“فتح الابتكار المالي: استكشاف مزايا وتحديات الخدمات المصرفية المفتوحة”

نظرة عامة

الخدمات المصرفية المفتوحة هي نظام يمكّن البنوك من جعل واجهات برمجة التطبيقات (APIs) الخاصة بها في متناول مطوري البرامج الخارجيين للتطبيقات والخدمات الجديدة، مما يمنح العملاء المزيد من البدائل للشفافية المالية. بالإضافة إلى ذلك، ستغير هذه التقنية بشكل إيجابي كيفية قيام العملاء في جميع أنحاء العالم بمعاملاتهم المالية.

ستمكن الخدمات المصرفية المفتوحة أطرافًا ثالثة من بناء تطبيقات أفضل لإدارة الشؤون المالية الشخصية (PFM)، ولكنها ستضغط أيضًا على البنوك القائمة لتحسين عروضها الخاصة. تعمل خدمات الخدمات المصرفية المفتوحة على قيادة المنافسة في الصناعة المصرفية، مما يتطلب من البنوك القائمة تحسين خدماتها المالية أو الشراكة مع شركات التكنولوجيا المالية.

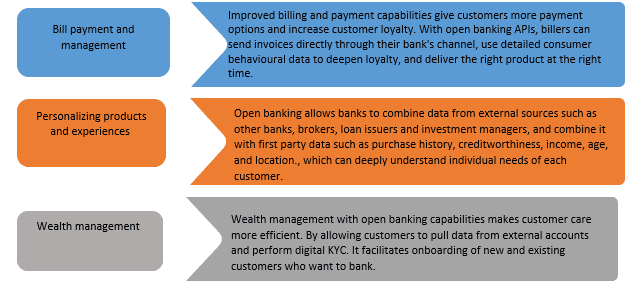

حالات استخدام الخدمات المصرفية المفتوحة

إيجابيات وسلبيات الخدمات المصرفية المفتوحة

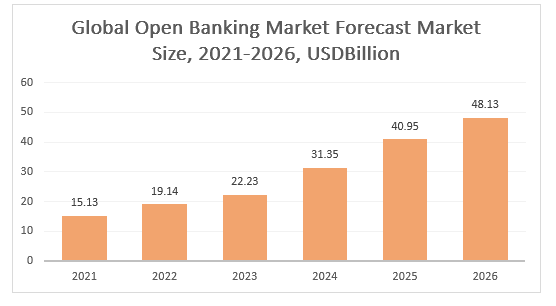

نمو سوق الخدمات المصرفية المفتوحة

من المتوقع أن ينمو حجم السوق العالمي للخدمات المصرفية المفتوحة من 15.13 مليار دولار في عام 2021 إلى 19.14 مليار دولار في عام 2022، بمعدل نمو سنوي مركب (CAGR) يبلغ 26.5٪. من المتوقع أن تنمو حصة السوق العالمية للخدمات المصرفية المفتوحة إلى 48.13 مليار دولار بحلول عام 2026 بمعدل نمو سنوي مركب (CAGR) يبلغ 25.9٪.

كانت أمريكا الشمالية أكبر منطقة في سوق الخدمات المصرفية المفتوحة في عام 2021. من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الخدمات المصرفية المفتوحة العالمي خلال الفترة المتوقعة.

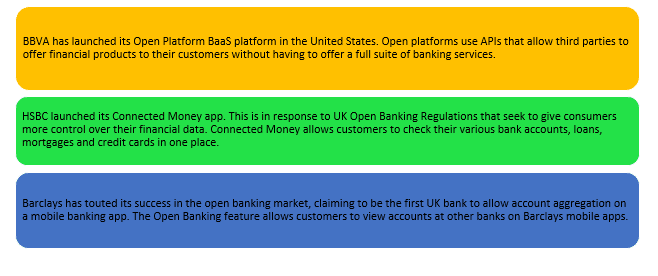

الابتكارات الأخيرة في الخدمات المصرفية المفتوحة

الخلاصة

تتحدى الخدمات المصرفية المفتوحة الأساليب المصرفية التقليدية. هدفها هو تحقيق الابتكار في القطاع المالي وإنشاء أنظمة تركز على العملاء مع الحفاظ على أعلى معايير الأمان. لا تزال الخدمات المصرفية المفتوحة جديدة نسبيًا، لكنها تفيد بالفعل الشركات والمستهلكين والمؤسسات المالية.

الآن، يمكن للشركات الوصول إلى خدمات دفع أكثر فعالية من حيث التكلفة والتي تعمل على تحسين معدلات التحويل وتساعد على تحريك الأموال بشكل أسرع. يستفيد المستهلكون من تحسين تدفقات الدفع وزيادة الأمان. يتلقون ويستمتعون بالحلول المالية المبتكرة. تمنح الخدمات المصرفية المفتوحة المستهلكين مزيدًا من التحكم في أموالهم والمزيد من الخيارات.

للخدمات المصرفية المفتوحة أيضًا بعض العيوب. تكافح بعض البنوك التقليدية لمواكبة التكنولوجيا الحديثة. لا تزال ثقة المستخدم في النظام الجديد منخفضة نسبيًا، وانخفضت التفاعلات وجهًا لوجه بين مقدمي الخدمات المالية والمستهلكين.

المؤلف:سوريانش فيرما