- الرئيسية

- معلومات عنا

- صناعة

- الخدمات

- قراءة

- اتصل بنا

يشهد سوق القروض الشخصية في الهند ارتفاعًا بنسبة ~18.70% ليصل إلى USD مليون بحلول عام 2033، وفقًا لـ UnivDatos.

مؤلف: Shalini Bharti, Research Analyst

٨ يونيو ٢٠٢٥

أبرز معالم التقرير:

تهيمن بنوك القطاع العام من حيث الحجم، لكن البنوك الخاصة، بالإضافة إلى المؤسسات المالية غير المصرفية، تستحوذ على حصة السوق بسرعة من خلال التركيز الشديد على العروض الرقمية المخصصة. لا يزال المقترضون من أصحاب الرواتب هم المقترضون الرئيسيون، بينما أصبح العاملون لحسابهم الخاص وعمال الاقتصاد الجزئي مقترضين مستهدفين رئيسيين.

تتم معالجة أكثر من 70% من طلبات القروض الشخصية الجديدة في المدن من الفئتين الأولى والثانية رقميًا، بتسهيل من الذكاء الاصطناعي القادر على دمج e-KYC، والاكتتاب في الوقت الفعلي، والصرف الفوري في تطبيقات الهاتف المحمول، مما يزيد من اكتساب العملاء ويقلل من الوقت المستغرق.

تكتسب نماذج الشراء الآن والدفع لاحقًا والإقراض المدمج زخمًا كبيرًا مع جيل الألفية، ومن المتوقع أن تتجاوز معاملات BNPL في الهند INR 1.2 لكح كرور بحلول عام 2026، مما يفتح آفاقًا جديدة للنمو لمقرضي FinTech (Fintech).

علاوة على ذلك، فقد أدت البيئة التنظيمية والائتمانية، من خلال دفع البنك الاحتياطي الهندي للإدماج المالي بالإضافة إلى إرشادات الإقراض الرقمي وتعزيز نظام مكاتب الائتمان، إلى تحقيق قدر أكبر من الشفافية وحماية المقترضين والوصول لتحسين الاستدامة لنمو السوق على المدى الطويل في المستقبل.

وفقًا لتقرير جديد صادر عن UnivDatos، فإنسوق القروض الشخصية في الهندمن المتوقع أن يصل إلى USD مليون في عام 2033 من خلال النمو بمعدل نمو سنوي مركب قدره 18.70% خلال الفترة المتوقعة (2025-2033).يدفع الطلب على القروض الشخصية في الهند الطبقة المتوسطة الصاعدة بسرعة والإنفاق الاستهلاكي المتزايد، حيث يتحول المزيد من الناس إلى حلول تمويل سريعة ومرنة. مع التحول إلى الإقراض الرقمي واعتماد عملية القروض غير الورقية، أصبح الحصول على الائتمان أسهل وأسرع للمستخدمين المهتمين بالتكنولوجيا. علاوة على ذلك، مع ارتفاع مستويات الشمول المالي وتغلغل الهاتف المحمول بشكل أعمق في المدن من الفئتين الثانية والثالثة، يمكن للمقرضين تلبية احتياجات الأسواق التي لم يتم تقديم الخدمات لها من قبل. هذه العوامل، التي تكملها أسعار الفائدة المنخفضة وتحسين البنية التحتية الائتمانية، توجه بشكل جماعي نموًا مطردًا وواسع الانتشار في سوق القروض الشخصية الهندي.

الحصول على نموذج تقرير (بما في ذلك الرسوم البيانية والمخططات والأرقام):https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

وفقًا لبيانات البنك الاحتياطي الهندي، بلغت القروض الشخصية إلى إجمالي الائتمان 32.6% في فبراير 2024 من 30.6% في عام 2023، على سبيل المثال. علاوة على ذلك، في عام 2023، شكلت القروض السكنية حوالي 47.2% من إجمالي قروض التجزئة في الهند.

القوانين والمبادئ التوجيهية التنظيمية للقروض الشخصية في الهند

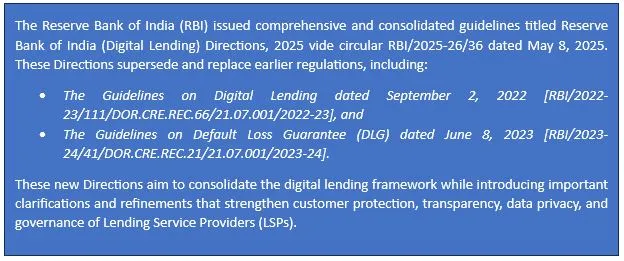

تحديث تنظيمي بشأن إطار عمل الإقراض الرقمي الموحد للبنك الاحتياطي الهندي - مايو 2025

وفقًا للتقرير، تم تحديد أن تأثير القروض الشخصية مرتفع بالنسبة لمنطقة شمال الهند. بعض الطرق التي تم بها الشعور بهذا التأثير تشمل:

من المتوقع أن تنمو شمال الهند بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033). مع تزايد معرفة المزيد من الأشخاص بالحاسوب وتدخل شركات التكنولوجيا المالية، تنتشر القروض الشخصية بسرعة بين الناس في كل من دلهي-NCR والعديد من المدن من الفئة 2 مثل جايبور ولوكناو. يؤدي زيادة عدد الأشخاص العاملين وإدارة أعمالهم إلى زيادة الإقبال على القروض من قبل المؤسسات المالية غير المصرفية والبنوك الخاصة. يأتي النمو المتزايد في هذه المنطقة من الإقراض الخاص والمزيد من الفروع وزيادة الوعي بالائتمان.

العروض الرئيسية للتقرير

حجم السوق والاتجاهات والتوقعات حسب الإيرادات | 2025−2033.

ديناميكيات السوق – الاتجاهات الرائدة ومحركات النمو والقيود وفرص الاستثمار

تقسيم السوق – تحليل مفصل حسب النوع ونوع المقرض والغرض من القرض والاستخدام النهائي والمنطقة/البلد

المشهد التنافسي – كبار البائعين الرئيسيين والبائعين البارزين الآخرين

احصل على مكالمة