سوق الحوسبة السحابية للرعاية الصحية: التحليل الحالي والتوقعات (2020-2027)

التركيز على الخدمات (البرمجيات كخدمة (SaaS)، البنية التحتية كخدمة (IaaS)، المنصة كخدمة (PaaS))، النشر (خاص، مختلط، عام)، التطبيقات (نظام المعلومات السريرية، نظام المعلومات غير السريرية)، المستخدم النهائي (مقدمو الرعاية الصحية، دافعو الرعاية الصحية) والمنطقة/البلد

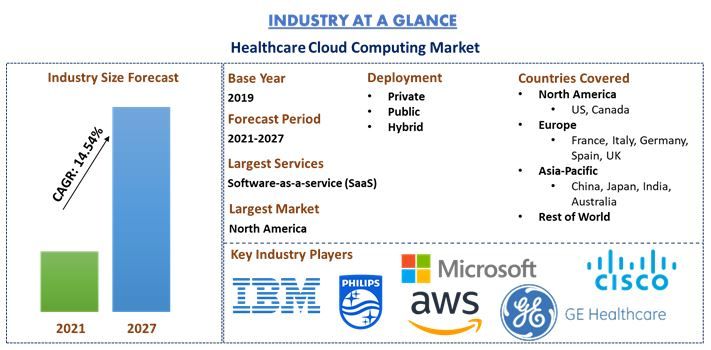

بلغت قيمة سوق الحوسبة السحابية للرعاية الصحية العالمي 23.7 مليار دولار أمريكي في عام 2019 ومن المتوقع أن تتوسع بشكل كبير بمعدل نمو سنوي مركب قدره 14.54٪ من 2021-2027. الحوسبة السحابية هي نظام شبكة خدمة ذاتية حسب الطلب يتيح للمستخدم الوصول إلى خدمات الحوسبة من أي مكان وفي أي وقت. أكثر من مجرد تقديم المعلومات الطبية من أجهزة كمبيوتر متعددة في أي وقت وفي أي مكان وعلى أي جهاز محمول، فإن تحويل الرعاية الصحية من خلال السحابة يتعلق بأكثر من ذلك. يتعلق الأمر أيضًا بمزايا ربط المراكز الطبية ومستخدمي السحابة لمشاركة البيانات الصحية للمرضى عبر الإنترنت. إنه يحول الرعاية الصحية لمشاركة معلومات المرضى بين مقدمي الخدمات الطبية في الحالات العاجلة في الوقت الفعلي.

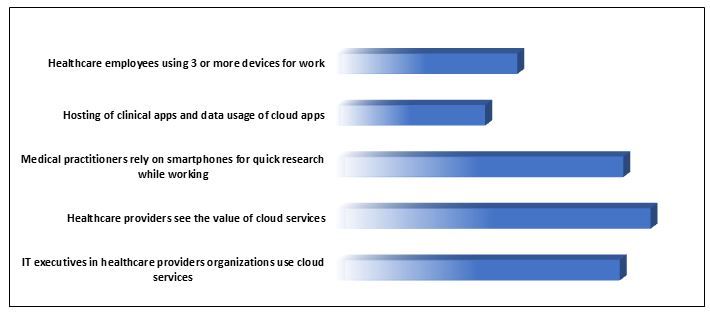

في مجال الرعاية الصحية، تعمل الحوسبة السحابية على تحسين إنتاجية الصناعة مع تقليل التكاليف. تعمل الحوسبة السحابية على تبسيط وجعل مشاركة السجلات الطبية أكثر أمانًا، وأتمتة العمليات الخلفية، وتسهيل إنشاء وإدارة تطبيقات الرعاية الصحية عن بعد. إن زيادة إدارة بيانات المرضى وتقليل عبء الصيانة وتوفير التكاليف من جانب الشركة تساهم في النمو في اعتماد السحابة في مجال الرعاية الصحية. وفقًا لتقرير West Monroe Partner، فإن 35٪ من مؤسسات الرعاية الصحية التي شملها الاستطلاع تحتفظ بأكثر من 50٪ من البيانات أو البنية التحتية في السحابة. على عكس القطاعات الأخرى، أثبتت الرعاية الصحية أنها الأبعد في اعتماد السحابة. إن الاعتماد الواسع النطاق للحوسبة السحابية للرعاية الصحية يتجاوز مجرد تخزين بيانات بنية السحابة. يتم استخدام هذه التقنية بالفعل من قبل متخصصي الرعاية الصحية لتحقيق الكفاءات وتحسين سير العمل وتكاليف تقديم الرعاية الصحية وتوفير التخصيص في خطط الرعاية لتحقيق أقصى قدر من الأداء. وفقًا لاستطلاعات مختلفة، فإن ما يقرب من 93٪ من الخدمات السحابية في مجال الرعاية الصحية معرضة لخطر أمني متوسط إلى مرتفع، وقد تم الكشف عن ما يقرب من 94 مليون سجل رعاية صحية في الأشهر الـ 12. أيضًا، تبلغ التكلفة المتوسطة لسجل صحي فردي 50 دولارًا أمريكيًا، مع امتثال 7٪ من الخدمات السحابية المستخدمة لمتطلبات الإنفاذ والأمن، ويتم تحميل ما مجموعه 8 تيرابايت من البيانات إلى السحابة/الشهر بواسطة متوسط مقدم الرعاية الصحية.

النسبة المئوية لاعتماد السحابة في مجال الرعاية الصحية

تعتبر Allscripts Healthcare Solutions وAmazon Web Services وAthenahealth وCisco Systems وFujifilm Holdings وGE Healthcare وIBM Corporation وKoninklijke Philips N.V. وMicrosoft Corporation وSiemens Healthineers من بين اللاعبين البارزين العاملين في سوق الحوسبة السحابية للرعاية الصحية العالمي. تم إجراء العديد من عمليات الاندماج والاستحواذ بالإضافة إلى الشراكات من قبل هؤلاء اللاعبين لتسهيل الأمر على العملاء بمنتجات مبتكرة وعالية التقنية.

رؤى مقدمة في التقرير

"من بين الخدمات، يحتل قطاع SaaS الحصة الأكبر"

استنادًا إلى نوع الخدمات، ينقسم السوق إلى SaaS وIaaS وPaaS. هيمنت SaaS على السوق بحصة 61.3٪ في عام 2019 ومن المتوقع أن تحافظ على هيمنتها خلال الفترة المتوقعة بسبب زيادة الأمان، وانخفاض تكلفة الملكية، ووقت النشر الأسرع، وتقييد نفقات الاستثمار الأولية.

"من بين عمليات النشر، من المتوقع أن تهيمن السحابة الخاصة على السوق خلال الفترة التي تم تحليلها"

استنادًا إلى النشر، ينقسم السوق بشكل أساسي إلى السحابة الخاصة والسحابة العامة والسحابة الهجينة. في عام 2019، استحوذت السحابة الخاصة على أقصى حصة من إيرادات السوق بنسبة 38.7٪ ومن المتوقع أن تظل مهيمنة خلال الفترة التي تم تحليلها بسبب الرؤية والتحكم المتزايدين اللذين تمنحهما المؤسسات على بياناتها. إنه يمنح المؤسسات القدرة على تخصيص بيئتها السحابية وأمنها. ومع ذلك، من المتوقع أن تنمو السحابة الهجينة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

"من بين التطبيقات، هيمن قطاع أنظمة المعلومات غير السريرية على السوق خلال الفترة المتوقعة"

استنادًا إلى التطبيق، ينقسم السوق بشكل أساسي إلى أنظمة المعلومات السريرية وأنظمة المعلومات غير السريرية. في عام 2019، استحوذت أنظمة المعلومات غير السريرية على أقصى حصة من إيرادات السوق بنسبة 54.2٪ ومن المتوقع أن تظل مهيمنة خلال الفترة التي تم تحليلها. إن أتمتة طريقة الفوترة والتحصيلات الطبية المستندة إلى السحابة يوفر الوقت ويحسن الأرباح من الممارسة ويقلل من تكاليف البيانات الورقية بشكل كبير. ومع ذلك، من المتوقع أن تنمو أنظمة المعلومات السريرية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

"من بين المستخدمين النهائيين، يحتفظ قطاع مقدمي الرعاية الصحية بالحصة الأكبر"

استنادًا إلى المستخدم النهائي، ينقسم السوق إلى مقدمي الرعاية الصحية ودافعي الرعاية الصحية. في عام 2019، استحوذ مقدمو الرعاية الصحية على أقصى حصة في السوق بنسبة 68.4٪ ومن المتوقع أن يكونوا القطاع الرائد في سوق الحوسبة السحابية للرعاية الصحية خلال الفترة المتوقعة بسبب زيادة حجم بيانات المرضى.

"تمثل أمريكا الشمالية واحدة من أكبر أسواق سوق الحوسبة السحابية للرعاية الصحية"

من أجل فهم أفضل لديناميكيات السوق في سوق الحوسبة السحابية للرعاية الصحية، تم إجراء تحليل مفصل لمختلف المناطق في جميع أنحاء العالم بما في ذلك أمريكا الشمالية (الولايات المتحدة وكندا وبقية أمريكا الشمالية)، وأوروبا (ألمانيا وفرنسا وإيطاليا وإسبانيا والمملكة المتحدة وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وبقية منطقة آسيا والمحيط الهادئ)، وتم إجراء بقية العالم. هيمنت أمريكا الشمالية على السوق وحققت إيرادات قدرها 13.6 مليار دولار أمريكي في عام 2019 بسبب تزايد اعتماد حلول تكنولوجيا المعلومات للرعاية الصحية، والسجلات الصحية الإلكترونية (EHRs) بين المهنيين الطبيين، والمبادرات التشريعية، وتوافر البنية التحتية المتقدمة لتكنولوجيا المعلومات للرعاية الصحية. ومع ذلك، من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

أسباب شراء هذا التقرير:

- تتضمن الدراسة تحليل لحجم السوق والتنبؤ به تم التحقق منه من قبل خبراء الصناعة الرئيسيين الموثوق بهم

- يقدم التقرير مراجعة سريعة للأداء العام للصناعة في لمحة واحدة

- يغطي التقرير تحليلًا متعمقًا لأقران الصناعة البارزين مع التركيز الأساسي على البيانات المالية الرئيسية للأعمال، ومجموعة المنتجات، واستراتيجيات التوسع، والتطورات الأخيرة

- فحص مفصل للدوافع والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة

- تغطي الدراسة بشكل شامل السوق عبر مختلف القطاعات

- تحليل متعمق على المستوى الإقليمي للصناعة

خيارات التخصيص:

يمكن تخصيص سوق الحوسبة السحابية للرعاية الصحية بشكل أكبر وفقًا للمتطلبات أو أي قطاع آخر في السوق. إلى جانب ذلك، تدرك UMI أن لديك احتياجات عمل خاصة بك، لذا لا تتردد في التواصل معنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

كان تحليل السوق التاريخي وتقدير السوق الحالي والتنبؤ بالسوق المستقبلي لسوق الحوسبة السحابية للرعاية الصحية العالمي هي الخطوات الرئيسية الثلاث التي تم اتخاذها لإنشاء وتحليل اعتماد الحوسبة السحابية للرعاية الصحية عبر مختلف القطاعات في المناطق الرئيسية على مستوى العالم. تم إجراء بحث ثانوي شامل لجمع أرقام السوق التاريخية وتقدير حجم السوق الحالي. ثانيًا، للتحقق من صحة هذه الرؤى، تم أخذ العديد من النتائج والافتراضات في الاعتبار. علاوة على ذلك، تم إجراء مقابلات أولية شاملة أيضًا مع خبراء الصناعة عبر سلسلة القيمة لقطاع الحوسبة السحابية للرعاية الصحية. بعد افتراض والتحقق من صحة أرقام السوق من خلال المقابلات الأولية، استخدمنا نهجًا من أعلى إلى أسفل للتنبؤ بحجم السوق الكامل. بعد ذلك، تم اعتماد طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات والقطاعات الفرعية التي تنتمي إليها الصناعة. يتم شرح المنهجية التفصيلية أدناه:

تحليل حجم السوق التاريخي

الخطوة 1: دراسة متعمقة للمصادر الثانوية:

تم إجراء دراسة ثانوية تفصيلية للحصول على حجم السوق التاريخي للحوسبة السحابية للرعاية الصحية من خلال مصادر الشركة الداخلية مثل التقرير السنوي والبيانات المالية والعروض التقديمية للأداء والنشرات الصحفية وما إلى ذلك، و المصادر الخارجية بما في ذلك المجلات والأخبار والمقالات والمنشورات الحكومية ومنشورات المنافسين وتقارير القطاعات وقاعدة بيانات الطرف الثالث والمنشورات الموثوقة الأخرى.

الخطوة 2: تقسيم السوق:

بعد الحصول على حجم السوق التاريخي للحوسبة السحابية للرعاية الصحية، أجرينا تحليلًا ثانويًا تفصيليًا لجمع رؤى السوق التاريخية وحصتها للقطاعات والقطاعات الفرعية المختلفة للمناطق الرئيسية. تشمل القطاعات الرئيسية المشمولة في التقرير الخدمات والنشر والتطبيق والمستخدم النهائي. تم إجراء المزيد من التحليلات على مستوى الدولة لتقييم الاعتماد الكلي للحوسبة السحابية للرعاية الصحية في تلك المنطقة.

الخطوة 3: تحليل العوامل:

بعد الحصول على حجم السوق التاريخي للقطاعات والقطاعات الفرعية المختلفة، أجرينا تحليلًا تفصيليًا للعوامل لتقدير حجم السوق الحالي للحوسبة السحابية للرعاية الصحية. علاوة على ذلك، أجرينا تحليلًا للعوامل باستخدام متغيرات تابعة ومستقلة مثل زيادة اعتماد الأجهزة القابلة للارتداء، وتحليلات البيانات الضخمة، وإنترنت الأشياء في الرعاية الصحية، والتطورات التكنولوجية. تم إجراء تحليل شامل لسيناريو العرض والطلب مع الأخذ في الاعتبار أهم الشراكات والاندماج والاستحواذ والتوسع التجاري وإطلاق المنتجات في قطاع الحوسبة السحابية للرعاية الصحية في جميع أنحاء العالم.

تقدير وتوقع حجم السوق الحالي

تحديد حجم السوق الحالي: بناءً على رؤى قابلة للتنفيذ من الخطوات الثلاث المذكورة أعلاه، توصلنا إلى حجم السوق الحالي واللاعبين الرئيسيين في سوق الحوسبة السحابية للرعاية الصحية وحصص السوق للقطاعات. تم تحديد جميع تقسيمات الحصص المئوية المطلوبة وتقسيمات السوق باستخدام النهج الثانوي المذكور أعلاه وتم التحقق منها من خلال المقابلات الأولية.

التقدير والتنبؤ: لتقدير السوق والتنبؤ به، تم تخصيص أوزان لعوامل مختلفة بما في ذلك المحركات والاتجاهات والقيود والفرص المتاحة لأصحاب المصلحة. بعد تحليل هذه العوامل، تم تطبيق تقنيات التنبؤ ذات الصلة، أي النهج من أعلى إلى أسفل، للتوصل إلى توقعات السوق حول عام 2027 للقطاعات والقطاعات الفرعية المختلفة عبر الأسواق الرئيسية على مستوى العالم. تشمل منهجية البحث المعتمدة لتقدير حجم السوق:

- حجم سوق الصناعة، من حيث القيمة (بالدولار الأمريكي) ومعدل اعتماد الحوسبة السحابية للرعاية الصحية عبر الأسواق الرئيسية محليًا

- جميع الحصص المئوية وتقسيمات وتقسيمات قطاعات السوق والقطاعات الفرعية

- اللاعبون الرئيسيون في سوق الحوسبة السحابية للرعاية الصحية من حيث الخدمات المقدمة. أيضًا، استراتيجيات النمو التي يتبناها هؤلاء اللاعبون للتنافس في السوق سريع النمو

التحقق من صحة حجم السوق وحصته

البحث الأولي: تم إجراء مقابلات متعمقة مع قادة الرأي الرئيسيين (KOLs) بما في ذلك كبار المسؤولين التنفيذيين (CXO/VPs، ورئيس المبيعات، ورئيس التسويق، والرئيس التشغيلي، والرئيس الإقليمي، والرئيس القطري، وما إلى ذلك) عبر المناطق الرئيسية. ثم تم تلخيص نتائج البحث الأولي وإجراء تحليل إحصائي لإثبات الفرضية المذكورة. تم دمج مدخلات البحث الأولي مع النتائج الثانوية، وبالتالي تحويل المعلومات إلى رؤى قابلة للتنفيذ.

تقسيم المشاركين الأساسيين في مناطق مختلفة

هندسة السوق

تم استخدام تقنية تثليث البيانات لإكمال تقدير السوق الإجمالي والتوصل إلى أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق الحوسبة السحابية للرعاية الصحية. تم تقسيم البيانات إلى عدة قطاعات وقطاعات فرعية بعد دراسة مختلف المعايير والاتجاهات في مجالات الخدمات والنشر والتطبيق والمستخدم النهائي لسوق الحوسبة السحابية للرعاية الصحية.

الهدف الرئيسي من دراسة سوق الحوسبة السحابية للرعاية الصحية

تم تحديد الاتجاهات الحالية والمستقبلية لسوق الحوسبة السحابية للرعاية الصحية في الدراسة. يمكن للمستثمرين الحصول على رؤى استراتيجية لترسيخ تقديرهم للاستثمارات من التحليل النوعي والكمي الذي تم إجراؤه في الدراسة. تم تحديد اتجاهات السوق الحالية والمستقبلية الجاذبية الإجمالية للسوق على المستوى الإقليمي، مما يوفر منصة للمشارك الصناعي لاستغلال السوق غير المستغلة للاستفادة كميزة المحرك الأول. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

- تحليل حجم السوق الحالي والمتوقع للحوسبة السحابية للرعاية الصحية من حيث القيمة (بالدولار الأمريكي). أيضًا، قم بتحليل حجم السوق الحالي والمتوقع للقطاعات والقطاعات الفرعية المختلفة

- تشمل القطاعات في الدراسة مجالات الخدمات والنشر والتطبيق والمستخدم النهائي

- تحديد وتحليل الإطار التنظيمي لصناعة الحوسبة السحابية للرعاية الصحية

- تحليل سلسلة القيمة المتضمنة في وجود وسطاء مختلفين، جنبًا إلى جنب مع تحليل سلوكيات العملاء والمنافسين في الصناعة

- تحليل حجم السوق الحالي والمتوقع لسوق الحوسبة السحابية للرعاية الصحية للمنطقة الرئيسية

- تشمل المناطق الرئيسية التي تمت دراستها في التقرير أمريكا الشمالية (الولايات المتحدة وكندا)، وأوروبا (ألمانيا وفرنسا وإيطاليا وإسبانيا والمملكة المتحدة)، وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا)، وبقية العالم

- ملفات تعريف الشركة لسوق الحوسبة السحابية للرعاية الصحية واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق سريع النمو

- تحليل متعمق على المستوى الإقليمي للصناعة

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق إطالة الساق باستخدام المسمار النخاعي: التحليل الحالي والتوقعات (2025-2033)

التركيز على التكنولوجيا (مسامير إطالة النخاع العظمي المتحكم بها مغناطيسيًا، مسامير إطالة النخاع العظمي الآلية، مسامير إطالة النخاع العظمي الميكانيكية)؛ المؤشرات (مؤشرات طبية/إعادة بناء، إطالة تجميلية/للقامة)؛ نوع العظام (مسامير إطالة عظم الفخذ، مسامير إطالة عظم الظنبوب)؛ الاستخدام النهائي (المستشفيات، عيادات جراحة العظام المتخصصة، أخرى)؛ والمنطقة/الدولة

سوق أجهزة مراقبة الضغط داخل الجمجمة غير الغازية: التحليل الحالي والتوقعات (2025-2033)

التركيز على التكنولوجيا (التصوير بالرنين المغناطيسي/التصوير المقطعي المحوسب، والموجات فوق الصوتية لقياس قطر غمد العصب البصري، وتخطيط الصدى عبر الجمجمة، والتحليل الطيفي للأشعة تحت الحمراء القريبة، وغيرها)؛ التطبيقات (إصابات الدماغ الرضحية، والتهاب السحايا، والسكتة الدماغية، والنزف داخل المخ، وغيرها)؛ المستخدم النهائي (المستشفيات ووحدات العناية المركزة، وعيادات الأعصاب، وخدمات الإسعاف والطوارئ، وإعدادات الرعاية المنزلية، وغيرها)؛ والمنطقة/البلد

سوق مراقبة جلوكوز الدم في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المنتج (أنظمة مراقبة جلوكوز الدم الذاتية (SMBG)، {أجهزة قياس الجلوكوز، شرائط الاختبار، المشارط وأجهزة الوخز}، أنظمة المراقبة المستمرة للجلوكوز (CGM)، {أجهزة الاستشعار، أجهزة الإرسال، أجهزة الاستقبال})؛ التطبيق (إدارة مرض السكري، مراقبة الصحة والعافية، أخرى)؛ المستخدم النهائي (المستشفيات والعيادات، أماكن الرعاية المنزلية، مراكز التشخيص، أخرى)؛ والبلد.

سوق أجهزة تنظير البطن في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب المنتج (أنظمة الطاقة، الأنظمة المدعومة بالروبوت، مناظير البطن، أجهزة النفخ، أجهزة الشفط وأجهزة الوصول)، حسب التطبيق (الجراحة العامة، جراحة القولون والمستقيم، جراحة السمنة، جراحة أمراض النساء، أخرى)، حسب المستخدم النهائي (المستشفيات والعيادات والجراحة المتنقلة)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)