Innovationsförderung: Die Synergie von FinServ- und FinTech-Kooperation

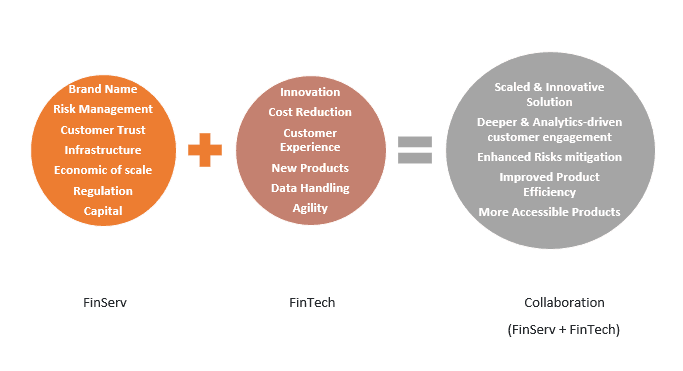

Der Finanzdienstleistungssektor (FinServ) ist der größte Sektor der Weltwirtschaft in Bezug auf Erträge und Aktienmarktkapitalisierung. FinServ-Institutionen helfen Privatpersonen und Unternehmen beim Sparen, Ausleihen, Investieren, Bewegen und Verwalten von Geld. Ihre Dienstleistungen reichen von der Abwicklung von Kreditkartentransaktionen für Verbraucher über die Finanzierung von Unternehmensübernahmen bis hin zur Unterstützung von Steuerzahlern bei der Steuererklärung und der Unterstützung multinationaler Konzerne beim Management ihrer finanziellen Risiken.

FinTech (Finanztechnologie) setzt innovative Technologien ein, um die Bereitstellung von Finanzdienstleistungen zu verbessern und zu automatisieren, einschließlich Automatisierung und künstlicher Intelligenz (KI). FinTech hilft ihren Kunden, mehr Geld zu verdienen, mehr Geld zu sparen und bessere finanzielle Entscheidungen zu treffen, indem sie Verbrauchern und Unternehmen bessere Möglichkeiten zur Verwaltung ihrer Finanzaktivitäten bieten – von persönlichen Bankkonten bis hin zu blitzschnellen Finanztransaktionen und automatisierten Prozessrisikoberechnungen.

Laut einem aktuellen globalen Bericht von PwC beabsichtigt die Mehrheit der globalen Finanzdienstleistungsunternehmen, ihre FinTech-Kooperationen auszubauen, da 88 % von ihnen befürchten, Geschäfte an Innovatoren zu verlieren. In den nächsten drei bis fünf Jahren plant die große Mehrheit der internationalen Banken, Versicherungsgesellschaften und Investmentmanager, ihre Zusammenarbeit mit FinTech-Unternehmen auszubauen und erwartet eine durchschnittliche Kapitalrendite von 20 % für ihre Innovationsprojekte.

FinTech hat sich von Startups, die mit Marktführern konkurrieren und diese schlagen wollten, zu einer größeren Vielfalt von Ökosystemen von Unternehmen entwickelt, von denen viele Kooperationen suchten. Startups in der Fintech-Branche benötigen neben Kapital auch Kunden. Um Veränderungen zu fördern und Innovationen zu liefern, benötigen Organisationen neue Strategien.

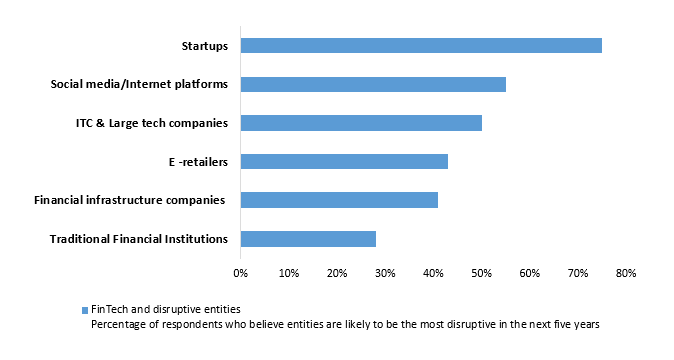

Die oben erwähnte Umfrage zeigt, wie eine Vielzahl von Quellen, wie z. B. Technologieunternehmen, E-Einzelhändler und Social-Media-Plattformen, Innovationen vorantreiben, die außerhalb der Finanzdienstleistungsbranche entstehen. In einigen asiatischen Märkten ist diese Strategie zweifellos üblich. Die neue kollaborative Strategie bietet alternative Strategien für Startups und neue Wettbewerber, birgt aber auch eine Reihe neuer Risiken.

FinTechs haben sich zunehmend auf Unternehmen konzentriert, die sich an Verbraucher richten, nachdem sie sich zunächst auf die Backend-Systeme angesehener FinServs konzentriert hatten. FinTechs priorisieren schnelle technologische Innovation, Marktagilität und Erfahrungen und Markenbildung, die auf den Kunden ausgerichtet sind. Sie sind in einer Vielzahl von Branchen tätig, darunter Bildung, Retail Banking, Nonprofit, Investment Management und Kryptowährung.

Aktuelle Trends und sich ändernde Gezeiten:

Legacy-Finanzinstitute bereiten sich auf Innovationen vor, um neue Technologien zu erforschen und zu nutzen. Sie arbeiten aktiv mit Fintechs zusammen, die Agilität und Wissen in Technologien außerhalb ihrer strategischen Initiativen bieten, und sie bauen Labore auf, um Innovationen zu fördern. Die Markteinführungszeit für Innovationen wie KI-gesteuerte Erkenntnisse, die zu neuen Umsatzmöglichkeiten und Wettbewerbsdifferenzierung führen können, kann für FinServs durch diese Allianzen beschleunigt werden. Die Zusammenarbeit zwischen FinServ und FinTech kann helfen, das Problem der Cyberkriminalität zu lösen. FinTech kann Banken und Kreditkartenausstellern helfen, Datenerkenntnisse zu nutzen, um die automatisierte Betrugserkennung zu unterstützen, verdächtige Transaktionsversuche zu kennzeichnen und Kunden zu benachrichtigen, bevor diese genehmigt werden.

Laut Deloitte müssen Investmentbanken wahrscheinlich „bestimmte Geschäftsmodelle und operative Plattformen modifizieren“ und „den Einsatz von Finanztechnologie, Daten und Analytik optimieren, um differenzierte Erkenntnisse und Mehrwert zu generieren“, da sie sich mit Herausforderungen durch andere Trends wie sich ändernde Finanzvorschriften, eine Zunahme von Remote-Arbeit und fortgeschrittene analytische Kunden konfrontiert sehen.

Fazit:

Finanzinstitute sollten mit Fintech zusammenarbeiten, anstatt sie als Konkurrenten zu betrachten, da es eine große Anzahl von Möglichkeiten zur Zusammenarbeit gibt. Bei FinTech dreht sich alles um Disruption, Innovation und Transformation, und es wird zweifellos die Funktionsweise von Finanzinstituten weltweit beeinflussen und gestalten.

Autor: Sakshi Gupta