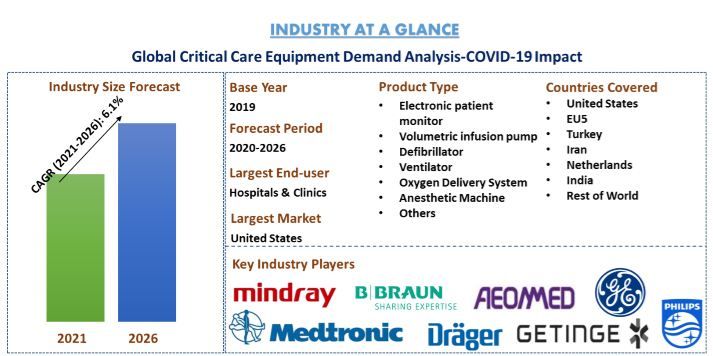

Globale Bedarfsanalyse für Intensivpflegegeräte – COVID-19-Auswirkungen (2020-2026)

Schwerpunkt auf Produkttyp (Elektronischer Patientenmonitor, Volumetrische Infusionspumpe, Defibrillator, Beatmungsgerät, Sauerstoffversorgungssystem, Narkosegerät, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Ambulante Versorgung und häusliche Umgebung) und Land

Der globale Markt für Geräte für die Intensivpflege wurde im Jahr 2019 auf 27.360,0 Mio. US$ geschätzt und wird voraussichtlich ein sehr hohes Wachstum im Jahr 2020 verzeichnen und bis Ende 2020 eine Marktgröße von 40.378,7 Mio. US$ erreichen. Darüber hinaus wird für den Markt im Zeitraum 2021-2026 ein durchschnittliches jährliches Wachstum von 6,1 % erwartet. Geräte für die Intensivpflege werden hauptsächlich zur Unterstützung der Patienten während der Operation oder auf Intensivstationen eingesetzt. Intensivstationen werden eingerichtet, um sich um das Wohlergehen von Patienten zu kümmern, die Beatmungsgeräte, Blutdruckunterstützung und Medikamente benötigen. Derzeit ist die Nachfrage nach Geräten für die Intensivpflege, wie z. B. Beatmungsgeräten, aufgrund des exponentiellen Anstiegs der an COVID-19 erkrankten Patienten in die Höhe geschnellt. Die Patienten werden einzeln mit einer Vielzahl von physiologischen Monitoren am Krankenbett überwacht, und die Intensivzimmer sind so konzipiert, dass sie über redundante Gas- und Stromquellen verfügen. Die Welt leidet unter einer großen Krise aufgrund des Mangels an Intensivbetten und anderen Geräten für die Intensivpflege. Krankenhäuser leiden hauptsächlich unter dem Mangel an Beatmungsgeräten und anderen Beatmungsmaschinen, da diese Geräte COVID-19 beim Atmen helfen. Normalerweise müssen die Patienten sediert werden und einen Beatmungsschlauch in die Luftröhre oder durch den Hals eingeführt bekommen. Zahlreiche Länder leiden unter dem Mangel an Intensivstationen. Die ältere Bevölkerung stellt aufgrund der geringeren Immunität und zusätzlicher medizinischer Bedingungen ein großes Risiko dar.

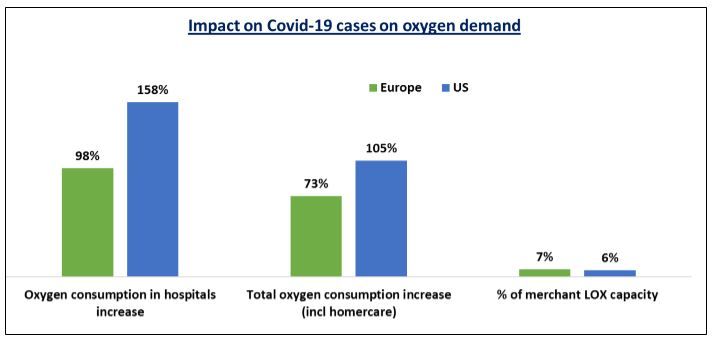

Die rasche Ausweitung der Geräte für die Intensivpflege ist hauptsächlich durch den beschleunigten Zustrom von Patienten in die Intensivpflege und die rapide steigende Zahl von COVID-19-Fällen gekennzeichnet. Die Zahl der COVID-19-Fälle steigt exponentiell von nur 580 Fällen am 22. Januar 2020 auf mehr als 5,08 Millionen am 20. Mai 2020. Die steigende Zahl der COVID-19-Fälle hat die Einführung von Geräten für die klinische Versorgung beflügelt, da sie sich über die ganze Welt ausgebreitet hat. Die Intensivgemeinschaft muss sich auf die Herausforderungen vorbereiten, die mit dieser Pandemie verbunden sind. Unternehmen, die nicht in diesen Segmenten tätig sind, bauen eine Produktionseinheit auf, um mit dieser kriegsähnlichen Situation fertig zu werden. So richteten beispielsweise im April 2020 Arbeiter in einem Ford-Werk neue Produktionslinien ein. Ford will bis Ende des Monats 1.500 Beatmungsgeräte produzieren. B. Braun Melsungen AG, Mindray Bio-Medical Electronics, Medtronic PLC, Nihon Kohden, General Electric, Getinge AB, Heyer Medical AG, Koninklijke Philips N.V., Drägerwerk AG, Integra LifeSciences Holdings Corporation sind einige der prominenten Akteure, die auf dem globalen Markt für Geräte für die Intensivpflege tätig sind. Mehrere Fusionen und Übernahmen sowie Partnerschaften wurden von diesen Akteuren eingegangen, um die Kunden mit Hightech- und innovativen Produkten zu versorgen.

Im Bericht dargestellte Erkenntnisse

"Unter den Produkttypen wird erwartet, dass Beatmungsgeräte den Markt im Jahr 2020 dominieren werden"

Basierend auf dem Produkttyp ist der globale Markt für Geräte für die Intensivpflege in elektronische Patientenmonitore, volumetrische Infusionspumpen, Defibrillatoren, Beatmungsgeräte, Sauerstoffversorgungssysteme, Narkosegeräte und andere Geräte unterteilt. Ein elektronischer Patientenmonitor wird zur Aufzeichnung der Vitalfunktionen des Patienten verwendet. Beatmungsgeräte sind aufgrund des Aufkommens von COVID-19 rund um den Globus stark nachgefragt. Nach unserer Schätzung wird das Segment der Beatmungsgeräte im Jahr 2020 einen Umsatz von 12.143,7 Mio. US$ generieren.

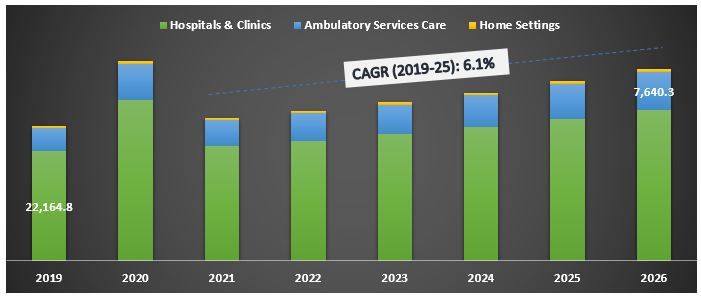

"Unter den Endverbraucherbranchen wird erwartet, dass Krankenhäuser und Kliniken im Jahr 2020 mehr Geräte für die Intensivpflege nachfragen werden". Der erwartete Nachfrageanstieg wird aufgrund des plötzlichen Ausbruchs von COVID-19-Fällen weltweit erwartet"

Basierend auf dem Endverbraucher ist der globale Markt für Geräte für die Intensivpflege in Krankenhäuser und Kliniken, ambulante Pflege und häusliche Umgebung unterteilt. Die Nachfrage nach Geräten für die Intensivpflege ist in den Krankenhäusern aufgrund der steigenden COVID-19-Fälle am höchsten. Patienten, die an COVID-19 leiden, benötigen Beatmungsgeräte und andere Geräte für die Intensivpflege, um sie während der Behandlung zu unterstützen. Darüber hinaus werden diese Geräte hauptsächlich auf der Intensivstation (ICU) eingesetzt. Es wird erwartet, dass das Segment der Krankenhäuser und Kliniken im Jahr 2020 80,6 % des gesamten Bedarfs an Geräten für die Intensivpflege in Bezug auf den Wert ausmachen wird.

Nachfrage nach Geräten für die Intensivpflege inmitten von COVID-19, nach Endverbrauchern, global 2019-2026 (Millionen US$)

"Die USA werden im Jahr 2020 den größten Markt für Geräte für die Intensivpflege darstellen, da die USA das am stärksten betroffene Land mit der höchsten Anzahl von positiven Fällen und Todesfällen aufgrund von COVID-19 sind"

Für ein besseres Verständnis der Marktdynamik des globalen Marktes für Geräte für die Intensivpflege wurde eine detaillierte Analyse für verschiedene Länder durchgeführt, darunter die USA, Spanien, Italien, Deutschland, Frankreich, Großbritannien, die Türkei, der Iran, Russland, Indien und der Rest der Welt. In den Vereinigten Staaten wurde die höchste Anzahl von Fällen und Todesfällen aufgrund von COVID-19 verzeichnet. Stand 20. Mai 2020 haben die USA 1,59 Millionen COVIUD-19-Fälle mit 94.936 Todesfällen aufgrund der Krankheit registriert.

Wettbewerbsumfeld

Einige der wichtigsten Unternehmen, die in der Studie analysiert wurden, sind B. Braun Melsungen AG, Mindray Bio-Medical Electronics Co., Ltd, Medtronic PLC, Nihon Kohden Inc., GE Healthcare, Getinge AB, Aeonmed, Royal Philips NV, Dragerwerk AG und Integra LifeSciences. Aufgrund des plötzlichen COVID-19-Ausbruchs haben diese Unternehmen ihre Gesamtproduktion von Geräten für die Intensivpflege erhöht, um die gestiegene Nachfrage nach diesen Geräten weltweit zu befriedigen.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenteilnehmer mit einem primären Fokus auf die wichtigsten Finanzdaten, das Produktportfolio, Expansionsstrategien und die jüngsten Entwicklungen

- Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigsten Trends und Chancen in der Branche

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgreifende regionale Analyse der Branche

Anpassungsoptionen:

Der Markt für Geräte für die Intensivpflege kann weiter an die Anforderungen oder andere Marktsegmente angepasst werden. Darüber hinaus ist sich UMI bewusst, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben, daher können Sie sich gerne mit uns in Verbindung setzen, um einen Bericht zu erhalten, der vollständig auf Ihre Anforderungen zugeschnitten ist.

Inhaltsverzeichnis

Die Analyse der historischen Verfügbarkeit, die Schätzung der aktuellen Nachfrage und die Prognose der zukünftigen Nachfrage nach Intensivpflegeausrüstung aufgrund des plötzlichen Ausbruchs von COVID-19 in den am stärksten betroffenen Ländern der Welt waren die drei Hauptschritte, die unternommen wurden, um die Verfügbarkeit und Nachfrage nach Intensivpflegeausrüstung aufgrund des COVID-19-Ausbruchs zu schaffen und zu analysieren. Es wurden umfassende Sekundärrecherchen durchgeführt, um die historischen Zahlen zu erfassen und die aktuelle Nachfrage zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden ausführliche Primärinterviews mit Gesundheitsexperten und anderen Branchenexperten entlang der Wertschöpfungskette des Medizintechniksektors geführt. Nach der Annahme und Validierung der Zahlen durch Primärinterviews verwendeten wir einen Bottom-up-Ansatz, um die gesamte Nachfrage nach Intensivpflegeausrüstung zu prognostizieren, die durch den COVID-19-Ausbruch entsteht. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die Verfügbarkeit verschiedener Intensivpflegegeräte in den am stärksten von COVID-19 betroffenen Regionen aus verschiedenen Quellen wie z. B. Regierungserklärungen, Pressemitteilungen, Zeitschriften, Nachrichten und Artikel, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Forschungsstudien, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen zu erhalten.

Schritt 2: Regionssegmentierung:

Die Segmentierung der Region erfolgte auf der Grundlage der Gesamtzahl der infizierten Fälle in einer bestimmten Region. Nachdem wir die infizierten Fälle erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um die Anzahl der verfügbaren Intensivpflegegeräte in den 10 am stärksten betroffenen Ländern der Welt zu ermitteln.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Anzahl von Intensivpflegegeräten ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Nachfrage nach Intensivpflegegeräten zu schätzen, die aufgrund der COVID-19-Pandemie entsteht. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen durch, wie z. B. dem beschleunigten Zustrom von Patienten in die Intensivpflege, der Zunahme von Fällen bei älteren Menschen und der Zunahme von COVID-19-Fällen. Die Analyse wurde für das Nachfrage- und Angebotsseitenszenario unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen, Produkteinführungen und der Analyse der Liste von Start-ups in der Intensivpflegegeräteindustrie auf der ganzen Welt durchgeführt.

Aktuelle Marktgrößenschätzung und -prognose

Aktuelle Nachfragedimensionierung: Basierend auf den umsetzbaren Erkenntnissen aus den oben genannten Schritten gelangten wir zu den Zahlen der in den am stärksten von COVID-19 betroffenen Ländern verfügbaren Intensivpflegegeräte, der wichtigsten Akteure auf dem Intensivpflegegerätemarkt und der Marktanteile dieser Akteure. Alle erforderlichen prozentualen Anteile wurden mit dem oben genannten Sekundäransatz ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Nachfrageschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Triebkräfte & Trends, Einschränkungen und Chancen, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. ein Bottom-up-Ansatz, angewendet, um die Nachfrageschätzung für etwa Dezember 2020 für die am stärksten von COVID-19 betroffenen Regionen der Welt zu erhalten. Die Forschungsmethodik, die zur Schätzung der Marktgröße angewendet wurde, umfasst:

- Analyse der aktuellen und prognostizierten Nachfrage nach Intensivpflegegeräten aufgrund des COVID-19-Ausbruchs

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Vermittler

- Definition und Analyse der Wettbewerbslandschaft des Marktes für Intensivpflegegeräte und der Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten

Validierung von Marktgröße und -anteil

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsbildnern (Key Opinion Leaders, KOLs) geführt, darunter führende Mediziner, Forschungsexperten von großen Universitäten, Gesundheitsinstituten, Top-Level-Führungskräfte (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in wichtigen Regionen. Die Ergebnisse der Primärforschung wurden anschließend zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Erkenntnissen aus der Sekundärforschung zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

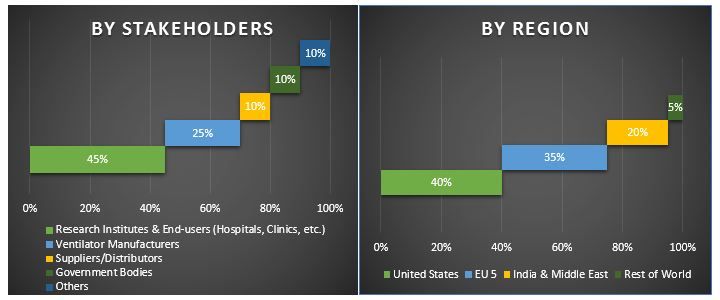

Aufteilung der primären Teilnehmer in verschiedene Regionen

Market Engineering

Es wurde eine Datentriangulationstechnik angewendet, um die gesamte Nachfrageschätzung abzuschließen und präzise statistische Zahlen für jede untersuchte Region zu erhalten.

Hauptziel der globalen Bedarfsanalyse für Intensivpflegegeräte - COVID-19-Auswirkungen

Die aktuellen und zukünftigen Nachfragetrends bei Intensivpflegegeräten wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Die aktuellen und zukünftigen Nachfragetrends bestimmten die Attraktivität des Marktes auf regionaler Ebene und boten dem industriellen Teilnehmer eine Plattform, um den unerschlossenen Markt zu nutzen und als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Nachfrage nach Intensivpflegegeräten aufgrund des COVID-19-Ausbruchs

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Vermittler sowie Analyse des Kunden- und Wettbewerberverhaltens in Bezug auf die Branche

- Zu den wichtigsten Regionen, die im Bericht untersucht werden, gehören die Vereinigten Staaten, Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, die Niederlande, die Türkei, der Iran und Indien

- Definition und Analyse der Wettbewerbslandschaft des Marktes für Intensivpflegegeräte und der Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten

- Initiative des Unternehmens inmitten von COVID-19 zur Deckung des Defizits an Intensivpflegegeräten

- Detaillierte Länderanalyse von COVID-19

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)