KSA Krankenhausmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Krankenhausträgerschaft (Öffentliche Krankenhäuser (Gesundheitsministerium), Private Krankenhäuser, Quasi-staatliche Krankenhäuser); Bettenkapazität (Bis zu 100 Betten, 100–500 Betten, Mehr als 500 Betten); Krankenhaustyp (Allgemeinkrankenhäuser, Spezialkrankenhäuser, Multidisziplinäre Krankenhäuser); Leistungsart (Stationäre Leistungen, Ambulante Leistungen)

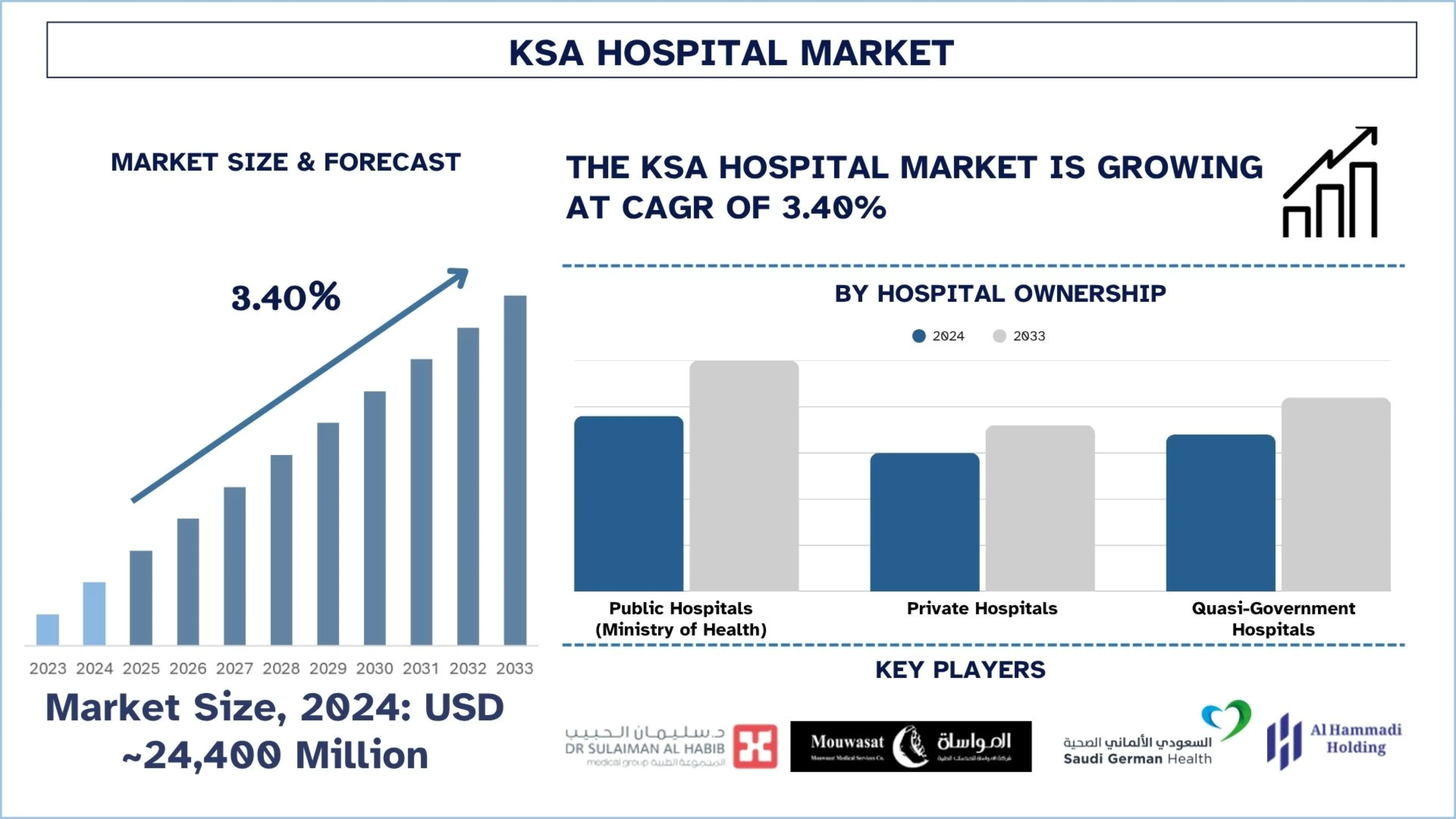

KSA Krankenhausmarktgröße & Prognose

Der KSA Krankenhausmarkt wurde im Jahr 2024 auf etwa 24.400 Millionen USD geschätzt und wird voraussichtlich während des Prognosezeitraums (2025-2033F) mit einer starken CAGR von etwa 3,40 % wachsen, was auf die steigende Nachfrage nach Krankenhausdienstleistungen in expandierenden Städten wie Riad und Dschidda zurückzuführen ist.

KSA Krankenhausmarktanalyse

Ein Krankenhaus wird als eine Gesundheitseinrichtung definiert, die von qualifiziertem Personal, das zur medizinischen oder chirurgischen Behandlung kranker oder verletzter Menschen zugelassen ist, medizinische und pflegerische Leistungen erbringt. Dies ist in der Regel ein wichtiger Punkt für Diagnose, Behandlung, Notfallversorgung und Rehabilitation und ist mit medizinischem Personal besetzt und wird häufig von diagnostischen Labors und Bildgebungszentren sowie Operationssälen und Intensivstationen unterstützt. Die steigende Nachfrage aufgrund einer wachsenden Bevölkerung, der Ausweitung der Beteiligung des Privatsektors und der zunehmenden Verbreitung chronischer Krankheiten sind Wachstumstreiber, ebenso wie die staatliche Finanzierung gemäß der Vision 2030.

Die Krankenhäuser in Saudi-Arabien werden bei ihren Transformationen zunehmend digital und setzen auf KI-gestützte Diagnostik, elektronische Patientenakten (EMR), Telemedizin und automatisierte Apothekensysteme. Darüber hinaus werden intelligente Infrastruktur, Fachabteilungen und Partnerschaften von führenden Gesundheitsdienstleistern im Rahmen der Vision 2030 genutzt. Darüber hinaus wird die Dezentralisierung der Versorgung und Leistungserbringung durch öffentlich-private Partnerschaften (ÖPPs) und regionale Gesundheitscluster-Modelle durch die Regierung vorangetrieben.

Am 14. Mai 2025 unterzeichnete das King Faisal Specialist Hospital & Research Centre (KFSHRC) während des Saudi-US Investment Forum 2025 fünf wichtige internationale Abkommen, die sein Engagement für die Förderung medizinischer Innovationen und die Stärkung strategischer globaler Kooperationen unterstreichen. Die Vereinbarungen wurden während einer hochrangigen Roundtable-Sitzung mit dem Titel "Next-Generation Healthcare: Saudi-US Collaboration in Biotechnology and Digital Health" im King Abdulaziz International Conference Center in Riad formalisiert.

KSA Krankenhausmarkttrends

Dieser Abschnitt behandelt die wichtigsten Markttrends, die die verschiedenen Segmente des KSA Krankenhausmarktes beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Integration von Smart-Hospital-Technologien

Saudi-Arabien wandelt sein Gesundheitssystem durch die Einführung intelligenter Krankenhaus-Technologien um. Darüber hinaus werden IoT-Geräte und künstliche Intelligenz-gestützte Diagnosetools von Krankenhäusern integriert, um die betriebliche Effizienz und die Patientenversorgung mit Echtzeit-Patientenüberwachungssystemen und Roboterchirurgie zu verbessern. Diese Technologien fördern datengestützte Entscheidungsfindung, reduzieren menschliche Fehler und fließen durch Arbeitsabläufe. Diese digitale Entwicklung wird durch die Vision 2030 der Regierung unterstützt, die in die IT-Infrastruktur des Gesundheitswesens investiert hat. Darüber hinaus tragen intelligente Technologien zu einem effizienteren Ressourcenmanagement und einer individuelleren Behandlung bei, die es Krankenhäusern ermöglichen, auf eine wachsende Nachfrage und immer höhere Standards im Ausland zu reagieren.

Zum Beispiel startete die Dr. Sulaiman Al-Habib Medical Group am 13. Mai 2025 in Zusammenarbeit mit FLOW Medical Solutions das erste Robotersystem seiner Art, AuxQ, das mit Abbotts AlinIQ AMS-Technologie betrieben wird. Dieser Meilenstein markiert eine beispiellose Leistung und läutet eine neue Ära in der intelligenten Diagnostik und medizinischen Automatisierung ein.

Segmentierung der Krankenhausindustrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des KSA Krankenhausmarktberichts sowie Prognosen auf regionaler und staatlicher Ebene für 2025-2033.

Der Markt für öffentliche Krankenhäuser (Gesundheitsministerium) hatte im Jahr 2024 den größten Anteil am Krankenhausmarkt.

Basierend auf dem Eigentümer des Krankenhauses wird der Markt in öffentliche Krankenhäuser (Gesundheitsministerium), private Krankenhäuser und quasistaatliche Krankenhäuser unterteilt. Unter diesen hatte der Markt für öffentliche Krankenhäuser (Gesundheitsministerium) im Jahr 2024 den größten Marktanteil. Der Grund dafür ist die umfangreiche staatliche Finanzierung, die flächendeckende geografische Abdeckung und die Bedeutung der Bereitstellung kostenloser oder subventionierter Gesundheitsversorgung für die Bürger. Der Großteil der Bettenkapazität und der Gesundheitsinfrastruktur des Königreichs befindet sich in diesen Krankenhäusern. Das Gesundheitsministerium modernisiert öffentliche Einrichtungen, verbessert die Servicequalität und das digitale Angebot, z. B. das Seha Virtual Hospital, und wird dabei von der Vision 2030 unterstützt. Die öffentlichen Krankenhäuser sind auch Überweisungszentren für komplexe und kritische Behandlungsfälle. Sie dienen weiterhin als Säule für einen qualitativ hochwertigen nationalen Zugang zur Gesundheitsversorgung, insbesondere in ländlichen, unterversorgten Regionen.

Es wird erwartet, dass der Markt mit mehr als 500 Betten während des Prognosezeitraums (2025-2033) des KSA Krankenhausmarktes mit einer signifikanten CAGR wachsen wird.

Basierend auf der Bettenkapazität wird der Markt in bis zu 100 Betten, 100-500 Betten und mehr als 500 Betten unterteilt. Unter diesen wird erwartet, dass das Segment mit mehr als 500 Betten während des Prognosezeitraums (2025-2033) mit einer signifikanten CAGR wachsen wird. Mit mehr als 500 Betten sind Krankenhäuser wichtige Akteure, die das Wachstum vorantreiben, indem sie eine umfassende Versorgung mit hoher Kapazität über mehrere Fachgebiete hinweg anbieten. Sie können komplexe Fälle bearbeiten, die Wartezeiten für Patienten verkürzen und die neuesten Technologien wie Roboterchirurgie und intelligente Intensivstationen integrieren. Diese Einrichtungen sind hochrentable Möglichkeiten für Investoren und Unternehmen, da sie zu einer Erhöhung des Patientendurchsatzes und der staatlichen Unterstützung im Rahmen der Vision 2030 führen.

Wettbewerbslandschaft der Krankenhausindustrie

Der KSA Krankenhausmarkt ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top KSA Krankenhäuser

Einige der wichtigsten Akteure auf dem Markt sind Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL und King Saud Medical City (KSMC).

Jüngste Entwicklungen auf dem KSA Krankenhausmarkt

Am 27. Mai 2025 gab ImmunityBio, Inc. die Unterzeichnung einer strategischen Absichtserklärung (Memorandum of Understanding, MOU) mit dem Ministry of Investment of Saudi Arabia (MISA), dem King Faisal Specialist Hospital & Research Centre (KFSHRC) und dem King Abdullah International Medical Research Center (KAIMRC) bekannt. Diese Mehrparteien-Kooperation wird die von der FDA zugelassene Cancer BioShield-Plattform in Saudi-Arabien und dem gesamten Nahen Osten einführen und damit den Weg für eine neue Ära der immunrestaurativen Therapien für Krebspatienten ebnen.

Am 22. April 2025 gab das saudi-arabische Gesundheitsministerium den Start einer öffentlichen elektronischen Konsultation bekannt, um wichtige Gesundheitsthemen zu identifizieren, zu denen medizinische Konsultationen über virtuelle Dienste angeboten werden sollten.

Am 26. März 2025 startete das King Faisal Specialist Hospital and Research Centre das erste spezielle Palliativpflegeprogramm für Jugendliche und junge Erwachsene in der arabischen Welt. Diese Initiative zielt darauf ab, die Lebensqualität junger Patienten mit lebensbedrohlichen Krankheiten zu verbessern, indem sie während ihrer gesamten Behandlung eine integrierte Versorgung anbieten.

KSA Krankenhausmarkt-Berichtsabdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 3,40 % |

Marktgröße 2024 | USD ~24.400 Millionen |

Profilierte Unternehmen | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Trägerschaft des Krankenhauses, nach Bettenkapazität, nach Art des Krankenhauses, nach Art der Dienstleistung, nach Region |

Gründe für den Kauf des KSA Krankenhausmarktberichts:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenakteure, wobei der Schwerpunkt hauptsächlich auf den wichtigsten Finanzkennzahlen, den Portfolios der Krankenhausträgerschaft, den Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Treiber, Hemmnisse, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Detaillierte regionale Analyse der Branche.

Anpassungsoptionen:

Der KSA Krankenhausmarkt kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben; zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die KSA-Krankenhausmarkt-Analyse (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt des KSA-Krankenhausmarktes prognostiziert, um seine Anwendung in den wichtigsten Regionen in KSA zu bewerten. Wir haben umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette von Krankenhäusern geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des KSA-Krankenhausmarktes abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Eigentumsverhältnisse von Krankenhäusern, Bettenkapazität, Krankenhaustyp und Servicetyp innerhalb des KSA-Krankenhausmarktes.

Das Hauptziel der KSA-Krankenhausmarktstudie

Die Studie identifiziert aktuelle und zukünftige Trends im KSA-Krankenhausmarkt und bietet strategische Einblicke für Investoren. Sie hebt die regionale Attraktivität des Marktes hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

- Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des KSA-Krankenhausmarktes und seiner Segmente in Bezug auf den Wert (USD).

- Krankenhausmarktsegmentierung: Die Segmente in der Studie umfassen Bereiche des Krankenhausbesitzes, der Bettenkapazität, des Krankenhaustyps und der Art der Dienstleistung.

- Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Krankenhausindustrie.

- Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Krankenhausmarktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und das Wachstumspotenzial des Krankenhausmarktes in Saudi-Arabien?

Der KSA-Krankenhausmarkt wurde im Jahr 2024 auf USD ~24.400 Millionen geschätzt und wird voraussichtlich mit einer CAGR von 3,40 % im Prognosezeitraum (2025-2033) wachsen. Dieses Wachstum wird durch die zunehmende Verbreitung von Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit angetrieben, was den Bedarf an Langzeitpflege erhöht.

F2: Welches Segment hat den größten Anteil am KSA-Krankenhausmarkt nach Krankenhausträgerschaft?

Öffentliche Krankenhäuser (Gesundheitsministerium) dominieren den saudi-arabischen Krankenhausmarkt und profitieren von umfassender staatlicher Unterstützung, kostenlosen/subventionierten Dienstleistungen und einer flächendeckenden geografischen Abdeckung, insbesondere in ländlichen und unterversorgten Gebieten.

F3: Was sind die treibenden Faktoren für das Wachstum des KSA-Krankenhausmarktes?

Zu den Haupttreibern gehören das Bevölkerungswachstum und die steigende Nachfrage im Gesundheitswesen, die staatlich geförderte Entwicklung der Infrastruktur, ein Anstieg der privaten Investitionen im Gesundheitswesen und die digitale Transformation des Gesundheitswesens, die durch die Reformen der Vision 2030 unterstützt wird.

F4: Welche neuen Technologien und Trends gibt es auf dem KSA-Krankenhausmarkt?

Zu den wichtigsten Trends gehören die Einführung von Telemedizin, künstliche Intelligenz in der Diagnostik, eine intelligente Krankenhausinfrastruktur und elektronische Patientenakten (EHRs). Virtuelle Gesundheitssysteme wie das Seha Virtual Hospital erweitern ebenfalls den Zugang zu spezialisierter Versorgung.

Q5: Was sind die größten Herausforderungen auf dem saudi-arabischen Krankenhausmarkt?

Zu den Herausforderungen gehören der Mangel an Arbeitskräften im Gesundheitswesen, regulatorische Hindernisse für private Investitionen, regionale Unterschiede beim Zugang zu Dienstleistungen und die hohen Kosten für die Implementierung digitaler Infrastruktur in abgelegenen Gebieten.

F6: Wer sind die Hauptakteure auf dem saudischen Krankenhausmarkt?

Einige der führenden Unternehmen in der Krankenhausbranche KSA sind:

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

F7: Wie beeinflusst die Vision 2030 den Krankenhausmarkt in Saudi-Arabien?

Die Vision 2030 transformiert die saudi-arabische Krankenhauslandschaft, indem sie öffentlich-private Partnerschaften (ÖPPs) fördert, die Einführung digitaler Gesundheitslösungen vorantreibt und regionale Gesundheitscluster implementiert, was zu einer verbesserten Dienstleistungserbringung und einem gesteigerten Interesse der Investoren führt.

F8: Welche Investitionsmöglichkeiten gibt es im saudisch-arabischen Krankenhaussektor für ausländische und private Akteure?

Der saudische Krankenhausmarkt bietet enorme Chancen in der Entwicklung von Fachkrankenhäusern, Telemedizin-Lösungen, der Integration von KI und der Infrastruktur für Medizintourismus. Dank günstiger Vorschriften und der Reformen der Vision 2030 engagieren sich zunehmend internationale Investoren in diesem Markt.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)