MENA Markt für Supply Chain Management im Gesundheitswesen: Aktuelle Analyse und Prognose (2023-2030)

Schwerpunkt auf Technologie (Software, Services und Hardware); Bereitstellungsart (Vor Ort, Cloudbasiert und वेबbasiert); Endverwendung (Hersteller im Gesundheitswesen, Gesundheitsdienstleister, Händler und Logistik); Land

MENA Healthcare Supply Chain Management Marktgröße und Prognose

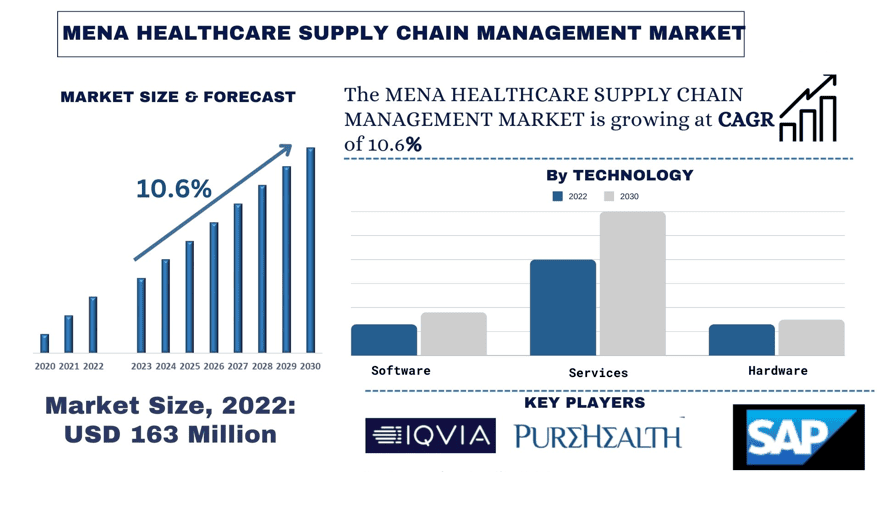

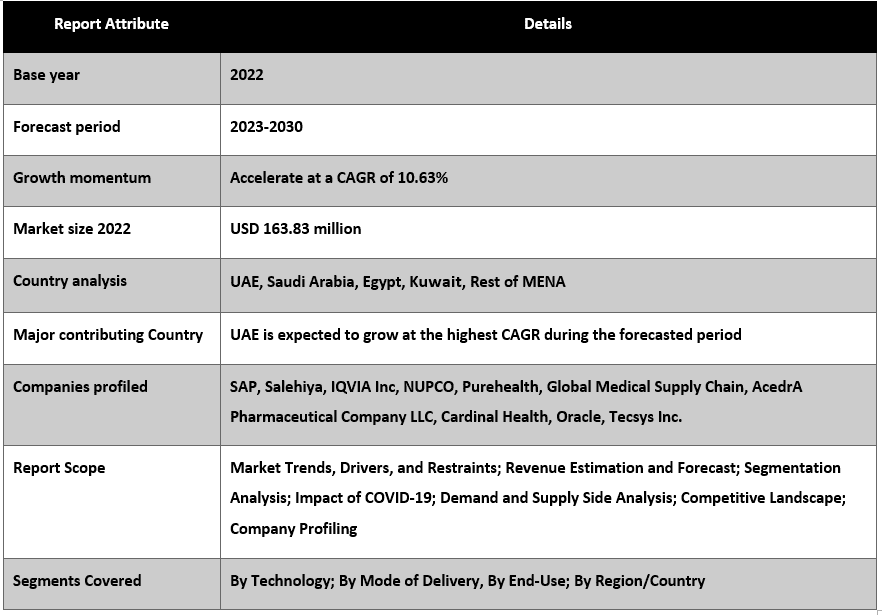

Der MENA Healthcare Supply Chain Management Markt wurde im Jahr 2022 auf 163,83 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum mit einer starken CAGR von rund 10,6 % wachsen.

MENA Healthcare Supply Chain Management Marktanalyse

Die alternde Bevölkerung erhöht die Nachfrage nach Gesundheitsdienstleistungen, was ein effizientes Management der medizinischen Versorgung erfordert. Darüber hinaus beflügeln staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und der Zugänglichkeit das Marktwachstum. Steigende Investitionen in die Digitalisierung und die Einführung fortschrittlicher Technologien wie Blockchain und künstliche Intelligenz (KI) rationalisieren die Logistik und optimieren das Bestandsmanagement, was zu Kostensenkungen und verbesserter Effizienz führt. Laut dem Alpen Capital Report nutzen im Jahr 2023 in den VAE mehr als 50 % der Krankenhäuser IoT-basierte Lösungen und 90 % der Ärzte Smartphones und medizinische Apps, um ihre Patienten zu versorgen. Da die Region der Modernisierung des Gesundheitswesens weiterhin Priorität einräumt, steht der MENA Healthcare Supply Chain Management Markt an der Spitze transformativer Innovationen und ist für ein nachhaltiges Wachstum in den kommenden Jahren gerüstet.

Einige der Hauptakteure sind SAP, Salehiya, IQVIA Inc, NUPCO, Purehealth, Global Medical Supply Chain, AcedrA Pharmaceutical Company LLC, Cardinal Health, Oracle, Tecsys Inc. Mehrere Fusionen und Übernahmen sowie Partnerschaften wurden von diesen Akteuren eingegangen, um Kunden mit Hightech- und innovativen Sektoren/Technologien zu unterstützen.

MENA Healthcare Supply Chain Management Markttrends

MENA Healthcare Supply Chain Management Markttrends

„Unter den Technologien hält Software im Jahr 2022 einen dominanten Marktanteil.“

Basierend auf der Technologie ist der Markt in Software, Dienstleistungen und Hardware unterteilt. Unter diesen hält die Softwarekategorie im Jahr 2022 den größten Marktanteil. Fortschrittliche Bestandsverwaltungssysteme verfolgen die Lagerbestände in Echtzeit, verhindern Fehlbestände und Überbestände, minimieren so Abfall und gewährleisten Kosteneffizienz. Darüber hinaus analysiert die Software zur Bedarfsprognose historische Daten und Trends, um den zukünftigen Bedarf an medizinischer Versorgung vorherzusagen, sodass Gesundheitsdienstleister fundierte Bestellungen aufgeben und Unterbrechungen vermeiden können. Beispielsweise startete das Finanzministerium der VAE am 23. Oktober 2023 digitale Transformationsinitiativen unter Verwendung von Metaverse- und KI-Lösungen.

„Unter den Endanwendungen wird erwartet, dass Gesundheitsdienstleister im Prognosezeitraum (2023-2030) mit einer deutlichen CAGR wachsen werden.“

Basierend auf dem Endverbraucher wird der Markt in Gesundheitshersteller, Gesundheitsdienstleister, Händler und Logistik unterteilt. Es wird erwartet, dass Gesundheitsdienstleister im Prognosezeitraum mit einer deutlichen CAGR wachsen werden, da sie aktiv fortschrittliche Softwarelösungen für die Bestandsverwaltung, Bedarfsprognose und Lageroptimierung einführen, um Abläufe zu rationalisieren und Kosten zu senken. Diese Anbieter, darunter Krankenhäuser, Kliniken und andere Gesundheitseinrichtungen, sind in hohem Maße auf eine gut organisierte und reaktionsschnelle Lieferkette angewiesen, um einen reibungslosen Betrieb aufrechtzuerhalten.

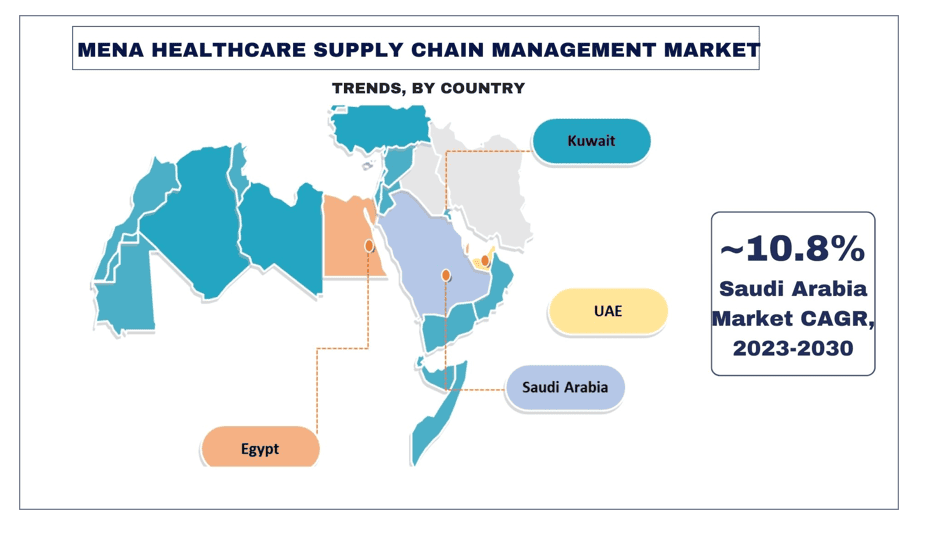

„Saudi-Arabien führt den Markt an.“

Der Healthcare Supply Chain Management Markt in Saudi-Arabien hatte im Jahr 2022 den größten Marktanteil. Das Programm Vision 2030 priorisiert die Entwicklung des Gesundheitswesens und führt zu massiven Investitionen in die Krankenhausinfrastruktur, medizinische Geräte und die pharmazeutische Herstellung. Zum Beispiel ging die Kuwait-Saudi Pharmaceutical Industries Company (KSPICO) im Dezember 2022 eine Zusammenarbeit mit dem in Großbritannien ansässigen Unternehmen Rosemont Pharmaceuticals ein. Durch diese Partnerschaft wird KSPICO eine Reihe von Rosemont-Produkten in den GCC- und MENA-Regionen lizenzieren und vertreiben. Dieser Nachfrageanstieg erfordert effiziente Supply Chain Management Lösungen. Darüber hinaus schafft der Fokus der Regierung auf die Lokalisierung der pharmazeutischen Produktion und die Förderung der Eigenständigkeit Möglichkeiten für inländische Akteure im Bereich Supply Chain Management. Darüber hinaus erfordert die zunehmende Akzeptanz von Telemedizin-Dienstleistungen im saudi-arabischen Gesundheitssystem eine effiziente Logistik für die Lieferung von Medikamenten und medizinischen Geräten zu den Patienten nach Hause.

MENA Healthcare Supply Chain Management Marktbericht Abdeckung

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst Marktgrößen- und Prognoseanalysen, die von authentifizierten wichtigen Branchenexperten validiert wurden.

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

- Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenakteure mit einem Schwerpunkt auf den wichtigsten Geschäftszahlen, Sektorportfolios, Expansionsstrategien und den jüngsten Entwicklungen.

- Detaillierte Untersuchung der Triebkräfte, Beschränkungen, wichtigsten Trends und Chancen in der Branche.

- Die Studie deckt den Markt umfassend in verschiedenen Segmenten ab.

- Tiefgehende regionale Analyse der Branche.

Anpassungsoptionen:

Der MENA Healthcare Supply Chain Management Markt kann weiter an die Anforderungen oder jedes andere Marktsegment angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungs методоologie für die MENA Healthcare Supply Chain Management Marktanalyse (2023-2030)

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes für das MENA Healthcare Supply Chain Management waren die drei Hauptschritte, die unternommen wurden, um die Einführung des MENA Healthcare Supply Chain Management in wichtigen Ländern zu erstellen und zu analysieren. Umfassende Sekundärforschung wurde durchgeführt, um die historischen Marktzahlen zu sammeln und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Einsichten zu validieren. Darüber hinaus wurden umfassende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des MENA Healthcare Supply Chain Management geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews haben wir einen Top-Down-/Bottom-Up-Ansatz verwendet, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden der Marktaufschlüsselung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten der betreffenden Branche zu schätzen und zu analysieren. Die detaillierte методоologie wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße des MENA Healthcare Supply Chain Management über interne Unternehmensquellen wie Jahresberichte & Finanzberichte, Performance-Präsentationen, Pressemitteilungen usw. und externe Quellen wie Fachzeitschriften, Nachrichten & Artikel, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Branchenberichte, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

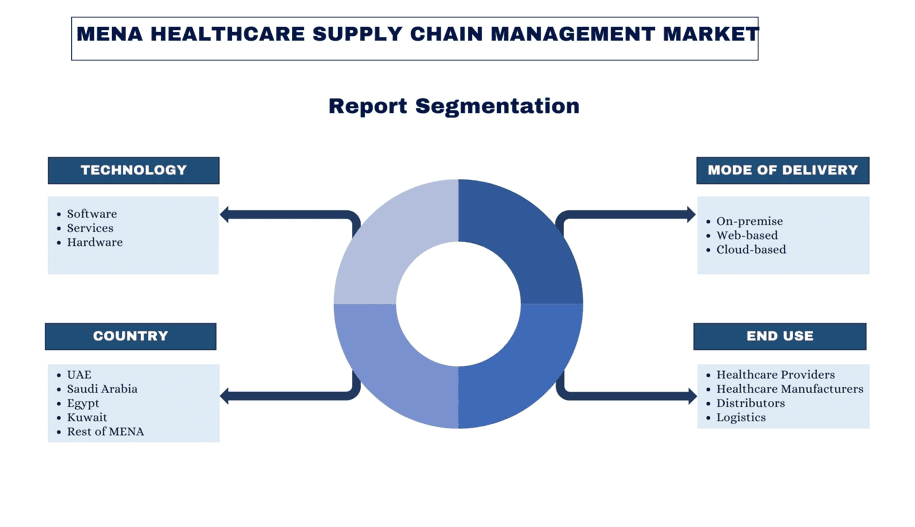

Nachdem wir die historische Marktgröße des MENA Healthcare Supply Chain Management erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke zu sammeln und für verschiedene Segmente & und Untersegmente für wichtige Regionen zu teilen. Die wichtigsten Segmente, die in dem Bericht enthalten sind, sind Technologie, Bereitstellungsmodus und Endverbrauch. Weitere Länderanalysen wurden durchgeführt, um die allgemeine Einführung von Testmodellen in dieser Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente erfasst hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße des MENA Healthcare Supply Chain Management zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung abhängiger und unabhängiger Variablen wie Sektor, Anwendung und Material des MENA Healthcare Supply Chain Management durch. Es wurde eine gründliche Analyse der Angebots- und Nachfrageseite unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Sektoreinführungen im MENA Healthcare Supply Chain Management weltweit durchgeführt.

Aktuelle Marktgrößenschätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den verwertbaren Erkenntnissen aus den oben genannten 3 Schritten gelangten wir zur aktuellen Marktgröße, zu den wichtigsten Akteuren im MENA Healthcare Supply Chain Management und zu den Marktanteilen der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Beschränkungen und Chancen, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down-/Bottom-Up-Ansatz, angewendet, um die Marktprognose für 2030 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten zu erstellen. Die Forschung методоologie zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche, gemessen am Umsatz (USD) und der Akzeptanzrate des MENA Healthcare Supply Chain Management in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Die wichtigsten Akteure im MENA Healthcare Supply Chain Management in Bezug auf die angebotenen Sektoren. Auch die von diesen Akteuren verfolgten Wachstumsstrategien, um in dem schnell wachsenden Markt wettbewerbsfähig zu sein

Validierung der Marktgröße und des Marktanteils

Primärforschung: Es wurden ausführliche Interviews mit den Key Opinion Leaders (KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter, Regionalleiter, Länderchef usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Ergebnisse der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

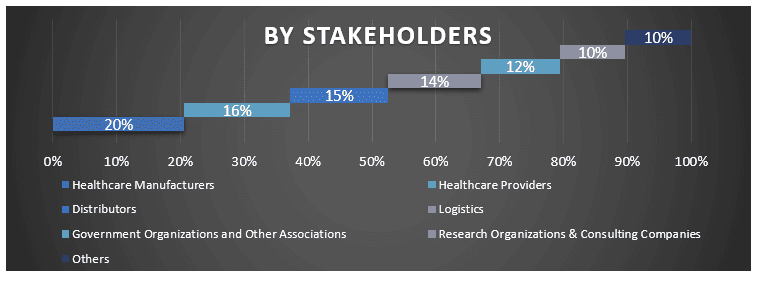

Wichtige Interessengruppen des Healthcare Supply Chain Management im MENA-Raum

Markt Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und genaue statistische Zahlen für jedes Segment und Untersegment des MENA Healthcare Supply Chain Management zu erhalten. Die Daten wurden in mehrere Segmente & und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Technologie, Bereitstellungsmodus und Endverbrauch des MENA Healthcare Supply Chain Management untersucht worden waren.

Das Hauptziel der MENA Healthcare Supply Chain Management Marktstudie

Die aktuellen & zukünftigen Markttrends des MENA Healthcare Supply Chain Management wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler und Länderebene und boten dem industriellen Teilnehmer eine Plattform, um den unerschlossenen Markt zu nutzen, um von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße des MENA Healthcare Supply Chain Management in Bezug auf den Wert (USD). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Untersegmente

- Die Segmente in der Studie umfassen die Bereiche Technologie, Bereitstellungsmodus und Endverbrauch

- Definition und Analyse des regulatorischen Rahmens für die MENA Healthcare Supply Chain Management Industrie

- Analyse der Wertschöpfungskette unter Einbeziehung verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des MENA Healthcare Supply Chain Management für die Hauptregion

- Zu den wichtigsten Ländern der in dem Bericht untersuchten Regionen gehören Saudi-Arabien, die VAE, Ägypten, Kuwait und das übrige MENA-Gebiet

- Unternehmensprofile des MENA Healthcare Supply Chain Management und die von den Marktteilnehmern verfolgten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten

- Tiefgehende regionale Analyse der Branche

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und welches Wachstumspotenzial hat der MENA-Markt für Healthcare Supply Chain Management?

F2: Was sind die treibenden Faktoren für das Wachstum des MENA Healthcare Supply Chain Management Marktes?

F3: Welches Segment hat den größten Anteil am MENA-Markt für Healthcare Supply Chain Management nach Technologie?

F5: Welches Land wird den MENA Healthcare Supply Chain Management Markt dominieren?

F6: Wer sind die wichtigsten Akteure auf dem Markt für Supply Chain Management im Gesundheitswesen in der MENA-Region?

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)