Markt für Mobile Health (mHealth)-Anwendungen: Aktuelle Analyse und Prognose (2020-2027)

Schwerpunkt auf Kategorie [Krankheits- und Behandlungsmanagement (Gesundheitsdienstleister/Versicherung, Medikamentenerinnerung & -information, Frauengesundheit/Schwangerschaft, Krankheitsspezifisch), Wellness-Management (Fitness, Lebensstil & Stress, Ernährung), Sonstige], Dienstleistungen (Überwachungsdienste, Fitnesslösungen, Diagnostik, Behandlung, Sonstige), Betriebssystem (Google Play Store, Apple App Store, Sonstige), Technologie (KI-gestützt, Nicht-KI-gestützt) und Region/Land

Mobile Health Application ist eines der leistungsstärksten Werkzeuge im Gesundheitswesen. Die Fortschritte und das Bewusstsein im Gesundheitswesen, wie z. B. die Einführung von intelligenten Wearables, die Verfolgung täglicher Aktivitäten usw., haben zum Wachstum des Marktes für mobile Gesundheitsanwendungen beigetragen. Darüber hinaus führen andere Fortschritte, wie z. B. die Verwendung von Smartphones als Diagnosegeräte usw., zu einer wachsenden Anzahl von Gesundheitsanwendungen. Eine Studie ergab, dass über 100.000 Gesundheitsanwendungen zum Download auf verschiedenen Plattformen wie Android, iOS usw. verfügbar sind, und es wird erwartet, dass diese Zahl exponentiell ansteigen wird, da sich Technologie und Gesundheitswesen parallel weiterentwickeln. Darüber hinaus führt die Einführung und Nutzung mobiler Gesundheitsanwendungen durch Gesundheitsdienstleister wie Kliniken, Krankenhäuser, Diagnoselabore usw. für verschiedene Zwecke, wie z. B. die Erfassung einer genauen klinischen Anamnese, die Aufzeichnung objektiver Patientenparameter, die Unterstützung des Entscheidungsprozesses, die Hilfe bei der Kommunikation mit Patienten, die Aufklärung von Patienten und die Überwachung der Behandlungstreue, zum Wachstum des Marktes.

Ein Anstieg der Internetdurchdringung in Verbindung mit der Einführung von Smartphones ist einer der Faktoren, die maßgeblich zum Wachstum des Marktes für mobile Gesundheitsanwendungen beitragen. Laut einem Bericht von Datareportal wächst die Zahl der Internetnutzer derzeit mit einer annualisierten Rate von mehr als 7 %, was einem Durchschnitt von mehr als 875.000 neuen Nutzern pro Tag entspricht, und rund 60 % der Weltbevölkerung haben Zugang zum Internet. Außerdem verfügen im Jahr 2020 rund 48,53 % der Weltbevölkerung über ein Smartphone. Anfang 2016 lag der Prozentsatz der Menschen, die ein Smartphone besitzen, noch bei 33,58 %. Die Verfügbarkeit von Smartphones zu einem erschwinglichen Preis beschleunigt das Marktwachstum. Laut IDC wuchsen die Smartphone-Auslieferungen im vierten Quartal 2020 um 2,4 %. Es wird jedoch erwartet, dass die Smartphone-Auslieferungen im Jahr 2021 um 4,4 % steigen werden.

Darüber hinaus führt ein Anstieg der älteren Bevölkerung und die weltweite Übernahme eines sitzenden Lebensstils unter Millenniums zur Entstehung verschiedener chronischer Krankheiten. Auch der geschäftige und hektische Lebensstil in Verbindung mit den verschiedenen Vorteilen mobiler Gesundheitsanwendungen wie Zeit- und Geldersparnis, einfacher Zugang zu Ärzten usw. führt zu einer stärkeren Akzeptanz der Anwendungen. Daher erlebt der Markt einen Aufschwung.

Globaler Smartphone-Versand nach Plattform, 2018-2021F

AgaMatrixInc., AirStrip Technologies, Omron Corporation, Withings, Biotelemetry, Inc., Telefonica, AliveCor, Inc., Pfizer, Inc, Merck and Co., Inc, und Sanofi sind einige der prominenten Akteure auf dem globalen Mobile Health Application Markt. Mehrere M&A's zusammen mit Partnerschaften wurden von diesen Akteuren unternommen, um Kunden mit Hightech- und innovativen Produkten zu unterstützen.

Im Bericht dargestellte Erkenntnisse

"Unter den Kategorien hält das Segment Wellness-Management den größten Anteil"

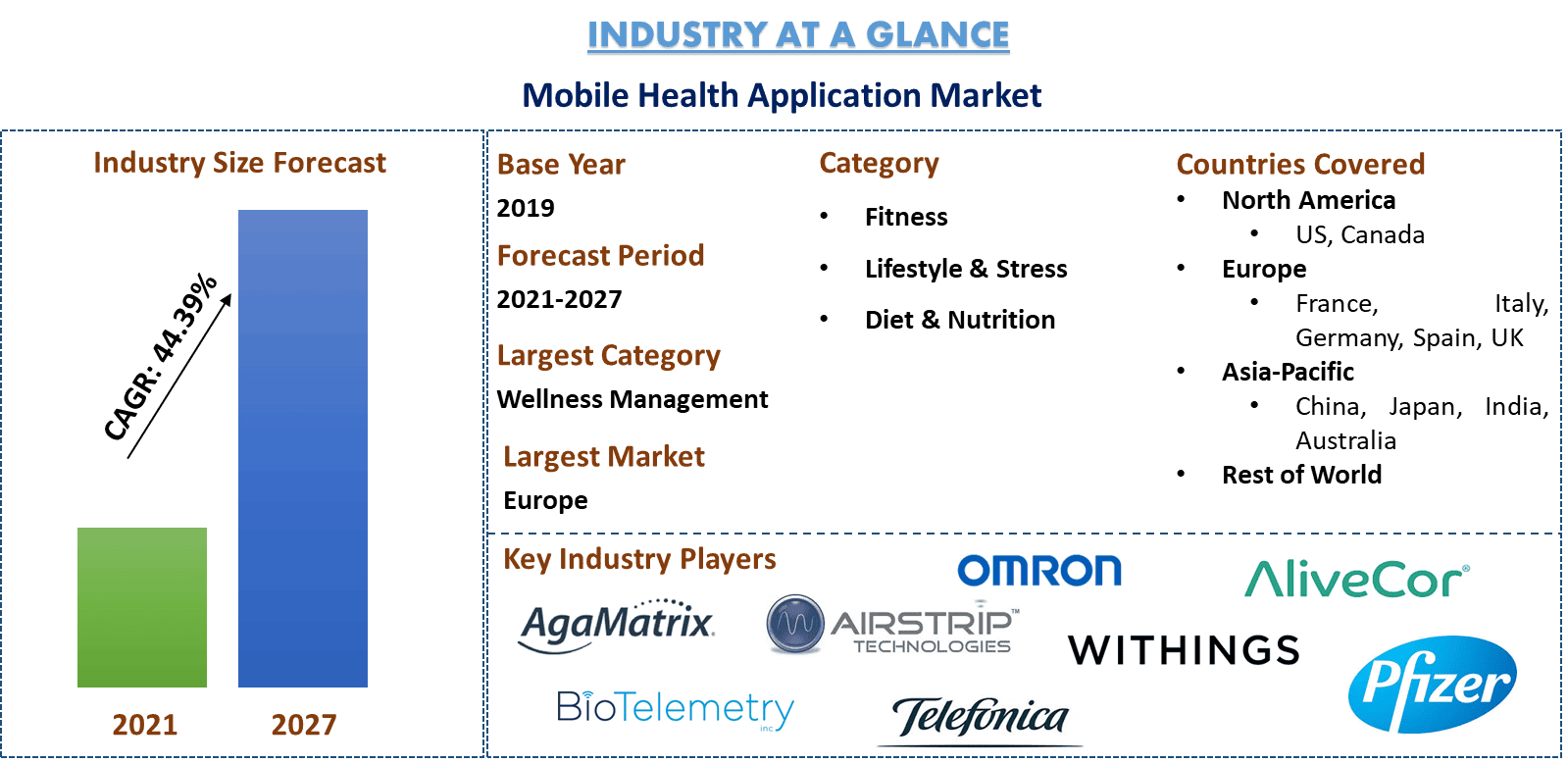

Basierend auf der Kategorie ist der Markt in Krankheits- und Behandlungsmanagement, Wellness-Management und andere unterteilt. Das Wellness-Management dominierte den Markt mit einem Anteil von 62,6 % im Jahr 2019 und wird seine Dominanz im Prognosezeitraum voraussichtlich beibehalten, was auf das Bewusstsein der Endverbraucher für die Vorteile des Wohlbefindens und die steigende Prävalenz verschiedener übertragbarer und nicht übertragbarer Krankheiten zurückzuführen ist.

"Unter dem Wellness-Management wird erwartet, dass das Fitness-Segment den Markt während des analysierten Zeitraums dominieren wird"

Darüber hinaus ist der Markt für Wellness-Management hauptsächlich in Fitness, Lebensstil und Stress sowie Ernährung & Ernährung unterteilt. Im Jahr 2019 entfiel auf das Teilsegment Fitness ein maximaler Marktumsatzanteil von 55,2 %, und es wird erwartet, dass es während des analysierten Zeitraums dominant bleiben wird, was auf die zunehmende Neigung des Millenniums zu Gesundheit und Fitness zurückzuführen ist. Es wird jedoch erwartet, dass das Segment Ernährung & Ernährung im Prognosezeitraum mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird.

"Unter den Arten des Krankheits- und Behandlungsmanagements dominierte das krankheitsspezifische Segment den Markt im Prognosezeitraum"

Basierend auf der Art des Krankheits- und Behandlungsmanagements ist der Markt hauptsächlich in Gesundheitsdienstleister/Versicherungen, Medikamentenerinnerung, Frauengesundheit/Schwangerschaft und krankheitsspezifisch unterteilt. Im Jahr 2019 entfiel auf das krankheitsspezifische Segment ein maximaler Marktumsatzanteil von 50 %, und es wird erwartet, dass es während des analysierten Zeitraums dominant bleiben wird. Es wird jedoch prognostiziert, dass das Segment Medikamentenerinnerung & Info in den kommenden Jahren die höchste CAGR aufweisen wird.

"Unter den Dienstleistungen hält das Segment Überwachungsdienste den größten Anteil"

Basierend auf den Dienstleistungen ist der Markt in Überwachungsdienste, Fitnesslösungen, Diagnosedienste, Behandlungsdienste und andere (Unterstützung von Gesundheitspraktikern, Verwaltung, Prävention) unterteilt. Im Jahr 2019 entfiel auf das Segment Überwachungsdienste mit 65 % der maximale Marktanteil, und es wird erwartet, dass es aufgrund der Einführung von Gesundheitsüberwachungsanwendungen durch die prominenten Akteure und der Akzeptanz bei den Endverbrauchern aufgrund seiner Vorteile das führende Segment des Marktes für mobile Gesundheitsanwendungen im Prognosezeitraum sein wird.

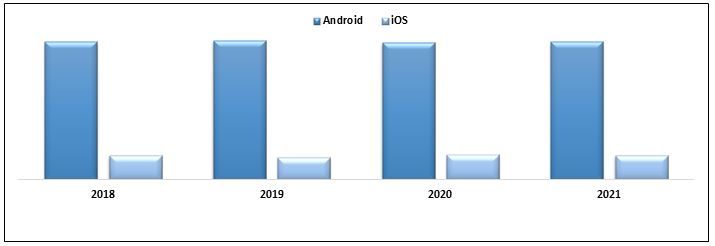

"Unter den Betriebssystemtypen dominierte das Segment Google Play Store den Markt im Prognosezeitraum"

Basierend auf dem Betriebssystemtyp ist der Markt hauptsächlich in den Google Play Store, den Apple App Store und andere unterteilt. Im Jahr 2019 entfiel auf das Segment Google Play Store ein maximaler Marktumsatzanteil von 61,2 %, und es wird erwartet, dass es aufgrund der Verfügbarkeit von Android-Telefonen zu einem angemessenen Preis während des analysierten Zeitraums dominant bleiben wird.

"Nordamerika stellt einen der größten Märkte für mHealth-Apps dar"

Für ein besseres Verständnis der Marktdynamik des Marktes für mobile Gesundheitsanwendungen wurde eine detaillierte Analyse für verschiedene Regionen auf der ganzen Welt durchgeführt, darunter Nordamerika (die USA, Kanada und das übrige Nordamerika), Europa (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich und das übrige Europa), der asiatisch-pazifische Raum (China, Japan, Australien, Indien und das übrige APAC) und der Rest der Welt. Nordamerika dominierte den Markt und generierte im Jahr 2019 einen Umsatz von 4,7 Milliarden US-Dollar, was auf die hohe Prävalenzrate chronischer Krankheiten, die Einführung von Smartphones und den zunehmenden Seed-Surging für m-Health-Application-Startups in der Region zurückzuführen ist.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzkennzahlen des Unternehmens, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgreifende regionale Analyse der Branche

Anpassungsoptionen:

Der Markt für mobile Gesundheitsanwendungen kann je nach Bedarf oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des globalen Marktes für mobile Gesundheitsanwendungen waren die drei Hauptschritte, die unternommen wurden, um die Akzeptanz von mobilen Gesundheitsanwendungen für die verschiedenen Krankheiten in den wichtigsten Regionen weltweit zu erstellen und zu analysieren. Es wurden umfangreiche Sekundärrecherchen durchgeführt, um die historischen Marktzahlen zu sammeln und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden umfangreiche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des Sektors für mobile Gesundheitsanwendungen geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews verwendeten wir einen Top-Down-Ansatz, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden zur Marktaufteilung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Die detaillierte Sekundärstudie wurde durchgeführt, um die historische Marktgröße der mobilen Gesundheitsanwendung aus unternehmensinternen Quellen wie Geschäftsberichten und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. und externen Quellen wie Fachzeitschriften, Nachrichten und Artikeln, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Sektorberichten, Datenbanken von Drittanbietern und anderen glaubwürdigen Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Marktes für mobile Gesundheitsanwendungen erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente und Untersegmente für wichtige Regionen zu sammeln. Zu den Hauptsegmenten, die in dem Bericht enthalten sind, gehören Kategorie, Dienstleistungen, Betriebssystemtyp und Technologie. Weiterhin wurden Länderanalysen durchgeführt, um die allgemeine Akzeptanz einer mobilen Gesundheitsanwendung in dieser Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße der verschiedenen Segmente und Untersegmente erfasst hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße von mobilen Gesundheitsanwendungen zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen wie der zunehmenden Internetdurchdringung und der Akzeptanz von Smartphones durch. Eine gründliche Analyse wurde für das Nachfrage- und Angebotsseitenszenario unter Berücksichtigung der Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen in der Branche der mobilen Gesundheitsanwendungen weltweit durchgeführt.

Aktuelle Marktzufallsschätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den verwertbaren Erkenntnissen aus den oben genannten 3 Schritten kamen wir zu der aktuellen Marktgröße, den wichtigsten Akteuren im Markt für mobile Gesundheitsanwendungen und den Marktanteilen der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Einschränkungen und Chancen, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. ein Top-Down-Ansatz, angewendet, um zu der Marktprognose bis etwa 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu gelangen. Die Forschungsmethodik, die zur Schätzung der Marktgröße angewendet wurde, umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (US$) und die Akzeptanzrate von mobilen Gesundheitsanwendungen in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Wichtige Akteure auf dem Markt für mobile Gesundheitsanwendungen in Bezug auf die angebotenen Dienstleistungen. Auch die Wachstumsstrategien, die diese Akteure anwenden, um in dem schnell wachsenden Markt zu konkurrieren

Validierung von Marktgröße und -anteil

Primärforschung: Es wurden eingehende Interviews mit den wichtigsten Meinungsführern (KOLs) geführt, darunter Top Level Executives (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Sekundärergebnissen zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

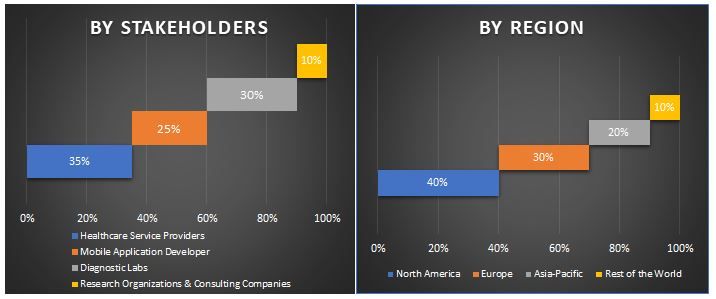

Aufteilung der primären Teilnehmer in verschiedene Regionen

Markt Engineering

Es wurde eine Datentriangulationstechnik angewendet, um die Gesamtmarktschätzung abzuschließen und zu präzisen statistischen Zahlen für jedes Segment und Untersegment des Marktes für mobile Gesundheitsanwendungen zu gelangen. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Überwachungsdienste, Fitnesslösungen und krankheitsspezifischer Markt für mobile Gesundheitsanwendungen untersucht wurden.

Hauptziel der Studie über den Markt für mobile Gesundheitsanwendungen

Die aktuellen und zukünftigen Markttrends von mobilen Gesundheitsanwendungen wurden in der Studie aufgezeigt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungsfindung für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Die aktuellen und zukünftigen Markttrends bestimmten die allgemeine Attraktivität des Marktes auf regionaler Ebene und boten den Industrieakteuren eine Plattform, um den unerschlossenen Markt zu nutzen und von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße einer mobilen Gesundheitsanwendung in Bezug auf den Wert (US$). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Untersegmente

- Zu den Segmenten in der Studie gehören die Bereiche Kategorie, Dienstleistungen, Betriebssystemtyp und Technologie

- Analyse der Wertschöpfungskette unter Einbeziehung verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des Marktes für mobile Gesundheitsanwendungen für die Hauptregion

- Zu den wichtigsten Regionen, die in dem Bericht untersucht wurden, gehören Nordamerika (die USA und Kanada), Europa (Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich), der asiatisch-pazifische Raum (China, Japan, Indien und Australien) und der Rest der Welt

- Unternehmensprofile des Marktes für mobile Gesundheitsanwendungen und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten

- Eingehende regionale Analyse der Branche

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)