Patientenregister-Softwaremarkt: Aktuelle Analyse und Prognose (2021-2027)

Schwerpunkt auf Art des Registers (Krankheitsregister, Gesundheitsdienstleistungsregister und Produktregister); Art der Software (Eigenständig und Integriert); Funktionalität (Bevölkerungsgesundheitsmanagement, Gesundheitsinformationsaustausch, Patientenversorgungsmanagement, Point-of-Care, Medizinische Forschung & Klinische Studien und Produktfolgebeurteilung); Datenbanktyp (Kommerziell und Öffentlich); Bereitstellungsmodell (On-Premise und Web/Cloud-basiert); Endnutzung (Regierung & Dritte, Krankenhäuser & Arztpraxen, private Kostenträger, Pharma- & Medizingeräteunternehmen und Forschungsorganisation); und Region/Land

Es wird erwartet, dass der Markt für Patient Registry Software im Prognosezeitraum (2021-2027) eine CAGR von 15 % verzeichnen wird. Patient Registry Software wird verwendet, um Daten zu bestimmten Erkrankungen zu erfassen, zu verwalten und bereitzustellen, um eine organisierte Versorgungsverwaltung von Patienten mit chronischen Krankheiten zu unterstützen. Die Nutzung medizinischer Informationen aus klinischen Registern verbessert sich weltweit zunehmend. Klinische Register erfassen breit gefächerte Daten mithilfe einer Mischung aus manuellen und automatisierten Methoden. Gemäß einer Umfrage der American Medical Association, die 2018 im Journal for Electronic Health Data and Methods veröffentlicht wurde, nutzen die Centers of Medicare and Medicaid rund 70 % der Daten von über 50 speziellen klinischen Registern in den USA, um die Qualität der klinischen Versorgung durch Patientenregister zu messen. Die Nachfrage nach dem Markt für Patient Registry Software steigt aufgrund der zunehmenden Einführung von elektronischen Gesundheitsakten und anderen eHealth-Lösungen auf der ganzen Welt. Die Funktionalität der Patient Registry Software ist als Add-on für viele EHR-Produkte integriert. Zahlreiche Länder konzentrieren sich auf eine stärkere Akzeptanz von EHR-Lösungen in ihren Gesundheitssystemen, um eine effektive Gesundheitsversorgung zu gewährleisten. Laut HealthIt.gov haben fast 9 von 10 (86 %) niedergelassenen Ärzten eine EHR eingeführt, und fast 4 von 5 (80 %) haben eine zertifizierte EHR eingeführt. Die zunehmende Nutzung von EHR in entwickelten und sich entwickelnden Ländern führt zu einer verbesserten Patientenversorgung, einer erweiterten Patientenbeteiligung sowie einer einfachen Erfassung und Speicherung von Patienten Gesundheitsinformationen in digitaler Form. Darüber hinaus treiben der zunehmende Druck zur Verbesserung der Versorgungsqualität und zur Senkung der Gesundheitskosten sowie die zunehmende Verwendung von Patientendaten für die Überwachung nach dem Inverkehrbringen das Marktwachstum an.

Nutzen der wertorientierten Gesundheitsversorgung

Im Bericht dargestellte Erkenntnisse

„Unter den Registerarten hält das Segment Krankheitsregister den größten Anteil.“

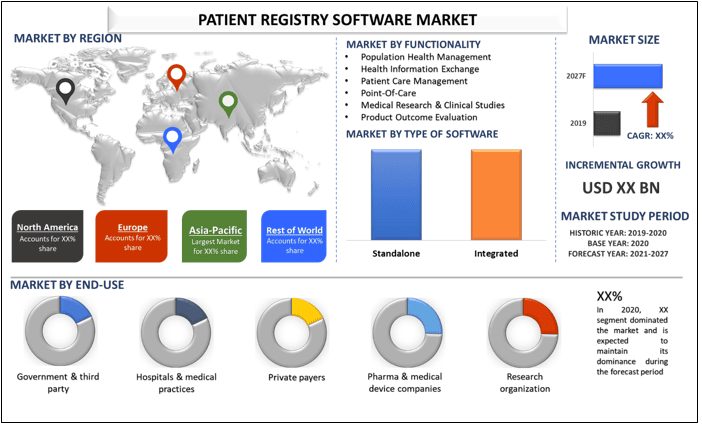

Basierend auf der Registerart ist der Markt in Krankheitsregister, Gesundheitsdienstleistungsregister und Produktregister unterteilt. Das Segment Krankheitsregister dominierte den Markt im Jahr 2020 und wird voraussichtlich ein lukratives Wachstum verzeichnen, was auf den Anstieg der alternden Bevölkerung, die zunehmende Prävalenz chronischer Krankheiten, das wachsende Bewusstsein für die Rolle von Registern im Gesundheitsmanagement und die Einführung von EHRs auf der ganzen Welt zurückzuführen ist.

„Unter den Softwaretypen hält das Standalone-Segment den größten Anteil.“

Basierend auf der Art der Software wird der Markt in Standalone- und Integrierte Software unterteilt. Das Standalone-Segment dominierte den Markt im Jahr 2020 aufgrund seiner benutzerfreundlichen Tools und fortschrittlichen Funktionen. Standalone-Softwareanwendungen konzentrieren sich nur auf ein bestimmtes Register, beispielsweise auf Herz-Kreislauf-, seltene Krankheiten-, Diabetes- und Krebspatientendetails. Es wird erwartet, dass das integrierte Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das integrierte System ist eine Ansammlung von Software auf nationaler Ebene, die hilft, betroffene geografische Standorte zu verfolgen und die klinische Intervention zu bewerten.

„Unter den Datenbanktypen hält das kommerzielle Segment den größten Anteil.“

Basierend auf dem Datenbanktyp wird der Markt in kommerzielle und öffentliche Datenbanken unterteilt. Das kommerzielle Segment dominierte den Markt im Jahr 2020 aufgrund seiner verbesserten Datensicherheit im Vergleich zur öffentlichen Datenbank. Es wird erwartet, dass das öffentliche Segment im prognostizierten Zeitraum ein lukratives Wachstum verzeichnen wird, was auf die steigende Anzahl von Forschungsorganisationen zurückzuführen ist.

„Unter den Funktionalitäten hält das Segment Population Health Management den größten Anteil.“

Basierend auf der Funktionalität ist der Markt in Population Health Management, Health Information Exchange, Patient Care Management, Point-Of-Care, Medical Research & Clinical Studies und Product Outcome Evaluation unterteilt. Das Segment Population Health Management dominierte den Markt im Jahr 2020 und wird voraussichtlich im prognostizierten Zeitraum ein lukratives Wachstum verzeichnen, was auf die steigende Nachfrage nach Lösungen zur Unterstützung einer wertorientierten Versorgung zurückzuführen ist.

„Unter den Endanwendungen hält das Segment Regierung und Dritte den größten Anteil.“

Basierend auf der Endanwendung ist der Markt in Regierung und Dritte, Krankenhäuser und Arztpraxen, private Kostenträger, Pharma- und Medizingeräteunternehmen und Forschungsorganisationen unterteilt. Das Segment Regierung und Dritte dominierte den Markt im Jahr 2020 aufgrund der Implementierung dieser Software durch die Regierung sowohl in entwickelten als auch in Entwicklungsländern, um die Belastung durch chronische Krankheiten zu verringern.

„Unter den Bereitstellungsmodellen hält das On-Premise-Segment den größten Anteil.“

Basierend auf dem Bereitstellungsmodell wird der Markt in On-Premise- und Web-/Cloud-basierte Modelle unterteilt. Das On-Premise-Segment dominierte den Markt im Jahr 2020 aufgrund seines einfachen Abrufs, seiner Datensicherheit und seines einfachen Zugriffs. Es wird erwartet, dass Web-/Cloud-basierte Lösungen im Prognosezeitraum ein lukratives Wachstum verzeichnen werden, was auf ihre fortschrittlichen Funktionen wie Echtzeit-Tracking und Fernzugriff auf Daten zurückzuführen ist.

„Die Region Nordamerika stellt einen der größten Märkte dar und wird voraussichtlich einer der am schnellsten wachsenden Märkte für Patient Registry Software sein.“

Für ein besseres Verständnis der Marktakzeptanz von Patient Registry Software wird der Markt basierend auf seiner weltweiten Präsenz in den Ländern Nordamerika (USA, Kanada und das restliche Nordamerika), Europa (Deutschland, Frankreich, Vereinigtes Königreich und das restliche Europa), Asien-Pazifik (China, Japan, Indien, Australien und das restliche APAC) und das restliche Welt analysiert. Es wird erwartet, dass Nordamerika den Markt für Patient Registry Software dominieren wird, was auf die zunehmende Zielpopulation in Verbindung mit der steigenden Prävalenz von Krankheiten und dem Bedarf an populationsbasierten Registern zurückzuführen ist. Zu den wichtigsten Akteuren auf dem Markt gehören IBM Corporation, IQVIA Holdings, OpenText Corporation, Optum, Premier, Inc., ArborMetrix, FIGmd, McKesson Corporation, Syneos Health und Dacima Software. Mehrere M&As sowie Partnerschaften wurden von diesen Akteuren eingegangen, um ihre Präsenz in verschiedenen Regionen zu stärken.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht deckt eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzkennzahlen, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen ab

- Detaillierte Untersuchung von Treibern, Einschränkungen, wichtigen Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgreifende regionale Analyse der Branche

Anpassungsoptionen:

Der Markt für Patient Registry Software kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des globalen Patient Registry Software-Marktes waren die drei wichtigsten Schritte, die unternommen wurden, um die Einführung von Patient Registry Software für die verschiedenen Endanwendungen wie Behörden und Dritte, Krankenhäuser und Arztpraxen, private Zahler, Pharma- und Medizingeräteunternehmen sowie Forschungsorganisationen zu erstellen und zu analysieren. Um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen, wurden umfangreiche Sekundärrecherchen durchgeführt. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des Patient Registry Software-Sektors geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews wandten wir einen Top-Down-Ansatz an, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden zur Marktaufgliederung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten, auf die sich die Branche bezieht, zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung sekundärer Quellen:

Die detaillierte Sekundärstudie wurde durchgeführt, um die historische Marktgröße der Patient Registry Software aus unternehmensinternen Quellen wie Jahresberichten und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. sowie aus externen Quellen wie Fachzeitschriften, Nachrichten und Artikeln, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Sektorberichten, Datenbanken Dritter und anderen glaubwürdigen Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Patient Registry Software-Marktes erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente in den wichtigsten Regionen zu sammeln. Zu den wichtigsten Segmenten, die in dem Bericht enthalten sind, gehören Registry-Typen, Software-Typ, Datenbanktyp, Funktionalität, Endanwendung, Bereitstellungsmodell und Region/Land. Weitere Analysen auf Länderebene wurden durchgeführt, um die allgemeine Einführung von Patient Registry Software in jeder Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente erfasst hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße von Patient Registry Software zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung abhängiger und unabhängiger Variablen durch, wie z. B. die weltweit zunehmende Einführung von EHR.

Aktuelle Marktzößen Schätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den umsetzbaren Erkenntnissen aus den oben genannten 3 Schritten haben wir die aktuelle Marktgröße, die wichtigsten Akteure auf dem Patient Registry Software-Markt und die Marktanteile der Segmente ermittelt. Alle erforderlichen prozentualen Anteile und Marktaufteilungen wurden mithilfe des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Beschränkungen und Chancen, die den Beteiligten zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down-Ansatz, angewendet, um die Marktprognose bis etwa 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (USD) und die Akzeptanzrate von Patient Registry Software in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Die wichtigsten Akteure auf dem Patient Registry Software-Markt in Bezug auf die angebotenen Dienstleistungen. Außerdem die Wachstumsstrategien, die von diesen Akteuren angewendet werden, um in dem schnell wachsenden Markt wettbewerbsfähig zu sein.

Validierung von Marktgröße und Marktanteil

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsführern (KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in allen wichtigen Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedene Regionen

Market Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und genaue statistische Zahlen für jedes Segment und Untersegment des Patient Registry Software-Marktes zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Registry-Typen, Software-Typ, Datenbanktyp, Funktionalität, Endanwendung, Bereitstellungsmodell und Region/Land des Patient Registry Software-Marktes untersucht worden waren.

Hauptziel der Patient Registry Software Marktstudie

Die aktuellen und zukünftigen Markttrends von Patient Registry Software wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den industriellen Teilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen und als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße des Patient Registry Software-Marktes in Bezug auf den Wert (USD). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Untersegmente des Sektors

- Zu den Segmenten in der Studie gehören Registry-Typen, Software-Typ, Datenbanktyp, Funktionalität, Endanwendung, Bereitstellungsmodell und Region/Land

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerbsverhaltens in Bezug auf die Branche

- Analyse der aktuellen und prognostizierten Marktgröße der Kategorie Patient Registry Software weltweit. Zu den wichtigsten Regionen, die in dem Bericht analysiert werden, gehören Nordamerika (USA, Kanada, Rest von Nordamerika), Europa (Deutschland, Großbritannien, Frankreich, Rest von Europa), Asien-Pazifik (China, Indien, Australien, Singapur, Rest von Asien-Pazifik) und Rest der Welt

- Unternehmensprofile des Patient Registry Software-Marktes und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um in dem schnell wachsenden Markt zu bestehen

Eingehende Analyse der Branche auf regionaler Ebene

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)