Polyhydroxyalkanoate-Folienmarkt: Aktuelle Analyse und Prognose (2025-2033)

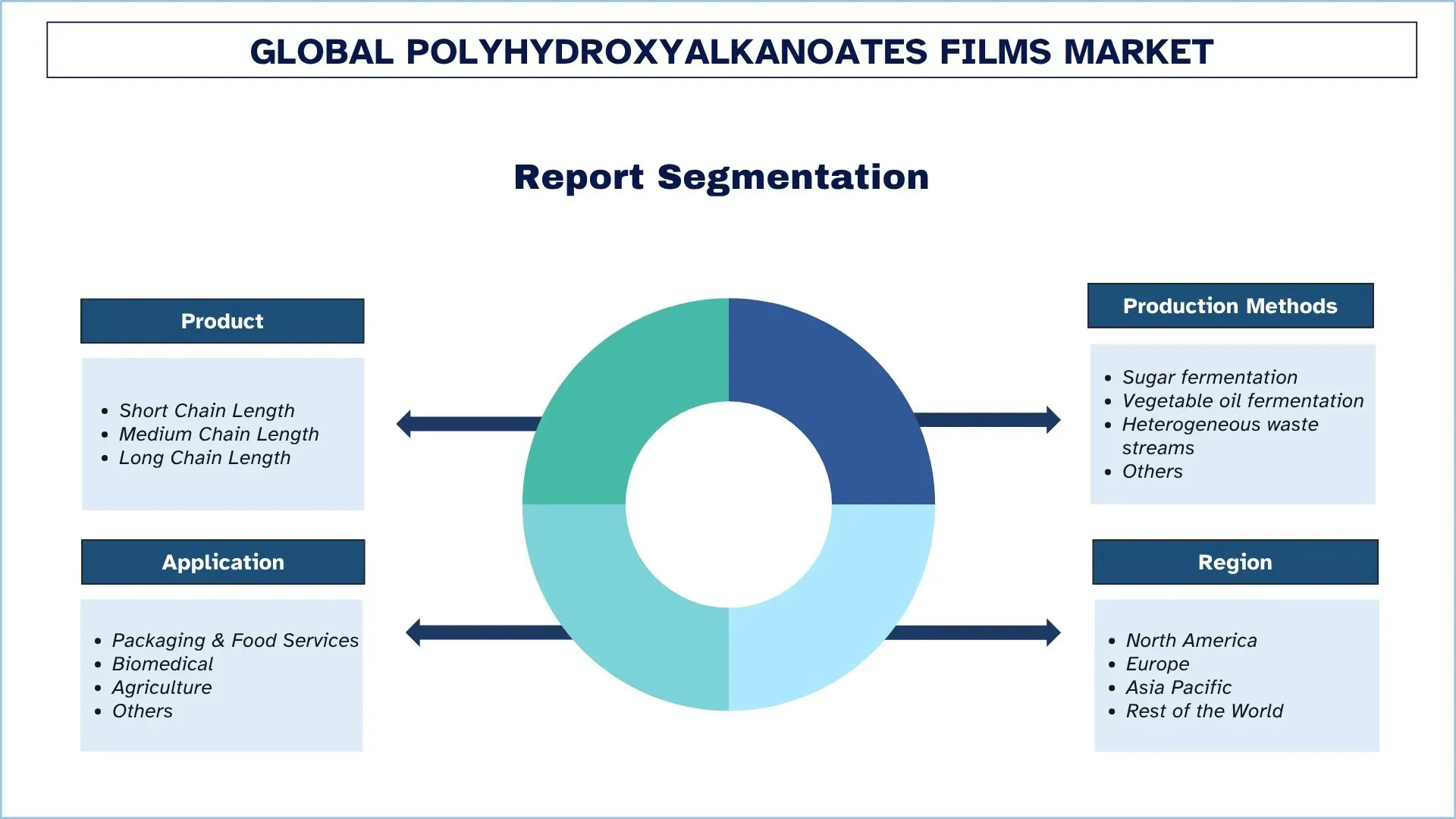

Fokus auf Produkt (Kurzkettige, Mittelkettige und Langkettige); Produktionsmethoden (Zuckerfermentation, Pflanzenölfermentation, Heterogene Abfallströme und Sonstige); Anwendung (Verpackung & Gastronomie, Biomedizin, Landwirtschaft und Sonstige); und Region/Land

Globale Marktgröße und Prognose für Polyhydroxyalkanoates-Folien

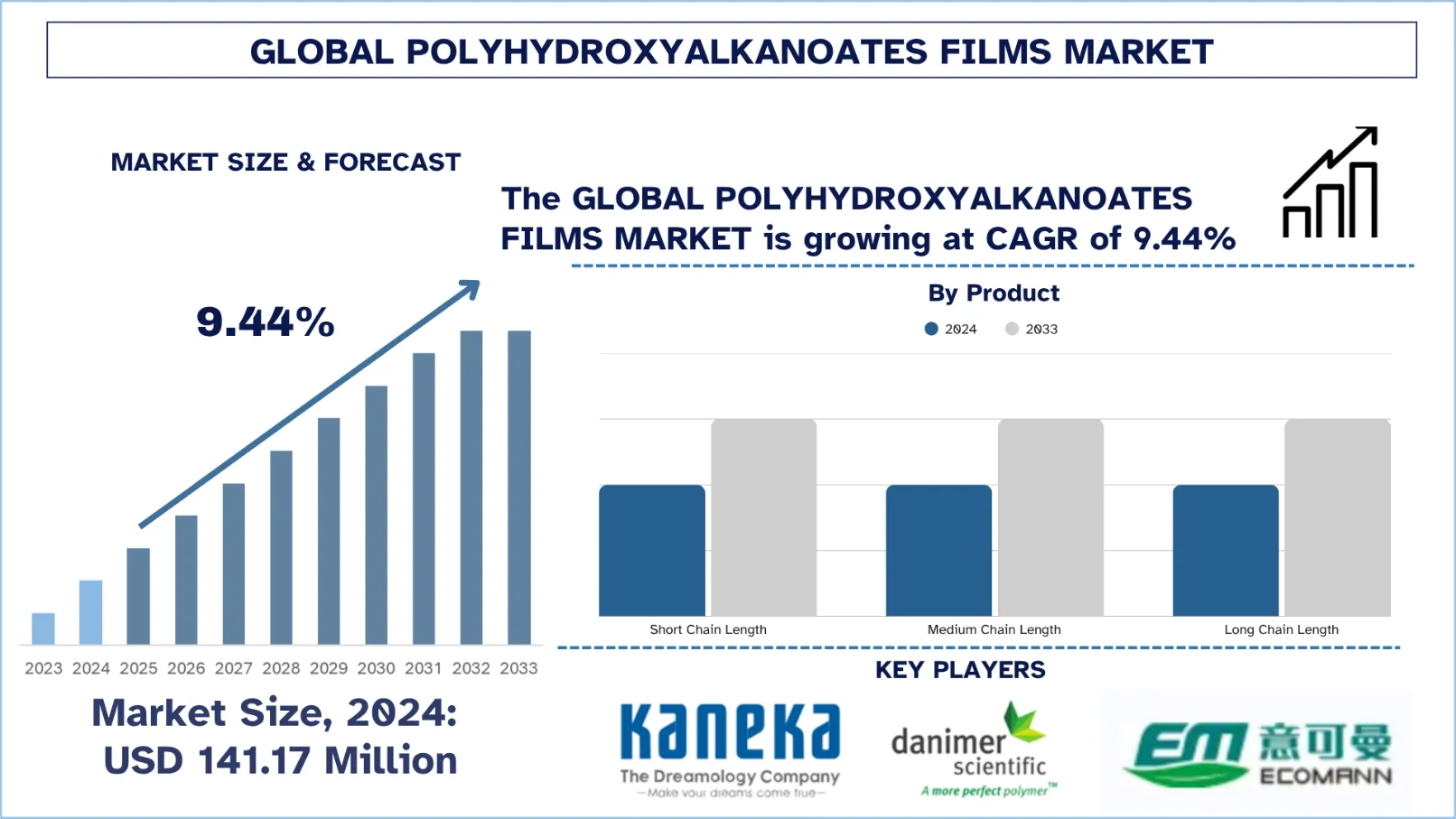

Der globale Markt für Polyhydroxyalkanoates-Folien wurde im Jahr 2024 auf 141,17 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033F) mit einer robusten CAGR von rund 9,44 % wachsen, da die zunehmenden Verbote von Einwegkunststoffen und die Vorschriften für biologisch abbaubare Alternativen die Nachfrage nach PHA-Folien in der Verpackungs- und Konsumgüterindustrie ankurbeln.

Marktanalyse für Polyhydroxyalkanoates-Folien

Das Wachstum des Marktes für Polyhydroxyalkanoates (PHA)-Folien wird von mehreren Schlüsselfaktoren angetrieben. Erstens ist die steigende Nachfrage nach biologisch abbaubaren und kompostierbaren Verpackungslösungen ein starker Anziehungspunkt, insbesondere angesichts wachsender Umweltbedenken und zunehmender Vorschriften weltweit. Eine Reduzierung der Plastikverschmutzung ist das neue Mantra, das weltweit angewendet wird, wobei Regierungen und Behörden strenge Vorschriften erlassen, die die Verwendung nachhaltiger Alternativen wie PHA-Folien fördern. Zweitens ist die pflanzliche Konsumentenstimmung stark gewachsen und unterstützt umweltfreundliche Produkte, was den Markt für PHA-Folien populär macht. Diese Folien werden aus erneuerbaren Quellen wie Pflanzenölen, Zucker und Abfällen hergestellt, sind vollständig biologisch abbaubar und kompostierbar und eignen sich daher sehr gut für die Verpackung von Produkten mit sehr kurzer Haltbarkeit. Ihre Fähigkeit, in verschiedenen Umgebungen, sogar in Meeresumgebungen, biologisch abgebaut zu werden, geht sicherlich das Problem der zunehmenden Plastikabfälle an. Darüber hinaus vergrößern Endverbraucherindustrien wie Lebensmittelverpackung, Landwirtschaft und Gesundheitswesen den Markt. PHA-Folien in der Lebensmittelindustrie dienen dem Zweck, frische Produkte und Fertiggerichte zu verpacken, mit Feuchtigkeitsbeständigkeit und Kompostierbarkeit gegenüber herkömmlichen Polyethylenfolien. Im Agrarsektor dienen PHA-basierte Mulchfolien dazu, die Plastikverschmutzung im Boden zu verhindern und seine Gesundheit zu gewährleisten. Dies wird durch ein wachsendes Bewusstsein für ökologische Nachhaltigkeit, die Unterstützung der Kreislaufwirtschaft und der Bioökonomie, die Entstehung von Kooperationen zwischen Regierungen, gemeinnützigen Organisationen und der Industrie zur Reduzierung von Plastikmüll und Kohlenstoffemissionen ergänzt, wodurch ein günstiges Umfeld für die Einführung von PHA-Folien geschaffen wird.

Globale Markttrends für Polyhydroxyalkanoates-Folien

Dieser Abschnitt befasst sich mit den wichtigsten Markttrends, die die verschiedenen Segmente des globalen Marktes für Polyhydroxyalkanoates-Folien beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Hinwendung zu multifunktionalen Biokunststoffen

Mit zunehmendem Alter des Marktes für biobasierte Materialien gewinnt eine starke Melodie rund um multifunktionale Biokunststoffe an Popularität. Daher folgen die PHA-Folien der Innovationskurve. Die frühere Generation von Biokunststoffen bot zwar biologischen Abbau, jedoch auf Kosten der Leistung. PHA-Folien der nächsten Generation werden für Anwendungen mit unterschiedlichen Anforderungen entwickelt, wobei sie Sauerstoffbarrieren, antimikrobielle, UV-schützende und mechanisch starke Eigenschaften aufweisen. Dieser Trend ist in Anwendungen für Lebensmittelverpackungen stark, wo Materialien die Haltbarkeit gewährleisten und gleichzeitig ein Umweltzeichen tragen müssen. Auch im medizinischen Bereich werden PHA-Folien als Wundauflagen und Medikamentenverabreichungssysteme untersucht, wobei die biologische Abbaubarkeit nach Gebrauch Vorteile bietet. Dieser Trend wird durch die laufenden aktiven F&E-Investitionen und die Zusammenarbeit zwischen Biopolymer-Startups, Akademikern und globalen Verpackungsmarken weiter vorangetrieben. Da die Leistung mit den ökologischen Vorteilen Schritt hält, haben PHA-Folien begonnen, sich in wettbewerbsfähige, leistungsstarke Materiallösungen zu verwandeln.

Segmentierung der Polyhydroxyalkanoates-Folienindustrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für Polyhydroxyalkanoates-Folien sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Der Markt für kurzkettige Längen dominiert den Markt für Polyhydroxyalkanoates-Folien

Basierend auf dem Produkt ist der Markt für Polyhydroxyalkanoates-Folien in kurzkettige Länge, mittelkettige Länge und langkettige Länge unterteilt. Im Jahr 2024 dominierte der Markt für kurzkettige Länge und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Dieser Markt für die kurzkettige Länge wird durch strenge Umweltnormen und die steigende Nachfrage nach umweltfreundlichen Verpackungen vorangetrieben. PHA-Folien aus SCL (Small Chain Length) weisen ein ausgezeichnetes Gleichgewicht zwischen mechanischen Eigenschaften, Dehnbarkeit und biologischer Abbaubarkeit auf und werden für Anwendungen wie Lebensmittel-, Landwirtschafts- und Medizinverpackungen höher geschätzt. Darüber hinaus tragen der Kapazitätsaufbau zur Beseitigung von Kunststoffen und die Förderung der Kreislaufwirtschaft dazu bei, PHA-Folien im Vergleich zu anderen Kunststoffen einen höheren Akzeptanzwert zu verleihen. Sie verschmutzen die Umwelt nicht durch Mikroplastik und haben auch nicht das Problem der Deponierung, da die Folien aus erneuerbaren Quellen hergestellt werden und biologisch abbaubar sind. Im Zusammenhang mit der mittelkettigen Länge haben weitere Entwicklungen in der Fermentation und den nachgeschalteten Verarbeitungsmethoden die PHA-Produktion erschwinglicher und skalierbarer gemacht. Die boomenden Branchen für Lebensmittel und Getränke, Gesundheitswesen und Konsumgüter haben die Nachfrage nach nachhaltigen Verpackungsmaterialien erhöht, die Funktionalität mit Umweltvorteilen verbinden. PHA-Folien haben Anwendungen in kompostierbaren Verpackungen, Beschichtungen für Einwegbesteck und landwirtschaftlichen Mulchfolien gefunden, die mit den globalen Nachhaltigkeitszielen übereinstimmen. Darüber hinaus finanzieren die Hersteller Forschung, um die thermische Stabilität, die Barriereeigenschaften und die Verarbeitbarkeit von PHA-Folien zu verbessern, um breitere industrielle Anwendungen zu eröffnen.

Das Segment der Zuckerfermentation dominiert den Markt für Polyhydroxyalkanoates-Folien.

Basierend auf den Produktionsmethoden ist der Markt für Polyhydroxyalkanoates-Folien in Zuckerfermentation, Pflanzenölfermentation, heterogene Abfallströme und Sonstige unterteilt. Das Segment der Zuckerfermentation hielt im Jahr 2024 den größten Marktanteil und wird sich voraussichtlich im Prognosezeitraum genauso verhalten. Das Segment wird aufgrund der reichlich vorhandenen Zuckerrohstoffe, der gealterten mikrobiellen Fermentationsprozesse und der hochskalierten Infrastruktur dominiert. Die Zuckerfermentation ermöglicht die kontrollierte Produktion von kurz- und mittelkettigen PHA für Anwendungen wie Lebensmittelverpackungen, kompostierbare Beutel oder biomedizinische Folien. Ein weiteres Attribut von Rohstoffen ist die Reinheit und Konsistenz ihrer Stärkeeigenschaften aus Zucker. Diese Eigenschaften bieten somit einen sorgfältig entworfenen molekularen Rahmen für Polymermaterialien, so dass sie in Anwendungen leistungsorientiert sein können. Da die Nachfrage nach biobasierten Materialien in Konsumgütern und Gesundheitsverpackungen steigt, bleibt die Zuckerfermentation der kommerziellste und technisch ausgereifteste Weg, um PHA herzustellen. Weitere Innovationen bei den gentechnisch veränderten Mikrobenstämmen, gepaart mit Verbesserungen bei den nachgeschalteten Verarbeitungstechnologien, haben zu einem Sprung bei den Produktionskosten geführt und die Prozesseffizienz verbessert. Angesichts der wachsenden Besorgnis über die Plastikverschmutzung und der Förderung von Kreislaufwirtschaften auf der ganzen Welt investieren die Hersteller in integrierte Bioraffinerien und regional beschaffte Zuckerrohstoffe, um die Nachhaltigkeitsanforderungen zu erfüllen. Dies trieb das Abonnement noch mehr in Richtung Zuckerfermentation für industrielle und Verbraucher-PHA-Folienanwendungen und fügte sich in die Initiativen der Welt für grüne Chemie und kohlenstoffarme Fertigung ein.

Das Segment Verpackung & Gastronomie dominiert den Markt für Polyhydroxyalkanoates-Folien

Basierend auf den Anwendungen ist der Markt für Polyhydroxyalkanoates-Folien in Verpackung & Gastronomie, Biomedizin, Landwirtschaft und Sonstige unterteilt. Im Jahr 2024 dominierte das Segment Verpackung & Gastronomie den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Das Wachstum des Segments Lebensmittel und Verpackung wird hauptsächlich durch die Verlagerung der Prioritäten von Verbrauchern und regulatorischen Maßnahmen hin zu nachhaltigen Einwegverpackungsalternativen angetrieben, um die globalen Umweltauswirkungen zu minimieren. Markennamenverpackungen und Takeaway-Behälter aus PHA-Folien als Alternative zu den traditionellen Kunststofffolien für Lebensmittelverpackungen gewährleisten Sicherheit und stimmen mit den Prioritäten der Kreislaufwirtschaft überein, da diese Folien kompostierbar und im Meer biologisch abbaubar sind. Jüngste Anwendungen von PHA-Folien in Verpackungen erfüllen Strukturrichtlinien wie Barriereleistung und Bedruckbarkeit und dienen zusätzlich als Imageträger für das Unternehmen, wobei die PHA-Folien ein Umweltengagement symbolisieren. Mit dem Wachstum globaler Lebensmittellieferdienste steigt die Nachfrage nach Materialien, die umweltfreundlich, leicht und gesetzeskonform sind, rasant an. Mehrere Nationen begannen auch, Verpackungen auf Erdölbasis zu beschränken oder ganz zu verbieten, um die Dringlichkeit für Lösungen in skalierbaren Biokunststoffen wie PHA-Folien zu erhöhen. Zum Beispiel stellte CJ Biomaterials, ein Geschäftsbereich des südkoreanischen Unternehmens CJ CheilJedang und ein primärer Hersteller von Polyhydroxyalkanoat (PHA)-Biopolymeren, im April 2024 zwei bahnbrechende PHA-basierte Verbindungen vor, die für Blas-, Gieß- und Maschinenrichtungs-Orientierungs-(MDO)-Filmanwendungen entwickelt wurden. Diese Verbindungen eignen sich für eine breite Palette von Anwendungen wie Snack-Food- und Produktverpackungen, Tiefkühlbeutel, Einkaufstüten, Schrumpffolien und Etiketten, Hygiene-Backing-Filme, Bioabfallumleitungsbeutel und landwirtschaftliche Mulchfolien. Da Verpackungsoptionen von den Verbrauchern zunehmend geprüft werden und Unternehmen sich beeilen, ihre Nachhaltigkeitsziele zu erreichen, etablieren sich PHA-Folien als Kernmaterial für die Etablierung verantwortungsvoller Verpackungslösungen auf globaler Ebene.

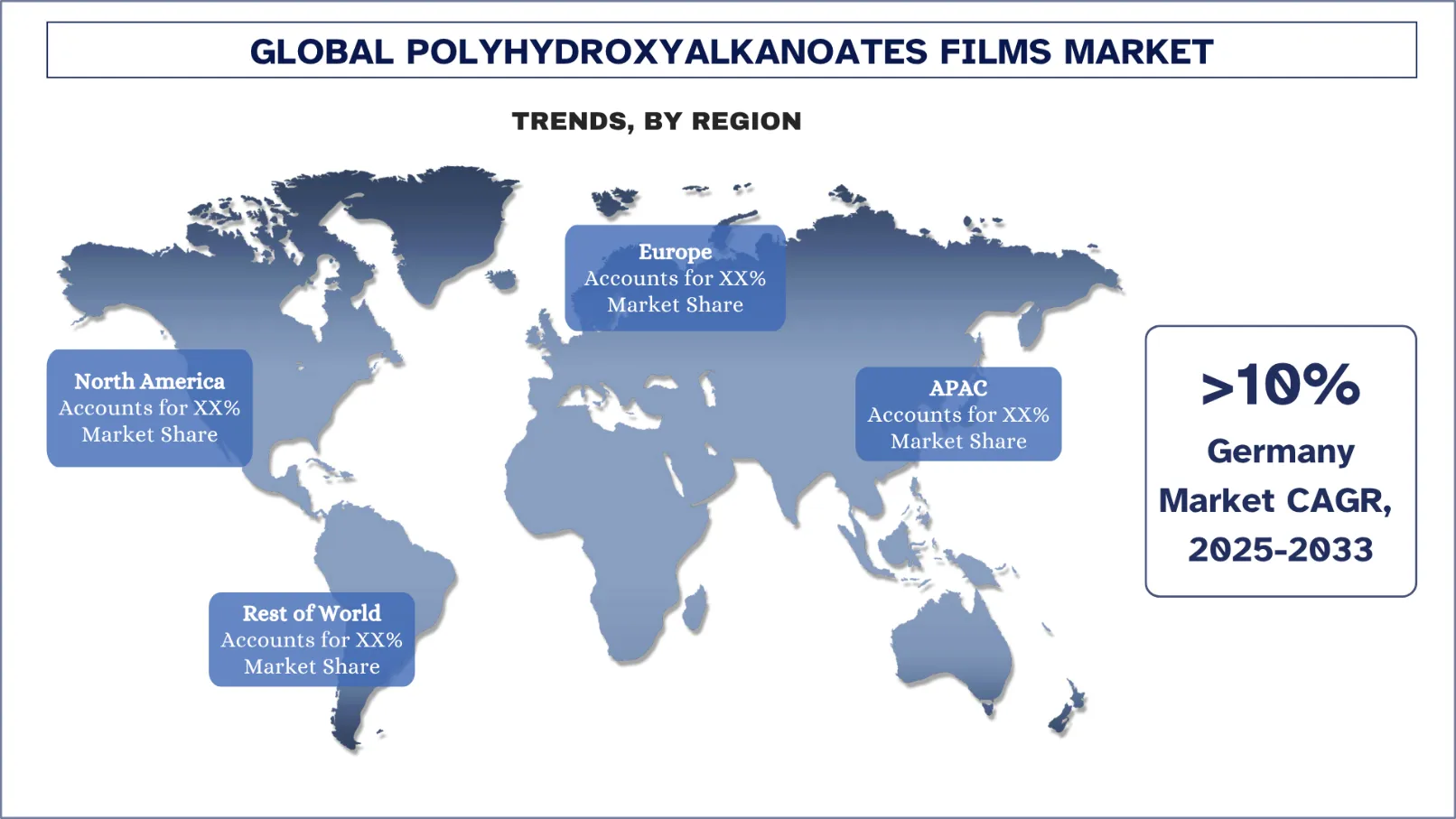

Europa dominierte den globalen Markt für Polyhydroxyalkanoates-Folien

Der europäische Markt für Polyhydroxyalkanoates-Folien dominierte den globalen Markt für Polyhydroxyalkanoates-Folien im Jahr 2024 und wird voraussichtlich in dieser Position im Prognosezeitraum bleiben. Diese Dominanz wird ihm durch strenge Umweltgesetze, durch die Vorliebe der Verbraucher für alle kompostierbaren Dinge und durch Regierungspolitiken zur Förderung der Kreislaufwirtschaft auferlegt. Die Einwegkunststoffrichtlinie der Europäischen Union und ihre Green-Deal-Initiativen haben Projekte zur Substitution traditioneller Kunststoffe durch biologisch abbaubare Alternativen wie PHA-Folien für Verpackung, Landwirtschaft oder Gesundheitswesen beschleunigt. Große Länder wie Deutschland und Frankreich investierten einen beträchtlichen Betrag in biobasierte Verpackungsmaterialien, insbesondere für Gastronomie und medizinische Folien. Die Unterstützung starker F&E-Ökosysteme und Biopolymer-Startups fördert weiterhin Innovationen und eine frühe Einführung. Zum Beispiel nahm das PHAntastic-Projekt mit der Finanzierung durch Horizon Europe im September 2024 mit einem Budget von 8,11 Millionen USD (7,3 Millionen Euro) den Betrieb auf, um traditionelle Agrochemikalien und Kunststoffe durch biologisch abbaubare und biobasierte Alternativen für die Landwirtschaft zu ersetzen. In Zusammenarbeit mit PHAs aus Agrar- und Lebensmittelrückständen stellt das Projekt Mulchfolien und Wachstumsschäume her, die aktive Bioprodukte wie Aminosäuren, Mikroelemente und Rhizobakterien enthalten und das Pflanzenwachstum fördern. Diese werden in ganz Europa auf Gartenbaukulturen eingesetzt, mit dem Ziel, den Einsatz von Agrochemikalien um 25 % zu reduzieren und bis 2050 680 Tonnen weniger Plastikverschmutzung gemäß den EU-Richtlinien zur Nachhaltigkeit zu verursachen. Dieses ausgereifte regulatorische Umfeld, unterstützt durch eine starke industrielle Zusammenarbeit und das Bewusstsein der Verbraucher für Umweltprobleme, verspricht sicherlich, Europa in den kommenden Jahren zu einem hochstrategischen und profitablen Markt für PHA-Folien zu entwickeln.

Deutschland hatte im Jahr 2024 einen dominanten Anteil am europäischen Markt für Polyhydroxyalkanoates-Folien

Der Markt für Polyhydroxyalkanoates (PHA)-Folien in Deutschland wird durch das starke System von Umweltrichtlinien, die industrielle Basis und die Führung des Landes bei nachhaltigen Verpackungsinnovationen angetrieben. Als größte Volkswirtschaft Europas hat Deutschland die Verantwortung übernommen, die Prinzipien der Kreislaufwirtschaft aufrechtzuerhalten und Plastikmüll zu reduzieren, wodurch PHA-Folien eine natürliche Lösung für den Einsatz in Lebensmittelverpackungen, Landwirtschaft und medizinischen Anwendungen sind. Darüber hinaus unterstützen staatlich unterstützte Initiativen und von der EU finanzierte Programme die Aufwärtsentwicklung und Skalierung von Technologien im Zusammenhang mit kompostierbaren Folien und harmonisieren mit den nationalen Zielen der Klimaneutralität und der Null-Abfall-Politik. Prominente Einzelhandelsketten und Lebensmittelproduzenten wechseln derzeit zu umweltfreundlichen Materialien, da das Interesse der Verbraucher und die regulatorischen Vorschriften, wie z. B. die EU-Einwegkunststoffrichtlinie, dazu neigen.

Wettbewerbslandschaft für Polyhydroxyalkanoates-Folien

Der globale Markt für Polyhydroxyalkanoates-Folien ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für Polyhydroxyalkanoates-Folien

Einige der wichtigsten Akteure auf dem Markt sind KANEKA Belgium NV, Danimer Scientific, Shenzhen Ecomann Biotechnology Co., Ltd., BIO ON SpA, Paques Biomaterials, RWDC Industries, Beijing PhaBuilder Biotechnology Co., Ltd., TerraVerdae Bioworks Inc., Genecis Bioindustries Inc. und Mango Materials.

Jüngste Entwicklungen auf dem Markt für Polyhydroxyalkanoates-Folien

Im August 2024 errichtete die Kaneka Corporation ein neues Werk in Tomakomai Tobu, Hokkaido. Das Werk für medizinische Geräte sollte Adsorptions-Blutreinigungsgeräte namens "Rheocarna™" und Adsorptions-Plasmareinigungsgeräte namens "Liposorber™" herstellen.

Im Mai 2023 unterzeichnete Bluepha Co. Ltd ("Bluepha") eine Absichtserklärung (MoU) mit TotalEnergies Corbion, dem weltweit führenden Akteur in der PLA-Technologie, für die schnelle Markteinführung von PLA/PHA-basierten Lösungen in China. Letztere beabsichtigt, fortschrittliche Hochleistungs-Biopolymerlösungen zu entwickeln, die Bluepha® Polyhydroxyalkanoates, PHA und Luminy® Polylactic Acid PLA-Technologien kombinieren.

Abdeckung des globalen Marktberichts für Polyhydroxyalkanoates-Folien

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 9,44 % |

Marktgröße 2024 | 141,17 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Es wird erwartet, dass Europa den Markt im Prognosezeitraum dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Unternehmen mit Profil | KANEKA Belgium NV, Danimer Scientific, Shenzhen Ecomann Biotechnology Co., Ltd., BIO ON SpA, Paques Biomaterials, RWDC Industries, Beijing PhaBuilder Biotechnology Co., Ltd., TerraVerdae Bioworks Inc., Genecis Bioindustries Inc. und Mango Materials |

Inhaltsverzeichnis

Forschungsmethodik für die globale Polyhydroxyalkanoate-Folienmarktanalyse (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale Polyhydroxyalkanoates-Folien prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette von Polyhydroxyalkanoates-Folien geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -subsegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Subsegment des globalen Polyhydroxyalkanoates-Folienmarktes abzuleiten. Wir haben die Daten in mehrere Segmente und Subsegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Produkt, Produktionsmethoden, Anwendung und Regionen innerhalb des globalen Polyhydroxyalkanoates-Folienmarktes.

Das Hauptziel der globalen Polyhydroxyalkanoates-Folienmarktstudie

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Polyhydroxyalkanoates-Folienmarkt und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Beurteilung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Polyhydroxyalkanoates-Folienmarktes und seiner Segmente in Bezug auf den Wert (USD).

Polyhydroxyalkanoates-Folien Marktsegmentierung: Die Segmente in der Studie umfassen die Bereiche Produkt, Produktionsmethoden, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Polyhydroxyalkanoates-Folienindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Polyhydroxyalkanoates-Folienmarktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der globale Markt für Polyhydroxyalkanoate-Folien derzeit und welches Wachstumspotenzial hat er?

Der globale Markt für Polyhydroxyalkanoate-Folien wurde im Jahr 2024 auf 141,17 Millionen USD geschätzt und wird im Prognosezeitraum (2025-2033) voraussichtlich mit einer CAGR von 9,44 % wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für Polyhydroxyalkanoat-Folien nach Produkt?

Der Markt für kurzkettige Längen dominierte den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Dieser Markt für kurzkettige Längen wird durch strenge Umweltnormen und die steigende Nachfrage nach umweltfreundlichen Verpackungen angetrieben.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Polyhydroxyalkanoat-Folien?

• Strenge Umweltauflagen: Zunehmende Verbote von Einwegplastik und Vorschriften für biologisch abbaubare Alternativen treiben die Nachfrage nach PHA-Folien in Verpackungen und Konsumgütern an.

• Wachsende Nachfrage nach nachhaltigen Verpackungen: Die Bereiche Lebensmittel & Getränke, Körperpflege und E-Commerce stellen aktiv auf kompostierbare Folien um, um sich an den Nachhaltigkeitszielen des Unternehmens auszurichten.

• Biologische Abbaubarkeit und Marine Abbaubarkeit: PHAs sind haus-, boden- und marinekompostierbar und somit ideale Substitute in Regionen, die sich mit der Plastikverschmutzung der Ozeane befassen.

Q4: Welche aufkommenden Technologien und Trends gibt es auf dem globalen Markt für Polyhydroxyalkanoate-Folien?

• Verlagerung hin zu multifunktionalen Biokunststoffen: Steigendes Interesse an PHA-Folien mit zusätzlichen Eigenschaften wie antimikrobiellen, UV-beständigen oder Sauerstoffbarriere-Verbesserungen.

• Zunehmender Einsatz in biomedizinischen Anwendungen: PHA-Folien gewinnen aufgrund ihrer Biokompatibilität an Bedeutung in Wundverbänden, der Medikamentenverabreichung und im Tissue Engineering.

• Partnerschaften und Investitionen in Biopolymer-Startups: Große Verpackungs- und FMCG-Unternehmen gehen Partnerschaften mit Biokunststoff-Innovatoren ein oder übernehmen diese, um ihre Portfolios zukunftssicher zu machen.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für Polyhydroxyalkanoate-Folien?

• Hohe Produktionskosten: Im Vergleich zu herkömmlichen Kunststoffen sind PHA-Folien immer noch teuer in der Herstellung, was ihre Wettbewerbsfähigkeit in kostensensiblen Märkten beeinträchtigt.

• Begrenzte Produktionskapazität im kommerziellen Maßstab: Ein Mangel an großen, zuverlässigen Lieferketten behindert die breite Akzeptanz, insbesondere in volumenstarken Branchen wie der Verpackungsindustrie.

• Probleme bei der Verarbeitung und Kompatibilität: PHA-Folien benötigen möglicherweise modifizierte Geräte oder Blendadditive für eine optimale mechanische und thermische Leistung.

F6: Welche Region dominiert den globalen Markt für Polyhydroxyalkanoate-Folien?

Der europäische Markt für Polyhydroxyalkanoate-Folien dominierte den globalen Markt für Polyhydroxyalkanoate-Folien im Jahr 2024 und wird voraussichtlich auch im Prognosezeitraum in dieser Position bleiben. Diese Dominanz wird ihm durch strenge Umweltgesetze, die Präferenz der Verbraucher für kompostierbare Produkte und die Regierungspolitik zur Förderung der Kreislaufwirtschaft auferlegt. Die Einwegkunststoffrichtlinie der Europäischen Union und ihre Green-Deal-Initiativen haben Projekte zur Substitution traditioneller Kunststoffe durch biologisch abbaubare Alternativen wie PHA-Folien für Verpackungen, Landwirtschaft oder Gesundheitswesen beschleunigt. Große Länder wie Deutschland und Frankreich investierten beträchtliche Summen in biobasierte Verpackungsmaterialien, insbesondere für Gastronomie und medizinische Folien. Die Unterstützung starker F&E-Ökosysteme und Biopolymer-Startups fördert zusätzlich Innovationen und eine frühzeitige Akzeptanz. So nahm beispielsweise das PHAntastic-Projekt mit der Finanzierung aus Horizon Europe im September 2024 mit einem Budget von 8,11 Millionen USD (7,3 Millionen Euro) seine Arbeit auf, um traditionelle Agrochemikalien und Kunststoffe durch biologisch abbaubare und biobasierte Alternativen für die Landwirtschaft zu ersetzen. In Zusammenarbeit mit PHAs aus Agrar- und Lebensmittelrückständen stellt das Projekt Mulchfolien und Wachstumsschäume her, die aktive Bioprodukte wie Aminosäuren, Mikroelemente und Rhizobakterien tragen und so das Pflanzenwachstum fördern. Diese werden in ganz Europa in Gartenbaukulturen eingesetzt, mit dem Ziel, den Einsatz von Agrochemikalien um 25 % zu reduzieren und die Plastikverschmutzung bis 2050 um 680 Tonnen im Rahmen der EU-Richtlinien zur Nachhaltigkeit zu verringern. Dieses ausgereifte regulatorische Umfeld, das durch eine starke industrielle Zusammenarbeit und das Bewusstsein der Verbraucher für Umweltfragen unterstützt wird, verspricht sicherlich, Europa in den kommenden Jahren zu einem hochstrategischen und profitablen Markt für PHA-Folien zu entwickeln.

F7: Wer sind die wichtigsten Akteure auf dem globalen Markt für Polyhydroxyalkanoat-Folien?

Einige der größten Unternehmen für Polyhydroxyalkanoate-Folien sind:

• KANEKA Belgium NV

• Danimer Scientific

• Shenzhen Ecomann Biotechnology Co., Ltd.

• BIO ON SpA

• Paques Biomaterials

• RWDC Industries

• Beijing PhaBuilder Biotechnology Co., Ltd

• TerraVerdae Bioworks Inc.

• Genecis Bioindustries Inc.

• Mango Materials

Q8 Wie beeinflusst die Endbenutzerschulung die Akzeptanz von PHA-Folien?

• Sensibilisierungskampagnen: Bildungsinitiativen von NGOs und Regierungen zu Kunststoffalternativen stärken das Vertrauen der Verbraucher und die Kaufentscheidungen.

• Kennzeichnung & Zertifizierungen: Labels wie „heimkompostierbar“ oder „marine biologisch abbaubar“ helfen Händlern und Endverbrauchern, PHA von traditionellen Biokunststoffen wie PLA zu unterscheiden.

• B2B-Schulungen: Industrielle Abnehmer in der Lebensmittel- und Landwirtschaftsbranche werden zunehmend über Materialhandhabung, Haltbarkeit und Entsorgungsprotokolle von PHA-Folien geschult, wodurch der Widerstand gegen die Einführung verringert wird.

F9: Wie beeinflusst die Verfügbarkeit von Rohstoffen die regionale Wettbewerbsfähigkeit in der PHA-Folienproduktion?

• Lokale Biomassebeschaffung: Regionen mit einfachem Zugang zu Zuckerrohrbagasse, Pflanzenöl-Abfällen oder Molkerei-Nebenprodukten profitieren von niedrigeren Produktionskosten.

• Integration der Lieferkette: Die Nähe zu agroindustriellen Zonen gewährleistet einen stetigen Rohstofffluss und ermöglicht Skaleneffekte.

• Strategische Resilienz: Die diversifizierte Nutzung von Rohstoffen (Zucker, Öle, Abfallströme) erhöht die Stabilität der Lieferkette angesichts geopolitischer oder klimatischer Störungen.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indien Anisol Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Reinheitsgrad (Bis zu 99,5 % und über 99,5 %); Anwendung (Pharmazeutika, Agrochemikalien, Parfüms & Duftstoffe, Farbstoffe und Sonstige); und Region/Bundesländer

Markt für wasserdichte Chemikalien in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Bituminöse Membranen, Zementäre Beschichtungen, Acrylbeschichtungen, Polyurethan (PU)-Beschichtungen, Elastomerbeschichtungen und Andere); Endverbrauchsbranche (Kommerzieller Sektor, Wohnsektor, Infrastruktursektor, Industriesektor und Andere); und Land.

Natriumpercarbonat-Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Art (Gestrichen, Ungestrichen und Tablette); Anwendung (Reinigungsmittel, Putzmittel, Bleichmittel, Wasseraufbereitung und Sonstige); Endanwendung (Haushaltsreinigung, Wäsche, Industriereinigung, Textilindustrie, Chemische Industrie, Papierindustrie, Lebensmittelindustrie und Sonstige); und Region/Land

Natriumhexametaphosphat-Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Reinheitsgrad (Lebensmittelqualität und technische Qualität); Form (Granulat, Pulver und Glasplatten); Anwendung (Wasseraufbereitung, Lebensmittelzusatzstoffe, Wasch- & Reinigungsmittel, Keramik & Bauwesen, Öl & Gas und Sonstige); und Region/Land