Smart Meter Markt: Aktuelle Analyse und Prognose (2021-2027)

Schwerpunkt auf Technologie (Automatisierte Zählerfernauslesung (AMR), Moderne Messeinfrastruktur (AMI)); Typ (Intelligenter Stromzähler, Intelligenter Gaszähler, Intelligenter Wasserzähler); Kommunikationstechnologie (Powerline-Kommunikation, Hochfrequente elektromagnetische Strahlung (RF), Mobilfunkkommunikation); Komponente (Hardware, Software); Endverbraucher (Privathaushalte, Gewerbe, Industrie); Region und Land

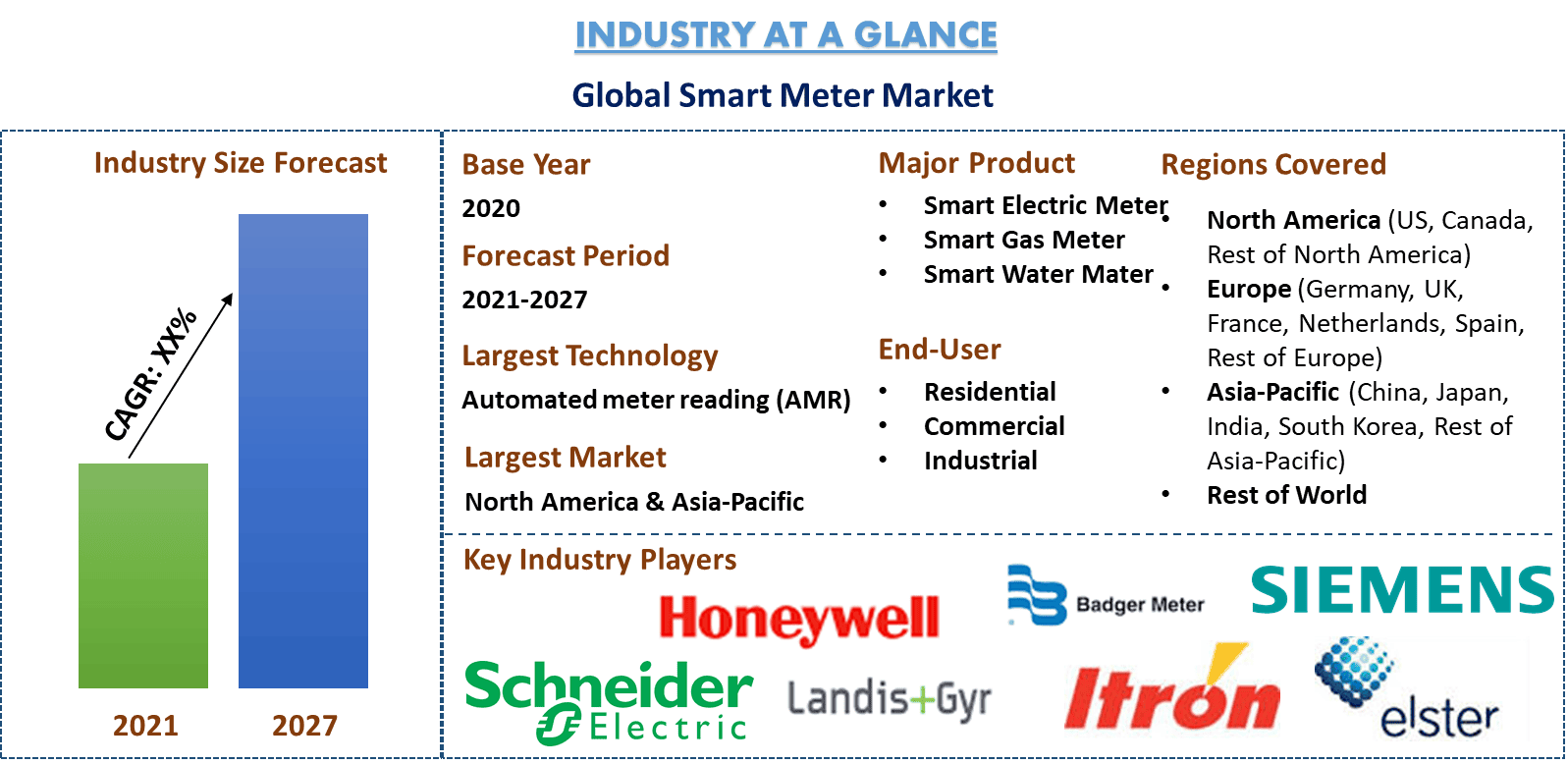

Es wird erwartet, dass der globale Markt für intelligente Zähler bis 2027 40,6 Milliarden US-Dollar erreichen wird, was einer jährlichen Wachstumsrate von 7,1 % im Prognosezeitraum 2021-2027 entspricht. Global betrug der Markt für intelligente Zähler im Jahr 2020 24,6 Milliarden US-Dollar. Die Machine-to-Machine-Technologie (M2M) ist bereit, fast jeden Aspekt von Wirtschaft und Gesellschaft grundlegend zu erneuern und den Übergang zu einer nachhaltigeren Wirtschaft zu unterstützen. Intelligente Zähler der nächsten Generation sind ein gutes Beispiel für ein solches transformatives Potenzial der M2M-Technologie. Intelligente Messlösungen würden die Verbraucher in die Lage versetzen, durch Feedback zu ihrem Energieverbrauch, sie bei der Überwachung, Verwaltung und letztendlichen Reduzierung ihres Energieverbrauchs und ihrer Rechnungen zu unterstützen. Die Einführung intelligenter Zähler wird hauptsächlich durch staatliche Unterstützung und Subventionen vorangetrieben und zusätzlich durch die steigende Nachfrage nach verbesserter Rechnungsgenauigkeit und der Eindämmung nicht-technischer Verluste. Die Generaldirektion Energie der Europäischen Kommission hat geschätzt, dass eine Gesamtinvestition von 18,8 Milliarden Euro (22,1 Milliarden US-Dollar) erforderlich wäre, um das Ziel für 2020 zu erreichen. Darüber hinaus hat die Institution einen Investitionsbedarf von 40,7 Milliarden Euro (47,9 Milliarden US-Dollar) bis 2030 geschätzt, um 266 Millionen intelligente Zähler in der Europäischen Union zu installieren/einzusetzen. Darüber hinaus waren Ende 2018 86 Millionen intelligente Zähler in den USA installiert, verglichen mit 1.190 weltweit installierten intelligenten Zählern.

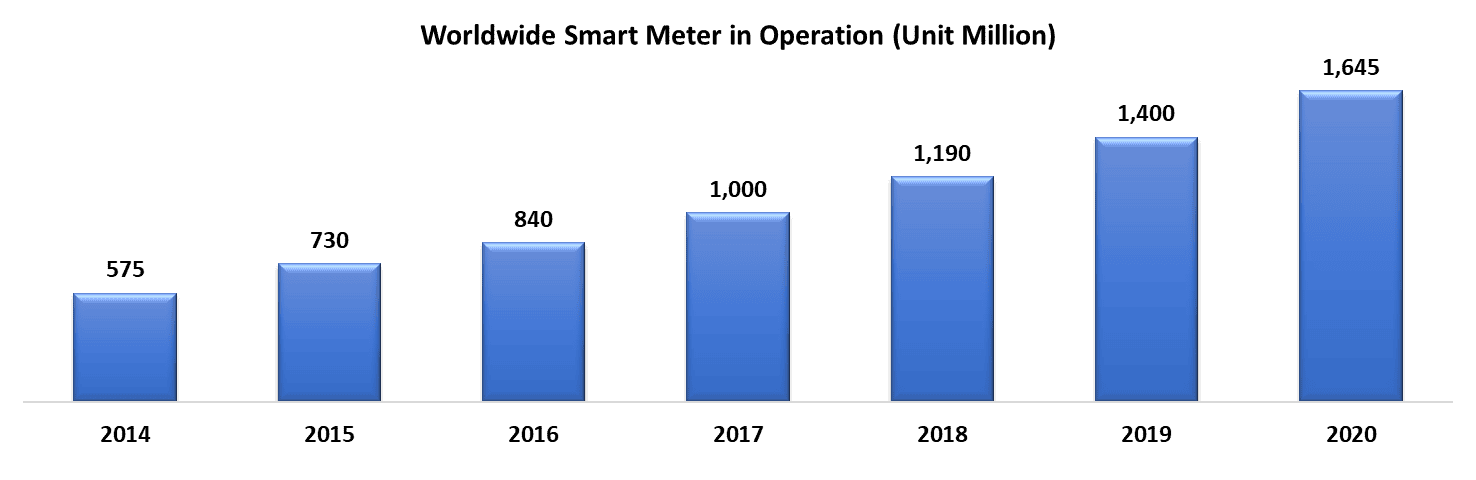

Anzahl intelligenter Zähler weltweit, 2014-2020 (in Millionen Einheiten)

Die Covid-19-Pandemie hat alle Bereiche der Gesellschaft und Industrie beeinflusst, und der Markt für intelligente Zähler ist keine Ausnahme. Die globale Nachfrage nach intelligenten Zählern ist im Jahr 2020 gesunken und wird voraussichtlich im ersten Halbjahr des Geschäftsjahres 2021 den gleichen Trend aufweisen. Aufgrund von Covid-19 vorübergehend verschobene Zählerinstallationen hatten einen leicht negativen Einfluss auf die Liefermengen im Jahr 2020, und die Gesamtzahl der im Jahr 2020 installierten intelligenten Zähler sank im Vergleich zum Vorjahr 2019 um 10 %. Die jährlichen Lieferungen von intelligenten Stromzählern beliefen sich im Jahr 2019 auf 20,9 Millionen Einheiten, und die entsprechende Zahl für intelligente Gaszähler betrug 8,5 Millionen Einheiten.

Im Bericht vorgestellte Einblicke

„Unter den Technologien dominierte das Segment Automated Meter Reading (AMR) den Markt im Jahr 2020.“

Basierend auf der Technologie ist der globale Markt für intelligente Zähler in Automated Meter Reading (AMR) und Advanced Metering Infrastructure (AMI) unterteilt. Derzeit dominiert das Segment Automated Meter Reading (AMR) den Markt und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Laut EIA hatten US-amerikanische Elektrizitätsversorgungsunternehmen bis 2019 mehr als 94,8 Millionen fortschrittliche (intelligente) Messinfrastruktur (AMI) installiert. Ungefähr 88 % aller installierten AMI befanden sich unter Endverbrauchern im Wohnbereich.

„Unter den Typen dominierte das Segment Smart Electric Meter den Markt im Jahr 2020.“

Basierend auf dem Typ ist der globale Markt für intelligente Zähler in Smart Electric Meter, Smart Gas Meter und Smart Water Mater unterteilt. Im Jahr 2020 dominierte das Segment Smart Electric Meter den Markt. Im Jahr 2018 belief sich die installierte Basis von intelligenten Strom-, Gas- und Wasserzählern weltweit auf 1.190 Millionen, und es wird erwartet, dass die Zahl bis Ende 2020 1.645 Millionen erreichen wird.

„Unter den Kommunikationstechnologien wird erwartet, dass die zellulare Kommunikation aufgrund der zunehmenden Smartphone-Verbreitung ein hohes Wachstum verzeichnen wird.“

Basierend auf der Kommunikationstechnologie ist der Markt in Powerline Communication, Radiofrequenz-elektromagnetische Strahlung (RF), zellulare Kommunikation unterteilt. Die wachsende Akzeptanz von IoT hat die Digitalisierung in verschiedenen Branchen wie Gas und Strom enorm beschleunigt. IoT-Kommunikationsnetze haben es den Netzbetreibern und DISCOMS ermöglicht, moderne Energiedienstleistungen anzubieten.

„Unter den Komponenten erzielte das Hardware-Segment im Jahr 2020 den höchsten Umsatz.“

Basierend auf den Komponenten ist der Markt in Hardware- und Softwarekomponenten unterteilt. Das Hardware-Segment dominierte den Markt im Jahr 2020. Smart Meter-Hersteller konzentrieren sich stärker auf die Reduzierung der Hardware-Komponenten mit einem hohen Grad an Systemintegration und der Vereinfachung des Designs, was das Marktwachstum weiter beschleunigen würde. Beispielsweise ging Diehl Metering im Jahr 2017 eine Partnerschaft mit NEC Europe ein, um Messsysteme in seine Smart City Platform (CCOC) zu integrieren.

„Unter den Endverbrauchern hat der Wohnsektor im Jahr 2020 die maximale Anzahl an intelligenten Zählern eingesetzt.“

Basierend auf den Endverbrauchern ist der Markt in Wohn-, Gewerbe- und Industrie-Endverbraucher unterteilt. Derzeit dominiert das Wohnsegment den Markt und wird voraussichtlich seine Dominanz im analysierten Zeitraum beibehalten. Entwicklungsländer in Nordamerika und Europa setzen in großem Umfang intelligente Zähler in den Haushalten ein, was den Markt für intelligente Zähler im Wohnbereich weiter antreiben würde. Die Anzahl der AMI-Installationen nach Sektor im Jahr 2019 in den USA belief sich auf 94.838.855. Unter diesen dominierte der Wohnbereich mit 83.539.594 Installationen den Markt, gefolgt vom Gewerbebereich (10.850.886); Industriesektor (446.871) und Transportsektor (1.504).

„Der asiatisch-pazifische Raum stellt die größten Märkte im globalen Markt für intelligente Zähler dar.“

Für ein besseres Verständnis der Marktakzeptanz bietet der Bericht eine detaillierte Analyse für wichtige Regionen und Länder, darunter Nordamerika (USA, Kanada, Rest von Nordamerika), Europa (Deutschland, Frankreich, Niederlande, Spanien, Vereinigtes Königreich, Rest von Europa), Asien-Pazifik (China, Japan, Indien, Südkorea und Rest von APAC) und Rest der Welt. Nordamerika und der asiatisch-pazifische Raum (insbesondere China) werden die beiden größten Märkte für intelligente Messlösungen sein, was auf den proaktiven Einsatz von intelligenten Netzlösungen in Ländern wie den USA, Indien und China zurückzuführen ist. Europa hat sich zu einem wichtigen Zentrum für intelligente Zähler entwickelt und bietet den Herstellern zahlreiche Wachstumschancen, da intelligente Messung in Großbritannien und in ganz Europa obligatorisch ist. Darüber hinaus wird geschätzt, dass Schwellenländer in der MEA-Region im Prognosezeitraum eine Vorreiterrolle bei der Einführung intelligenter Zähler als zuverlässige Quelle für Energieversorgung und -management spielen werden.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine detaillierte Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzdaten des Unternehmens, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigen Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgreifende Länderanalyse der Branche

Anpassungsoptionen:

Der globale Markt für intelligente Zähler kann je nach Anforderung oder anderem Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose der Zukunft des globalen Smart-Meter-Marktes waren die drei wichtigsten Schritte, die unternommen wurden, um die Einführung von Smart Metering-Lösungen in verschiedenen Endverbrauchersektoren weltweit zu erstellen und zu analysieren. Es wurden umfangreiche Sekundärrecherchen durchgeführt, um die historischen Marktzahlen zu sammeln und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden auch ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette der globalen Smart-Meter-Industrie geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews wandten wir einen Bottom-up-Ansatz an, um die vollständige Marktgröße zu prognostizieren. Danach wurden Marktaufschlüsselungs- und Datentriangulationsmethoden angewendet, um die Marktgröße von Segmenten und Subsegmenten, die die Branche betreffen, zu schätzen und zu analysieren. Eine detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung sekundärer Quellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße des Smart Meters aus unternehmensinternen Quellen wie Geschäftsberichten und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. und externen Quellen wie Fachzeitschriften, Nachrichten und Artikeln, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Sektorberichten, Datenbanken von Drittanbietern und anderen glaubwürdigen Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Smart-Meter-Marktes ermittelt hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente und Subsegmente für wichtige Regionen zu sammeln. Zu den wichtigsten Segmenten im Bericht gehören Technologie, Typ, Kommunikationstechnologie, Komponente und Endnutzer. Darüber hinaus wurden regionale und länderspezifische Analysen durchgeführt, um die allgemeine Akzeptanz des Smart Meters weltweit zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Subsegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße von Smart Meter zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse mit abhängigen und unabhängigen Variablen wie dem Wachstum der Durchdringung von Smart-Metering-Lösungen in verschiedenen Endverbrauchern, der Digitalisierung des Energiesektors usw. durch. Eine gründliche Analyse wurde für das Angebots- und Nachfrageszenario unter Berücksichtigung der wichtigsten Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen in der Smart-Meter-Industrie durchgeführt.

Aktuelle Marktgößenschätzung und -prognose

Aktuelle Marktgrößenbestimmung: Basierend auf verwertbaren Erkenntnissen aus den oben genannten 3 Schritten ermittelten wir die aktuelle Marktgröße, die wichtigsten Akteure auf dem globalen Smart-Meter-Markt und die Marktanteile der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden anhand des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Einschränkungen und Chancen für die Stakeholder. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. ein Bottom-up-Ansatz, angewendet, um die Marktprognose bis 2027 für verschiedene Segmente und Subsegmente in den wichtigsten Regionen weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche, ausgedrückt in Wert (US$) und die Akzeptanzrate von Smart Metern in den wichtigsten Märkten

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Subsegmenten

- Die wichtigsten Akteure auf dem Smart-Meter-Markt in Bezug auf die angebotenen Dienstleistungen. Außerdem die Wachstumsstrategien, die diese Akteure anwenden, um in dem schnell wachsenden Markt zu konkurrieren.

Validierung der Marktgröße und des Marktanteils

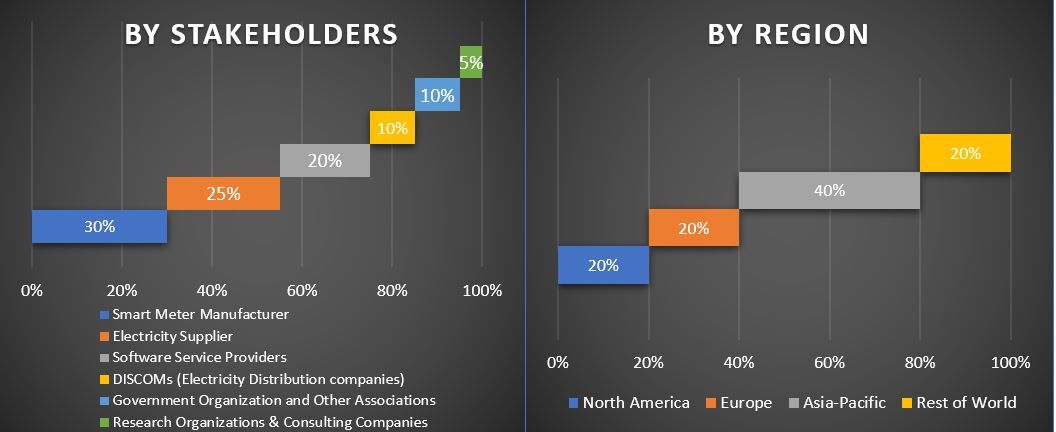

Primärforschung: Es wurden ausführliche Interviews mit den Key Opinion Leaders (KOLs) geführt, darunter Top Level Executives (CXO/VPs, Sales Head, Marketing Head, Operational Head und Regional Head, Country Head usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Ergebnisse der Primärforschung wurden mit den sekundären Erkenntnissen zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedene Regionen

Markt-Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Subsegment des globalen Smart-Meter-Marktes zu erhalten. Die Daten wurden in mehrere Segmente und Subsegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Technologie, Typ, Kommunikationstechnologie, Komponente und Endnutzer untersucht wurden.

Das Hauptziel der Smart-Meter-Marktstudie

Die aktuellen und zukünftigen Markttrends des globalen Smart-Meter-Marktes wurden in der Studie aufgezeigt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analysen zu treffen. Die aktuellen und zukünftigen Markttrends bestimmten die Gesamtattraktivität des Marktes auf Länderebene und boten den industriellen Teilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen, um als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße von Smart Metern in Bezug auf den Wert (US$). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Subsegmente

- Zu den Segmenten in der Studie gehören die Bereiche Technologie, Typ, Kommunikationstechnologie, Komponente und Endnutzer

- Definierte Analyse des regulatorischen Rahmens für die Smart-Meter-Industrie

- Analyse der Wertschöpfungskette mit der Präsenz verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des Smart Meters für die wichtigsten Länder

- Zu den wichtigsten Regionen/Ländern, die in dem Bericht analysiert werden, gehören Nordamerika (USA, Kanada, Rest Nordamerikas), Europa (Deutschland, Großbritannien, Frankreich, Niederlande, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Südkorea, Rest des asiatisch-pazifischen Raums), Rest der Welt

- Unternehmensprofile der Smart-Meter-Marktteilnehmer und die von ihnen angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten

- Tiefgehende Analyse der Branche auf Länderebene

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indien Dekarbonisierungs-HLK-Markt: Aktuelle Analyse und Prognose (2026–2034)

Schwerpunkt Produkttyp (Heizgeräte, Lüftungsgeräte, Klimageräte, Sonstige); Dekarbonisierungstyp (direkt, indirekt); Kapazität (bis zu 5 Tonnen, 5-20 Tonnen, über 20 Tonnen); Endnutzer (Gewerbegebäude, Wohngebäude, Industrieanlagen, Gesundheitseinrichtungen, Rechenzentren, Sonstige); und Region/Bundesstaaten

Midstream-Öl- und Gasfiltrationsmarkt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Filtertechnologie (Koaleszenzfilter, Patronenfilter, Mechanische Filter, Beutelfilter, Partikelfilter, Aktivkohlefilter, Siebe und Sonstige); nach Anwendung (Gasaufbereitungsanlagen, Verdichterstationen, Lagerung und Verteilung, Pipeline-Transport, LNG-Verarbeitung und Sonstige); nach Filtrationsstufe (Ölfiltration und Gasfiltration), nach Endverbraucher (Raffinerien und petrochemische Industrie) und Region/Land

Markt für wasserstoffbetriebene Krankenhaus-Backup-Systeme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Systemtyp (Mobil, Stationär, Hybrid); Leistungskapazität (Unter 100 kW, 100–500 kW und Über 500 kW); Endverbraucher (Öffentliche Krankenhäuser, Private Krankenhäuser, Fachkliniken und Notfallversorgungseinrichtungen); und Region/Land

Wind LiDAR Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Produkttyp (Vertikal profilierendes Wind-LiDAR, bodengestütztes Wind-LiDAR, gondelmontiertes Wind-LiDAR, luftgestütztes Wind-LiDAR und andere); Komponente (Sensor, Navigator, Laser und andere); Standort (Onshore und Offshore); Anwendung (Windkraft, Meteorologie & Umwelt und Luftfahrt); und Region/Land