Markt für ultradünnes Glas: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Dickentyp (<0,1 mm, 0,1 mm–0,5 mm und 0,5 mm–1,0 mm); Herstellungsverfahren (Float, Fusion und Down-Draw); Endverbrauchsindustrie (Unterhaltungselektronik, Automobil, Biotechnologie und Sonstige); und Region/Land

Globale Marktgröße und Prognose für ultradünnes Glas

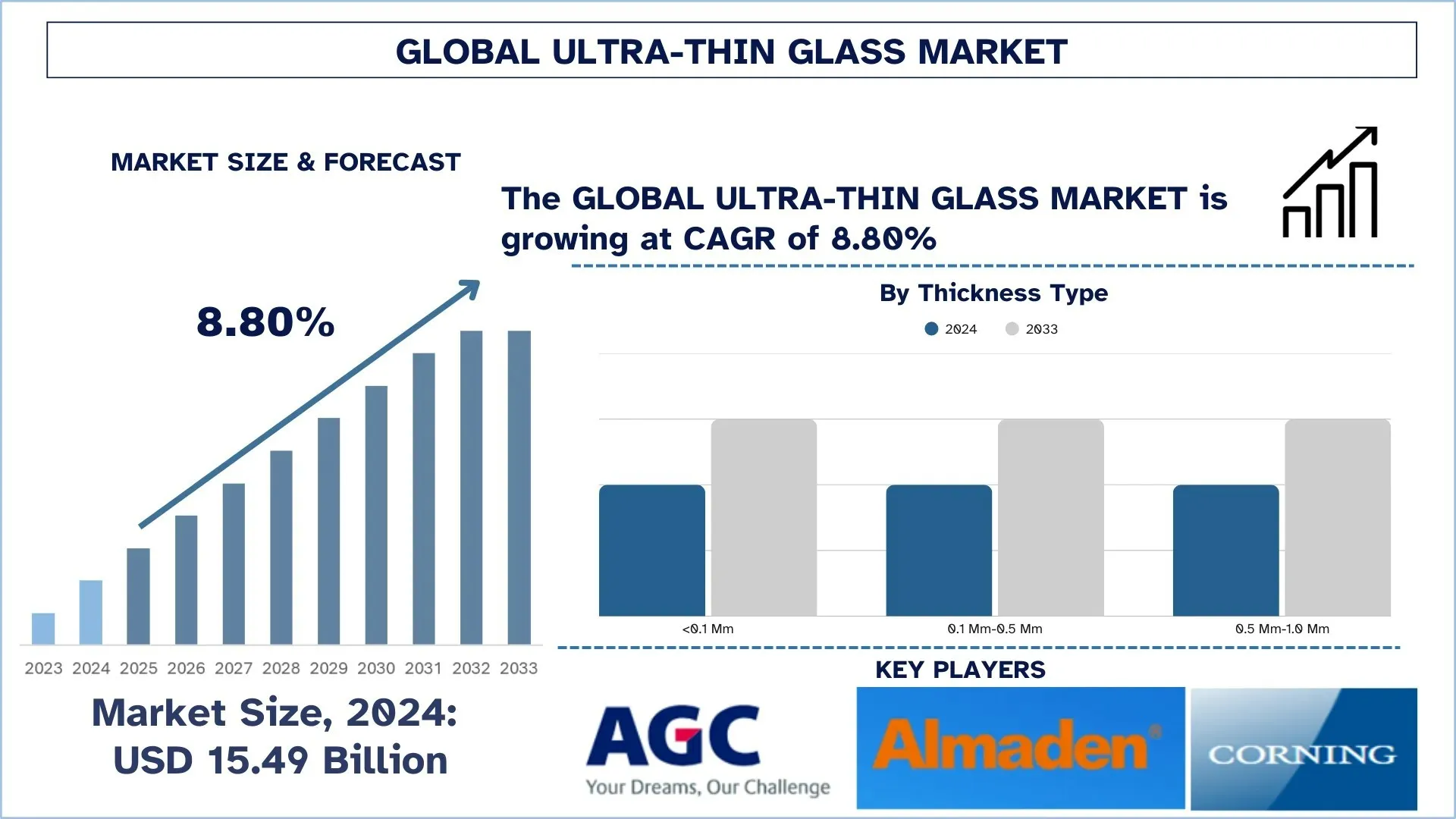

Der globale Markt für ultradünnes Glas wurde im Jahr 2024 auf 15,49 Milliarden USD geschätzt und wird voraussichtlich mit einer robusten CAGR von rund 8,80 % im Prognosezeitraum (2025-2033F) wachsen, was auf die zunehmende Verbreitung in Smartphones, Tablets und Wearables zurückzuführen ist, die die Nachfrage nach ultradünnem, biegbarem Glas antreibt. Darüber hinaus verbessert ultradünnes Glas die Signaltransparenz und Haltbarkeit in 5G-fähiger Elektronik.

Marktanalyse für ultradünnes Glas

Die wichtigsten Faktoren, die das Wachstum des Marktes für ultradünnes Glas beeinflussen, sind die Nachfrage nach leichten, haltbaren und flexiblen Materialien in verschiedenen Branchen wie Elektronik, Automobil und Solarenergie. Die Verwendung von ultradünnem Glas in Smartphones, Tablets und Wearables aufgrund seiner höheren Kratzfestigkeit und optischen Klarheit ist einer der Haupttreiber auf dem Markt. Daher hat der anhaltende Trend zu energieeffizienten Lösungen seinen Einsatz in Solarmodulen vorangetrieben, wo ultradünnes Glas zur Steigerung der Effizienz beiträgt und gleichzeitig leicht bleibt. Darüber hinaus ist die Automobilindustrie eine der wichtigsten Branchen, die weltweit wächst, wo die zunehmende Verbreitung von Elektrofahrzeugen und die Entwicklung autonomer Fahrzeuge die Nachfrage weiter ankurbeln. Im Automobilsektor werden ultradünne Gläser in Heads-up-Displays und Touchscreen-Panels für eine bessere Ästhetik und Funktionalität eingesetzt. Mit der Weiterentwicklung der Glasherstellungstechnologien, wie z. B. chemisch gehärtetem und biegbarem Glas, werden neue Anwendungen dafür erforscht. Darüber hinaus fördern strenge Vorschriften die Verwendung von ultradünnem Glas, indem sie Materialien fördern, die energieeffizient und umweltfreundlich sind. Insgesamt wird erwartet, dass der Markt angesichts der Entwicklungen und der Nachfrage nach neueren Anwendungen in verschiedenen Sektoren deutlich wachsen wird.

Globale Markttrends für ultradünnes Glas

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Marktes für ultradünnes Glas beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Erhöhte Investitionen in AR/VR und Micro-Displays

Ein weiterer sich beschleunigender Trend ist der Einsatz von ultradünnem Glas in AR-, VR- und XR-Systemen. Spatial Computing und tragbare Displays haben in den Bereichen Gaming, Gesundheitswesen, Training und Verteidigung kritische Positionen eingenommen. Daher besteht eine Nachfrage nach leichten, hochauflösenden Micro-Displays. Ultradünnes Glas, insbesondere mit einer Dicke von weniger als 0,2 mm, ist entscheidend für die Bereitstellung einer Auflösung von über 3500 auf OLED-on-Silicon-Panels, wie Unternehmen wie Samsung Display kürzlich gezeigt haben. Diese Gläser liefern angemessene thermische und optische Ergebnisse und behalten gleichzeitig ein ultraleichtes Gewicht bei, was für Komfort bei längerem Tragen und für ein immersives Erlebnis von größter Bedeutung ist.

Bleifreie und umweltfreundliche Glaszusammensetzungen

Umweltverträglichkeit wird im Bereich ultradünnes Glas immer wichtiger. Harzhersteller weichen von alten Formulierungen mit Blei oder anderen schädlichen Substanzen ab und bevorzugen umweltfreundliche, bleifreie Alternativen. Die Produkte enthalten jetzt Oxide von Barium, Bor und Wismut und zertifizieren RoHS- und Green-Building-Zertifizierungen, ohne die tatsächliche Leistung zu beeinträchtigen. Beispielsweise haben Hersteller in Europa und Japan den grünen Weg eingeschlagen und ein ultradünnes Glas entwickelt, das vollständig recycelbar ist und mit Antireflex- und Anti-Fingerprint-Technologien für den Einsatz in der Unterhaltungselektronik und in architektonischen Anwendungen ausgestattet ist. Dieser Trend hat sich inmitten von ESG-Richtlinien (Environmental, Social, and Governance) verstärkt entwickelt, um saubere und sicherere Lieferketten zu fördern.

Globale Marktsegmentierung für ultradünnes Glas

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für ultradünnes Glas sowie Prognosen auf globaler, regionaler und Länderebene für 2024-2032.

Das Segment 0,1 mm - 0,5 mm dominiert den Markt für ultradünnes Glas

Basierend auf der Dicke ist der Markt für ultradünnes Glas in <0,1 mm, 0,1 mm - 0,5 mm und 0,5 mm - 1,0 mm unterteilt. Im Jahr 2024 dominierte das Segment 0,1 mm - 0,5 mm und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Dies ist darauf zurückzuführen, dass das Glas ein optimales Gleichgewicht zwischen Flexibilität und Haltbarkeit erreicht und sich somit am besten für verschiedene Anwendungen eignet, darunter Anwendungen für Smartphones, Tablets, Automobildisplays sowie Solarmodule. Ultradünnes Glas mit einer Dicke von weniger als 0,1 mm kann für die Massenproduktion zu empfindlich sein, und Glas mit einer Dicke von mehr als 0,5 mm könnte zu starr sein. Daher bietet der Bereich von 0,1 mm bis 0,5 mm genau die richtige Balance zwischen Festigkeit, geringem Gewicht und Kosteneffizienz. Die zunehmende Nachfrage nach breiteren, faltbaren und gebogenen Displays in der Unterhaltungselektronik treibt dieses Segment an. Der Automobilsektor verwendet zunehmend ultradünnes Glas für HUD- und Touchscreen-Panels, bei denen mechanische Festigkeit und optische Klarheit von größter Bedeutung sind. Die Solartechnologie trägt zu dem Wirkstoff mit diesem Dickenbereich bei, da er die photovoltaische Effizienz erhöht und gleichzeitig das Modulgewicht reduziert. Darüber hinaus haben chemische Verstärkungs- und Antireflexbeschichtungen eine Verbesserung der Anwendungen von ultradünnem Glas innerhalb dieses Segments ermöglicht, wodurch die Kratzfestigkeit und optische Klarheit immer größer werden. Erhöhte Investitionen in flexible Elektronik und intelligente Geräte werden das Wachstum des Segments von 0,1 mm bis 0,5 mm weiter unterstützen und damit seine Dominanz auf dem Markt für ultradünnes Glas weiter festigen.

Das Fusionssegment dominiert den Markt für ultradünnes Glas.

Basierend auf dem Herstellungsverfahren ist der Markt für ultradünnes Glas in Float-, Fusions- und Down-Draw-Verfahren unterteilt. Das Fusionssegment hatte im Jahr 2024 den größten Marktanteil und wird sich im Prognosezeitraum voraussichtlich genauso verhalten. Fusionsgezogenes Glas gilt als führend in Bezug auf höchste optische Qualität, Oberflächenglätte und thermische Stabilität, was es zur bevorzugten Wahl für die feinsten Materialien in flexiblen Displays, OLED-Bildschirmen und fortschrittlichen Touchpanels macht. Die Vermarktung von faltbaren Smartphones, tragbaren Geräten und Fernsehgeräten der nächsten Generation boomt mit enormen Perspektiven und beflügelt die Nachfrage nach ultradünnem Fusionsglas, das in Bezug auf die Dicke (weniger als 0,1 mm) konkurrenzlos ist, ohne die Festigkeit oder Klarheit zu beeinträchtigen. Auf der anderen Seite bietet die zunehmend phänomenale Nachfrage in der Automobilindustrie eine weitere große Verkaufsgeschichte, die Fusionsglas in gekrümmten Infotainment-Displays und Augmented-Reality-HUDs platziert, wo Verzerrungen einfach unerträglich sind. Darüber hinaus suchen Hersteller auch nach chemischer Verstärkung, um die Festigkeit von Fusionsglas zu erhöhen und es in robuster Elektronik und medizinischen Geräten einsetzbar zu machen. Da die 5G-Technologie und IoT-fähige Geräte an Dynamik gewinnen, erreicht die Nachfrage nach ultradünnen und hochleistungsfähigen Glassubstraten den nächsten Gang und festigt damit die Führung des Fusionssegments weiter.

Der asiatisch-pazifische Raum dominierte den globalen Markt für ultradünnes Glas

Der asiatisch-pazifische Markt für ultradünnes Glas dominierte den globalen Markt für ultradünnes Glas im Jahr 2024 und wird voraussichtlich in diesem Zeitraum in dieser Position bleiben. Die Region ist aufgrund eines starken Fertigungsökosystems, einer hohen Produktion von Unterhaltungselektronik und einer schnellen Urbanisierung dominant. China, Südkorea und Japan sind die globalen Zentren für die Industrien, die Smartphones, Displaypanels und Halbleiter herstellen, wo ultradünnes Glas in einer seiner Formen von optischer Klarheit, Flexibilität und Haltbarkeit von großer Bedeutung ist. Die Nachfrage nach ultradünnem Glas hat mit dem ständig wachsenden Ökosystem der Elektronikfertigung in China und dem gestiegenen inländischen Verbrauch von High-End-Smartgeräten einen deutlichen Aufschwung erlebt. Die Forschung und Entwicklung und Innovation für hochpräzises Glas werden weiterhin von Südkorea und Japan dominiert, die ihre technischen Vorteile zur Unterstützung faltbarer und flexibler Displaytechnologien nutzen. Es genießt den Vorteil einer qualifizierten Belegschaft und staatlich unterstützter Initiativen, die auf digitale Transformation und nachhaltige Fertigung abzielen. Beispielsweise unternimmt Japan einen mutigen Schritt im globalen Wettlauf um erneuerbare Energien, indem es im Februar 2025 1,5 Milliarden USD in die Kommerzialisierung der Perowskit-Solartechnologie der nächsten Generation investiert. Im Gegensatz zu ihren Silizium-Pendants sind Perowskit-Solarzellen 20-mal dünner, leichter und flexibler, was die Installation auf einer Vielzahl von städtischen Oberflächen ermöglicht, von Stadien und Flughäfen bis hin zu Bürogebäuden.

China hielt im Jahr 2024 einen dominierenden Anteil am asiatisch-pazifischen Markt für ultradünnes Glas

China führte die ultradünne Glasindustrie im Jahr 2024 an, unterstützt durch ein starkes Ökosystem der Unterhaltungselektronikfertigung, kosteneffiziente Produktionsanlagen und eine starke Inlandsnachfrage nach fortschrittlichen Geräten. Das Land, das als Heimat einiger der wichtigsten Smartphone- und Displaypanelhersteller gilt und die Vorteile von branchenweiten Skaleneffekten, vertikaler Integration und schneller kommerzieller Akzeptanz von faltbaren und flexiblen Displays genießt, ist in diesem Sektor gut positioniert. Das Land profitiert auch von der staatlichen Unterstützung für High-Tech-Industrien und konzentriert sich daher mit großen Investitionen auf Forschung und Entwicklung und Automatisierung. Mit der steigenden Inlandsnachfrage nach medizinischer Diagnostik und Solartechnologien wird die Nachfrage nach ultradünnem Glas weiter gestärkt. Darüber hinaus sichert die Präsenz wichtiger Rohstofflieferanten und Forschungseinrichtungen in China seine Führungsrolle in der globalen Landschaft.

Wettbewerbslandschaft für ultradünnes Glas

Der globale Markt für ultradünnes Glas ist wettbewerbsfähig, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für ultradünnes Glas

Einige der wichtigsten Akteure auf dem Markt sind AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited und Noval Glass.

Aktuelle Entwicklungen auf dem Markt für ultradünnes Glas

Im April 2024 ging Glass Acoustic Innovations Ltd. (GAIT) eine Partnerschaft mit Nippon Electric Glass Co. (NEG) ein, um der Audiowelt eine dünne Glasmembrantechnologie zu bringen. Die Zusammenarbeit führte zu Anwendungen von Glasmembranen in Hi-Fi-Lautsprechern, Kopfhörern und Audioanlagen für die Automobilindustrie, um ihnen eine bessere Festigkeit, Steifigkeit und Möglichkeiten zur Klangwiedergabe zu verleihen.

Im Februar 2025 startete Apple mit dem Backend eines Verkäufers Lens Technology aus China das erste faltbare Gerät. Lens Technology wird 70 % des ultradünnen Glases (UTG) für Apple beschaffen, wobei Corning der Rohstofflieferant ist. Das ultradünne Glas wird in der Mitte platziert, um die Flexibilität um das Scharnier des Geräts zu erhöhen.

Globale Berichterstattung über den Marktbericht für ultradünnes Glas

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 8,80 % |

Marktgröße 2024 | 15,49 Milliarden USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtiger Beitragsregion | Es wird erwartet, dass der asiatisch-pazifische Raum den Markt im Prognosezeitraum dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Profilierte Unternehmen | AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited und Noval Glass |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und Prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

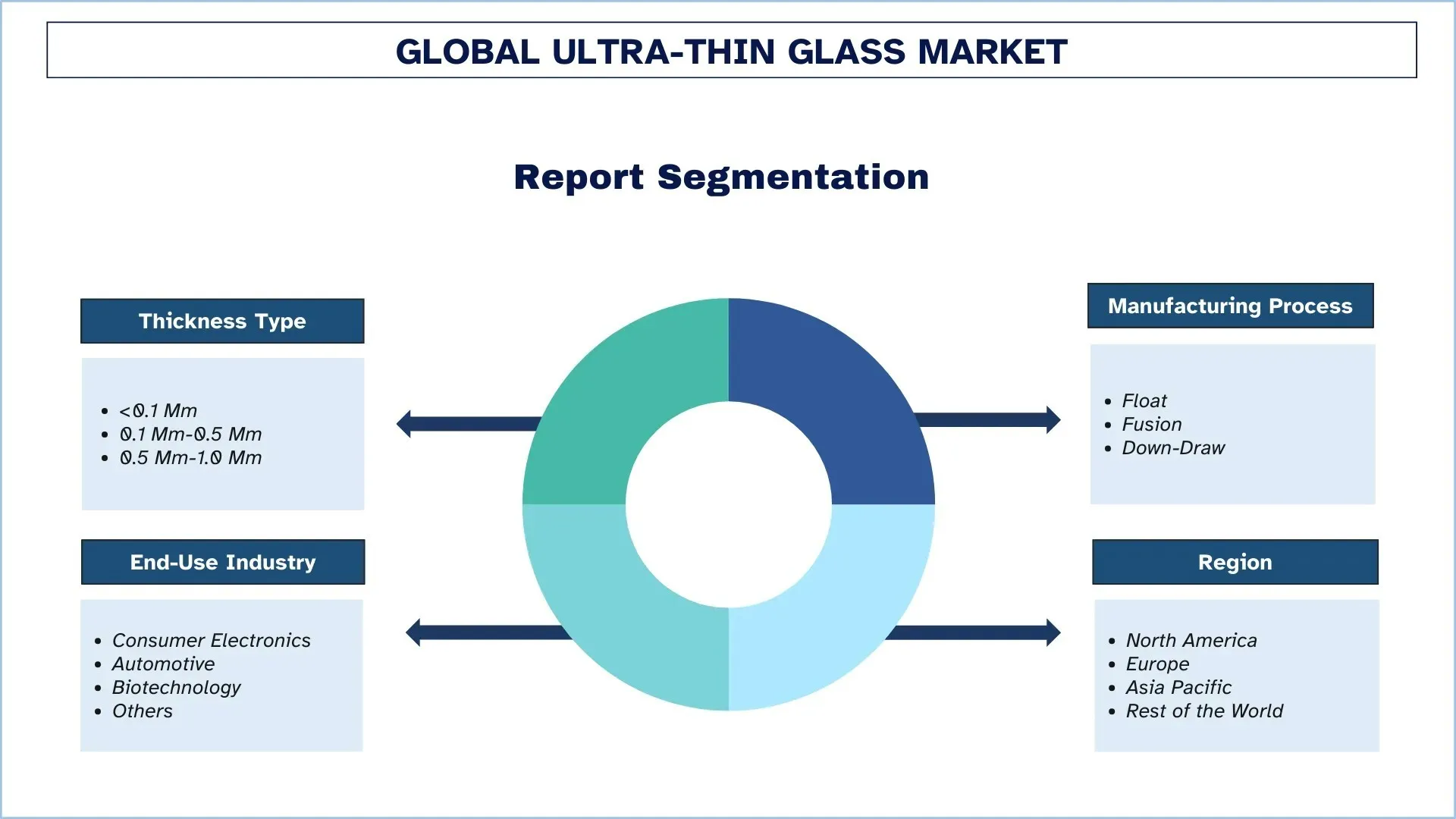

Abgedeckte Segmente | Nach Dicke, nach Herstellungsverfahren, nach Endverbrauchsindustrie, nach Region/Land |

Gründe für den Kauf des Marktberichts für ultradünnes Glas:

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für ultradünnes Glas (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globales ultradünnes Glas prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärrecherchen durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für ultradünnes Glas geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Marktaufschlüsselungs- und Datentriangulationsmethoden eingesetzt, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt-Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für ultradünnes Glas abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Dickentyp, Herstellungsverfahren, Endverbrauchsindustrie und Regionen innerhalb des globalen Marktes für ultradünnes Glas.

Das Hauptziel der globalen Studie zum Markt für ultradünnes Glas

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für ultradünnes Glas und liefert strategische Einblicke für Investoren. Sie hebt die Attraktivität der regionalen Märkte hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Beurteilung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für ultradünnes Glas und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für ultradünnes Glas: Zu den Segmenten der Studie gehören Bereiche wie Dickentyp, Herstellungsverfahren, Endverbrauchsindustrie und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Industrie für ultradünnes Glas.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für ultradünnes Glas und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle globale Markt für ultradünnes Glas und welches Wachstumspotenzial hat er?

Der globale Markt für ultradünnes Glas wurde im Jahr 2024 auf 15,49 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 8,80 % im Prognosezeitraum (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Ultrathin-Glasmarkt nach Dickentyp?

Das Segment mit 0,1 mm bis 0,5 mm dominierte und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums beibehalten. Dies ist darauf zurückzuführen, dass das Glas ein optimales Gleichgewicht zwischen Flexibilität und Haltbarkeit erreicht, wodurch es sich am besten für verschiedene Anwendungen eignet, darunter Anwendungen für Smartphones, Tablets, Automobildisplays sowie Solarmodule.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für ultradünnes Glas?

• Wachsende Nachfrage nach faltbaren & flexiblen Displays: Steigende Akzeptanz in Smartphones, Tablets und Wearables befeuert die Nachfrage nach ultradünnem, biegbarem Glas.

• Expansion von 5G- & IoT-Geräten: Ultradünnes Glas verbessert die Signaldurchlässigkeit und Haltbarkeit in 5G-fähiger Elektronik.

• Umstellung der Automobilindustrie auf intelligentes Glas: Zunehmender Einsatz in HUDs, Touchscreen-Dashboards und Schiebedächern treibt das Marktwachstum an.

F4: Was sind die aufkommenden Technologien und Trends im globalen Markt für ultradünnes Glas?

• Bleifreies & umweltfreundliches Glas: Die Nachfrage nach nachhaltigem, ungiftigem Schutzglas in medizinischen und nuklearen Anwendungen steigt.

• Erhöhte Investitionen in AR/VR und Microdisplays: Mit zunehmender Verbreitung von AR/VR steigt die Nachfrage nach ultradünnem Glas in hochauflösenden Microdisplays (die in Headsets und Brillen verwendet werden) rasant an.

• Hinwendung zu transparenter und flexibler Elektronik: Transparente Displays, Berührungssensoren und flexible gedruckte Schaltungen gewinnen an Bedeutung und erfordern ultradünnes Glas mit hoher optischer Klarheit und Biegbarkeit.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für ultradünnes Glas?

• Hohe Produktionskosten: Das präzise Schneiden, die Handhabung und die Beschichtung von ultradünnem Glas können komplex und teuer sein, was den Zugang für kleinere Akteure einschränkt.

• Zerbrechlichkeit & Schwierigkeiten bei der Handhabung: Obwohl es für Flexibilität entwickelt wurde, bleibt ultradünnes Glas zerbrechlich und anfällig für Risse unter Belastung.

• Lieferkettenbeschränkungen: Engpässe bei hochreinen Rohstoffen und Unterbrechungen der Lieferkette können die Produktionsskalierbarkeit und die Preisgestaltung beeinträchtigen.

F6: Welche Region dominiert den globalen Markt für ultradünnes Glas?

Der asiatisch-pazifische Markt für ultradünnes Glas dominierte im Jahr 2024 den globalen Markt für ultradünnes Glas und wird voraussichtlich auch im Prognosezeitraum diese Position beibehalten. Die Region ist aufgrund eines starken Fertigungsökosystems, einer hohen Produktion von Unterhaltungselektronik und einer schnellen Urbanisierung dominant. China, Südkorea und Japan sind die globalen Zentren für die Industrien, die Smartphones, Displaypanels und Halbleiter herstellen, wobei ultradünnes Glas in einer seiner Formen von optischer Klarheit, Flexibilität und Haltbarkeit eine große Bedeutung hat. Die Nachfrage nach ultradünnem Glas hat durch Chinas stetig wachsendes Ökosystem der Elektronikfertigung und den gestiegenen Inlandsverbrauch von erstklassigen Smart Devices einen deutlichen Aufschwung erlebt. Die Forschung und Entwicklung sowie Innovation für hochpräzises Glas werden weiterhin von Südkorea und Japan dominiert, die ihre technischen Vorteile zur Unterstützung faltbarer und flexibler Displaytechnologien nutzen. Es profitiert von einem qualifizierten Arbeitskräftepool und staatlich geförderten Initiativen, die auf digitale Transformation und nachhaltige Fertigung abzielen.

Q7: Wer sind die wichtigsten Akteure auf dem globalen Markt für ultradünnes Glas?

Einige der größten Unternehmen für ultradünnes Glas sind:

• AGC Inc.

• Changzhou Almaden Co., Ltd.

• Corning Incorporated

• CSG Holding Limited

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• TAIWAN GLASS IND. CORP.

• Xinyi Glass Holdings Limited

• Noval Glass

F8: Wie kritisch ist vertikale Integration in der Lieferkette für ultradünnes Glas?

Kosteneffizienz: Vertikal integrierte Akteure rationalisieren die Rohstoffbeschaffung, -verarbeitung und -veredelung, wodurch Produktionskosten und Vorlaufzeiten reduziert werden.

• Qualitätskontrolle: Durchgängige Kontrolle gewährleistet Konsistenz in Dicke, Klarheit und Mechanik, was in hochpräzisen Anwendungen wie faltbaren Displays von entscheidender Bedeutung ist.

• Schnellere Anpassung: Interne F&E- und Fertigungskapazitäten beschleunigen die Prototypenerstellung und Anpassung an OEM-Spezifikationen, wodurch die Wettbewerbsfähigkeit gesteigert wird.

F9: Wie beeinflussen regulatorische und ESG-Rahmenbedingungen die strategische Ausrichtung?

• Nachhaltigkeitsausrichtung: ESG-bewusste Käufer bevorzugen recycelbares, bleifreies Glas, was eine Verlagerung hin zu umweltzertifizierten Materialien zur Folge hat.

• Compliance-orientiertes Design: Vorschriften wie REACH und RoHS schreiben ungiftige Zusammensetzungen vor, was die Produktformulierungen direkt beeinflusst.

• Reputation & Zugang: Die Einhaltung von Umwelt- und Arbeitsschutzstandards verbessert das Markenimage und erleichtert den Zugang zu internationalen Märkten.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indien Anisol Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Reinheitsgrad (Bis zu 99,5 % und über 99,5 %); Anwendung (Pharmazeutika, Agrochemikalien, Parfüms & Duftstoffe, Farbstoffe und Sonstige); und Region/Bundesländer

Markt für wasserdichte Chemikalien in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Bituminöse Membranen, Zementäre Beschichtungen, Acrylbeschichtungen, Polyurethan (PU)-Beschichtungen, Elastomerbeschichtungen und Andere); Endverbrauchsbranche (Kommerzieller Sektor, Wohnsektor, Infrastruktursektor, Industriesektor und Andere); und Land.

Natriumpercarbonat-Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Art (Gestrichen, Ungestrichen und Tablette); Anwendung (Reinigungsmittel, Putzmittel, Bleichmittel, Wasseraufbereitung und Sonstige); Endanwendung (Haushaltsreinigung, Wäsche, Industriereinigung, Textilindustrie, Chemische Industrie, Papierindustrie, Lebensmittelindustrie und Sonstige); und Region/Land

Natriumhexametaphosphat-Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Reinheitsgrad (Lebensmittelqualität und technische Qualität); Form (Granulat, Pulver und Glasplatten); Anwendung (Wasseraufbereitung, Lebensmittelzusatzstoffe, Wasch- & Reinigungsmittel, Keramik & Bauwesen, Öl & Gas und Sonstige); und Region/Land