Urologiegeräte-Markt: Aktuelle Analyse und Prognose (2021-2027)

Schwerpunkt auf Produkt (Instrumente, Verbrauchsmaterialien & Zubehör); Krankheiten (Nierenerkrankungen, Urologischer Krebs & BPH, Beckenorganprolaps, Sonstige); Anwendung (Bakteriämie, Fungämie, Mykobakterien-Nachweis); Endverbraucher (Krankenhäuser & Kliniken, Dialysezentren, Sonstige); Region und Land

Die zunehmende Prävalenz verschiedener urologischer Erkrankungen hat zu einem Anstieg des Verbrauchs von Urologiegeräten auf der ganzen Welt geführt. Laut der American Urological Association Foundation (AUAF) gehören zu den häufigsten urologischen Erkrankungen die benigne Prostatahyperplasie (BPH), Harninkontinenz (UI), Harnwegsinfektionen (UTIS) sowie Nieren- und Harnleitersteine. Darüber hinaus liegt laut dem US-Gesundheitsministerium die Gesamtprävalenz von CKD in der US-Bevölkerung bei etwa 14 %, und fast die Hälfte der CKD-Patienten hatte Diabetes und/oder Herz-Kreislauf-Erkrankungen. Mehr als 661.000 Amerikaner werden jedes Jahr mit Nierenversagen diagnostiziert, wobei 468.000 eine Dialyse erhalten. Harnwegsinfektionen (UTIs) sind eine häufige mikrobielle Infektion, von der Menschen jeden Alters betroffen sind. Jedes Jahr sind weltweit etwa 150 Millionen Menschen von Harnwegsinfektionen (UTIs) betroffen. Diabetiker haben ein höheres Risiko, Harnwegsinfektionen (UTIs) und die damit verbundenen Folgen zu erleiden. Mit dem globalen Anstieg der Diabetespopulation nehmen auch Probleme wie Dysurie und Organschäden im Zusammenhang mit UTIs zu.

Harnwegsinfektionen (UTIs) sind eine der häufigsten mikrobiellen Erkrankungen, von denen Menschen aller Altersgruppen betroffen sind. Weltweit sind jedes Jahr etwa 150 Millionen Menschen von UTIs betroffen. Diabetiker haben ein höheres Risiko, UTIs und damit verbundene Komplikationen zu entwickeln. Mit einem globalen Anstieg der Diabetespopulation nehmen auch Komplikationen wie Dysurie und Organschäden im Zusammenhang mit UTIs zu.

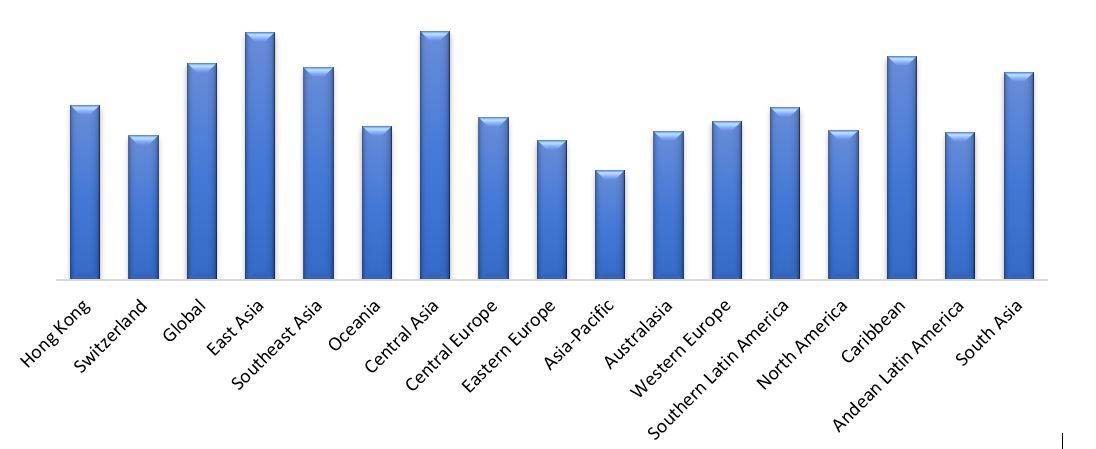

Darüber hinaus hat die Zunahme chronischer Nierenerkrankungen weltweit zu einer steigenden Nachfrage nach Urologiegeräten geführt. Im Jahr 2017 war die Prävalenzrate für chronische Nierenerkrankungen in Osteuropa mit 12.408 pro 100.000 Einwohner am höchsten. Im Vergleich dazu wurde die niedrigste Rate von 5.446 pro 100.000 Einwohner in Westeuropa festgestellt.

Prävalenzraten für chronische Nierenerkrankungen weltweit im Jahr 2017, nach Region (pro 100.000 Einwohner)

Baxter, Boston Scientific, C. R. Bard, Medtronic, Siemens, Fresenius Medical Care AG & Co. KGaA, B. Braun Melsungen AG, Becton, Dickinson and Company, Stryker Corporation und Sanofi sind einige der wichtigsten Akteure auf dem globalen Markt für Urologiegeräte. Diese Akteure haben mehrere M&A-Transaktionen sowie Partnerschaften durchgeführt, um Kunden mit Hightech- und innovativen Produkten zu unterstützen.

Im Bericht dargestellte Erkenntnisse

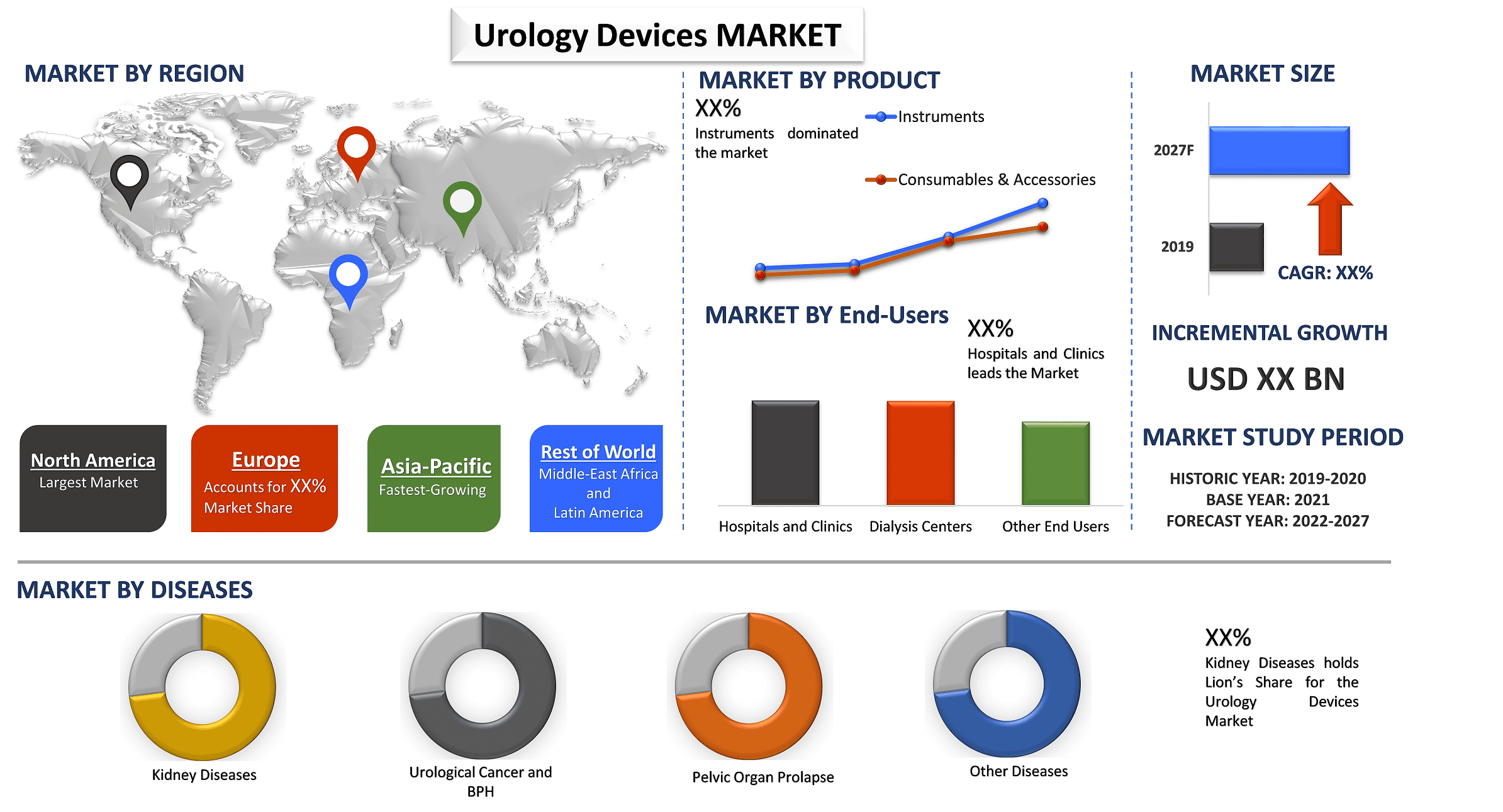

"Unter den Produkten hält das Segment der Instrumente den größten Anteil"

Basierend auf dem Produkt ist der globale Markt für Urologiegeräte in Instrumente sowie Verbrauchsmaterialien & Zubehör unterteilt. Das Segment der Instrumente dominierte den Markt im Jahr 2020 mit einem Anteil von XX % und wird voraussichtlich seine Dominanz während des Prognosezeitraums aufgrund der technologischen Fortschritte in Verbindung mit der Einführung neuer Produkte beibehalten. Zum Beispiel erhielt Baxter International Inc. (USA) im November 2020 die 510(k)-Zulassung der FDA für sein automatisiertes Peritonealdialysesystem Homechoice Claria mit der Konnektivitätsplattform Sharesource.

"Unter den Krankheiten wird erwartet, dass Nierenerkrankungen während des Analysezeitraums die höchste CAGR aufweisen werden"

Weiterhin ist der Markt, basierend auf Krankheiten, in Nierenerkrankungen, urologischen Krebs und BPH, Beckenorganprolaps und andere Krankheiten unterteilt. Im Jahr 2020 entfiel auf Nierenerkrankungen ein maximaler Marktumsatzanteil von XX %, und es wird erwartet, dass sie während des Analysezeitraums aufgrund der zunehmenden Prävalenz von Nierenerkrankungen weiterhin dominant bleiben werden. Cyanobakterienbasierte Urologiegeräte bieten reduzierte Inputkosten, erhöhen die Bioverfügbarkeit von Phosphor und helfen beim Nährstoffkreislauf sowie bei der Stickstofffixierung. Laut CDC haben schätzungsweise mehr als 1 von 7, das heißt 15 % der US-Erwachsenen oder 37 Millionen Menschen, CKD. Darüber hinaus begannen im Jahr 2018 etwa 131.600 Menschen in den Vereinigten Staaten mit der Behandlung von Nierenerkrankungen im Endstadium (ESRD).

"Unter den Endverbrauchern wird erwartet, dass das Segment der Krankenhäuser und Kliniken während des Analysezeitraums die höchste CAGR aufweisen wird"

Basierend auf den Endverbrauchern ist der Markt in Krankenhäuser und Kliniken, Dialysezentren und andere Endverbraucher unterteilt. Im Jahr 2020 entfiel auf Krankenhäuser und Kliniken ein maximaler Marktumsatzanteil von XX %, und es wird erwartet, dass sie während des Analysezeitraums aufgrund der steigenden Anzahl von Krankenhäusern und der Entwicklung der Infrastruktur, insbesondere in den Entwicklungsländern, sowie der steigenden Anzahl chirurgischer Eingriffe in Operationssälen von Krankenhäusern weiterhin dominant bleiben werden. Zum Beispiel hat die Gesamtzahl der Krankenhäuser in China im letzten Jahrzehnt deutlich zugenommen, von etwa 20.000 im Jahr 2009 auf etwa 34.000 Krankenhäuser im Jahr 2019.

"Nordamerika stellt einen der größten Märkte für Urologiegeräte dar"

Für ein besseres Verständnis der Marktdynamik des Marktes für Urologiegeräte wurde eine detaillierte Analyse für verschiedene Regionen auf der ganzen Welt durchgeführt, darunter Nordamerika (Vereinigte Staaten, Kanada und das übrige Nordamerika), Europa (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Australien und das übrige APAC), Rest der Welt. Nordamerika dominierte den Markt und generierte im Jahr 2020 einen Umsatz von USD XX Milliarden aufgrund der technologischen Fortschritte, eines hohen Anteils von Urologiefällen in Krankenhäusern und der zunehmenden Finanzierung. Zum Beispiel hatten im Jahr 2018 785.883 Amerikaner Nierenversagen und benötigten eine Dialyse oder eine Nierentransplantation, um zu überleben (2 von 1.000 Menschen). 554.038 dieser Patienten erhielten eine Dialyse, um die Nierenfunktion zu ersetzen, und 229.887 lebten mit einer Nierentransplantation

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzkennzahlen, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung von Treibern, Hemmnissen, wichtigen Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgreifende regionale Analyse der Branche

Anpassungsoptionen:

Der Markt für Urologiegeräte kann je nach Bedarf oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des globalen Marktes für Urologiegeräte waren die drei wichtigsten Schritte, die unternommen wurden, um die Akzeptanz von Urologiegeräten aufgrund der zunehmenden Prävalenz von Nierenerkrankungen zu erstellen und zu analysieren. Um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen, wurden umfangreiche Sekundärrecherchen durchgeführt. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden umfangreiche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des Sektors für Urologiegeräte geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews haben wir einen Top-Down-Ansatz angewandt, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden zur Marktaufschlüsselung und Datentriangulation angewandt, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung sekundärer Quellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße der Urologiegeräte über unternehmensinterne Quellen wie Geschäftsberichte und Jahresabschlüsse, Performance-Präsentationen, Pressemitteilungen usw. und externe Quellen wie Fachzeitschriften, Nachrichten und Artikel, Regierungsveröffentlichungen, Wettbewerberpublikationen, Sektorberichte, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Marktes für Urologiegeräte ermittelt hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente in den wichtigsten Regionen zu sammeln. Zu den wichtigsten Segmenten, die im Bericht enthalten sind, gehören Technologie und Anwendung. Darüber hinaus wurden länderbezogene Analysen durchgeführt, um die allgemeine Akzeptanz von Urologiegeräten in jeder Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße von Urologiegeräten zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen durch, wie z. B. die steigende Nachfrage nach Bio-Lebensmitteln und die wachsende Bevölkerung. Es wurde eine gründliche Analyse der Nachfrage- und Angebotsseitenszenarien unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen in der Urologiegeräteindustrie auf der ganzen Welt durchgeführt.

Aktuelle Schätzung und Prognose der Marktgröße

Aktuelle Marktgrößenbestimmung: Basierend auf den umsetzbaren Erkenntnissen aus den obigen 3 Schritten haben wir die aktuelle Marktgröße, die wichtigsten Akteure im Markt für Urologiegeräte und die Marktanteile der Segmente ermittelt. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung und Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber und Trends, Beschränkungen und Chancen, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down-Ansatz, angewendet, um die Marktprognose für etwa 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (USD) und die Akzeptanzrate von Urologiegeräten in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Wichtige Akteure auf dem Markt für Urologiegeräte in Bezug auf die angebotenen Dienstleistungen. Außerdem die Wachstumsstrategien, die von diesen Akteuren angewandt werden, um in dem schnell wachsenden Markt zu konkurrieren

Validierung der Marktgröße und des Marktanteils

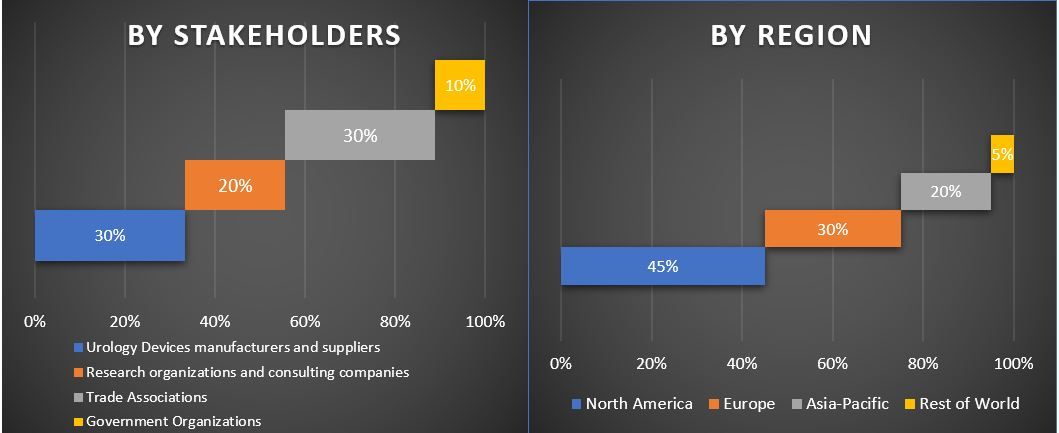

Primärforschung: Es wurden ausführliche Interviews mit den Key Opinion Leaders (KOLs) geführt, darunter Top Level Executives (CXO/VPs, Sales Head, Marketing Head, Operational Head und Regional Head, Country Head usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den sekundären Ergebnissen zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedene Regionen

Market Engineering

Die Datentriangulationstechnik wurde angewandt, um die Gesamtmarktschätzung abzuschließen und genaue statistische Zahlen für jedes Segment und Untersegment des Marktes für Urologiegeräte zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Technologie und Anwendung des Endverbrauchers des Marktes für Urologiegeräte untersucht worden waren.

Hauptziel der Urologiegeräte-Marktstudie

Die aktuellen und zukünftigen Markttrends von Urologiegeräten wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die allgemeine Attraktivität des Marktes auf regionaler Ebene und boten den Industrieteilnehmern eine Plattform, um den unerschlossenen Markt auszuschöpfen und als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße von Urologiegeräten in Bezug auf den Wert (USD). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Untersegmente

- Zu den Segmenten in der Studie gehören die Bereiche Produkte, Krankheiten und Endverbraucher

- Definition und Analyse des regulatorischen Rahmens für die Urologiegeräteindustrie

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Vermittler sowie Analyse des Kunden- und Wettbewerbsverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des Marktes für Urologiegeräte für die wichtigsten Regionen

- Zu den wichtigsten in dem Bericht untersuchten Regionen gehören Nordamerika (die Vereinigten Staaten und Kanada), Europa (Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich), der asiatisch-pazifische Raum (China, Japan, Indien und Australien) und der Rest der Welt

- Unternehmensprofile des Marktes für Urologiegeräte und die von den Marktakteuren angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten

- Eingehende regionale Analyse der Branche

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)