Wertorientierte Gesundheitsversorgung: Aktuelle Analyse und Prognose (2021-2027)

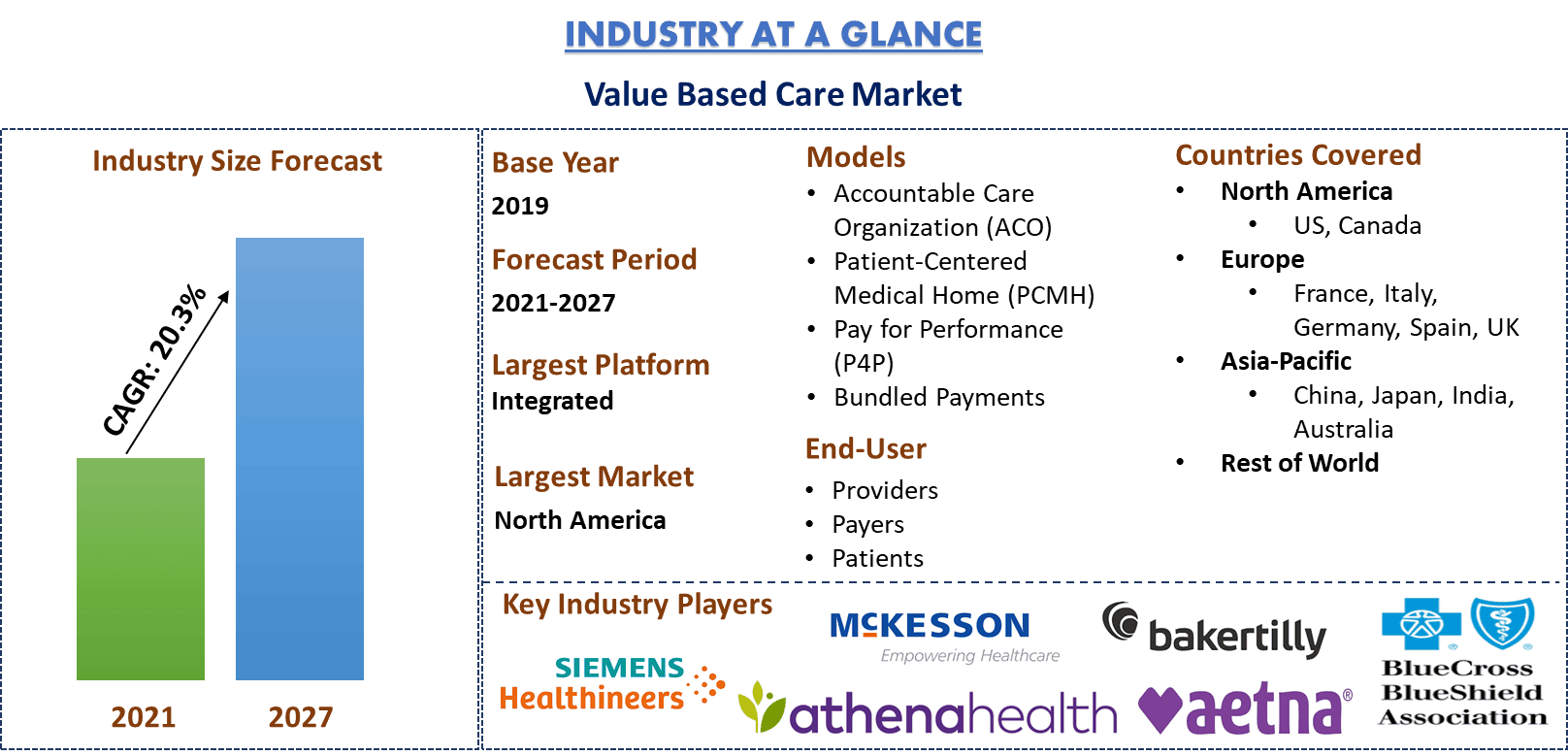

Schwerpunkt auf Modelle (Accountable Care Organization (ACO), Patient-Centered Medical Home (PCMH), Pay for Performance (P4P), Bundled Payment); Bereitstellungstyp (Cloud-basiert und On-Premises); Plattform (Standalone, Integriert); Endbenutzer (Anbieter, Kostenträger, Patienten); und Region & Land.

Wertorientierte Versorgung ist ein proaktives Konzept zur Verbesserung der Patientenversorgung. Mit ihrem Kern, der auf vollständiger Fitness und präventiven Behandlungen basiert, verbessert die wertorientierte Versorgung die Ergebnisse im Gesundheitswesen und senkt die Kosten. Ziel der wertorientierten Versorgung ist die Standardisierung von Prozessen im Gesundheitswesen durch Best Practices, wie in jedem Unternehmen. Hier können Data Mining und Evidenz feststellen, welche Prozesse funktionieren und welche nicht. Dies bildet einen grundlegenden Cloud-basierten „Versorgungspfad", der Patienten auch auf einer virtuellen Plattform zu den besten Ergebnissen verhilft. Laut „Humana", einem Gesundheitsunternehmen, verzeichneten wertorientierte Versorger wie Ochsner Health, das größte gemeinnützige Gesundheitssystem Louisianas, einen Anstieg der Aktivitäten in seinem virtuellen Versorgungsnetzwerk von 3.000 Besuchen in der Primärversorgung pro Jahr auf 3.000 pro Tag. Darüber hinaus verbrachten Patienten, die von Ärzten in wertorientierten Versorgungsmodellen behandelt wurden, im Jahr 2019 zusammen 211.000 Tage weniger als stationäre Patienten im Krankenhaus und verbrachten weniger Zeit in Notaufnahmen als Patienten in nicht-wertorientierten Versorgungsmodellen. Dies hat die Nachfrage nach wertorientierter Versorgung bei den Menschen erhöht, da sie eine bessere Versorgung zu geringeren Kosten bietet. Darüber hinaus hat das Department of Health & Human Services (HHS) sich zum Ziel gesetzt, bis Ende 2016 30 % der Zahlungen für traditionelle Medicare-Leistungen in wertorientierte Zahlungsmodelle zu überführen und bis 2018 50 %.

Zunehmende Fortschritte bei wertorientierten Gesundheitsdienstleistungen sind ein Faktor für das enorme Wachstum dieses Marktes. Die Kostenkurve im Gesundheitswesen und übermäßige Gesundheitsausgaben wurden durch wertorientierte Gesundheitsdienstleistungen reduziert. Laut der „UnitedHealth Group", einem US-amerikanischen Krankenversicherungsunternehmen, das wertorientierte Zahlungen an Gesundheitsdienstleister leistet, stieg das Wachstum dieser Branche im Jahr 2019 um mehr als 15 %. Sie bietet Anreize für die Ausübung einer qualitativ hochwertigen Versorgung und verbessert gleichzeitig die effektive Nutzung der Ressourcen des Gesundheitssystems. Darüber hinaus erwarb „Cigna" im Jahr 2018 „Express Scripts", eine Organisation für das Management von Apothekenleistungen, um neue Fähigkeiten und Ressourcen einzubringen und ihren Fortschritt hin zu einer wertorientierten Versorgungsumgebung fortzusetzen. Kooperationen im Bereich der wertorientierten Versorgung erfreuen sich bei den Anbietern zunehmender Beliebtheit, da diese Kooperationen es Partnern wie Herstellern von Medizinprodukten, Kostenträgern und Anbieterorganisationen ermöglichen, Programme, Lösungen und Initiativen zu entwickeln, die zum Nutzen von Patienten und Gesundheitssystemen kombiniert werden. Beispielsweise gaben im März 2018 „Optum", der Geschäftsbereich für Gesundheitsdienstleistungen der UnitedHealth Group, und „HealthBI" eine Partnerschaft bekannt, die darauf abzielt, ein branchenveränderndes Betriebsmodell für Anbieter zu schaffen, um wertorientierte Versorgung zu praktizieren und zu verbessern.

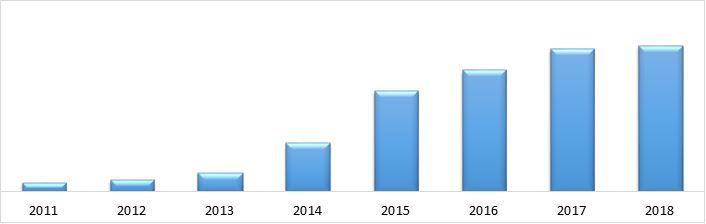

Anzahl der US-Bundesstaaten und -Territorien, die VBC-Programme implementieren, von 2011 bis 2018

Siemens Healthineers, Nextstep Solutions, Athena Health, NXGN Management, LLC, McKesson Corporation, Optum, Oliver Wyman, Baker Tilly, Aetna und Blue Cross Blue Shield Association sind einige der prominenten Akteure auf dem globalen Markt für wertorientierte Versorgung. Mehrere M&As sowie Partnerschaften wurden von diesen Akteuren eingegangen, um Kunden mit Hightech- und innovativen Produkten zu unterstützen.

Im Bericht präsentierte Erkenntnisse

„Unter den Modellen hält das Segment Accountable Care Organization (ACO) den größten Anteil“

Basierend auf den Modellen ist der Markt in Accountable Care Organization (ACO), Patient-Centered Medical Home (PCMH), Pay for Performance (P4P) und Bundled Payment unterteilt. Das Segment Accountable Care Organization (ACO) dominierte den Markt im Jahr 2020, da es den Patienten eine qualitativ hochwertige Versorgung bietet und es geschafft hat, die Kosten der Versorgung zu senken.

„Unter den Bereitstellungsarten wird das Cloud-basierte Segment im Analysezeitraum voraussichtlich die höchste CAGR aufweisen“

Basierend auf der Bereitstellung ist der Markt in Cloud-basiert und On-Premises unterteilt. Das Cloud-basierte Segment machte im Jahr 2020 den größten Umsatzanteil aus. Da Unternehmen wie Qualcomm Life Inc., Opzoon Technology Co., Ltd. und Fibocom Wireless Inc. am Verkauf von drahtlosen und Cloud-basierten Technologieprodukten beteiligt sind, die im Gesundheitswesen eingesetzt werden.

„Unter den Plattformen wird das integrierte Segment im Analysezeitraum voraussichtlich die höchste CAGR aufweisen“

Basierend auf der Plattform ist der Markt in eigenständig und integriert unterteilt. Das Segment der integrierten Plattform machte im Jahr 2020 den größten Umsatzanteil aus. Es wird erwartet, dass der Sektor in den kommenden Jahren ein deutliches Wachstum verzeichnen wird, da er zusätzliche Gewinne abwirft, wenn Kostenträger und andere Stakeholder in der Integration erhebliche Investitionen tätigen.

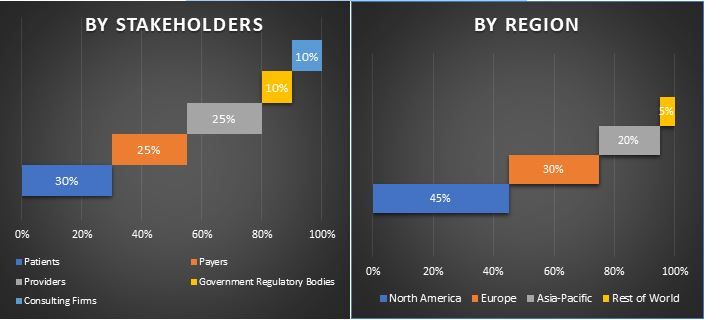

„Unter den Endnutzern hält das Segment der Anbieter den größten Anteil“

Basierend auf dem Endnutzer ist der Markt in Anbieter, Kostenträger und Patienten unterteilt. Es wird erwartet, dass das Segment der Anbieter ein lukratives Wachstum verzeichnen wird. Da sich die Anbieter nicht nur auf den Ausbau ihrer Infrastruktur konzentrieren, sondern auch versuchen, diese zu verbessern. So können die Patienten einen einfachen Zugang zu Gesundheitseinrichtungen und Kostensenkungen erhalten.

„Nordamerika stellt einen der größten Märkte für den Value-Based Care Market dar“

Für ein besseres Verständnis der Marktdynamik des Value-Based Care-Marktes wurde eine detaillierte Analyse für verschiedene Regionen auf der ganzen Welt durchgeführt, darunter Nordamerika (Vereinigte Staaten, Kanada und das übrige Nordamerika), Europa (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Australien und das übrige APAC) und der Rest der Welt. Nordamerika stellt einen bedeutenden Markt für die wertorientierte Gesundheitsbranche dar und erzielte im Jahr 2020 den höchsten Umsatz aufgrund der Präsenz von Schlüsselunternehmen und einer fortschrittlichen Gesundheitsinfrastruktur mit den höchsten Ausgaben für das Gesundheitswesen.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Analyse der Marktgröße und -prognose, die von authentifizierten Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenvertreter mit einem primären Fokus auf wichtige Geschäftskennzahlen, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgehende regionale Analyse der Branche

Anpassungsoptionen:

Der Value-Based Care Markt kann gemäß den Anforderungen oder anderen Marktsegmenten weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der vollständig Ihren Anforderungen entspricht

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes für den globalen wertorientierten Versorgungsmarkt waren die drei wichtigsten Schritte, die unternommen wurden, um die Einführung der wertorientierten Versorgung in den wichtigsten Regionen weltweit zu schaffen und zu analysieren. Es wurden umfassende Sekundärrecherchen durchgeführt, um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des wertorientierten Versorgungssektors geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews haben wir einen Top-Down/Bottom-Up-Ansatz verwendet, um die gesamte Marktgröße zu prognostizieren. Danach wurden Methoden der Marktaufschlüsselung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Eine detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße der wertorientierten Versorgung aus internen Quellen des Unternehmens wie Geschäftsberichte & Finanzberichte, Performance-Präsentationen, Pressemitteilungen usw. und externen Quellen wie Fachzeitschriften, Nachrichten & Artikel, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Branchenberichte, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des wertorientierten Versorgungsmarktes ermittelt hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente in wichtigen Regionen zu sammeln. Zu den wichtigsten Segmenten, die im Bericht enthalten sind, gehören Modelle, Bereitstellung, Plattform und Endbenutzer. Darüber hinaus wurden Länderanalysen durchgeführt, um die allgemeine Akzeptanz der wertorientierten Versorgung in jeder Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße der wertorientierten Versorgung zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse mit abhängigen und unabhängigen Variablen durch, wie z. B. höhere Patientenzufriedenheitsraten durch bessere Versorgungseffizienz und geringeren Druck auf die Patienten durch Senkung der Gesundheitsausgaben. Es wurde eine gründliche Analyse für Angebots- und Nachfrageszenarien unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und anderem in der wertorientierten Versorgungsbranche weltweit durchgeführt.

Aktuelle Marktgroßenschätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den verwertbaren Erkenntnissen aus den oben genannten 3 Schritten haben wir die aktuelle Marktgröße, die wichtigsten Akteure auf dem wertorientierten Versorgungsmarkt und die Marktanteile der Segmente ermittelt. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedene Faktoren wie Treiber & Trends, Beschränkungen und Chancen für die Stakeholder gewichtet. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down/Bottom-Up-Ansatz, angewendet, um die Marktprognose bis etwa 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik, die zur Schätzung der Marktgröße angewendet wurde, umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (USD) und die Akzeptanzrate der wertorientierten Versorgung in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Schlüsselakteure im wertorientierten Versorgungsmarkt in Bezug auf die angebotenen Dienstleistungen. Auch die Wachstumsstrategien, die von diesen Akteuren verfolgt werden, um im schnell wachsenden Markt zu konkurrieren

Validierung der Marktgröße und des Marktanteils

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsführern (Key Opinion Leaders, KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Ergebnisse der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in verwertbare Erkenntnisse umgewandelt wurden.

Aufteilung der Primärteilnehmer in verschiedene Regionen

Markt Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des wertorientierten Versorgungsmarktes zu erhalten. Die Daten wurden in mehrere Segmente & Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Modelle, Bereitstellung, Plattform und Endbenutzer des wertorientierten Versorgungsmarktes untersucht wurden.

Hauptziel der Studie zum wertorientierten Versorgungsmarkt

Die aktuellen & zukünftigen Markttrends der wertorientierten Versorgung wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analysen zu treffen. Die aktuellen und zukünftigen Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den Industrieteilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen und als First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße der wertorientierten Versorgung in Bezug auf den Wert (USD). Analyse der aktuellen und prognostizierten Marktgröße verschiedener Segmente und Untersegmente

- Zu den Segmenten in der Studie gehören die Bereiche Modelle, Bereitstellung, Plattform und Endbenutzer

- Definition und Analyse des regulatorischen Rahmens für die wertorientierte Versorgungsbranche

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Intermediäre sowie Analyse des Kunden- und Wettbewerbsverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des wertorientierten Versorgungsmarktes für die wichtigsten Regionen

- Zu den wichtigsten Regionen, die im Bericht untersucht werden, gehören Nordamerika (die Vereinigten Staaten und Kanada), Europa (Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich), der asiatisch-pazifische Raum (China, Japan, Indien und Australien) und der Rest der Welt

- Unternehmensprofile des wertorientierten Versorgungsmarktes und die Wachstumsstrategien, die von den Marktakteuren verfolgt werden, um sich im schnell wachsenden Markt zu behaupten

- Tiefgehende regionale Analyse der Branche

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)