Veterinärmarkt für Diagnostik: Aktuelle Analyse und Prognose (2021-2027)

Fokus auf Produkt (Verbrauchsmaterialien, Instrumente); Technologie (Immunodiagnostik [Lateral-Flow-Assay, ELISA], Klinische Biochemie, Molekulare Diagnostik, Hämatologie, Urinanalyse, Sonstige); Tierart [Haustiere (Hunde, Katzen, Sonstige), Nutztiere (Rinder, Schweine, Geflügel, Sonstige)]; Endverbraucher (Veterinärmedizinische Referenzlabore, Tierkliniken & -praxen, In-House-Tests, Veterinärmedizinische Forschungsinstitute & Universitäten) und Region & Land.

Veterinärdiagnostik spielt eine wichtige Rolle bei der Diagnose und Behandlung von Tierkrankheiten. Die Anwendung von Veterinärdiagnostik ist unerlässlich, um selbst einen kleinen Ausbruch von Krankheiten in der gesamten Tiergemeinschaft zu verhindern. Hochwertige Diagnostik ist wichtig, um eine angemessene Behandlung zu gewährleisten und das allgemeine Wohlbefinden eines Tieres sicherzustellen.

Der globale Markt für Veterinärdiagnostik wächst exponentiell, angetrieben durch die zunehmende Anzahl von Begleittieren auf der ganzen Welt. Die häufigsten Begleittiere, die als Haustiere gehalten werden, sind Hunde und Katzen. Zum Beispiel liegt laut den "WorldAtlas"-Statistiken von 2021 die globale Hunde population bei rund 900 Millionen und steigt, während die globale Katzenpopulation bei etwa 600 Millionen liegt. Außerdem wurden etwa 470 Millionen Hunde als Haustiere gehalten und es gab weltweit rund 370 Millionen Hauskatzen.

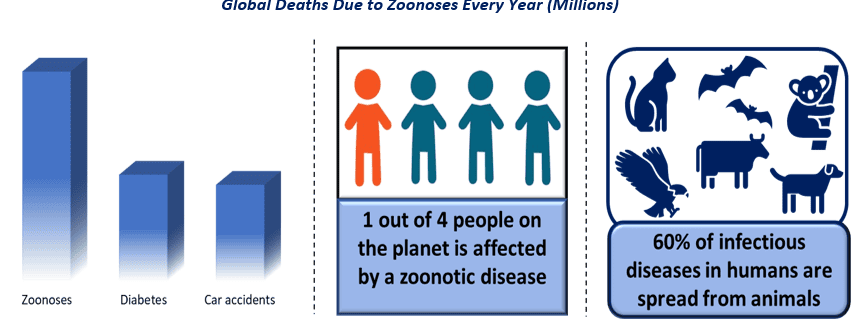

Zoonotische Krankheiten, auch bekannt als Zoonosen, sind Infektionskrankheiten, die von Wirbeltieren auf den Menschen übertragbar sind. Mehr als 200 Arten von Zoonosen sind mittlerweile bekannt. Fast 75 % aller Infektionskrankheiten, die den Menschen betreffen, sind Zoonosen. Außerdem haben 3 von 4 Krankheiten ihren Ursprung und ihre Übertragung, wenn eine neue übertragbare Krankheit diagnostiziert wird. Darüber hinaus gibt es laut den Centers for Disease Control and Prevention jedes Jahr 2,5 Milliarden Fälle von Zoonosen. Außerdem sind Zoonosen die Ursache für fast 2,7 Millionen Todesfälle weltweit und übertreffen damit die Zahl der Todesfälle aufgrund von Diabetes und Autounfällen. Angesichts dieser Tatsachen besteht ein wachsender Bedarf an der Prävention solcher Krankheiten, was durch regelmäßige Gesundheitsuntersuchungen und Diagnostik von Tieren erreicht werden kann. Dadurch steigt die Nachfrage nach Veterinärdiagnostik auf der ganzen Welt.

Darüber hinaus lässt sich das Wachstum des Veterinärdiagnostikmarktes auf die steigende Zahl von Haustieren und die Ausgaben für Tierpflege, einschließlich Veterinär- und anderer Dienstleistungen, auf der ganzen Welt zurückführen. Zum Beispiel geben Amerikaner mehr als 50 Milliarden Dollar pro Jahr für ihre Haustiere aus. Außerdem beliefen sich die jährlichen Ausgaben für Veterinär- und andere Haustierdienstleistungen im Vereinigten Königreich im Jahr 2017 auf etwa 4,9 Milliarden USD, die im Jahr 2019 auf 6,75 Milliarden USD anstiegen. Während dieser Wert im Jahr 2020 aufgrund der weltweiten Pandemie auf fast 3,9 Milliarden USD sank. Weitere Faktoren, die das Wachstum dieses Marktes antreiben, sind steigendes verfügbares Einkommen und erhöhter Konsum von Lebensmitteln tierischen Ursprungs, einschließlich Fleisch- und Milchprodukten. Zum Beispiel war der jährliche Konsum von Kuhmilch in Indien am höchsten (mehr als 81 Millionen Tonnen), gefolgt von der Europäischen Union (33,4 Millionen Tonnen).

Idexx Laboratories, Thermo Fisher Scientific, Zoetis Inc, Virbac, Randox, Qiagen, Neogen, Heska Corporation, Abaxis, Bio-rad Laboratories sind einige der prominenten Akteure, die auf dem globalen Markt für Veterinärdiagnostik tätig sind. Mehrere M&As sowie Partnerschaften wurden von diesen Akteuren eingegangen, um Kunden mit Hightech- und innovativen Produkten/Dienstleistungen zu unterstützen.

Im Bericht dargestellte Erkenntnisse

"Unter den Produkten hält das Segment Verbrauchsmaterialien den größten Anteil"

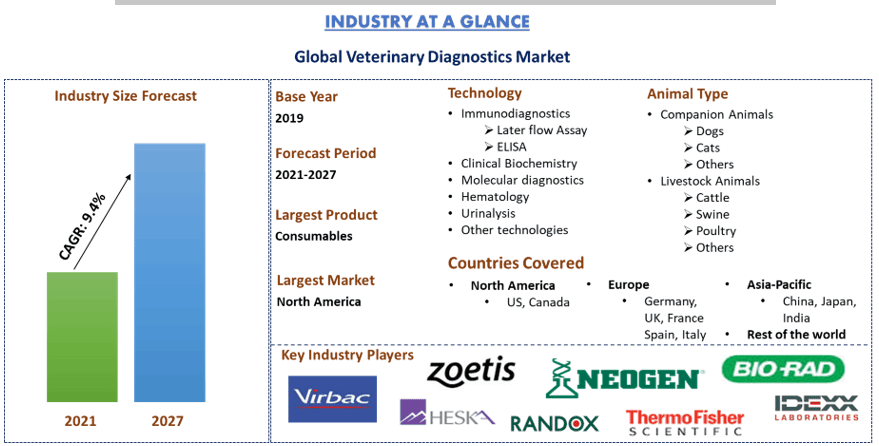

Basierend auf dem Produkt ist der Markt in Verbrauchsmaterialien und Instrumente unterteilt. Das Segment Verbrauchsmaterialien dominierte den globalen Markt für Veterinärdiagnostik und sicherte sich einen Marktanteil von XX %. Dieses Segment wird im Prognosezeitraum (2021-2027F) eine beträchtliche CAGR von XX % verzeichnen, was auf die Einführung fortschrittlicher und effektiver Verbrauchsmaterialien für die Verwendung mit verschiedenen Diagnosegeräten und -vorrichtungen zurückzuführen ist. Es wird jedoch auch erwartet, dass das Instrumentsegment zwischen 2021 und 2027F mit einer beträchtlichen CAGR von XX % wachsen wird. Das Wachstum dieses Segments ist auf den technologischen Fortschritt und die innovative Einführung verschiedener Veterinärdiagnoseinstrumente zurückzuführen. Zum Beispiel kündigte IDEXX Laboratories, ein weltweit führendes Unternehmen für Veterinärdiagnostik und -software, im August 2020 die Erweiterung seines Bildgebungsportfolios um das ImageVue DR30 Digital Imaging System an. Dieses System erstellt hochwertige Bilder und macht eine verbesserte Strahlensicherheit für eine breitere Palette von Tierärzten zugänglich, die zuvor möglicherweise dachten, dass eine fortschrittliche digitale Niedrigdosis-Radiographie finanziell unerreichbar sei.

"Unter den Technologien wird erwartet, dass das Segment Immundiagnostik im Analysezeitraum die höchste CAGR aufweist"

Basierend auf der Technologie ist der Markt in Immundiagnostik, klinische Biochemie, Molekulardiagnostik, Hämatologie, Urinanalyse und andere Technologien unterteilt. Das Segment Immundiagnostik hielt im Jahr 2020 den größten Marktanteil von XX % und wird voraussichtlich im prognostizierten Zeitraum kontinuierlich wachsen, was auf die Zunahme tierischer Krankheiten und den wachsenden Bedarf an einer frühzeitigen und wirksamen Diagnose dieser Krankheiten zurückzuführen ist. Zum Beispiel sind fast 25 % der Bevölkerung auf der ganzen Welt jedes Jahr von Zoonosen betroffen. Es wird jedoch auch erwartet, dass das Segment Molekulardiagnostik im Prognosezeitraum die höchste CAGR aufweist. Dies kann auf die Verfügbarkeit und die weit verbreitete Anwendung fortschrittlicher molekularer Technologien wie Nukleinsäurediagnostik und Polymerase-Kettenreaktion (PCR) zurückzuführen sein.

"Unter den Tierarten wird erwartet, dass das Segment Begleittiere im Analysezeitraum die höchste CAGR aufweist"

Das Segment Tierart des globalen Marktes für Veterinärdiagnostik ist in Begleittiere und Nutztiere unterteilt. Darüber hinaus umfasst das Begleittier Hunde, Katzen und andere. Zu den Nutztieren gehören Rinder, Schweine, Geflügel und andere. Das Segment Begleittiere hielt im Jahr 2020 den größten Marktanteil und wird voraussichtlich im gesamten Prognosezeitraum dominieren. Das Wachstum dieses Segments ist auf die Zunahme der Begleittierpopulation auf der ganzen Welt zurückzuführen. Zum Beispiel gibt es in Neuseeland 4,35 Millionen Begleittiere. Neuseeland hat den zweithöchsten Anteil an Haushalten mit Begleittieren weltweit, nur übertroffen von den Vereinigten Staaten (67 %).

"Unter den Endverbrauchern hält das Segment Tierkliniken und -praxen den größten Anteil"

Unter den Endverbrauchern ist der Markt in veterinärmedizinische Referenzlaboratorien, Tierkliniken und -praxen, interne Tests, veterinärmedizinische Forschungsinstitute und Universitäten unterteilt. Die Tierkliniken und -praxen dominierten den Markt und werden voraussichtlich mit einer CAGR von XX % wachsen, um bis 2027 eine Marktbewertung von USD XX Millionen zu erreichen, was auf das Vorhandensein fortschrittlicher Technologien und ausgebildetem Personal in Krankenhäusern und Kliniken zurückzuführen ist. Darüber hinaus treibt die rasante Entwicklung verschiedener Tierkliniken und -praxen in entwickelten sowie in einigen Entwicklungsländern das Wachstum dieses Marktes weiter an. Zum Beispiel gab es im Geschäftsjahr 2019 mehr als 12.000 Tierkliniken und Polikliniken in ganz Indien. Neben zahlreichen Hilfszentren und Apotheken gab es in diesem Jahr etwa 65.000 veterinärmedizinische Einrichtungen im ganzen Land. Es wird jedoch auch erwartet, dass das Segment der veterinärmedizinischen Referenzlaboratorien im Analysezeitraum ein deutliches Wachstum verzeichnen wird.

"Nordamerika stellt einen der größten Märkte für Veterinärdiagnostik dar"

Für ein besseres Verständnis der Marktdynamik des Marktes für Veterinärdiagnostik wurde eine detaillierte Analyse für verschiedene Regionen auf der ganzen Welt durchgeführt, darunter Nordamerika (Vereinigte Staaten, Kanada und das übrige Nordamerika), Europa (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Australien und das übrige APAC) und das übrige Welt. Nordamerika dominierte den Markt und generierte im Jahr 2020 maximale Einnahmen aufgrund der zunehmenden Urbanisierung in Verbindung mit dem steigenden Konsum von Fleisch- und Milchprodukten. Zum Beispiel war im Jahr 2020 Hähnchenfleisch in den Vereinigten Staaten mit etwa 96,4 Pfund pro Kopf die am häufigsten konsumierte Fleischsorte, die bis 2030 voraussichtlich auf etwa 101,1 Pfund pro Kopf steigen wird.

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick

- Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzdaten, Produktportfolio, Expansionsstrategien und aktuelle Entwicklungen

- Detaillierte Untersuchung von Treibern, Hemmnissen, wichtigen Trends und Chancen, die in der Branche vorherrschen

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab

- Tiefgehende regionale Analyse der Branche

Anpassungsoptionen:

Der Markt für Veterinärdiagnostik kann weiter an die Anforderungen oder jedes andere Marktsegment angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der vollständig Ihren Anforderungen entspricht.

section class=”price-breakup”>

Sie können auch Teile dieses Berichts erwerben. Möchten Sie sich eine abschnittsweise

Preisliste ansehen?

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes für den globalen Markt für veterinärmedizinische Diagnostik waren die drei Hauptschritte, die unternommen wurden, um die Akzeptanz der veterinärmedizinischen Diagnostik in verschiedenen Segmenten in allen wichtigen Regionen weltweit zu erstellen und zu analysieren. Umfassende Sekundärforschung wurde durchgeführt, um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden umfassende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des Sektors der veterinärmedizinischen Diagnostik geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews wendeten wir einen Top-Down/Bottom-Up-Ansatz an, um die vollständige Marktgröße zu prognostizieren. Danach wurden Marktaufschlüsselungs- und Datentriangulationsmethoden angewandt, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße der veterinärmedizinischen Diagnostik anhand von unternehmensinternen Quellen wie Geschäftsberichten und Finanzberichten, Performance-Präsentationen, Pressemitteilungen usw. sowie externen Quellen wie Fachzeitschriften, Nachrichten und Artikeln, Regierungsveröffentlichungen, Wettbewerberveröffentlichungen, Sektorberichten, Datenbanken von Drittanbietern und anderen glaubwürdigen Veröffentlichungen zu ermitteln.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Marktes für veterinärmedizinische Diagnostik ermittelt hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke zu gewinnen und Anteile für verschiedene Segmente in wichtigen Regionen zu ermitteln. Zu den wichtigsten Segmenten, die in dem Bericht enthalten sind, gehören Produkt, Technologie, Tierart und Endverbraucher. Darüber hinaus wurden Analysen auf Länderebene durchgeführt, um die allgemeine Akzeptanz der veterinärmedizinischen Diagnostik in jeder Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße der veterinärmedizinischen Diagnostik zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen wie der zunehmenden Haustierpopulation und den wachsenden Ausgaben für die Tiergesundheit durch. Es wurde eine gründliche Analyse für Angebots- und Nachfrageszenarien unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen in der veterinärmedizinischen Diagnostikindustrie auf der ganzen Welt durchgeführt.

Aktuelle Marktgrößenschätzung und -prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den umsetzbaren Erkenntnissen aus den oben genannten 3 Schritten ermittelten wir die aktuelle Marktgröße, die wichtigsten Akteure auf dem Markt für veterinärmedizinische Diagnostik und die Marktanteile der Segmente. Alle erforderlichen prozentualen Aufteilungen und Marktaufschlüsselungen wurden unter Verwendung des oben erwähnten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung und Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber und Trends, Hemmnisse und Chancen, die den Stakeholdern zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down/Bottom-Up-Ansatz, angewendet, um die Marktprognose bis etwa 2027 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik, die zur Schätzung der Marktgröße angewendet wurde, umfasst:

- Die Marktgröße der Branche in Bezug auf den Wert (USD) und die Akzeptanzrate der veterinärmedizinischen Diagnostik in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen der Marktsegmente und Untersegmente

- Die wichtigsten Akteure auf dem Markt für veterinärmedizinische Diagnostik in Bezug auf die angebotenen Dienstleistungen. Sowie die von diesen Akteuren angewandten Wachstumsstrategien, um in dem schnell wachsenden Markt zu konkurrieren

Validierung der Marktgröße und des Marktanteils

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsbildnern (Key Opinion Leaders, KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter, Länderleiter usw.) in allen wichtigen Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der Hauptteilnehmer in verschiedenen Regionen

Marktgestaltung

Die Datentriangulationstechnik wurde angewendet, um die allgemeine Marktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des Marktes für veterinärmedizinische Diagnostik zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Produkte, Technologie, Tierart und Endverbraucher des Marktes für veterinärmedizinische Diagnostik untersucht wurden.

Hauptziel der Studie zum Markt für veterinärmedizinische Diagnostik

Die aktuellen und zukünftigen Markttrends der veterinärmedizinischen Diagnostik wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den Industrieakteuren eine Plattform, um den unerschlossenen Markt auszuschöpfen und von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße der veterinärmedizinischen Diagnostik in Bezug auf den Wert (USD). Sowie Analyse der aktuellen und prognostizierten Marktgröße verschiedener Segmente und Untersegmente

- Die Segmente in der Studie umfassen die Bereiche Produkte, Technologie, Tierart und Endverbraucher

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Vermittler sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche

- Analyse der aktuellen und prognostizierten Marktgröße des Marktes für veterinärmedizinische Diagnostik für die wichtigsten Regionen

- Zu den wichtigsten Regionen, die in dem Bericht untersucht werden, gehören Nordamerika (die Vereinigten Staaten und Kanada), Europa (Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich), der asiatisch-pazifische Raum (China, Japan, Indien und Australien) und der Rest der Welt

- Unternehmensprofile des Marktes für veterinärmedizinische Diagnostik und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten

- Eingehende regionale Analyse der Branche

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)