Révolutionner le commerce : l'évolution des services « Achetez maintenant, payez plus tard » (APL)

Qu'est-ce que l'APL ?

APL, également appeléAchetez maintenant, payez plus tardest une option de paiement qui vous permet d'effectuer un achat sans avoir à payer de votre propre poche. En général, vous adhérez à une organisation qui fournit cette facilité et qui effectue le paiement lorsque vous effectuez l'achat.

Cependant, une fois que le prêteur paie en votre nom, vous rembourserez le montant dans un délai stipulé. Comparé à un prêt personnel, aucun intérêt n'est prélevé dans le cadre du régime APL. Vous le paierez soit sous forme de montant de paiement, soit par le biais d'échéances mensuelles équivalentes (EMI) sans valeur. Si vous ne parvenez pas à payer le montant dans le délai de compensation imparti, le prêteur peut être tenu de vous facturer des intérêts sur votre montant. Tout retard pourrait avoir de graves répercussions sur votre cote de crédit.

Comment fonctionne l'APL ?

Les fournisseurs de services APL partagent le même modèle d'exploitation, les conditions contractuelles étant le seul facteur de différenciation. Cela ressemble généralement à ceci :

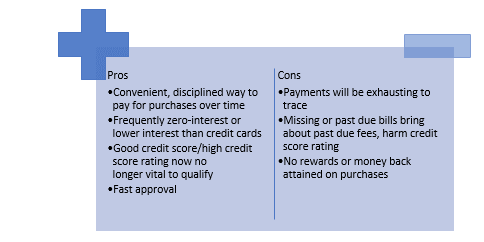

Avantages et inconvénients d'« Achetez maintenant, payez plus tard »

L'évolution de l'APL

Au cours de la dernière année, nous avons vu plus deAPLfournisseurs ainsi que des géants du paiement établis (par exemple, PayPal – Payez en 4 fois et Amex – Planifiez-le) fournissant des services APL aux clients chez tous les commerçants où le réseau sous-jacent (par exemple, MasterCard, Visa, bourse ou PayPal) est accepté.

Mais à mesure que la reconnaissance et l'utilisation de l'APL ont commencé à augmenter de façon spectaculaire, avec plus de 7 millions de comptes actifs ces jours-ci en Australie, les acteurs en place ont finalement vu la menace qui émergeait : non seulement le déclin de l'utilisation/des revenus de MasterCard, mais surtout l'engagement élevé des clients et l'établissement de la confiance avec ces nouveaux acteurs de l'APL.

La question clé est de savoir qui sont ceux qui vont intégrer leurs propositions à valeur ajoutée, comme les recommandations de produits, le suivi des commandes, les programmes de fidélité pour les clients et les services d'information pour les commerçants, afin d'offrir la meilleure expérience de recherche ?

Avec la saturation dans les industries principales, les fournisseurs d'APL sont à la recherche de catégories récentes (par exemple, la santé, les voyages, les paiements gouvernementaux) et de segments de clientèle dans lesquels se développer — non seulement d'un point de vue client, mais également commercial. Les petites et moyennes entreprises sont l'un des principaux segments cibles au cours des derniers mois avec le lancement de récents produits B2B.

Parallèlement, les fournisseurs d'APL ont adopté des méthodes de spécialisation avec des propositions de prix spécifiques à une catégorie et en mettant l'accent sur le fait de devenir l'option de paiement/le leader de la catégorie préférée. Ils doivent diversifier non seulement les produits et les services, mais également accéder à de nouvelles sources de revenus et accroître leur pertinence future, ce qui a conduit à l'adoption de divers modèles de partenariat.

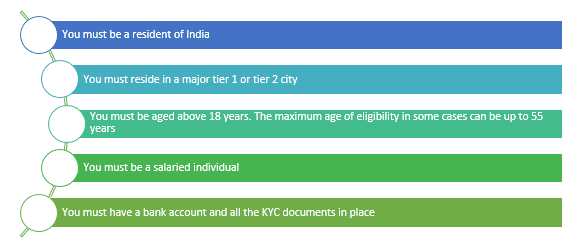

Critères d'admissibilité pour « Achetez maintenant, payez plus tard » en Inde

Les critères d'admissibilité que vous pouvez remplir pour bénéficier de la facilité « Achetez maintenant, payez plus tard » sont :

Récentes baisses du marché pour l'APL

L'industrie de l'APL a explosé à une époque de faibles taux d'intérêt, et de nombreux fournisseurs ont connu des valorisations fulgurantes en très peu de temps. En 2021, les géants de l'APL Affirm et Klarna étaient valorisés à 47 milliards de dollars et à 46 milliards de dollars, respectivement. Bien que les fournisseurs d'APL soient actuellement confrontés à des difficultés en raison de la hausse et des surévaluations, l'industrie du financement à court terme est sans aucun doute là pour rester.

Bien que les start-ups d'APL soient actuellement en train de remporter la course au financement des points de vente, elles doivent intégrer les technologies appropriées pour répondre à la surveillance réglementaire et conserver la même commodité, sinon elles risquent de perdre des parts de marché au profit des banques qui entrent sur le marché du financement des points de vente.

Principaux changements au cours des 12 derniers mois

La seule constance des modes de vie est l'extrusion et le rythme des changements au sein de l'entreprise APL ont atteint de nouveaux niveaux. Alors que 2019 et 2020 ont été dominées par les techniques de « prise de contrôle du territoire » des sociétés d'APL pour profiter des parts de marché dans les segments de consommateurs « établis » et les industries attrayantes comme la mode, la vente au détail et les améliorations de l'habitat, nous avons constaté une génération actuelle d'évolution dans la zone APL et un impact plus large au sein de l'entreprise de services économiques en 2021.

Conclusion

Le financement « Achetez maintenant, payez plus tard » semble également intéressant si vous ne pouvez pas ou n'avez pas besoin de payer toutes vos factures immédiatement. Ces prêts améliorent votre solvabilité sans vous facturer des taux d'intérêt élevés, mais ils ont un plan de compensation, de sorte que vous ne vous retrouvez pas dans une pile de dettes en cours. Mais n'oubliez pas, si la facture vaut moins et quelles sont les conséquences si vous ne pouvez pas la payer.

L'avenir de l'APL pourrait être très prometteur. Car cette idée attirera plus de clients et leur permettra d'acheter immédiatement l'article sélectionné. La plupart des créanciers qui offrent cette fonctionnalité proposent des remboursements EMI gratuits.

Il peut s'agir d'une solution privilégiée par rapport aux commissions à l'avenir, en particulier pour divers jeunes. Mais c'est toujours comme une hypothèque que l'acheteur doit rembourser à terme.

Les créanciers qui offrent ce fournisseur sont actuellement prudents quant à l'offre de cette fonctionnalité, car tous les particuliers ne peuvent pas rembourser le montant dans le montant de base fixé. Visible, mais uniquement si l'entité locale de l'acheteur peut correctement utiliser la facilité et publier les numéros rapidement.

Auteur : Dipanshi Singh