- Accueil

- À propos de nous

- Industrie

- Services

- Lecture

- Contactez-nous

Prévalence élevée des troubles liés au genou avec l'augmentation de la population gériatrique a propulsé la croissance du Marché du remplacement du genou dans la région d'Amérique du Nord !

Auteur: Himanshu Patni

18 novembre 2023

Le taux d'adoption croissant duremplacement du genouen Amérique du Nord a constamment augmenté au fil des ans, en raison de facteurs tels qu'une population vieillissante, une forte prévalence des troubles liés au genou et les progrès technologiques en matière de chirurgie de remplacement du genou.Selon un rapport de l'American Joint Substitution Library (AJRR), le nombre de stratégies de substitution du genou appliquées aux États-Unis est passé de 745 000 en 2005 à 1,08 million en 2019. De plus, la majorité des remplacements du genou ont été effectués sur des patients de 65 ans et plus, selon le rapport.

Accéder à un exemple de rapport (comprenant des graphiques, des tableaux et des chiffres)–https://univdatos.com/get-a-free-sample-form-php/?product_id=45422

En outre, le rapport a souligné que les nouvelles technologies en matière de chirurgie de remplacement du genou, telles que les implants spécifiques au patient et la chirurgie assistée par robot, ont également contribué à l'augmentation du taux d'adoption du remplacement du genou. Le Canada a un taux d'adoption du remplacement du genou significativement plus élevé que les États-Unis.Le nombre d'interventions de remplacement du genou pratiquées au Canada est passé de 44 000 en 2005 à 75 000 en 2019, selon le Registre canadien des remplacements articulaires (RCRA).La disponibilité de la couverture d'assurance maladie et l'accessibilité des services de santé sont également des facteurs de l'augmentation du taux d'adoption du remplacement du genou en Amérique du Nord.

Dans l'ensemble, le taux d'adoption du remplacement du genou en Amérique du Nord devrait continuer à augmenter dans les années à venir, en raison du vieillissement de la population et de la prévalence croissante des troubles liés au genou.

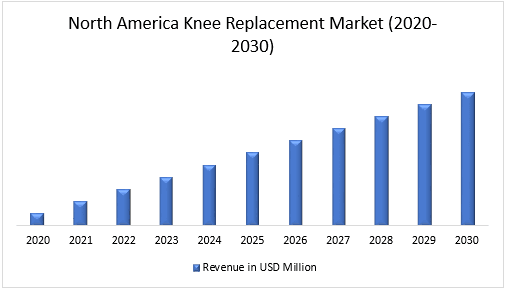

De plus,le Marché du remplacement du genou en Amérique du Nord devrait détenir une part importante de 5,23 milliards de dollars au cours de la période de prévision (2023-2030).L'Amérique du Nord a dominé le marché du remplacement du genou en 2021 en raison de la présence de systèmes de soins de santé avancés dans la région, ainsi que d'une augmentation des dépenses de santé. En outre, des politiques de remboursement adéquates sont les autres facteurs de motivation. De plus, une augmentation des procédures d'arthroplastie au cours de la dernière décennie devrait également accroître le marché des dispositifs de reconstruction et de remplacement du genou dans la région.

FIG. 1 Revenus du marché du remplacement du genou en Amérique du Nord (2020-2030) - USD Mn

Selon la procédure, le marché est segmenté en arthroplastie totale du genou, arthroplastie partielle du genou et arthroplastie de révision. Parmi ceux-ci, le segment de l'arthroplastie totale a dominé le marché en 2022. Cela est dû aux nombreux avantages qu'elle procure par rapport aux systèmes de remplacement partiels. Si nécessaire, le remplacement total du genou implique le remplacement de la rotule ainsi que des composants fémoraux et tibiaux de l'articulation du genou. Les patients ayant subi un remplacement total du genou ont un meilleur soulagement de la douleur, une meilleure fonction et une meilleure qualité de vie que ceux ayant subi un remplacement partiel du genou.

Par matériau, le marché est segmenté en implants métalliques, implants plastiques et implants céramiques. Parmi ceux-ci, le segment des implants céramiques a dominé le marché en 2022. La fixation par implant céramique est l'étalon-or des interventions de remplacement du genou depuis de nombreuses années, et elle assure une fixation immédiate de l'implant à l'os. Ainsi, les facteurs susmentionnés stimulent le marché.

Pour une analyse détaillée du Marché mondial du remplacement du genou, consultez–https://univdatos.com/report/knee-replacement-market/

Segmentation du marché mondial du remplacement du genou

Aperçu du marché, par procédure

· Arthroplastie totale du genou

· Arthroplastie partielle du genou

· Arthroplastie de révision

Aperçus du marché, par type de composant

· Implants à coussinet fixe

· Implants à coussinet mobile

· Implants à pivot médial

Aperçus du marché, par matériau

· Implants métalliques

· Implants plastiques

· Implants céramiques

Aperçus du marché, par utilisateur final

· Hôpitaux

· Cliniques orthopédiques

· Centres de chirurgie ambulatoire

· Autres

Aperçu du marché, par région

· Amérique du Nord

o États-Unis

o Canada

o Reste de l'Amérique du Nord

· Europe

o Allemagne

o Royaume-Uni

o France

o Italie

o Espagne

o Reste de l'Europe

· APAC

o Chine

o Japon

o Inde

o Corée du Sud

o Reste de l'APAC

· Reste du monde

Profils des principales entreprises

· Zimmer Biomet

· Stryker

· Smith & Nephew

· Exatech Inc.

· DePuy Synthes (Johnson & Johnson)

· Microport Scientific Corporation

· B. Braun Melsungen AG

· Meril Life Sciences Pvt. Ltd.

· DJO Global

· Medacta International

Obtenir un rappel