Marché des tests d'hémoculture : Analyse actuelle et prévisions (2021-2027)

Accent mis sur le produit (consommables, instruments, logiciels et services) ; Méthode (conventionnelle/manuelle, automatisée) ; Technologie (basée sur la culture, moléculaire, protéomique) ; Application (bactériémie, fongémie, détection des mycobactéries) ; Utilisateur final (laboratoires hospitaliers, laboratoires de référence, laboratoires de recherche universitaire, autres) ; Région et pays

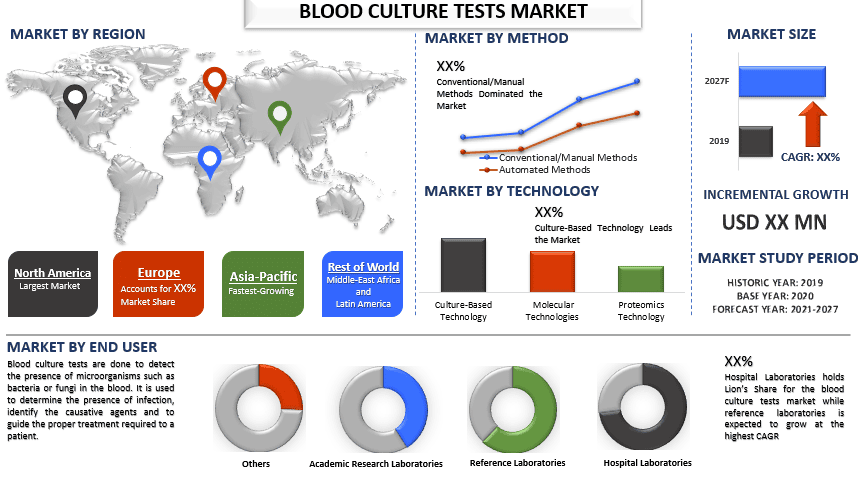

Le marché des tests d'hémoculture était évalué à 4 milliards de dollars américains en 2020 et devrait croître à un TCAC de 9 % au cours de la période de prévision (2021-2027). Les tests d'hémoculture sont effectués pour détecter la présence de micro-organismes tels que des bactéries ou des champignons dans le sang. Ils sont utilisés pour déterminer la présence d'une infection, identifier les agents responsables et orienter le traitement approprié requis pour un patient. Les tests d'hémoculture sont utilisés pour identifier une infection sanguine (également appelée septicémie) qui, si elle n'est pas détectée, peut entraîner une affection grave et mortelle appelée septicémie. Les symptômes d'une infection bactérienne initiale ou d'une bactériémie sont une fièvre modérée ou élevée, des frissons, un essoufflement, une tachycardie, des douleurs musculaires, des palpitations, des nausées et des maux de tête.

DEMANDER UN EXEMPLE DE PDF GRATUIT

Bien que des échantillons de sang puissent être utilisés pour la détection de virus dans le sang, l'hémoculture est généralement utilisée pour détecter les bactéries et les champignons. Le test d'hémoculture est souvent effectué en conjonction avec d'autres tests de diagnostic tels que l'hémogramme complet (CBC) ou d'autres analyses chimiques. Une variété de techniques telles que les méthodes conventionnelles/manuelles, semi-automatisées et automatisées peuvent être utilisées pour effectuer le test d'hémoculture.

La croissance de ce marché est due à l'augmentation du nombre de cas de septicémie, à la population gériatrique croissante, à la forte prévalence des maladies infectieuses et à l'incidence élevée des infections hématogènes. Par exemple, à l'échelle mondiale, les infections hématogènes touchent environ 30 millions de personnes, entraînant 6 millions de décès, dont 3 millions de nouveau-nés et 1,2 million d'enfants souffrant de septicémie chaque année. Dans les pays d'Afrique de l'Est, la proportion de patients atteints d'infections hématogènes varie de 11 % à 28 %. Au Ghana, les taux d'infection hématogène sont estimés entre 9,3 % et 11,2 %. L'apparition de ces infections augmente la durée globale de l'hospitalisation ainsi que le coût du traitement.

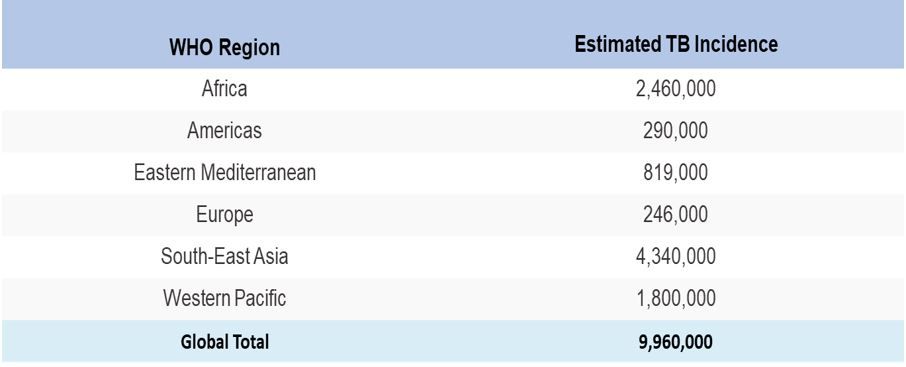

Statistiques régionales sur la tuberculose, 2019

Les statistiques mondiales sur la tuberculose indiquent qu'on estime à 10,0 millions le nombre de nouveaux cas de tuberculose (également appelée tuberculose active) en 2019. Cela équivaut à 130 cas pour 100 000 habitants. La tuberculose touche tous les pays et tous les groupes d'âge. Globalement, les meilleures estimations indiquent qu'en 2019, cinquante-six pour cent étaient des hommes adultes. Trente-deux pour cent étaient des femmes adultes. Douze pour cent étaient des enfants.

La tuberculose est l'une des dix principales causes de décès dans le monde et la principale cause due à un seul agent infectieux, se classant au-dessus du VIH/SIDA. En 2019, les statistiques sur la tuberculose montrent qu'il y a eu un total de 1 418 000 décès liés à la tuberculose, 1,21 million chez les personnes séronégatives au VIH et 208 000 supplémentaires chez les personnes séropositives au VIH. Les personnes atteintes à la fois de la tuberculose et du VIH lorsqu'elles décèdent sont classées au niveau international comme étant décédées du VIH.

Becton Dickinson and Company, Thermo Fisher Scientific, Inc., bioMérieux SA, Luminex Corporation, Danaher Corporation, Bruker Corporation, IRIDICA, Roche Diagnostics, T2 Biosystems, Inc, Anaerobe Systems, Inc. sont quelques-uns des principaux acteurs opérant sur le marché mondial des tests d'hémoculture. Plusieurs fusions et acquisitions ainsi que des partenariats ont été entrepris par ces acteurs pour développer des produits nouveaux et avancés.

Aperçus présentés dans le rapport

« Parmi les produits, le segment des consommables détient la part la plus importante »

Sur la base du produit, le marché mondial des tests d'hémoculture est segmenté en consommables, instruments et logiciels et services. Actuellement, le segment des consommables devrait dominer le marché en détenant la plus grande part de marché au cours de la période de prévision, ce qui peut être attribué à la nécessité récurrente de consommables par rapport aux instruments.

« Parmi les méthodes, le segment de l'hémoculture conventionnelle/manuelle détient la part la plus importante »

En termes de méthode, le marché est divisé en hémoculture conventionnelle/manuelle et méthodes d'hémoculture automatisée. En 2020, le segment de l'hémoculture conventionnelle/manuelle a détenu la plus grande part de marché en 2020 en raison de son utilisation intensive dans les laboratoires cliniques indépendants et de l'augmentation de l'application de cette méthode d'hémoculture conventionnelle dans les hôpitaux et les laboratoires de pathologie. Cependant, le segment des méthodes d'hémoculture automatisée devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le délai d'exécution rapide et le risque réduit de contamination en raison d'une faible intervention manuelle sont les principaux facteurs contribuant à la croissance du marché.

« Parmi les technologies, le segment basé sur la culture détient la part la plus importante »

Par technologie, le marché mondial des tests d'hémoculture est segmenté en culture, moléculaire et protéomique. En 2020, le segment de la technologie basée sur la culture a détenu la plus grande part de marché en termes de revenus. Cela est dû à l'utilisation élevée de cette technologie par divers laboratoires tels que les hôpitaux, les laboratoires de référence, les laboratoires de pathologie et les laboratoires de cabinets de médecins.

« Parmi les applications, le segment de la bactériémie détient la part la plus importante »

En termes d'application, le marché des tests d'hémoculture est segmenté en bactériémie, fongémie et détection de mycobactéries. Parmi celles-ci, la bactériémie a représenté la plus grande part de marché en 2020 et devrait en outre maintenir sa position de leader au cours de la période de prévision. La part importante de ce segment est principalement attribuée au nombre croissant d'infections hématogènes et au nombre croissant de cas de septicémie dans le monde.

« Parmi les utilisateurs finaux, le segment des laboratoires hospitaliers détient la part la plus importante »

Sur la base de l'utilisateur final, le marché est divisé en laboratoires hospitaliers, laboratoires de référence, laboratoires de recherche universitaires, autres. Les laboratoires hospitaliers ont représenté la plus grande part de marché en termes de revenus. Cela est dû à l'incidence croissante des infections nosocomiales (IN). Selon l'OMS, le taux d'infections acquises en unité de soins intensifs (USI), y compris les infections des voies urinaires (IVU) et les infections des plaies chirurgicales, est environ deux à trois fois plus élevé dans les pays en développement que dans les pays développés. Au Canada, environ 8 000 patients meurent chaque année à cause d'infections nosocomiales.

« L'Amérique du Nord représente l'un des plus grands marchés du marché des tests d'hémoculture »

Pour une meilleure compréhension de la dynamique du marché des tests d'hémoculture, une analyse détaillée a été menée pour différentes régions du monde, notamment l'Amérique du Nord (États-Unis, Canada et le reste de l'Amérique du Nord), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Corée du Sud et reste de l'APAC), le reste du monde a été menée. L'Amérique du Nord a dominé le marché des tests d'hémoculture, ce qui est attribuable à l'augmentation de la prévalence des infections hématogènes et à la présence d'une infrastructure de soins de santé avancée. En outre, la sensibilisation et l'acceptation accrues des nouvelles méthodes de diagnostic, la forte croissance économique et l'augmentation de la demande d'installations de soins de santé avancées contribuent à la croissance du marché.

Raisons d'acheter ce rapport :

- L'étude comprend une analyse de la taille du marché et des prévisions validée par des experts clés authentifiés de l'industrie

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil

- Le rapport couvre une analyse approfondie des pairs de l'industrie de premier plan en mettant l'accent sur les principaux chiffres financiers de l'entreprise, le portefeuille de produits, les stratégies d'expansion et les développements récents

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie

- L'étude couvre de manière exhaustive le marché à travers différents segments

- Analyse approfondie au niveau régional de l'industrie

Options de personnalisation :

Le marché des tests d'hémoculture peut être davantage personnalisé selon les besoins ou tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, alors n'hésitez pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos besoins.

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur du marché mondial des ingrédients protéiques ont été les trois principales étapes entreprises pour créer et analyser l'adoption des ingrédients protéiques pour les différentes applications telles que les aliments et les boissons, l'alimentation animale, les produits cosmétiques et de soins personnels et les produits pharmaceutiques. Une recherche secondaire exhaustive a été menée pour collecter les chiffres du marché historique et estimer la taille du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont également été menés avec des experts de l'industrie à travers la chaîne de valeur du secteur des ingrédients protéiques. Après l'hypothèse et la validation des chiffres du marché par le biais d'entretiens primaires, nous avons employé une approche descendante/ascendante pour prévoir la taille complète du marché. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments auxquels appartient l'industrie.

La méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique des ingrédients protéiques à travers des sources internes à l'entreprise telles que les rapports annuels et les états financiers, les présentations de performance, les communiqués de presse, etc., et des sources externes, notamment les revues, les actualités et les articles, les publications gouvernementales, les publications des concurrents, les rapports sectoriels, les bases de données tierces et d'autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché des ingrédients protéiques, nous avons mené une analyse secondaire détaillée pour recueillir des informations sur le marché historique et la part des différents segments pour les principales régions. Les principaux segments inclus dans le rapport sont la source, la forme, l'application et la région. D'autres analyses au niveau des pays ont été menées pour évaluer l'adoption globale des ingrédients protéiques dans chaque région.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, nous avons mené une analyse des facteurs détaillée pour estimer la taille actuelle du marché des ingrédients protéiques. De plus, nous avons mené une analyse des facteurs en utilisant des variables dépendantes et indépendantes telles que la demande croissante de fonctionnalités protéiques, la sensibilisation aux régimes alimentaires sains et les nouveaux développements technologiques dans l'industrie des ingrédients protéiques.

Estimation et prévision de la taille actuelle du marché

Taille actuelle du marché : Sur la base des informations exploitables tirées des 3 étapes ci-dessus, nous sommes parvenus à la taille actuelle du marché, aux principaux acteurs du marché des ingrédients protéiques et aux parts de marché des segments. Tous les pourcentages de parts requis et les ventilations du marché ont été déterminés à l'aide de l'approche secondaire susmentionnée et ont été vérifiés par le biais d'entretiens primaires.

Estimation et prévision : Pour l'estimation et la prévision du marché, des pondérations ont été attribuées à différents facteurs, notamment les moteurs et les tendances, les contraintes et les opportunités offertes aux parties prenantes. Après avoir analysé ces facteurs, les techniques de prévision pertinentes, c'est-à-dire l'approche descendante/ascendante, ont été appliquées pour parvenir à la prévision du marché d'environ 2027 pour différents segments et sous-segments à travers les principaux marchés mondiaux. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur (USD) et le taux d'adoption des ingrédients protéiques à travers les principaux marchés nationaux

- Tous les pourcentages de parts, les divisions et les ventilations des segments et sous-segments du marché

- Les principaux acteurs du marché des ingrédients protéiques en termes de services offerts. De plus, les stratégies de croissance adoptées par ces acteurs pour concurrencer sur le marché à croissance rapide.

Validation de la taille et de la part du marché

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (KOL), y compris les cadres supérieurs (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, chef de pays, etc.) dans les principales régions. Les conclusions de la recherche primaire ont ensuite été résumées, et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les contributions de la recherche primaire ont été consolidées avec les conclusions secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires dans différentes régions

Ingénierie du marché

La technique de triangulation des données a été employée pour compléter l'estimation globale du marché et pour parvenir à des chiffres statistiques précis de chaque segment et sous-segment du marché des ingrédients protéiques. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines de la source, de la forme, de l'application et de la région du marché des ingrédients protéiques.

Objectif principal de l'étude du marché des ingrédients protéiques

Les tendances actuelles et futures du marché des ingrédients protéiques ont été mises en évidence dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour baser leur discrétion en matière d'investissements à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché ont déterminé l'attractivité globale du marché au niveau régional, fournissant une plateforme aux participants industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévisionnelle du marché des ingrédients protéiques en termes de valeur (USD). Analyser également la taille actuelle et prévisionnelle du marché des différents segments et sous-segments.

- Les segments de l'étude comprennent les domaines de la source, de la forme, de l'application et de la région

- Définir et analyser le cadre réglementaire de l'industrie des ingrédients protéiques

- Analyser la chaîne de valeur impliquée avec la présence de divers intermédiaires, ainsi qu'analyser les comportements des clients et des concurrents de l'industrie

- Analyser la taille actuelle et prévisionnelle du marché des ingrédients protéiques pour la région principale

- Les principales régions étudiées dans le rapport comprennent l'Amérique du Nord (les États-Unis, le Canada et le reste de l'Amérique du Nord), l'Europe (l'Allemagne, la France, l'Italie, l'Espagne, le Royaume-Uni et le reste de l'Europe), l'Asie-Pacifique (la Chine, le Japon, l'Inde, l'Australie et le reste de l'APAC) et le reste du monde

- Profils d'entreprise du marché des ingrédients protéiques et les stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché à croissance rapide

- Analyse approfondie au niveau régional de l'industrie

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)