Marché de la technologie du charbon propre : Analyse actuelle et prévisions (2024-2032)

Accent mis sur la technologie {Technologie de combustion (Combustion de charbon pulvérisé, Combustion en lit fluidisé), Technologie de gazéification (Gazéification intégrée du charbon, Procédé d'hydrogène à partir du charbon, Gazéification polyvalente du charbon), Technologie habilitante, Technologie de capture et de stockage du carbone, Technologie de séquestration du carbone}; et Région/Pays

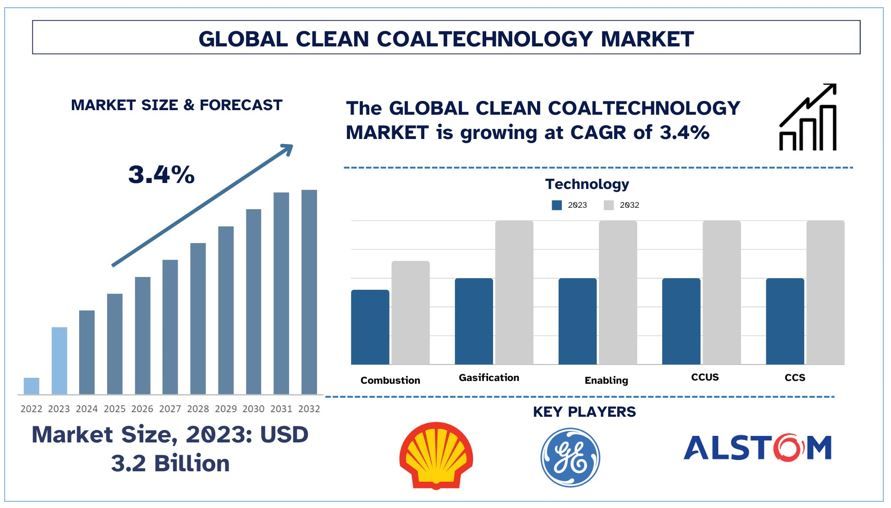

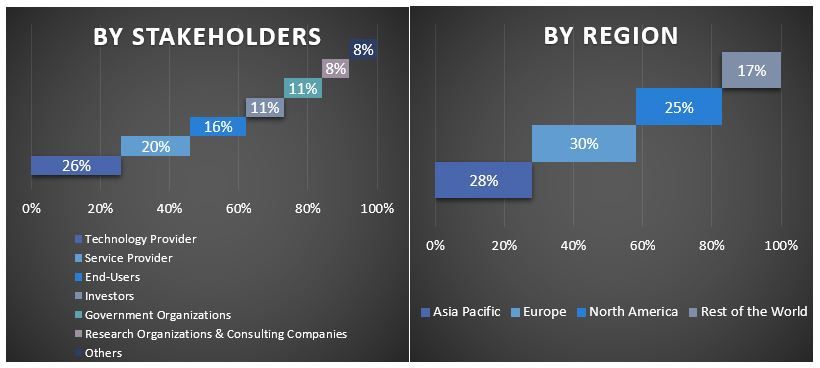

Taille et prévisions du marché des technologies du charbon propre

Taille et prévisions du marché des technologies du charbon propre

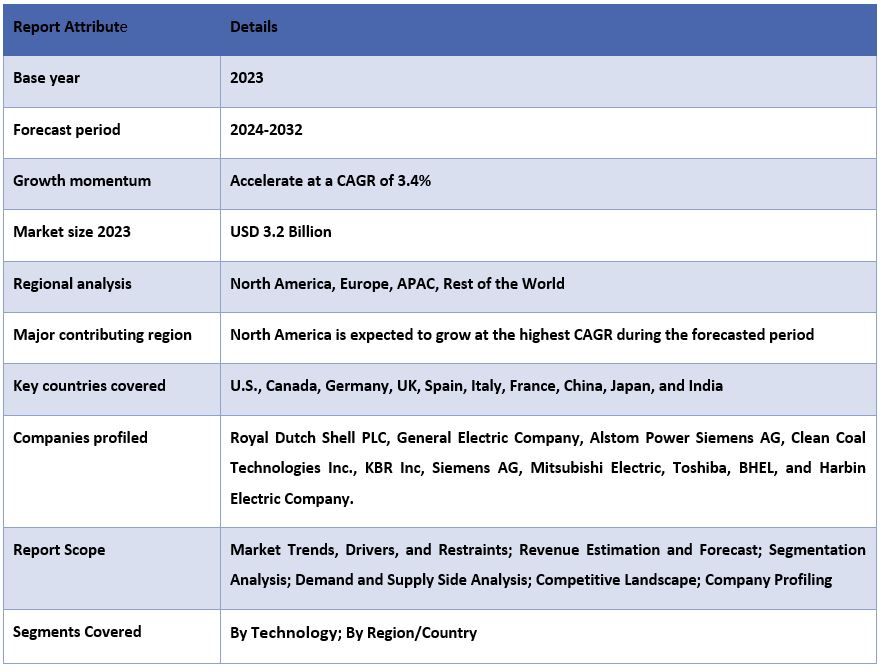

La valeur du marché des technologies du charbon propre était de 3,2 milliards USD en 2023 et devrait croître à un TCAC important d'environ 3,4 % au cours de la période de prévision (2024-2032). La technologie du charbon propre (TCC) est un terme qui comprend diverses technologies et innovations visant à réduire les émissions telles que les cendres volantes, les particules et les gaz comme le dioxyde de carbone (CO2), l'oxyde de carbone (CO) et les oxydes nitreux (NOX) provenant de l'industrie du charbon. L'objectif est de minimiser les préoccupations environnementales. Cependant, des inquiétudes subsistent quant à la viabilité économique, la faisabilité globale et le calendrier de livraison de ces technologies.

Analyse du marché des technologies du charbon propre

Les technologies du charbon propre (TCC) visent à utiliser le charbon pour la production d'électricité de manière plus respectueuse de l'environnement et économiquement viable. Elles englobent les processus qui peuvent être appliqués avant, pendant et après l'utilisation. Il existe deux approches principales pour développer les technologies du charbon propre. La première consiste à développer des systèmes plus efficaces thermiquement qui utilisent moins de charbon pour générer la même quantité d'électricité, ce qui entraîne une réduction des émissions. Cette approche présente l'avantage de réduire l'étendue du nettoyage des gaz de combustion requis. L'autre approche consiste à améliorer et à développer de nouvelles méthodes pour nettoyer efficacement les émissions à moindre coût.

Tendances du marché des technologies du charbon propre

Progrès et adoption généralisée de la technologie de captage, d'utilisation et de stockage du carbone (CCUS)

La CCUS répond à l'une des principales préoccupations environnementales associées aux centrales électriques au charbon, dont la plus notable est le rejet de dioxyde de carbone (CO2), qui est un gaz à effet de serre connu. Elle implique le piégeage des émissions de CO2 à la source, comme les générateurs d'électricité ou les usines, puis soit leur séquestration permanente, soit leur recyclage ou leur utilisation dans d'autres processus nécessaires. La technologie CCUS est essentielle pour obtenir des réductions importantes des émissions de dioxyde de carbone provenant de la production d'électricité au charbon, conformément aux objectifs climatiques mondiaux tels que ceux définis par l'Accord de Paris. L'efficacité du stockage ou de l'utilisation du CO2 réduit le niveau de dommages causés à l'environnement par le charbon, ce qui le rend plus respectueux de l'environnement. Ceci est particulièrement important pour les pays ayant une forte consommation de charbon et ceux qui cherchent à se diversifier vers des sources d'énergie plus propres sans compromettre la disponibilité énergétique.

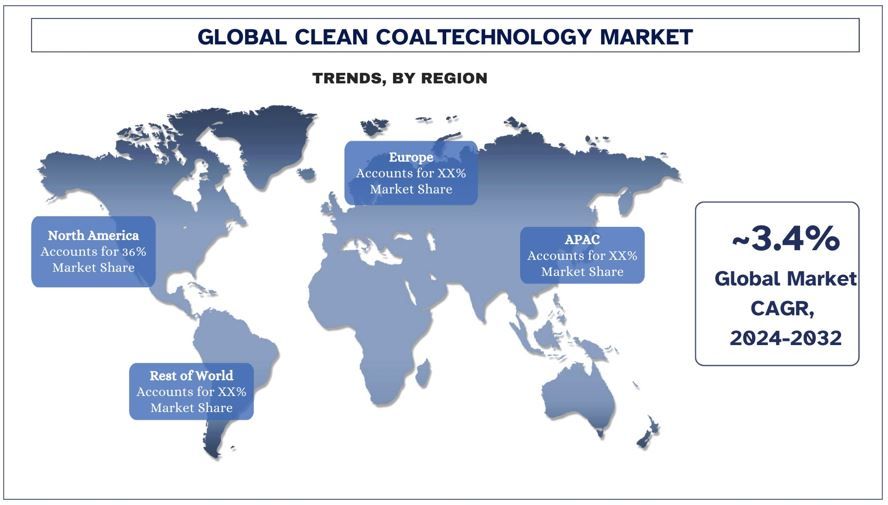

L'Amérique du Nord devrait croître avec un TCAC important au cours de la période de prévision

L'Amérique du Nord, en particulier les États-Unis et le Canada, est devenue un acteur important sur le marché des technologies du charbon propre. Ce leadership peut être attribué à plusieurs facteurs, notamment des politiques gouvernementales solides, des investissements importants dans la recherche et le développement, et la mise en œuvre de projets à grande échelle qui démontrent la faisabilité et les avantages des technologies du charbon propre. Le gouvernement américain a toujours soutenu les technologies du charbon propre par le biais de diverses politiques et cadres réglementaires. Des initiatives telles que le Clean Coal Technology Program (CCTP) et l'Energy Policy Act ont fourni des financements et des incitations pour le développement et le déploiement des technologies du charbon propre. Le département américain de l'Énergie (DOE) joue un rôle crucial en finançant des projets de recherche visant à améliorer l'efficacité et à réduire l'impact environnemental des centrales électriques au charbon.

Aperçu de l'industrie des technologies du charbon propre

Le marché des technologies du charbon propre est concurrentiel et fragmenté, avec la présence de plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques, ainsi que les fusions et acquisitions. Parmi les principaux acteurs opérant sur le marché figurent Royal Dutch Shell PLC, General Electric Company, Alstom Power Siemens AG, Clean Coal Technologies Inc., KBR Inc, Siemens AG, Mitsubishi Electric, Toshiba, BHEL et Harbin Electric Company.

Actualités du marché des technologies du charbon propre

En 2023, GE Gas Power, qui fait partie de GE Vernova, et Svante ont annoncé un accord de développement conjoint (JDA) pour développer et évaluer une technologie de captage du carbone à base de sorbant solide pour l'application de production d'électricité au gaz naturel.

En 2023, KBR a signé un protocole d'accord (MoU) avec SolydEra, afin d'offrir une solution intégrée pour produire de l'ammoniac propre à moindre coût en utilisant des énergies renouvelables.

Couverture du rapport sur le marché des technologies du charbon propre

Raisons d'acheter ce rapport :

- L'étude comprend une analyse de la taille et des prévisions du marché validée par des experts clés authentifiés du secteur.

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des pairs de l'industrie de premier plan, en mettant l'accent sur les principaux éléments financiers de l'entreprise, les portefeuilles de produits, les stratégies d'expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

- L'étude couvre de manière exhaustive le marché à travers différents segments.

- Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial des technologies du charbon propre peut en outre être personnalisé en fonction des besoins ou de tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, n'hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché des technologies propres du charbon (2024-2032)

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur du marché mondial des technologies propres du charbon ont été les trois principales étapes entreprises pour créer et analyser l'adoption des technologies propres du charbon dans les principales régions du monde. Une recherche secondaire exhaustive a été menée pour collecter les chiffres du marché historique et estimer la taille du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont également été menés avec des experts de l'industrie tout au long de la chaîne de valeur du marché mondial des technologies propres du charbon. Après l'hypothèse et la validation des chiffres du marché par le biais d'entretiens primaires, nous avons utilisé une approche descendante/ascendante pour prévoir la taille complète du marché. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie concernée. La méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique du marché des technologies propres du charbon grâce à des sources internes à l'entreprise telles que les rapports annuels et les états financiers, les présentations de performance, les communiqués de presse, etc., et à des sources externes, notamment les revues, les actualités et les articles, les publications gouvernementales, les publications des concurrents, les rapports sectoriels, les bases de données tierces et d'autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché des technologies propres du charbon, nous avons mené une analyse secondaire détaillée pour recueillir des informations sur le marché historique et les parts de marché pour différents segments et sous-segments dans les principales régions. Les principaux segments inclus dans le rapport sont la technologie et la région. De plus, des analyses au niveau des pays ont été menées pour évaluer l'adoption globale des modèles de test dans cette région.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, nous avons mené une analyse détaillée des facteurs pour estimer la taille actuelle du marché des technologies propres du charbon. De plus, nous avons mené une analyse des facteurs à l'aide de variables dépendantes et indépendantes telles que la technologie du marché des technologies propres du charbon. Une analyse approfondie a été menée des scénarios d'offre et de demande en tenant compte des principaux partenariats, fusions et acquisitions, de l'expansion des activités et des lancements de produits dans le secteur du marché des technologies propres du charbon à travers le monde.

Estimation et prévision de la taille actuelle du marché

Taille actuelle du marché : Sur la base des informations exploitables tirées des 3 étapes ci-dessus, nous sommes arrivés à la taille actuelle du marché, aux principaux acteurs du marché mondial des technologies propres du charbon et aux parts de marché des segments. Tous les pourcentages de parts requis et les ventilations du marché ont été déterminés à l'aide de l'approche secondaire susmentionnée et ont été vérifiés par le biais d'entretiens primaires.

Estimation et prévision : Pour l'estimation et la prévision du marché, des pondérations ont été attribuées à divers facteurs, notamment les moteurs et les tendances, les contraintes et les opportunités offertes aux parties prenantes. Après avoir analysé ces facteurs, les techniques de prévision pertinentes, c'est-à-dire l'approche descendante/ascendante, ont été appliquées pour parvenir à la prévision du marché pour 2032 pour différents segments et sous-segments sur les principaux marchés mondiaux. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de chiffre d'affaires (USD) et le taux d'adoption du marché des technologies propres du charbon sur les principaux marchés nationaux

- Tous les pourcentages de parts, les divisions et les ventilations des segments et sous-segments de marché

- Principaux acteurs du marché mondial des technologies propres du charbon en termes de produits offerts. De plus, les stratégies de croissance adoptées par ces acteurs pour être compétitifs sur le marché en pleine croissance

Validation de la taille et de la part du marché

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (Key Opinion Leaders - KOL), notamment les cadres de direction de haut niveau (CXO/VP, chef des ventes, chef du marketing, chef des opérations, chef régional, chef de pays, etc.) dans les principales régions. Les résultats de la recherche primaire ont ensuite été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les données issues de la recherche primaire ont été consolidées avec les résultats secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires dans différentes régions

Ingénierie du marché

La technique de triangulation des données a été utilisée pour compléter l'estimation globale du marché et pour arriver à des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des technologies propres du charbon. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines de la technologie sur le marché mondial des technologies propres du charbon.

L'objectif principal de l'étude du marché mondial des technologies propres du charbon

Les tendances actuelles et futures du marché mondial des technologies propres du charbon ont été identifiées dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour fonder leur appréciation des investissements sur l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché ont déterminé l'attractivité globale du marché au niveau régional, offrant une plate-forme aux acteurs industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévue du marché des technologies propres du charbon en termes de valeur (USD). Analyser également la taille actuelle et prévue du marché des différents segments et sous-segments.

- Les segments de l'étude comprennent les domaines de la

- Définir et analyser le cadre réglementaire pour les technologies propres du charbon

- Analyser la chaîne de valeur impliquée avec la présence de divers intermédiaires, ainsi qu'analyser les comportements des clients et des concurrents de l'industrie.

- Analyser la taille actuelle et prévue du marché des technologies propres du charbon pour la région principale.

- Les principaux pays des régions étudiées dans le rapport comprennent l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde

- Profils d'entreprise du marché des technologies propres du charbon et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en croissance rapide.

- Analyse approfondie au niveau régional de l'industrie

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché et le potentiel de croissance du marché de la technologie du charbon propre ?

Q2 : Quels sont les principaux facteurs de croissance du marché des technologies propres du charbon ?

Q3 : Quel segment détient la plus grande part du marché des technologies propres du charbon par technologie ?

Q4 : Quelles sont les technologies émergentes et les tendances du marché de la technologie du charbon propre ?

Q5 : Quelle région dominera le marché des technologies propres du charbon ?

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché indien de CVC pour la décarbonation : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de produit (Équipement de chauffage, Équipement de ventilation, Équipement de climatisation, Autres) ; Type de décarbonation (Directe, Indirecte) ; Capacité (Jusqu'à 5 tonnes, 5-20 tonnes, Plus de 20 tonnes) ; Utilisateur final (Bâtiments commerciaux, Bâtiments résidentiels, Installations industrielles, Établissements de santé, Centres de données, Autres) ; et Région/États

Marché de la filtration pétrolière et gazière Midstream : Analyse actuelle et prévisions (2026-2034)

Accent mis sur la technologie de filtration (filtres coalescents, filtres à cartouche, filtres mécaniques, filtres à sac, filtres à particules, filtres à charbon actif, crépines et autres) ; par application (usines de traitement du gaz, stations de compression, stockage et distribution, transport par pipeline, traitement du GNL et autres) ; par étape de filtration (filtration d'huile et filtration de gaz), par utilisateur final (raffineries et industrie pétrochimique) et région/pays

Marché des systèmes de secours hospitaliers alimentés à l'hydrogène : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de système (portable, fixe, hybride) ; Capacité de puissance (inférieure à 100 kW, 100–500 kW et supérieure à 500 kW) ; Utilisateur final (hôpitaux publics, hôpitaux privés, hôpitaux spécialisés et établissements de soins d'urgence) ; et Région/Pays

Marché des LiDAR éoliens : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (Lidar vertical de profilage du vent, Lidar éolien au sol, Lidar éolien monté sur nacelle, Lidar éolien aéroporté et autres) ; Composant (Capteur, Navigateur, Laser et autres) ; Emplacement (Terrestre et offshore) ; Application (Énergie éolienne, Météorologie et environnement et Aviation) ; et Région/Pays