Marché de la santé numérique : Analyse actuelle et prévisions (2025-2033)

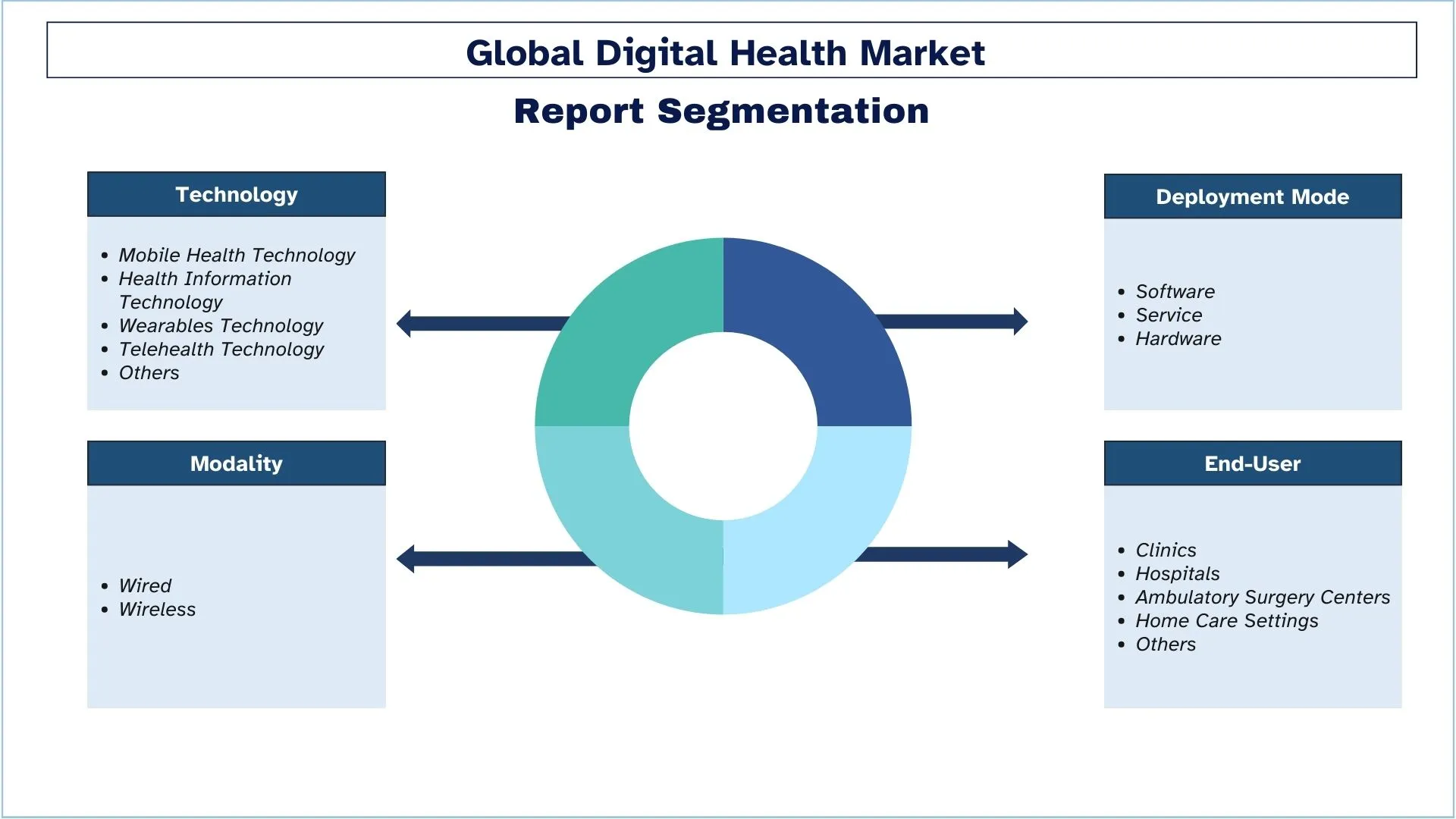

Accent mis sur la technologie (technologie de la santé mobile, technologie de l'information sur la santé, technologie des dispositifs portables, technologie de la télésanté, autres), composant (logiciel, service, matériel) ; modalité (avec fil, sans fil) ; utilisateurs finaux (cliniques, hôpitaux, centres de chirurgie ambulatoire, soins à domicile, autres) ; et région et pays.

Taille et prévisions du marché de la santé numérique

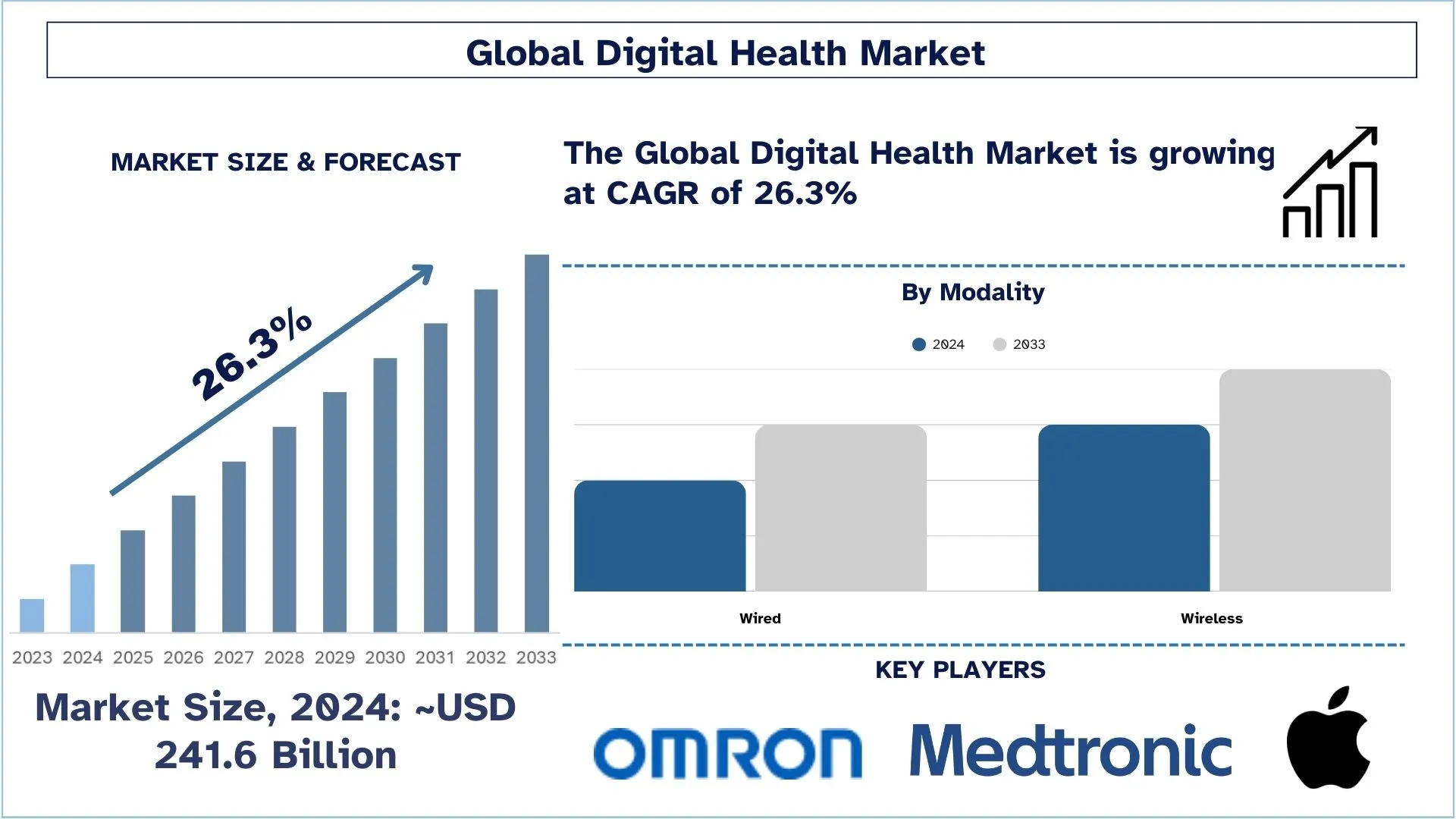

La taille du marché de la santé numérique était estimée à environ 241,6 milliards USD en 2024 et devrait croître à un TCAC substantiel d'environ 26,3 % au cours de la période prévisionnelle (2025-2033), en raison de la demande croissante de services de soins de santé à distance.

Analyse du marché de la santé numérique

La santé numérique utilise la technologie pour aider les gens à améliorer leur santé. Les appareils portables, les applications de santé mobile, les capteurs ingérables, les dossiers de santé électroniques et les appareils de soins automatisés sont principalement utilisés dans le domaine de la santé numérique. Plusieurs organisations gouvernementales prennent l'initiative de promouvoir la santé numérique dans leur pays. Par exemple, le gouvernement australien a pris l'initiative de promouvoir l'informatique de santé en Australie par le biais d'une politique à vie, le PCEHR (Personally Controlled Electronic Health Record) pour chacun de ses citoyens.

La demande de santé numérique augmente en raison du nombre croissant d'utilisateurs de smartphones dans le monde, de la croissance rapide de l'infrastructure informatique de santé dans les pays développés et en développement, de la sensibilisation croissante à l'importance de la santé et de la forme physique au sein de la population, de l'augmentation de l'utilisation de nombreuses applications de santé et médicales pour maintenir la forme. De plus, la population gériatrique croissante, l'augmentation des niveaux de dépenses de santé et la prévalence croissante des maladies, y compris la bronchopneumopathie chronique obstructive (BPCO), le diabète et le cancer, stimulent également la croissance du marché. Selon les National Institutes of Health (NIH), plus de 16 millions d'Américains souffrent de bronchopneumopathie chronique obstructive (BPCO).

Tendances du marché de la santé numérique

Cette section traite des principales tendances du marché qui influencent les différents segments du marché de la santé numérique, telles qu'elles ont été identifiées par nos experts en recherche.

L'intégration rapide de l'IA et de l'apprentissage automatique dans diverses applications de soins de santé

L'une des tendances les plus émergentes dans le développement de l'industrie de la santé numérique est l'application croissante de l'IA et de l'apprentissage automatique dans certaines ou la plupart des utilisations des soins de santé. Du diagnostic de la probabilité d'épidémies de maladies à l'identification précoce et à l'offre de plans de traitement, l'IA fait passer les soins de santé de la conjecture à des décisions fondées sur des données. Certaines entreprises de nouvelle génération se concentrent sur le traitement en temps réel de grandes quantités de données et sur leur apprentissage afin de détecter les maladies à un stade précoce et de prescrire des traitements. Cela est bénéfique non seulement pour les patients, car cela leur permet d'obtenir un traitement de meilleure qualité, mais cela permet également de surmonter les problèmes de soins de santé en augmentant la vitesse et en simplifiant certains travaux cliniques.

Segmentation de l'industrie de la santé numérique

Cette section fournit une analyse des principales tendances de chaque segment du rapport mondial sur la santé numérique, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment de la technologie de la santé mobile détient la plus grande part du marché.

En fonction de la technologie, le marché est fragmenté en technologie de la santé mobile, technologie de l'information de santé, technologie des appareils portables, technologie de la télésanté et autres. La technologie de la santé mobile représentait la plus grande part en 2024 et devrait enregistrer un TCAC lucratif au cours de la période prévisionnelle. L'augmentation de l'utilisation des applications de santé mobile, la pénétration croissante de la connectivité Internet et des smartphones, et l'adoption élevée des technologies de santé numérique par les patients et les médecins sont les principaux moteurs de la croissance du segment. Par exemple, Teva, un pionnier dans l'amélioration de la santé et l'amélioration de l'accès à des soins de santé de qualité pour la société, a lancé un inhalateur de secours de sulfate d'albutérol compatible Bluetooth. Le nouvel inhalateur est disponible sur ordonnance pour les patients américains âgés de 4 ans et plus, selon la société basée à Tel Aviv, en Israël. « ProAir Digihaler » se connecte au smartphone pour détecter et enregistrer les symptômes de la BPCO et de l'asthme.

Le segment des logiciels devrait connaître un TCAC plus élevé que le marché de la santé numérique.

En fonction du composant, le marché est fragmenté en logiciels, services et matériel. Le segment des logiciels devrait enregistrer le TCAC le plus élevé au cours de la période à venir, en raison de la demande croissante de réduction des coûts médicaux, et de plusieurs initiatives prises par les organisations gouvernementales pour stimuler l'informatique de santé, ce qui stimule également la croissance du marché.

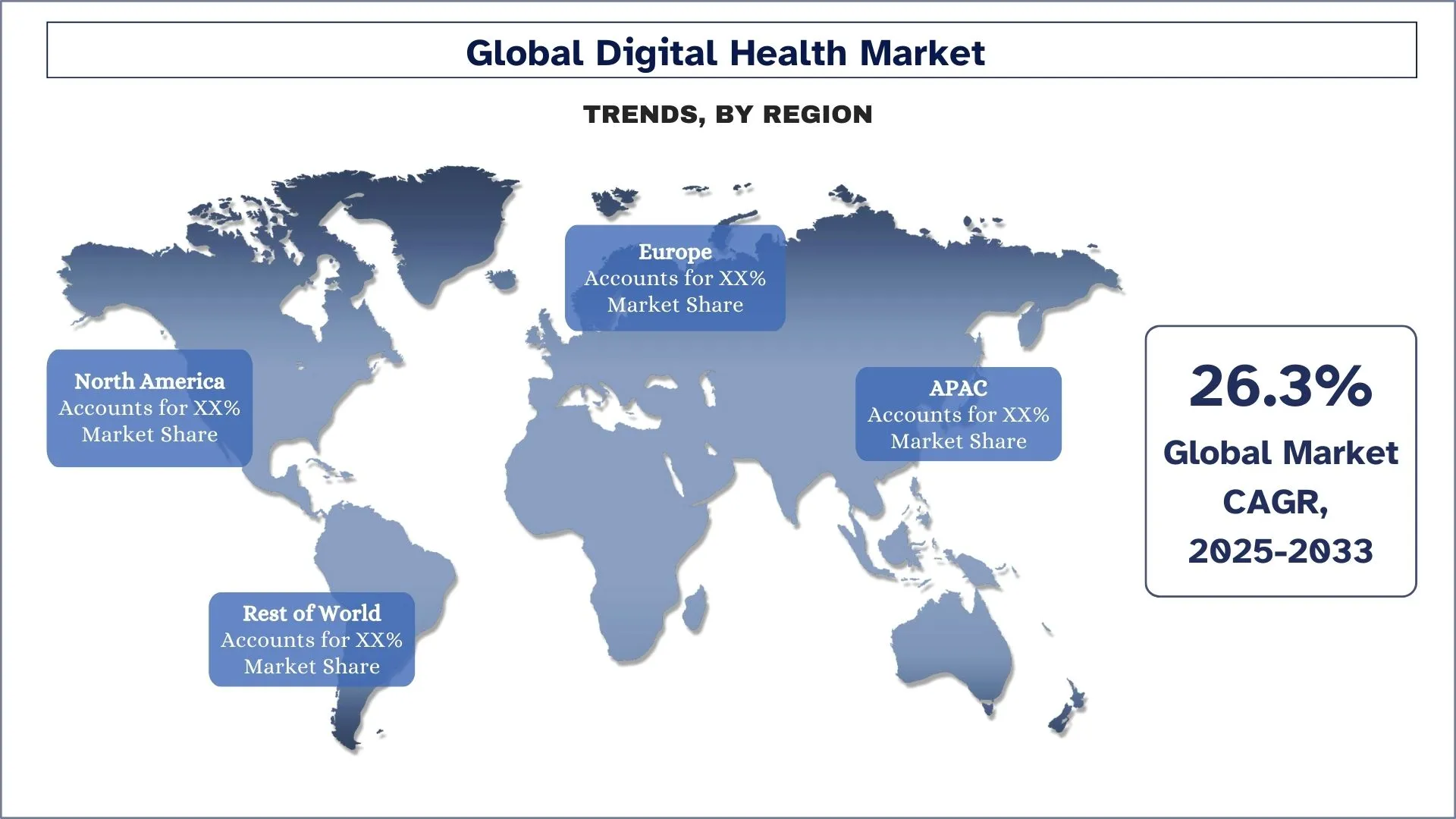

L'Amérique du Nord détient une part importante du marché en 2024.

Les pays de la région Asie-Pacifique sont d'importants marchés de la santé numérique en raison des demandes d'énergie, des budgets de soutien gouvernementaux et de l'intention d'avoir un pourcentage accru d'énergie renouvelable dans leur production totale d'électricité, tels que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie. Cela rend l'énergie solaire plus abordable, car la région Asie-Pacifique est le centre de fabrication de la plupart des pièces solaires et bénéficie d'économies d'échelle et d'améliorations technologiques. La région déploie progressivement des centrales solaires à grande échelle ainsi que des systèmes de toiture avec l'aide de politiques favorables, de la baisse du coût des modules et d'initiatives climatiques déclarant un passage à l'énergie renouvelable.

Les États-Unis dominent le marché nord-américain de la santé numérique

L'industrie de la santé numérique est en croissance constante aux États-Unis en raison de l'innovation technologique, de l'intérêt des consommateurs et de la promotion gouvernementale. Elle comprend non seulement la télémédecine, la technologie portable, les applications de santé et les solutions d'IA dans le domaine des soins de santé. Compte tenu de l'augmentation des coûts des soins de santé et du besoin croissant de la société de patients en services de traitement appropriés et efficaces, l'innovation technologique dans le domaine de la santé occupe une place centrale en tant que moyen de fournir des soins appropriés, d'améliorer les résultats pour les patients et d'intégrer l'efficacité dans la prestation de services. Cela a donné lieu à des investissements publics et privés dans l'industrie pour faire des États-Unis un acteur dominant sur le marché mondial de la santé numérique.

Paysage concurrentiel de l'industrie de la santé numérique

Le marché de la santé numérique est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques, et les fusions et acquisitions.

Principales entreprises de santé numérique

Les principaux acteurs opérant sur le marché sont Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. et Veradigm LLC

Développements récents sur le marché de la santé numérique

En mai 2023, Medtronic (Irlande) a acquis EOFlow Co. Ltd. (Corée du Sud) pour accroître sa capacité à traiter les patients atteints de diabète. En mars 2023, GE HealthCare (États-Unis) s'est associé à Advantus Health Partners (États-Unis) pour signer un contrat pluriannuel afin d'étendre l'accès aux services de gestion de la technologie des soins de santé.

En avril 2023, Abbott (États-Unis) a acquis Cardiovascular Systems, Inc. (CSI) (États-Unis) pour obtenir une option de traitement complémentaire pour les maladies vasculaires. La technologie d'athérectomie très avancée de CSI prépare les vaisseaux pour l'angioplastie ou la pose d'un stent afin de rétablir le flux sanguin.

Couverture du rapport sur le marché de la santé numérique

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Momentum de croissance | Accélération à un TCAC de 26,3 % |

Taille du marché 2024 | 241,6 milliards USD |

Analyse régionale | APAC, Europe, Asie-Pacifique, reste du monde |

Principale région contributrice | L'Amérique du Nord devrait croître au TCAC le plus élevé au cours de la période prévisionnelle. |

Principaux pays couverts | États-Unis, Canada, Allemagne, France, Royaume-Uni, Espagne, Italie, Chine, Japon et Inde |

Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. et Veradigm LLC. | |

Portée du rapport | Tendances du marché, facteurs de croissance et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de la demande et de l'offre ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par technologie, par composant, par modalité, par utilisateurs finaux, par région/pays |

Raisons d'acheter le rapport sur le marché de la santé numérique :

L'étude comprend une analyse de la taille et des prévisions du marché validée par des experts clés authentifiés de l'industrie.

Le rapport présente un aperçu rapide de la performance globale de l'industrie.

Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières, les portefeuilles de produits, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché à travers différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial de la santé numérique peut être personnalisé davantage en fonction des exigences ou de tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché de la santé numérique (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial de la santé numérique afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur de la santé numérique. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé des techniques de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial de la santé numérique. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la technologie, les composants, la modalité, les utilisateurs finaux et les régions au sein du marché mondial de la santé numérique.

L'objectif principal de l'étude du marché mondial de la santé numérique

L'étude identifie les tendances actuelles et futures du marché mondial de la santé numérique, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

- Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial de la santé numérique et de ses segments en termes de valeur (USD).

- Segmentation du marché de la SANTÉ NUMÉRIQUE : L'étude segmente le marché par technologie, composant, modalité, utilisateurs finaux et région.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie de la santé numérique.

- Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

- Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché de la santé numérique et stratégies de croissance adoptées par les leaders du marché pour soutenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché de la santé numérique et son potentiel de croissance ?

En 2024, le marché mondial de la santé numérique est évalué à environ 241,6 milliards de dollars américains et devrait croître à un TCAC de 26,3 % jusqu'en 2033.

Q2 : Quels sont les principaux facteurs de croissance du marché de la santé numérique ?

La demande croissante de services de soins de santé à distance, stimulée par le vieillissement des populations et la prévalence des maladies chroniques, accélère l'adoption de technologies de santé numérique telles que la télémédecine et les applications de santé mobile.

Q3 : Quel marché détient la plus grande part du marché de la santé numérique par technologie ?

La technologie de la santé mobile domine le marché mondial de la santé numérique par segment technologique.

Q4 : Quelles sont les principales tendances du marché de la santé numérique ?

L'intégration croissante de l'IA et de l'apprentissage automatique dans les diagnostics, la surveillance des patients et les traitements personnalisés transforme la santé numérique, améliorant la rapidité, la précision et l'évolutivité de la prestation des soins de santé.

Q5 : Quelle région dominera le marché de la santé numérique ?

La région Amérique du Nord domine actuellement le marché mondial de la santé numérique.

Q6 : Quels sont les principaux défis du marché de la santé numérique ?

Les préoccupations liées à la confidentialité des données et à la cybersécurité restent un défi majeur, car les plateformes de santé numérique collectent et stockent de grandes quantités d'informations sensibles sur les patients, qui doivent être conformes à des cadres réglementaires stricts.

Q7 : Quels sont les principaux acteurs du marché mondial de la santé numérique ?

Les principales entreprises à l'origine de l'innovation dans le domaine de la santé numérique sont les suivantes :

• Koninklijke Philips N.V.

• Medtronic

• GE Healthcare

• Abbott

• OMRON Corporation

• Johnson & Johnson Private Limited

• Siemens Healthineers AG

• Apple, Inc.

• AT&T, Inc.

• Veradigm LLC

Q8 : Quels sont les principaux défis réglementaires pour les entreprises de santé numérique opérant aux États-Unis ?

Les entreprises de santé numérique aux États-Unis doivent composer avec des cadres réglementaires complexes, notamment la surveillance des dispositifs médicaux par la FDA, la conformité à la loi HIPAA pour la sécurité des données des patients et la loi 21st Century Cures de la FDA qui influence la télémédecine et les thérapies numériques. Ces réglementations sont essentielles pour garantir la sécurité et l'efficacité tout en développant les innovations en matière de santé numérique.

Q9 : Comment la télémédecine et la surveillance à distance des patients transforment-elles la prestation de soins de santé aux États-Unis ?

La télémédecine et la surveillance à distance des patients améliorent considérablement l'accès aux soins de santé, en particulier dans les zones rurales. En permettant des consultations virtuelles et un suivi continu de la santé, ces technologies améliorent la commodité pour les patients et réduisent la charge pesant sur les établissements de santé, ce qui conduit finalement à de meilleurs résultats pour les patients et à des économies de coûts.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)