Marché des diagnostics in vitro : analyse actuelle et prévisions 2019-2025

Accent mis sur le produit (réactifs, instruments, services), les techniques (immuno-essai, chimie clinique, autosurveillance glycémique, diagnostics moléculaires, hématologie, microbiologie, point de service, hémostase), l'application (maladies infectieuses, diabète, oncologie, cardiologie, néphrologie, maladies auto-immunes, autres), les utilisateurs finaux (hôpitaux, cliniques et laboratoires, soins à domicile, autres), la facilité d'utilisation (dispositifs DIV jetables, dispositifs DIV réutilisables) et la région/le pays

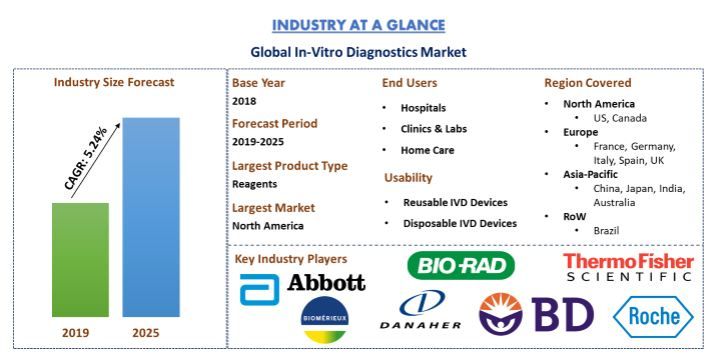

Le marché mondial des diagnostics in vitro était évalué à 68,92 milliards de dollars US en 2018 et devrait atteindre 98,18 milliards de dollars US d’ici 2025, affichant un TCAC raisonnable de 5,24 % au cours de la période de prévision (2019-2025). Les diagnostics in vitro (DIV) mondiaux sont des dispositifs médicaux et des accessoires utilisés pour effectuer des tests sur des échantillons (par exemple, le sang, l’urine et les tissus prélevés sur le corps humain) afin de détecter une infection, de diagnostiquer une affection médicale, de prévenir une maladie et de surveiller les traitements médicamenteux. Le marché des diagnostics in vitro devrait connaître une croissance énorme en raison de facteurs tels que l’augmentation de la population gériatrique, la prévalence croissante des maladies chroniques, l’adoption croissante des diagnostics au point de service et les progrès technologiques dans le domaine des diagnostics in vitro. La demande croissante d’appareils de diagnostic au point de service (POC) devrait alimenter la croissance du marché dans un avenir proche. De plus, l’introduction de technologies de pointe, telles que les biopuces et la nano-biotechnologie, et la miniaturisation de la microfluidique devraient accroître la demande de produits POC. Ces avancées ont permis un accès facile aux tests de diagnostic POC et sont susceptibles de faciliter des résultats de tests rapides et efficaces, stimulant ainsi la croissance globale du marché. L’évolution des modèles et des réglementations de remboursement, l’investissement dans l’unification des technologies marqueraient une tendance dans ce secteur. Cependant, des réglementations gouvernementales strictes pour la fabrication de produits DIV constitueront les principaux défis à la croissance de ce marché.

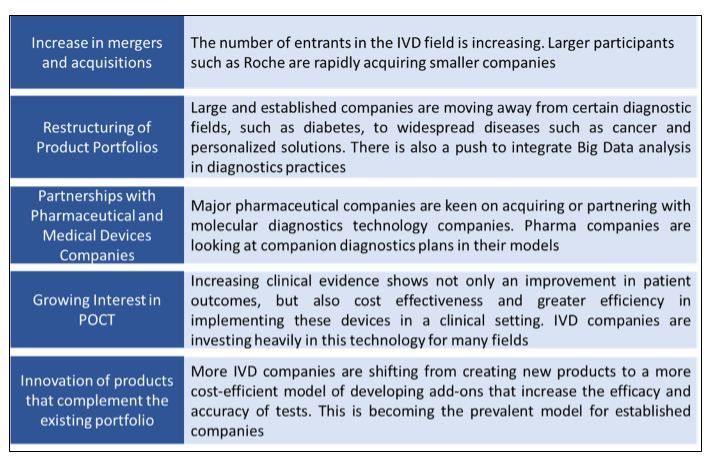

Facteurs influençant les modèles commerciaux des entreprises de DIV

« Les réactifs ont dominé le segment des produits du marché mondial des diagnostics in vitro avec une part de 69,0 % en 2018 »

Selon le type de produit, le marché mondial des diagnostics in vitro est segmenté en réactifs et en services d’instruments. Le marché du segment des réactifs devrait connaître une croissance considérable et devrait dominer le marché en 2025 en raison de sa forte demande dans les tests de diagnostic en vente libre, associée à une demande croissante de ces tests dans les établissements non médicaux tels que les domiciles.

« La technique d’immunoessai du diagnostic in vitro a dominé le marché en 2018 »

Selon les techniques, le marché mondial des diagnostics in vitro est segmenté en immunoessai, chimie clinique, SMBG, diagnostic moléculaire, hématologie, microbiologie, point de service et hémostase. La technique d’immunoessai a occupé la plus grande part de 24,7 % en 2018 et devrait maintenir sa domination tout au long de la période de prévision 2019-2025. Cependant, les techniques de diagnostic moléculaire et de tests au point de service devraient connaître la croissance du TCAC la plus élevée au cours de la période analysée, en raison de la demande croissante de ces tests à domicile.

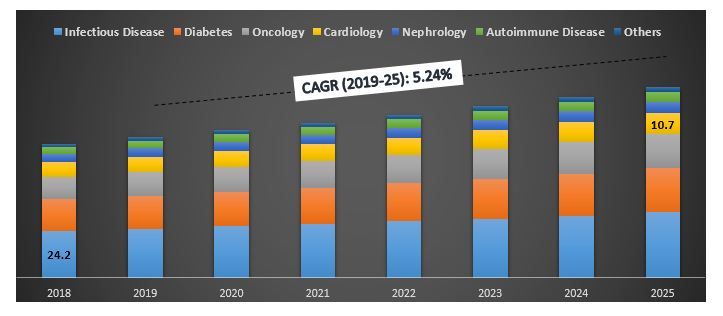

« La technologie de diagnostic in vitro a été principalement appliquée pour le traitement ou le diagnostic des maladies infectieuses »

Les maladies infectieuses, le diabète, l’oncologie, la cardiologie, la néphrologie et les maladies auto-immunes sont les principales applications de la technologie de diagnostic in vitro. En 2018, le DIV était principalement utilisé pour le traitement et le diagnostic des maladies infectieuses. Le segment devrait connaître un TCAC de 4,89 % au cours de la période de prévision 2019-2025 pour générer des revenus de 33,73 milliards de dollars US d’ici 2025. Cependant, le traitement oncologique à l’aide du DIV devrait croître au rythme le plus élevé au cours de la période analysée.

Taille du marché des diagnostics in vitro, par application, mondiale, 2018-25 (milliards de dollars US)

« Les hôpitaux étaient les principaux utilisateurs finaux de la technologie de diagnostic in vitro en 2018 »

Selon les utilisateurs finaux, le marché mondial des diagnostics in vitro est divisé en hôpitaux, cliniques et laboratoires, soins à domicile et autres établissements de soins de santé. En 2018, le segment des hôpitaux occupait une part de 47,6 %. Cependant, l’utilisation de la technologie pour le traitement des maladies à domicile devrait connaître la croissance du TCAC la plus élevée au cours de la période de prévision 2019-2025. La population vieillissante croissante et les maladies associées aideraient le segment à connaître une telle croissance.

« Les dispositifs DIV réutilisables devraient dominer le segment de la convivialité du marché mondial des diagnostics in vitro au cours de la période analysée. »

Le marché des diagnostics in vitro segmenté en fonction de la convivialité comprend les dispositifs DIV réutilisables et jetables. Les dispositifs DIV réutilisables ont occupé la plus grande part et devraient maintenir leur domination tout au long de la période de prévision 2019-2025.

« L’Amérique du Nord représente l’un des plus grands marchés du marché des diagnostics in vitro à l’échelle mondiale en 2018 »

Pour une analyse approfondie du secteur et de son taux d’adoption, une analyse régionale/nationale détaillée a été menée pour les régions, notamment l’Amérique du Nord (États-Unis, Canada, reste de l’Amérique du Nord), l’Europe (Allemagne, France, Espagne, Italie, Royaume-Uni et reste de l’Europe), l’Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l’Asie-Pacifique) et le reste du monde (Brésil et autres). En 2018, l’Amérique du Nord a dominé le marché, mais la population vieillissante croissante en Europe et en Asie-Pacifique aiderait la région à utiliser davantage la technologie de diagnostic in vitro pour la détection et le traitement des maladies.

Paysage concurrentiel - Les 10 principaux acteurs du marché

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation et Thermo Fisher Scientific sont quelques-uns des acteurs importants opérant dans le secteur mondial du marché des diagnostics in vitro. Plusieurs fusions et acquisitions ainsi que des partenariats ont été entrepris par ces acteurs pour faciliter les clients avec des produits de haute technologie et innovants dans le secteur du diagnostic in vitro.

Raisons d’acheter (Le rapport de recherche présente) :

- Taille actuelle et future du marché de 2018 à 2025 en termes de valeur (US$)

- Analyse combinée de la recherche secondaire approfondie et des commentaires de la recherche primaire par l’intermédiaire des principaux leaders d’opinion du secteur

- Détails au niveau du pays de l’adoption globale du marché des diagnostics in vitro

- Un aperçu rapide de la performance globale de l’industrie en un coup d’œil

- Analyse approfondie des principaux acteurs du secteur

- Une analyse détaillée du cadre réglementaire, des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans le secteur

- Examen de l’attractivité de l’industrie à l’aide de l’analyse des cinq forces de Porter et des jeunes entreprises

- L’étude couvre de manière exhaustive le marché à travers différents segments et sous-segments de la technologie

- Région/pays couvert : Amérique du Nord (États-Unis, Canada, reste de l’Amérique du Nord), Europe (Allemagne, France, Espagne, Italie, Royaume-Uni et reste de l’Europe), Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l’Asie-Pacifique) et reste du monde (Brésil et autres)

Options de personnalisation :

Le marché mondial des diagnostics in vitro peut être personnalisé au niveau du pays ou de tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, c’est pourquoi nous fournissons également des solutions entièrement personnalisées aux clients.

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur des diagnostics in vitro mondiaux ont été les trois principales étapes entreprises pour créer et analyser l'adoption globale des services de diagnostic in vitro dans les principales régions/pays. Une recherche secondaire exhaustive a été menée pour recueillir des données sur le marché historique de la technologie et l'estimation globale du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en compte. De plus, des entretiens primaires exhaustifs ont été menés avec des experts de l'industrie tout au long de la chaîne de valeur de la technologie de diagnostic in vitro. Après l'hypothèse et la validation des chiffres du marché par le biais d'entretiens primaires, une approche descendante a été utilisée pour prévoir la taille complète du marché mondial du diagnostic in vitro. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille globale du marché des segments et sous-segments de la technologie. La méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique du marché mondial des diagnostics in vitro par le biais de sources internes à l'entreprise telles que les rapports annuels et états financiers, les présentations de performance, les communiqués de presse, les registres d'inventaire, etc. et les sources externes, notamment les revues spécialisées, les actualités et articles, les publications gouvernementales, les données économiques, les publications des concurrents, les rapports sectoriels, les publications des organismes de réglementation, les organisations de normes de sécurité, les bases de données tierces et autres publications crédibles. Pour la collecte de données économiques, des sources telles que la Banque mondiale, le CDC, la Commission européenne (CE), les Nations unies et l'OMS, l'OCDE, entre autres, ont été utilisées.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché global, une analyse secondaire détaillée a été menée pour recueillir des informations et des parts de marché historiques pour différents segments et sous-segments de la technologie mondiale de diagnostic in vitro. Les principaux segments inclus dans le rapport sont les produits, les techniques, les applications, les utilisateurs finaux et la convivialité.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments, une analyse factorielle détaillée a été menée pour estimer la taille actuelle du marché mondial de la technologie de diagnostic in vitro. L'analyse factorielle a été menée à l'aide de variables dépendantes et indépendantes telles que l'accélération du vieillissement de la population, la prévalence croissante des troubles liés à l'âge et la demande croissante d'établissements de soins résidentiels. Les tendances historiques de la technologie mondiale de diagnostic in vitro et leur impact d'une année sur l'autre sur la taille et la part de marché dans le passé récent ont été analysées. Le scénario de l'offre et de la demande a également été étudié en profondeur.

Estimation et prévision de la taille actuelle du marché

Dimensionnement actuel du marché : Sur la base des informations exploitables tirées des 3 étapes ci-dessus, nous sommes parvenus à la taille actuelle du marché, aux principaux acteurs des principales applications et marchés, aux parts de marché de ces acteurs et à la chaîne d'approvisionnement de l'industrie. Tous les pourcentages de parts, les divisions et les ventilations du marché requis ont été déterminés à l'aide de l'approche secondaire mentionnée ci-dessus et ont été vérifiés par le biais d'entretiens primaires.

Estimation et prévision : Pour l'estimation et la prévision du marché, une pondération a été attribuée à différents facteurs, notamment les moteurs du marché, les contraintes, les opportunités et les tendances. Après avoir analysé ces facteurs, les techniques de prévision pertinentes, c'est-à-dire ascendantes/descendantes, ont été appliquées pour parvenir à la prévision du marché pour 2025 pour différents segments et sous-segments de la technologie. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur et de taux d'adoption des diagnostics In-Vitro à l'échelle mondiale

- Tous les pourcentages de parts, les divisions et les ventilations des segments et sous-segments de marché

- Les principaux acteurs des principales applications et marchés ainsi que la part de marché de chaque acteur. De plus, les stratégies de croissance adoptées par ces acteurs pour concurrencer sur le marché mondial des diagnostics In-Vitro en constante croissance

Validation de la taille et de la part du marché

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (KOL), y compris les cadres supérieurs (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, etc.). Les résultats de la recherche primaire ont été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les commentaires de la recherche primaire ont été consolidés avec les résultats secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires

Ingénierie du marché

Une technique de triangulation des données a été utilisée pour compléter le processus global d'ingénierie du marché et pour parvenir à des chiffres statistiques précis de chaque segment et sous-segment liés au marché mondial des diagnostics in vitro. Les données ont été divisées en plusieurs segments après avoir étudié divers paramètres et tendances dans des domaines tels que les produits, les techniques, les applications, l'utilisateur final, la convivialité et des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

Principal objectif de l'étude du marché du diagnostic in vitro

Les tendances actuelles et futures du marché mondial du diagnostic in vitro sont mises en évidence dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour fonder leur pouvoir discrétionnaire en matière d'investissements à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché détermineraient l'attractivité globale du marché, fournissant une plateforme aux participants industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévue du marché mondial du diagnostic in vitro en termes de valeur (USD)

- Analyser la taille actuelle et prévue du marché des différents segments et sous-segments du marché mondial du diagnostic in vitro

- Analyser les revenus et les modèles commerciaux des acteurs du marché dans l'industrie

- Comprendre les initiatives entreprises par les entreprises de diagnostic par rapport aux fournisseurs de services pour accroître l'analyse globale du diagnostic in vitro dans les principales régions

- Définir et décrire les segments et sous-segments considérés dans l'évaluation du marché mondial du diagnostic in vitro et anticiper les risques potentiels associés au marché

- Définir et analyser les réglementations gouvernementales en matière de diagnostic

- Analyser la taille actuelle et prévue du marché mondial du diagnostic in vitro pour les principales régions/pays, notamment l'Amérique du Nord (États-Unis, Canada, reste de l'Amérique du Nord), l'Europe (Allemagne, France, Espagne, Italie, Royaume-Uni, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, reste de l'Asie-Pacifique) et le reste du monde (Brésil, autres)

- Définir et analyser le paysage concurrentiel du marché mondial du diagnostic in vitro et les stratégies de croissance adoptées par les acteurs du marché pour se maintenir dans le secteur en pleine croissance

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

April 29, 2026

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

April 17, 2026

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

April 6, 2026

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

April 2, 2026