Marché hospitalier de l'Arabie saoudite : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la propriété des hôpitaux (Hôpitaux publics (Ministère de la Santé), Hôpitaux privés, Hôpitaux quasi-gouvernementaux) ; Capacité en lits (Jusqu'à 100 lits, 100 à 500 lits, Plus de 500 lits) ; Type d'hôpital (Hôpitaux généraux, Hôpitaux spécialisés, Hôpitaux multi-spécialisés) ; Type de service (Services aux patients hospitalisés, Services aux patients ambulatoires)

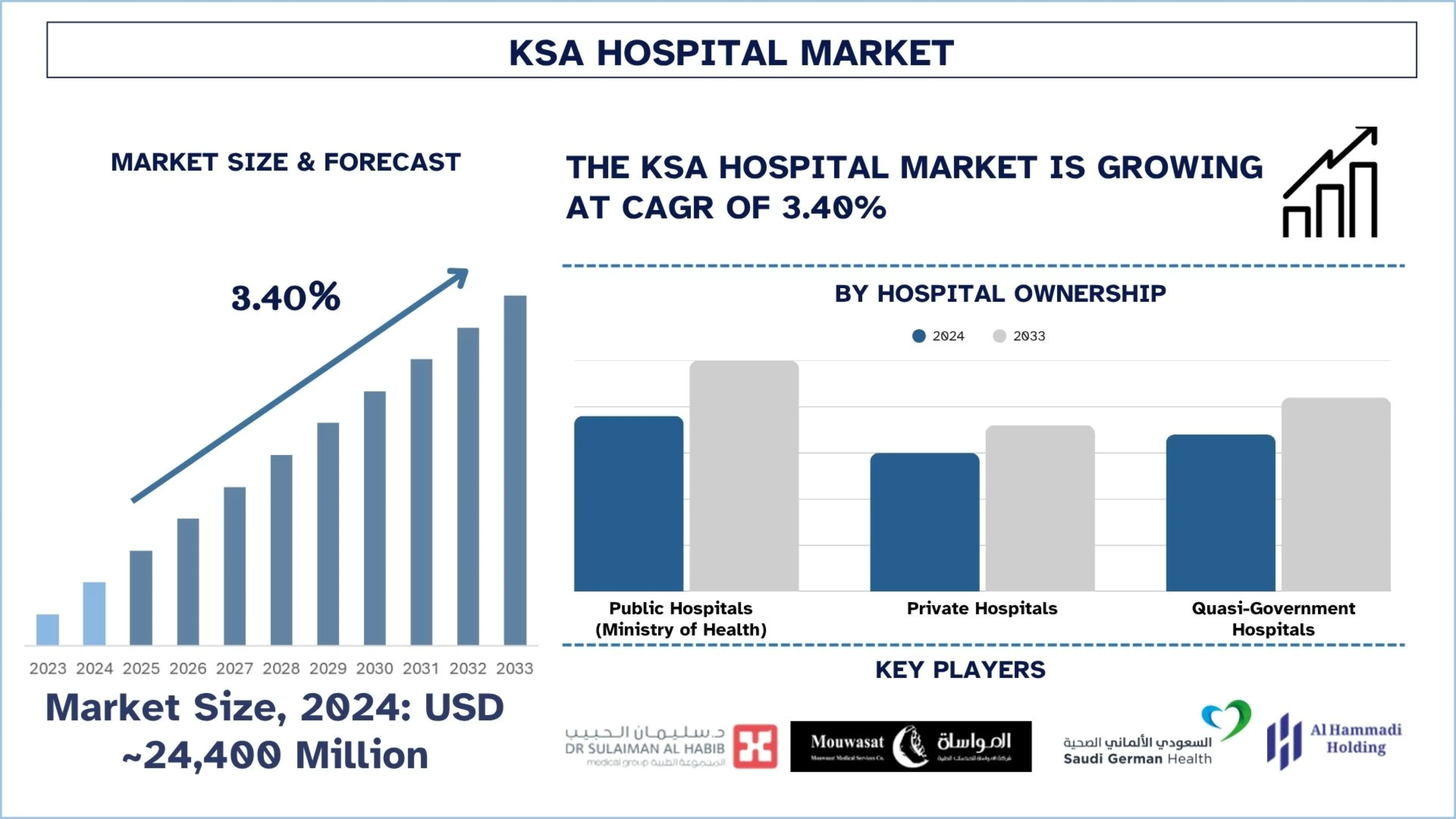

Taille et prévisions du marché des hôpitaux en Arabie saoudite

La valeur du marché des hôpitaux en Arabie saoudite était d'environ 24 400 millions de dollars américains en 2024 et devrait croître à un TCAC solide d'environ 3,40 % au cours de la période de prévision (2025-2033F), en raison de la demande croissante de services hospitaliers dans les villes en expansion comme Riyad et Djeddah.

Analyse du marché des hôpitaux en Arabie saoudite

Un hôpital est défini comme un établissement de soins de santé fournissant des services médicaux et infirmiers par un personnel qualifié et autorisé à fournir un traitement médical ou chirurgical aux personnes malades ou blessées. Il s'agit généralement d'un point essentiel pour le diagnostic, le traitement, les soins d'urgence et la réadaptation, et il est doté de personnel médical et souvent soutenu par des laboratoires de diagnostic et des centres d'imagerie, des blocs opératoires et des unités de soins intensifs. La demande croissante d'une population en croissance, l'implication accrue du secteur privé et la prévalence accrue des maladies chroniques sont des facteurs de croissance, tout comme le financement gouvernemental conformément à la Vision 2030.

Les hôpitaux d'Arabie saoudite se numérisent de plus en plus en matière de transformations, en utilisant des diagnostics basés sur l'IA, des dossiers médicaux électroniques (DME), la télémédecine et des systèmes de pharmacie automatisés. De plus, les infrastructures intelligentes, les services spécialisés et les partenariats sont utilisés par les principaux fournisseurs de soins de santé dans le cadre de la Vision 2030. En outre, la décentralisation des soins et de la prestation de services se fait par le biais de partenariats public-privé (PPP) et de modèles régionaux de regroupement de la santé par le gouvernement.

Le 14 mai 2025, l'hôpital spécialisé et centre de recherche King Faisal (KFSHRC) a signé cinq accords internationaux clés lors du Forum d'investissement saoudo-américain 2025, soulignant son engagement à faire progresser l'innovation médicale et à renforcer les collaborations stratégiques mondiales. Les accords ont été officialisés lors d'une table ronde de haut niveau intitulée « Soins de santé de nouvelle génération : collaboration saoudo-américaine dans le domaine de la biotechnologie et de la santé numérique », qui s'est tenue au Centre international de conférences King Abdulaziz à Riyad.

Tendances du marché des hôpitaux en Arabie saoudite

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché des hôpitaux en Arabie saoudite, telles que constatées par notre équipe d'experts en recherche.

Intégration des technologies hospitalières intelligentes

L'Arabie saoudite transforme son système de santé grâce à l'adoption de technologies hospitalières intelligentes. De plus, les appareils IoT et les outils de diagnostic basés sur l'intelligence artificielle sont intégrés par les hôpitaux pour améliorer l'efficacité opérationnelle et les soins aux patients grâce à des systèmes de surveillance des patients en temps réel et à la chirurgie robotique. Ces technologies stimulent la prise de décision basée sur les données, diminuent les erreurs humaines et facilitent les flux de travail. Cette évolution numérique est soutenue par la Vision 2030 du gouvernement, qui a investi dans l'infrastructure informatique de la santé. De plus, les technologies intelligentes contribuent à une gestion plus efficace des ressources et à un traitement plus personnalisé qui permet aux hôpitaux de répondre à une demande croissante et à des normes de plus en plus élevées à l'étranger.

Par exemple, le 13 mai 2025, le Dr. Sulaiman Al-Habib Medical Group a lancé le premier système robotique du genre, AuxQ, alimenté par la technologie AlinIQ AMS d'Abbott, en collaboration avec FLOW Medical Solutions. Cette étape marque une réalisation sans précédent et ouvre une nouvelle ère dans le domaine du diagnostic intelligent et de l'automatisation médicale.

Segmentation de l'industrie hospitalière

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché des hôpitaux en Arabie saoudite, ainsi que des prévisions aux niveaux régional et étatique pour 2025-2033.

Le marché des hôpitaux publics (ministère de la Santé) détenait la part dominante du marché hospitalier en 2024.

Selon le type de propriété des hôpitaux, le marché est segmenté en hôpitaux publics (ministère de la Santé), hôpitaux privés et hôpitaux quasi gouvernementaux. Parmi ceux-ci, le marché des hôpitaux publics (ministère de la Santé) détenait la part dominante du marché en 2024. La raison en est le financement important du gouvernement, la couverture géographique étendue et l'importance de fournir des soins de santé gratuits ou subventionnés aux citoyens. La majorité de la capacité de lits et de l'infrastructure de santé du Royaume se trouve dans ces hôpitaux. Le ministère de la Santé modernise les installations publiques, améliore la qualité des services, ainsi que le numérique, par exemple, l'hôpital virtuel Seha, tout en étant soutenu par la Vision 2030. Les hôpitaux publics sont également des centres de référence pour les cas complexes et critiques. Ils servent toujours de pilier d'un accès national aux soins de santé de haute qualité, en particulier dans les régions rurales et mal desservies.

Le marché de plus de 500 lits devrait croître à un TCAC important au cours de la période de prévision (2025-2033) du marché des hôpitaux en Arabie saoudite.

Selon la capacité de lits, le marché est segmenté en moins de 100 lits, 100 à 500 lits et plus de 500 lits. Parmi ceux-ci, le segment de plus de 500 lits devrait croître à un TCAC important au cours de la période de prévision (2025-2033). Avec plus de 500 lits, les hôpitaux sont des acteurs clés de la croissance en offrant des soins complets et à haute capacité dans de multiples spécialités. Ils peuvent traiter des cas complexes, réduire les temps d'attente des patients et intégrer les dernières technologies telles que la chirurgie robotique et les unités de soins intensifs intelligentes. Ces installations offrent des possibilités de rendement élevé pour les investisseurs et les entreprises, car elles entraînent une augmentation du débit de patients et du soutien gouvernemental dans le cadre de la Vision 2030.

Paysage concurrentiel de l'industrie hospitalière

Le marché des hôpitaux en Arabie saoudite est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principaux hôpitaux d'Arabie saoudite

Parmi les principaux acteurs du marché, citons Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL et King Saud Medical City (KSMC).

Évolution récente du marché des hôpitaux en Arabie saoudite

Le 27 mai 2025, ImmunityBio, Inc. a annoncé la signature d'un protocole d'entente stratégique avec le ministère de l'Investissement de l'Arabie saoudite (MISA), l'hôpital spécialisé et centre de recherche King Faisal (KFSHRC) et le centre international de recherche médicale King Abdullah (KAIMRC). Cette collaboration multipartite introduira la plateforme Cancer BioShield approuvée par la FDA en Arabie saoudite et au Moyen-Orient, ouvrant la voie à une nouvelle ère de thérapies immuno-restauratrices pour les patients atteints de cancer.

Le 22 avril 2025, le ministère saoudien de la Santé a annoncé le lancement d'une consultation électronique publique visant à identifier les principaux sujets de santé pour lesquels des consultations médicales devraient être offertes par le biais de services virtuels.

Le 26 mars 2025, l'hôpital spécialisé et centre de recherche King Faisal a lancé le premier programme de soins palliatifs dédié aux adolescents et aux jeunes adultes dans le monde arabe. Cette initiative vise à améliorer la qualité de vie des jeunes patients atteints de maladies potentiellement mortelles en offrant des soins intégrés tout au long de leur parcours de traitement.

Couverture du rapport sur le marché des hôpitaux en Arabie saoudite

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 3,40 % |

Taille du marché 2024 | Environ 24 400 millions de dollars américains |

Entreprises profilées | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Portée du rapport | Tendances du marché, moteurs et contraintes ; estimation et prévision des revenus ; analyse de la segmentation ; analyse de l'offre et de la demande ; paysage concurrentiel ; profilage d'entreprise |

Segments couverts | Par type de propriété d'hôpital, par capacité de lits, par type d'hôpital, par type de service, par région |

Raisons d'acheter le rapport sur le marché des hôpitaux en Arabie saoudite :

L'étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l'industrie.

Le rapport passe brièvement en revue la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des principaux pairs de l'industrie, en se concentrant principalement sur les principales données financières des entreprises, les portefeuilles des propriétaires d'hôpitaux, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie de l'industrie au niveau régional.

Options de personnalisation :

Le marché des hôpitaux en Arabie saoudite peut être personnalisé davantage selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; par conséquent, n'hésitez pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché hospitalier de l'Arabie saoudite (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché hospitalier de l'Arabie saoudite afin d'évaluer son application dans les principales régions d'Arabie saoudite. Nous avons mené des recherches secondaires exhaustives pour collecter des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts du secteur dans l'ensemble de la chaîne de valeur hospitalière. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché hospitalier de l'Arabie saoudite. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la propriété des hôpitaux, la capacité de lits, le type d'hôpital et le type de service, au sein du marché hospitalier de l'Arabie saoudite.

L'objectif principal de l'étude du marché hospitalier de l'Arabie saoudite

L'étude identifie les tendances actuelles et futures du marché hospitalier de l'Arabie saoudite, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de pionnier. Les autres objectifs quantitatifs des études comprennent :

- Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché du marché hospitalier de l'Arabie saoudite et de ses segments en termes de valeur (USD).

- Segmentation du marché hospitalier : Les segments de l'étude comprennent les domaines de la propriété des hôpitaux, de la capacité de lits, du type d'hôpital et du type de service.

- Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie hospitalière.

- Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché hospitalier et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché hospitalier de l'Arabie saoudite et son potentiel de croissance ?

Le marché hospitalier de l'Arabie saoudite était évalué à environ 24 400 millions de dollars américains en 2024 et devrait croître à un TCAC de 3,40 % au cours de la période de prévision (2025-2033). Cette croissance est alimentée par la prévalence croissante du diabète, des maladies cardiovasculaires et de l'obésité, ce qui entraîne des besoins en soins de longue durée.

Q2 : Quel segment détient la plus grande part du marché hospitalier d'Arabie saoudite par type de propriété hospitalière ?

Les hôpitaux publics (relevant du Ministère de la Santé) dominent le marché hospitalier en Arabie Saoudite, bénéficiant d'un soutien gouvernemental important, de services gratuits ou subventionnés et d'une couverture géographique étendue, en particulier dans les zones rurales et mal desservies.

Q3 : Quels sont les principaux moteurs de croissance du marché hospitalier de l'Arabie saoudite ?

Les principaux moteurs comprennent l'augmentation de la population et de la demande de soins de santé, le développement des infrastructures soutenues par le gouvernement, une augmentation des investissements privés dans les soins de santé et la transformation numérique de la santé soutenue par les réformes de Vision 2030.

Q4: Quelles sont les technologies et tendances émergentes sur le marché hospitalier du Royaume d'Arabie saoudite (KSA) ?

Les principales tendances comprennent l'adoption de la télémédecine, l'intelligence artificielle dans les diagnostics, l'infrastructure hospitalière intelligente et les dossiers de santé électroniques (DSE). Les systèmes de soins de santé virtuels comme Seha Virtual Hospital élargissent également l'accès aux soins spécialisés.

Q5 : Quels sont les principaux défis sur le marché hospitalier en Arabie saoudite ?

Les défis comprennent les pénuries de personnel de santé, les obstacles réglementaires à l'investissement privé, les disparités régionales dans l'accès aux services et le coût élevé de la mise en œuvre de l'infrastructure numérique dans les zones reculées.

Q6 : Quels sont les acteurs clés du marché hospitalier en Arabie Saoudite ?

Voici quelques-unes des principales entreprises du secteur hospitalier du Royaume d'Arabie saoudite :

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

Q7 : Comment Vision 2030 influence-t-elle le marché hospitalier en Arabie saoudite ?

Vision 2030 transforme le paysage hospitalier saoudien en encourageant les partenariats public-privé (PPP), en favorisant l'adoption de la santé numérique et en mettant en œuvre des groupements régionaux de santé, ce qui améliore la prestation de services et accroît l'intérêt des investisseurs.

Q8 : Quelles sont les opportunités d'investissement dans le secteur hospitalier saoudien pour les acteurs étrangers et privés ?

Le marché hospitalier saoudien offre de vastes opportunités dans le développement d'hôpitaux spécialisés, les solutions de télésanté, l'intégration de l'IA et l'infrastructure du tourisme médical. Grâce à des réglementations favorables et aux réformes de Vision 2030, les investisseurs internationaux sont de plus en plus nombreux à entrer sur le marché.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)