Marché du biochar en Amérique latine : Analyse actuelle et prévisions (2025-2033)

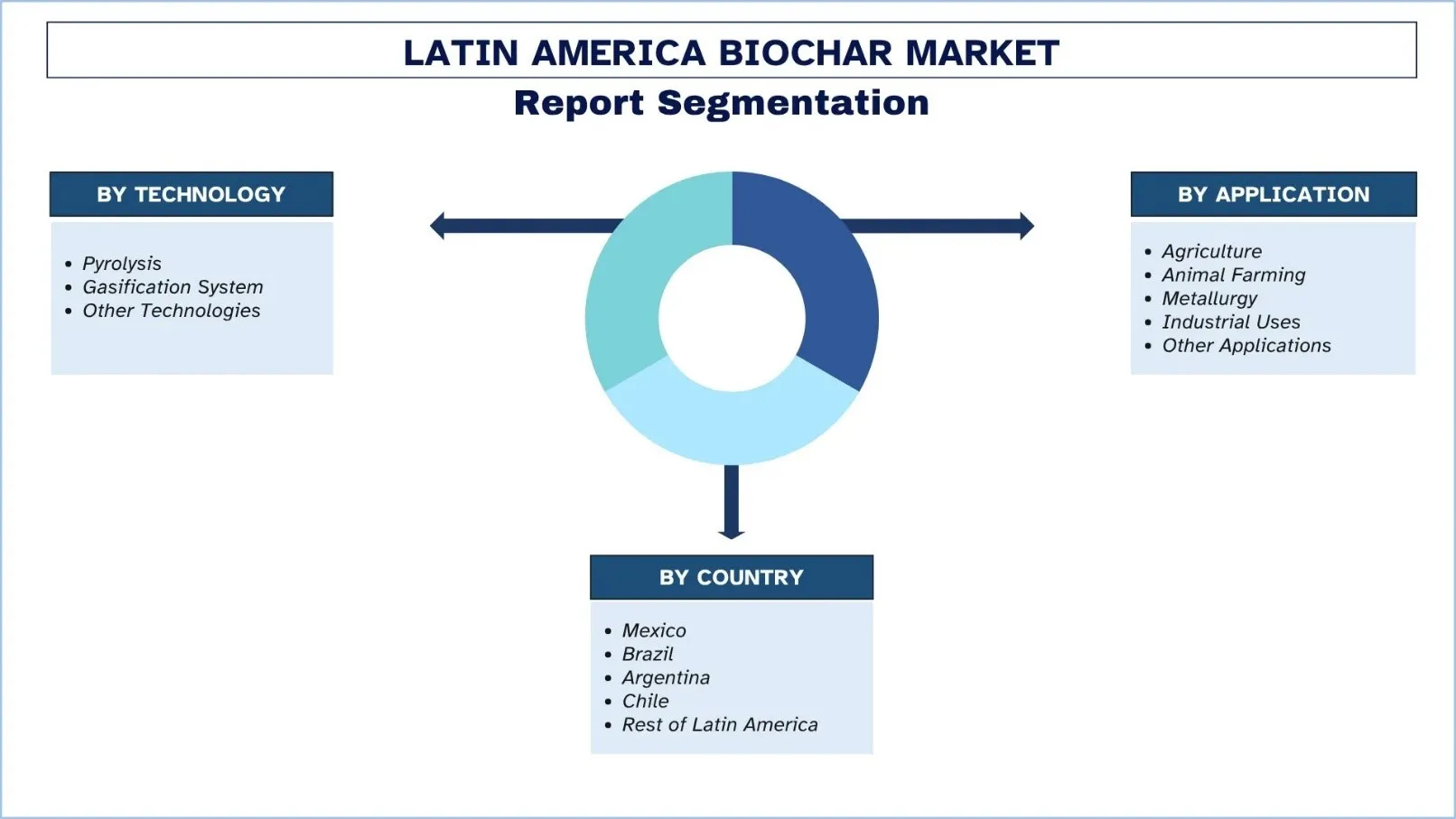

Accent mis sur la technologie (pyrolyse, systèmes de gazéification et autres technologies), par application (agriculture, élevage, métallurgie, usages industriels et autres applications), par pays (Mexique, Brésil, Argentine, Chili, reste de l'Amérique latine)

Taille et prévisions du marché du biochar en Amérique latine

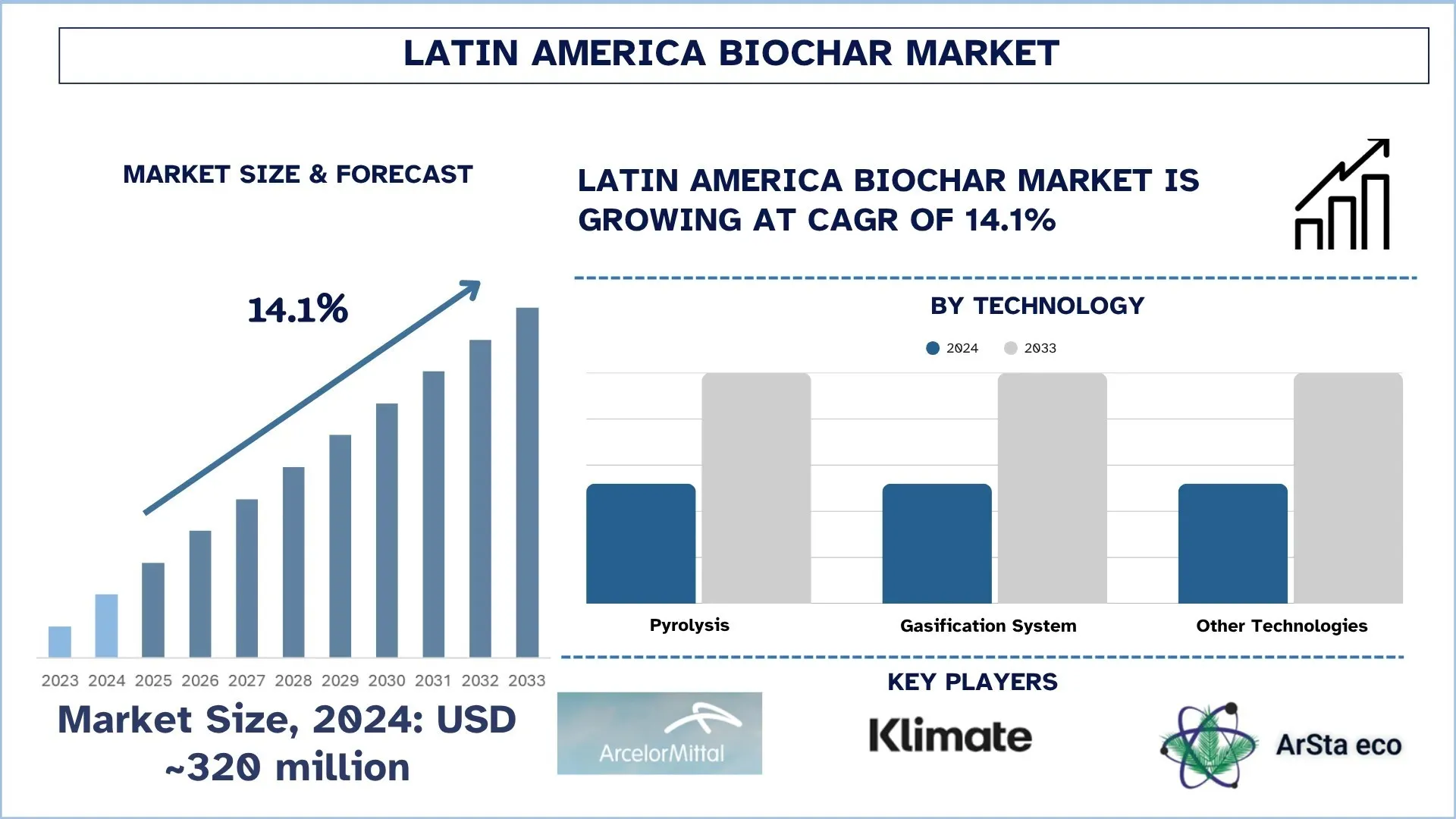

La valeur du marché du biochar en Amérique latine était de 320 millions de dollars américains en 2024 et devrait croître à un TCAC élevé d'environ 14,1 % au cours de la période de prévision (2025-2033F). Le marché du biochar en Amérique latine a été soutenu par des politiques gouvernementales croissantes ainsi que par un intérêt accru du secteur agricole. À mesure que l'accent mis sur la durabilité dans l'agriculture, l'élevage et les applications industrielles s'intensifie, la demande de biochar devrait encore augmenter dans les années à venir.

Analyse du marché du biochar en Amérique latine

Le biochar est une substance stable et riche en carbone formée par le chauffage de la biomasse comme les résidus de cultures, les déchets d'élagage ou les sous-produits de scierie dans des conditions de faible teneur en oxygène. Lorsqu'il est appliqué aux sols, il améliore la structure, augmente la capacité d'échange de cations, améliore la rétention d'eau et diminue les pertes de nutriments. Il est également soluble dans les matériaux de construction et les milieux de filtration, et il peut également être mesuré et crédité comme stockage de carbone à long terme.

Le marché latino-américain est dynamisé par plusieurs forces. L'agriculture nécessite des substances qui donnent des résultats en période de sécheresse ou d'érosion des sols, et le biochar offre des avantages quantifiables lorsqu'il est utilisé avec du compost ou des engrais minéraux. Les villes et les centres forestiers auront besoin d'une méthode pour éliminer la biomasse par la combustion et les décharges ; par conséquent, la conversion des résidus en biochar réduit les coûts d'élimination et les risques de fuite de méthane, en plus de produire des biens commercialisables. Les entreprises clientes élargissent l'approvisionnement en éliminations de carbone à long terme qui génèrent un flux de revenus supplémentaire dans les projets confirmés. La présence de sucreries, de scieries et de transformateurs de café réduit la logistique de la matière première et augmente le temps de disponibilité grâce à la co-implantation des réacteurs.

De plus, de nombreuses entreprises se lancent dans la production de biochar conformément aux objectifs de réduction des émissions de carbone. Par exemple, en 2024, NetZero, une société française d'élimination du carbone, a reçu 19,5 millions de dollars américains de nouveaux fonds de STOA Infra and Energy dans le but d'étendre la présence de la société au Brésil.

Tendances du marché du biochar en Amérique latine

Cette section traite des principales tendances du marché qui influencent les différents segments du marché du biochar en Amérique latine, telles que constatées par notre équipe d'experts en recherche.

Les programmes de transformation des résidus en biochar bénéficient d'un soutien politique :

Le biochar commence à être reconnu par les gouvernements et les agences de développement comme une solution d'infrastructure, plutôt que comme un intrant agricole de niche, en Amérique latine. De nouvelles initiatives municipales et régionales orientent les résidus de cultures, les déchets d'élagage et les sous-produits de scierie vers du biochar certifié, en faisant correspondre les objectifs de détournement des déchets d'enfouissement avec la restauration des sols et l'élimination du carbone. Les établissements publics testent également le biochar pour l'aménagement paysager des zones urbaines et la réhabilitation des zones post-incendie, et les ministères de l'Agriculture testent des modèles de cofinancement qui fournissent des subventions d'équipement avec une assistance technique aux coopératives. Un financement concessionnel est fourni par les banques de développement et les agences d'innovation pour réduire les risques des premières usines et un financement axé sur les résultats. Avec la maturation des normes de surveillance et de permanence, les organismes de réglementation relient la gestion des résidus, la réduction du méthane et l'émission de crédits carbone. On obtient ainsi une voie plus directe vers les exigences de gestion des déchets pour les projets de biochar bancables soutenant les systèmes alimentaires et les villes.

En 2025, le conseil d'administration de l'Integrity Council for the Voluntary Carbon Market (Integrity Council) a approuvé la version 1.0 du protocole Biochar américain et canadien de la Climate Action Reserve comme satisfaisant à ses principes fondamentaux du carbone (Core Carbon Principles - CCP) à haute intégrité et la version 3.0 du protocole forestier mexicain comme approuvée par la CCP en attendant des mesures correctives.

Segmentation clé du marché :

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché du biochar en Amérique latine, ainsi que des prévisions aux niveaux national et régional pour 2025-2033.

La pyrolyse a affiché une croissance prometteuse sur le marché du biochar.

Le marché du biochar en Amérique latine est classé en pyrolyse, en systèmes de gazéification et autres technologies selon la technologie. Parmi celles-ci, le segment de la pyrolyse a occupé la plus grande part de marché. Parmi les principaux aspects qui ont contribué à la croissance du marché, on peut citer la flexibilité de la matière première grâce aux résidus de cultures, aux déchets forestiers et aux déchets verts urbains ; l'augmentation des rendements en carbone fixe qui peuvent être convertis en quantités plus importantes de biochar vendables par tonne de biomasse ; la nature modulaire de la conception du réacteur avec de faibles dépenses d'investissement et une mise en service plus rapide ; la capacité du réacteur d'agglomération à être situé dans les usines et à créer un approvisionnement constant et à capturer la chaleur résiduelle ; la qualité constante des produits, ce qui améliore le rendement agronomique et la créditation carbone.

La catégorie de l'agriculture domine le marché du biochar en Amérique latine.

Selon les applications, le marché du biochar en Amérique latine est segmenté en agriculture, en élevage, en métallurgie, en utilisations industrielles et autres applications. Parmi celles-ci, la catégorie de l'agriculture a détenu une part de marché notable. En raison de l'application croissante du biochar dans l'agriculture et de l'augmentation de la fertilité grâce à l'ajout de carbone dans le sol, la demande a considérablement augmenté.

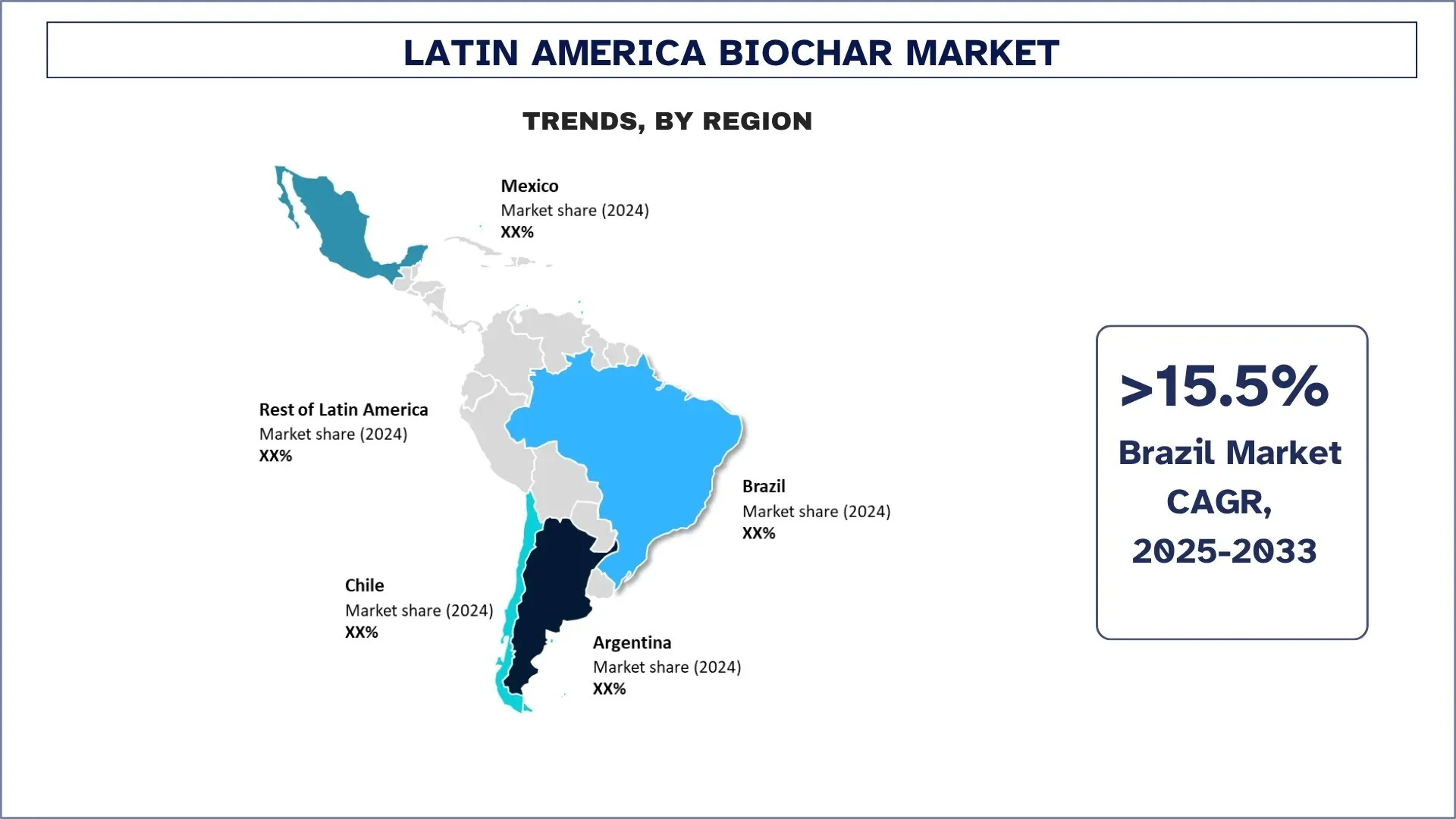

Le Brésil devrait croître à un rythme considérable au cours de la période de prévision.

Le Brésil se développe en tant que marché d'ancrage en Amérique latine avec le biochar en raison de la grande disponibilité de la bagasse de canne à sucre, des résidus de bois et des déchets verts municipaux. Les développeurs de réacteurs continus co-implantent des usines avec des réacteurs continus pour obtenir des matières premières, recycler la chaleur résiduelle et fournir des produits du sol aux pâturages et aux cultures en rangs. Le flux de revenus supplémentaire apporté par l'intérêt des acheteurs de carbone corporatifs et le débat sur le marché national du carbone et le financement climatique améliorent le niveau de bancabilité. Le biochar d'ingénierie est également testé par les premiers utilisateurs dans le béton et l'asphalte. Les principales limites seront la fiabilité du réseau dans les États internes, la logistique portuaire et les autorisations inégales.

Paysage concurrentiel de l'industrie du biochar en Amérique latine :

Le marché du biochar en Amérique latine est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés de biochar en Amérique latine

Les principaux acteurs du marché sont ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold et Klimate ApS.

Couverture du rapport sur le marché du biochar en Amérique latine

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 14,1 % |

Taille du marché en 2024 | 320 millions de dollars américains |

Analyse par pays | Mexique, Brésil, Argentine, Chili, reste de l'Amérique latine |

Principal pays contributeur | Le Brésil devrait dominer le marché au cours de la période de prévision. |

Sociétés profilées | ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold et Klimate ApS. |

Portée du rapport | Tendances, moteurs et contraintes du marché ; estimation et prévisions des revenus ; analyse de segmentation ; analyse de la demande et de l'offre ; paysage concurrentiel ; profilage d'entreprise |

Segments couverts | par technologie, par application, par pays |

Raisons d'acheter le rapport sur le marché du biochar en Amérique latine :

L'étude comprend une analyse de la taille du marché et des prévisions confirmée par des experts clés authentifiés de l'industrie.

Le rapport passe brièvement en revue la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des principaux pairs de l'industrie, en se concentrant principalement sur les principales données financières, les portefeuilles de types, les stratégies d'expansion et les développements récents de l'entreprise.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché à travers différents segments.

Analyse approfondie au niveau national de l'industrie.

Options de personnalisation :

Le marché du biochar en Amérique latine peut être davantage personnalisé selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché du biochar en Amérique latine (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du biochar en Amérique latine afin d'évaluer son application dans les principaux pays. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du biochar. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie de marché

Nous avons utilisé des techniques de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché du biochar en Amérique latine. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, par technologie, par application et par pays au sein du marché du biochar en Amérique latine.

L'objectif principal de l'étude de marché sur le biochar en Amérique latine

L'étude identifie les tendances actuelles et futures du marché du biochar en Amérique latine, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché au niveau des pays, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer les prévisions actuelles et la taille du marché du biochar en Amérique latine et de ses segments en termes de valeur (USD).

Segmentation du marché du biochar en Amérique latine : Les segments de l'étude comprennent les domaines par technologie, application et par

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du biochar en Amérique latine.

Analyse par pays : Mener une analyse détaillée par pays pour les principaux domaines tels que le Mexique, le Brésil, l'Argentine, le Chili et le reste de l'Amérique latine.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché du biochar en Amérique latine et stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché du biochar en Amérique latine et son potentiel de croissance ?

Le marché du biochar en Amérique latine était évalué à 320 millions en 2024 et devrait croître à un TCAC de 14,1 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché du biochar en Amérique latine par technologie ?

Le segment de la pyrolyse détient la part de marché la plus importante en raison de l'augmentation des rendements en carbone fixe qui peuvent être convertis en quantités plus importantes et vendables de biochar par tonne de biomasse.

Q3 : Quels sont les facteurs déterminants de la croissance du marché du biochar en Amérique latine ?

• Régénération des sols et pression sur les rendements dans l'agriculture : les agriculteurs se tournent vers le biochar pour restaurer les sols dégradés, retenir l'humidité et améliorer la productivité des cultures dans des conditions de stress climatique.

• Ouverture des marchés du carbone réglementés et volontaires : les voies de crédit (conformité et volontariat) améliorent la rentabilité des projets, créant de nouvelles sources de revenus pour les producteurs de biochar.

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché du biochar en Amérique latine ?

• Les programmes de transformation des résidus en biochar obtiennent un soutien politique : Les incitations à valoriser les résidus agricoles (par exemple, la canne à sucre, le palmier, le cacao, le café) accélèrent le déploiement de la transformation des déchets en biochar et l'utilisation de chaleur/d'électricité à proximité du réseau.

• Des projets pilotes à l'échelle industrielle dans les chaînes de valeur tropicales : Les fours modulaires et continus et le MRV normalisé permettent des déploiements multisites dans les centres de plantation, intégrant le biochar dans les mélanges d'engrais et les services d'amendement des sols.

Q5 : Quels sont les principaux défis du marché du biochar en Amérique latine ?

• Délai d'émission des crédits et complexité du MRV : Des cycles de vérification longs, des références hétérogènes et des coûts de collecte de données retardent les flux de trésorerie et augmentent le risque du projet.

• Risque d'exécution des politiques et du financement : Des réglementations fragmentées, des goulets d'étranglement en matière d'autorisation et la volatilité des taux de change et d'intérêt peuvent ralentir la réalisation du projet et compliquer la superposition de capitaux.

Q6 : Quel pays domine le marché du biochar en Amérique latine ?

Le Brésil domine le marché latino-américain du biochar en raison d'un secteur agricole important et des applications du biochar dans l'élevage.

Q7 : Quels sont les principaux acteurs du marché du biochar en Amérique latine ?

Quelques-unes des principales entreprises de Biochar en Amérique latine sont :

• ArcelorMittal BioFlorestas

• Aperam BioEnergia

• NetZero

• Pyrogreen (Singoo)

• PACIFIC Biochar

• ArSta Eco

• Airex Industries

• Carbon Gold

• Klimate ApS

Q8 : Quelles sont les opportunités pour les entreprises sur le marché du biochar en Amérique latine ?

• Crédits de haute qualité, haut de gamme, grâce à de nouvelles méthodologies : les protocoles CDR de biochar de nouvelle génération (lignes de base conservatrices, contrôle des fuites, tests de durabilité, MRV numérique et comptabilisation des co-bénéfices) permettent d’obtenir des crédits qui répondent aux attentes de l’ICVCM/SBTi et exigent des primes de prix. Des structures telles que les achats anticipés prépayés, les contrats à terme et le regroupement de portefeuilles pour les petits exploitants peuvent débloquer le financement de projets et raccourcir les délais de récupération.

• Actions d’économie circulaire utilisant des résidus locaux : la colocalisation de la pyrolyse avec des pôles agro-industriels (bagasse de canne à sucre, pulpe/écorce de café, coques de cacao, balle de riz, résidus de palmiers et de foresterie) transforme les passifs de déchets en produits de grande valeur : biochar pour les sols et les mélanges de compost, ainsi que de la chaleur/électricité et des condensats utilisables.

Q9 : Comment les préférences des consommateurs façonnent-elles le développement de produits sur le marché du biochar en Amérique latine ?

Les acheteurs privilégient l'élimination du carbone traçable et de haute intégrité, la circularité basée sur les résidus, la performance agronomique et la facilité d'utilisation, ce qui pousse les producteurs vers des crédits certifiés, le MRV numérique, les matières premières d'origine locale, les formulations enrichies en nutriments, la qualité standardisée, les fours modulaires et la distribution conviviale pour les agriculteurs.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'anisole en Inde : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de qualité (jusqu'à 99,5 % et supérieur à 99,5 %) ; Application (produits pharmaceutiques, produits agrochimiques, parfums et fragrances, colorants et autres) ; et Région/États

Marché des produits chimiques d'étanchéité en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (membrane bitumineuse, revêtements cimentaires, revêtements acryliques, revêtements en polyuréthane (PU), revêtements élastomères et autres) ; secteur d'utilisation finale (secteur commercial, secteur résidentiel, secteur des infrastructures, secteur industriel et autres) ; et pays.

Marché du percarbonate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type (couché, non couché et comprimé) ; l’application (agents détergents, agents de nettoyage, agents de blanchiment, traitements de l’eau et autres) ; l’utilisation finale (nettoyage ménager, lessive, nettoyage industriel, industrie textile, industrie chimique, industrie papetière, industrie alimentaire et autres) ; et la région/le pays

Marché de l'hexamétaphosphate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la qualité (qualité alimentaire et qualité technique) ; Forme (granulaire, poudre et plaques de verre) ; Application (traitement de l'eau, additifs alimentaires, détergents et agents de nettoyage, céramique et construction, pétrole et gaz, et autres) ; et région/pays