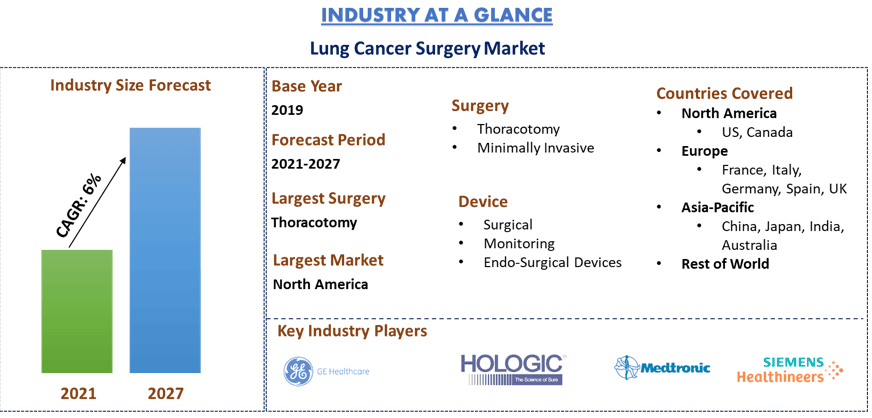

Marché de la chirurgie du cancer du poumon : Analyse actuelle et prévisions (2021-2027)

Accent mis sur le type de chirurgie (Thoracotomie, Chirurgie mini-invasive), le type d'appareil (Appareils chirurgicaux, de surveillance et d'endochirurgie) ; et la région et le pays.

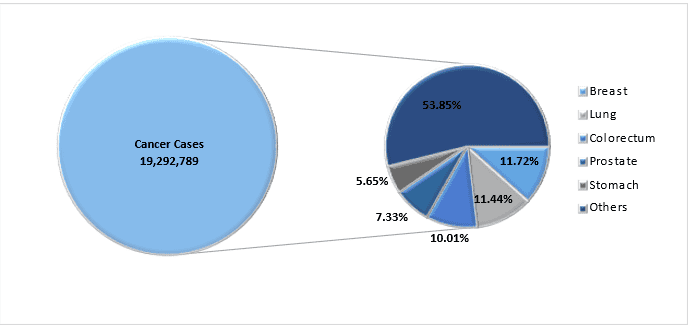

Les traitements conventionnels contre le cancer sont toujours les thérapies les plus pratiquées et les plus canoniques des stratégies médicales anti-cancer actuelles. Ils comprennent la chirurgie, la chimiothérapie et la radiothérapie, tandis que la chirurgie du cancer du poumon apparaît comme la nouvelle approche qui est de plus en plus acceptée et qui n'a été innovée et approuvée que récemment. Début 2018, environ 32 anticorps monoclonaux ont été approuvés par la FDA ou l'EMA pour la chirurgie du cancer du poumon à des fins d'indication et médicales contre le cancer. L'augmentation de l'incidence du cancer et l'augmentation de la population gériatrique devraient stimuler la croissance du marché. En 2020, on estime à 19,3 millions le nombre de nouveaux cas de cancer (18,1 millions si l'on exclut le cancer de la peau non mélanome) qui seront diagnostiqués dans le monde, avec près de 10,0 millions de décès dus au cancer (9,9 millions si l'on exclut le cancer de la peau non mélanome).

Le cancer du poumon est le cancer le plus fréquent dans le monde, et il croît plus rapidement que les cancers du sein, du côlon et de la prostate combinés. Le taux le plus élevé de diagnostic de cancer est de 11,6 %, suivi de 11,6 % pour le cancer du sein féminin et de 10,2 % pour le cancer colorectal. De plus, le cancer du poumon est la principale cause de morbidité et de mortalité par cancer chez les hommes, tandis qu'il se classe au troisième rang en termes d'incidence et au deuxième rang en termes de mortalité chez les femmes, après le cancer du sein et le cancer colorectal. Les taux d'incidence et de mortalité sont environ deux fois plus élevés chez les hommes que chez les femmes, tandis que le rapport hommes/femmes varie considérablement selon les régions, allant de 1,2 en Amérique du Nord à 5,6 en Afrique du Nord.

L'augmentation de l'incidence du cancer dans le monde en raison de l'augmentation de la population gériatrique a été l'un des principaux facteurs qui augmentent la croissance du marché. En 2020, selon l'OMS, le cancer était considéré comme l'une des principales causes de décès dans le monde. Près de 10 millions de personnes meurent du cancer chaque année, ce qui en fait la deuxième cause de décès dans le monde. Les scintigraphies de médecine nucléaire peuvent aider à trouver des tumeurs et à analyser l'étendue de la propagation du cancer dans le corps (ce que l'on appelle le stade du cancer). Elles peuvent également être utilisées pour déterminer si le traitement est efficace.

Cas de cancer dans le monde, 2020

GE Healthcare, Johnson and Johnson, Olympus Corporation, Siemens Healthineers AG, Ethicon Inc., Medtronic Plc. et KARL STORZ GmbH sont quelques-uns des principaux acteurs opérant sur le marché de la chirurgie du cancer du poumon. Plusieurs fusions et acquisitions ainsi que des partenariats ont été entrepris par ces acteurs afin de faciliter l'accès des clients à des produits de haute technologie et innovants.

Aperçus présentés dans le rapport

"Parmi les types de chirurgie, le segment de la thoracotomie détient la part la plus importante"

En fonction du type de chirurgie, le marché est fragmenté en thoracotomie et en chirurgie mini-invasive. Le segment de la thoracotomie a dominé le marché avec une part de XX % en 2020 et devrait maintenir sa domination au cours de la période de prévision en raison de l'ensemble diversifié de mécanismes d'action cliniquement pertinents.

"Parmi les types d'appareils, les appareils endo-chirurgicaux devraient croître au TCAC le plus élevé au cours de la période analysée"

En fonction du type d'appareil, le marché est fragmenté en appareils chirurgicaux, de surveillance et endo-chirurgicaux. En 2020, les appareils chirurgicaux représentaient une part de chiffre d'affaires du marché de XX % et devraient atteindre XX milliards de dollars US au cours de la période analysée.

"L'Amérique du Nord représente l'un des plus grands marchés de la chirurgie du cancer du poumon"

Pour une meilleure compréhension de la dynamique du marché de la chirurgie du cancer du poumon, une analyse détaillée a été menée pour différentes régions du monde, notamment l'Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l'APAC) et le reste du monde. L'Amérique du Nord a dominé le marché et a généré un chiffre d'affaires de XX milliards de dollars US en 2020. Selon l'American Cancer Society, il y aura environ 235 760 nouveaux cas de cancer du poumon aux États-Unis en 2021 (119 100 hommes et 116 660 femmes), et environ 131 880 décès dus au cancer du poumon (69 410 chez les hommes et 62 470 chez les femmes).

Raisons d'acheter ce rapport :

- L'étude comprend une analyse de la taille du marché et des prévisions validées par des experts clés authentifiés du secteur

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil

- Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières de l'entreprise, le portefeuille de produits, les stratégies d'expansion et les développements récents

- Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie

- L'étude couvre de manière exhaustive le marché à travers différents segments

- Analyse approfondie au niveau régional de l'industrie

Options de personnalisation :

Le marché de la chirurgie du cancer du poumon peut être davantage personnalisé en fonction des besoins ou de tout autre segment de marché. En outre, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, n'hésitez donc pas à nous contacter pour obtenir un rapport qui corresponde parfaitement à vos besoins.

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur du marché mondial des diagnostics vétérinaires ont été les trois principales étapes entreprises pour créer et analyser l'adoption des diagnostics vétérinaires dans différents segments à travers les principales régions du monde. Une recherche secondaire exhaustive a été menée pour collecter les chiffres du marché historique et estimer la taille du marché actuel. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont également été menés avec des experts de l'industrie tout au long de la chaîne de valeur du secteur des diagnostics vétérinaires. Après l'hypothèse et la validation des chiffres du marché par le biais d'entretiens primaires, nous avons utilisé une approche descendante/ascendante pour prévoir la taille complète du marché. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments auxquels l'industrie appartient. La méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique des diagnostics vétérinaires à travers des sources internes à l'entreprise telles que le rapport annuel et les états financiers, les présentations de performances, les communiqués de presse, etc., et des sources externes, notamment des revues, des actualités et des articles, des publications gouvernementales, des publications de concurrents, des rapports sectoriels, une base de données tierce et d'autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché des diagnostics vétérinaires, nous avons mené une analyse secondaire détaillée pour recueillir des informations sur le marché historique et partager les différents segments pour les principales régions. Les principaux segments inclus dans le rapport sont les produits, la technologie, le type d'animal et l'utilisateur final. D'autres analyses au niveau des pays ont été menées pour évaluer l'adoption globale des diagnostics vétérinaires dans chaque région.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, nous avons mené une analyse factorielle détaillée pour estimer la taille actuelle du marché des diagnostics vétérinaires. De plus, nous avons mené une analyse factorielle à l'aide de variables dépendantes et indépendantes telles que l'augmentation de la population d'animaux de compagnie et l'augmentation des dépenses en santé animale. Une analyse approfondie a été menée pour les scénarios d'offre et de demande, en tenant compte des principaux partenariats, fusions et acquisitions, expansions commerciales et lancements de produits dans l'industrie des diagnostics vétérinaires à travers le monde.

Estimation et prévision de la taille actuelle du marché

Taille actuelle du marché : Sur la base des informations exploitables des 3 étapes ci-dessus, nous sommes arrivés à la taille actuelle du marché, aux principaux acteurs du marché des diagnostics vétérinaires et aux parts de marché des segments. Toutes les parts de pourcentage requises et les ventilations du marché ont été déterminées à l'aide de l'approche secondaire mentionnée ci-dessus et ont été vérifiées par le biais d'entretiens primaires.

Estimation et prévision : Pour l'estimation et la prévision du marché, des pondérations ont été attribuées à différents facteurs, notamment les moteurs et les tendances, les contraintes et les opportunités disponibles pour les parties prenantes. Après avoir analysé ces facteurs, les techniques de prévision pertinentes, c'est-à-dire l'approche descendante/ascendante, ont été appliquées pour arriver à la prévision du marché d'environ 2027 pour différents segments et sous-segments sur les principaux marchés mondiaux. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur (USD) et le taux d'adoption des diagnostics vétérinaires sur les principaux marchés nationaux

- Toutes les parts de pourcentage, les divisions et les ventilations des segments et sous-segments du marché

- Les principaux acteurs du marché des diagnostics vétérinaires en termes de services offerts. De plus, les stratégies de croissance adoptées par ces acteurs pour concurrencer sur le marché en croissance rapide

Validation de la taille et de la part de marché

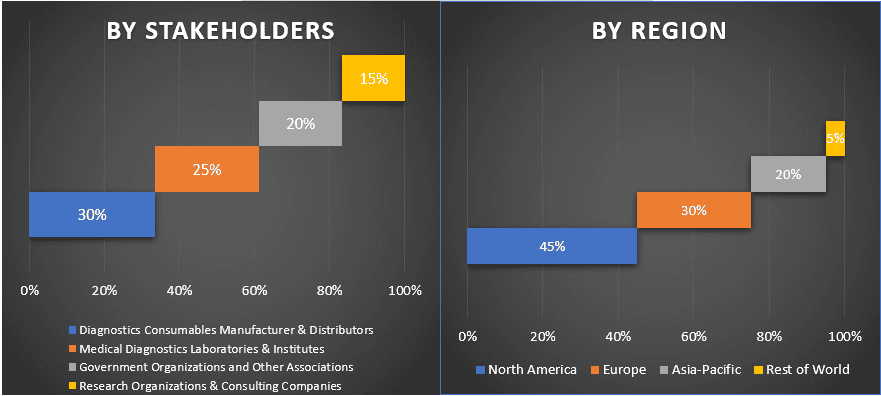

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (KOL), y compris les cadres de haut niveau (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, chef de pays, etc.) dans les principales régions. Les résultats de la recherche primaire ont ensuite été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les informations issues de la recherche primaire ont été regroupées avec les résultats secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires dans différentes régions

Ingénierie du marché

La technique de triangulation des données a été utilisée pour compléter l'estimation globale du marché et pour arriver à des chiffres statistiques précis pour chaque segment et sous-segment du marché des diagnostics vétérinaires. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines des produits, de la technologie, du type d'animal et de l'utilisateur final du marché des diagnostics vétérinaires.

Objectif principal de l'étude du marché des diagnostics vétérinaires

Les tendances actuelles et futures du marché des diagnostics vétérinaires ont été mises en évidence dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour baser leur discrétion pour les investissements à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché ont déterminé l'attractivité globale du marché au niveau régional, offrant une plateforme au participant industriel pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévisionnelle du marché des diagnostics vétérinaires en termes de valeur (USD). De plus, analyser la taille actuelle et prévisionnelle du marché des différents segments et sous-segments

- Les segments de l'étude comprennent les domaines des produits, de la technologie, du type d'animal et des utilisateurs finaux

- Analyser la chaîne de valeur impliquée avec la présence de divers intermédiaires, ainsi qu'analyser les comportements des clients et des concurrents de l'industrie

- Analyser la taille actuelle et prévisionnelle du marché du marché des diagnostics vétérinaires pour la principale région

- Les principales régions étudiées dans le rapport comprennent l'Amérique du Nord (les États-Unis et le Canada), l'Europe (l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni), l'Asie-Pacifique (la Chine, le Japon, l'Inde et l'Australie) et le reste du monde

- Profils d'entreprise du marché des diagnostics vétérinaires et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché en croissance rapide

- Analyse approfondie au niveau régional de l'industrie

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)