Marché du polyétherimide : Analyse actuelle et prévisions (2025-2033)

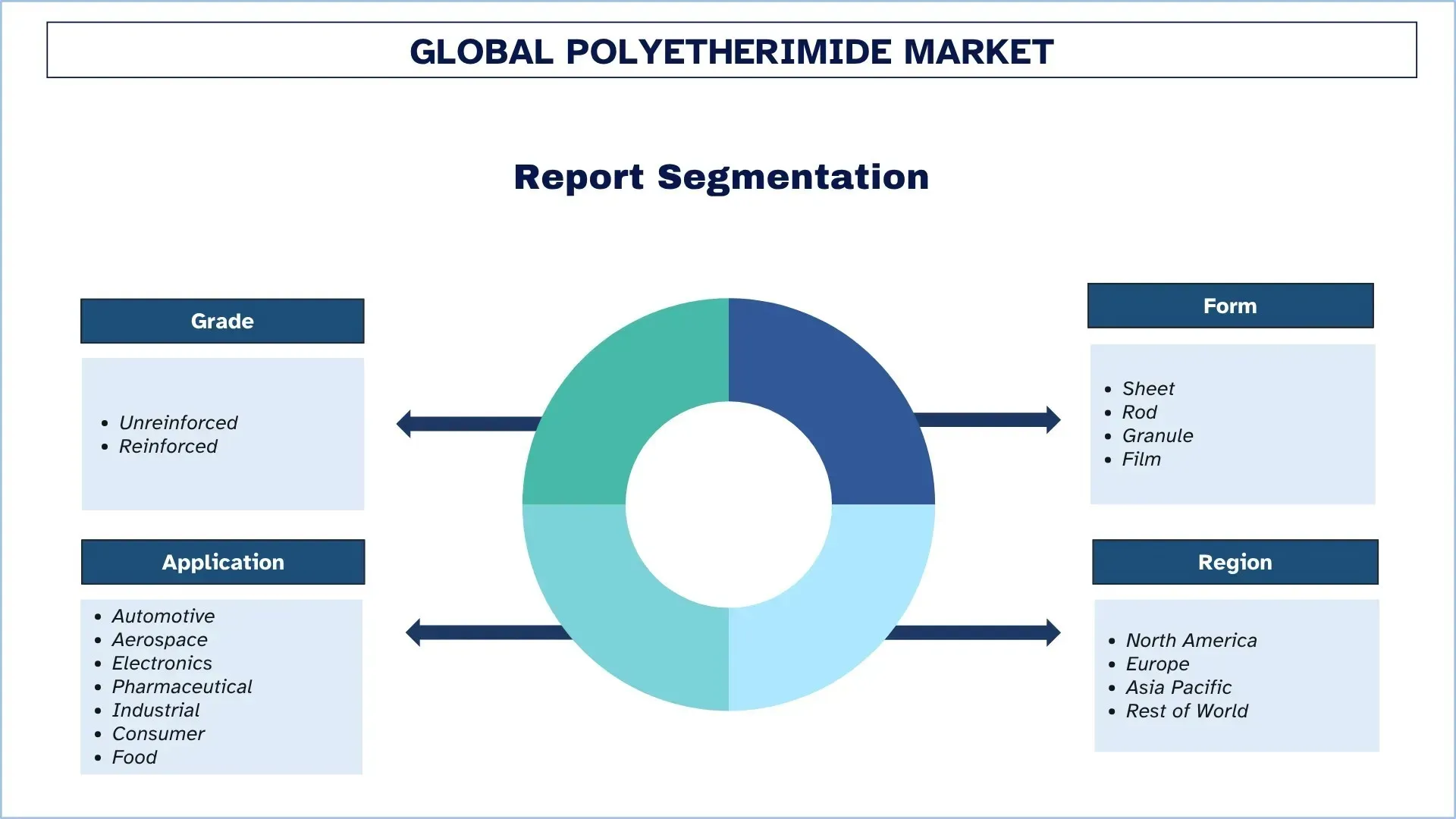

Accent mis sur la qualité (non renforcée et renforcée) ; Forme (feuille, tige, granule et film) ; Application (automobile, aérospatiale, électronique, pharmaceutique, industrielle, grand public et alimentaire) ; et Région/Pays

Taille et prévisions du marché mondial du polyétherimide

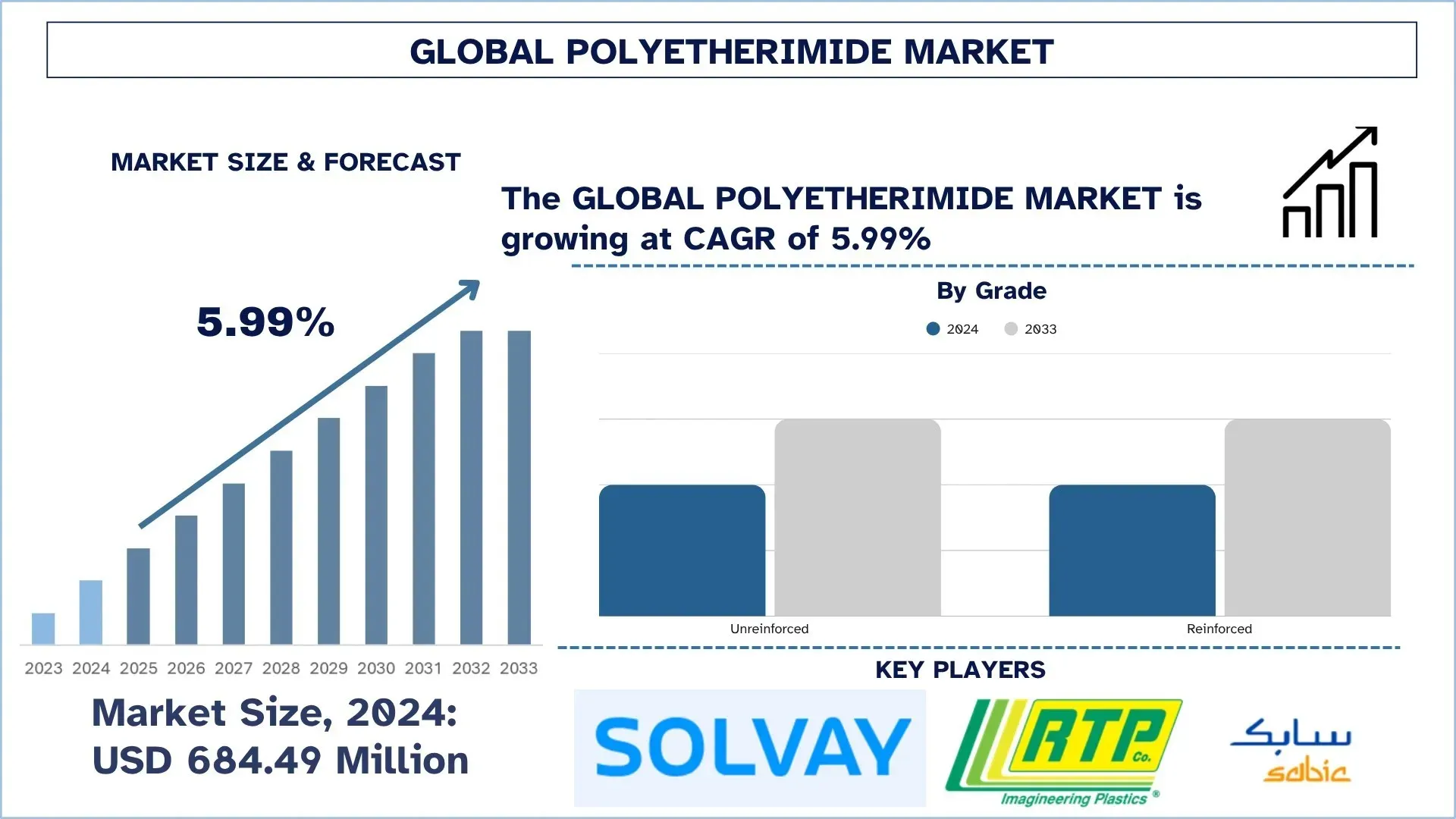

Le marché mondial du polyétherimide était évalué à 684,49 millions de dollars américains en 2024 et devrait croître à un TCAC d'environ 5,99 % au cours de la période de prévision (2025-2033F), sous l'impulsion de l'adoption croissante de l'allègement et du remplacement du métal dans les véhicules électriques et les avions, ainsi que de l'essor de la production de matériel électronique et de 5G, en particulier dans la région Asie-Pacifique.

Analyse du marché du polyétherimide

Le marché du polyétherimide continue de croître à mesure que les fabricants recherchent des plastiques solides et légers qui résistent aux températures élevées et à une utilisation intensive. Le polyétherimide (PEI) est proposé aux clients sous forme de granulés, de feuilles, de tiges et de films, et peut être moulé, pressé ou imprimé en 3D pour obtenir des produits finis. Les constructeurs automobiles l'utilisent pour fabriquer des tableaux de bord, des boîtiers de batterie et des connecteurs sous le capot plus légers ; les entreprises aérospatiales l'incorporent dans les panneaux de cabine et les conduits d'air, et les entreprises électroniques l'utilisent pour créer des lentilles de téléphone, des couvercles d'antenne 5G et de petites prises qui doivent rester stables lorsqu'elles sont chaudes. Étant donné que le PEI peut remplacer le métal et qu'il est naturellement ignifuge, les entreprises réduisent la masse des véhicules, la consommation de carburant et mettent en œuvre des réglementations plus strictes en matière de recyclage et de matières dangereuses. La résine est également privilégiée dans les hôpitaux et les entreprises de transformation alimentaire en raison de sa capacité à résister au processus rigoureux de nettoyage à la vapeur répété sans compromettre sa solidité. Les fournisseurs mondiaux continuent de lancer des grades à faible débit, renforcés par des fibres, et l'industrie de l'impression 3D, en pleine croissance, est approvisionnée en nouveaux produits en poudre et en filaments. Les gouvernements ayant choisi de stimuler les voitures électriques, les avions plus respectueux de l'environnement et les dispositifs de communication rapide, le PEI se distingue par sa durabilité inégalée et sa légèreté, sa longue durée de vie, qui devraient toutes garantir la croissance et le rayonnement du marché dans le monde entier.

Tendances du marché mondial du polyétherimide

Cette section présente les principales tendances du marché qui influencent les différents segments du marché mondial du polyétherimide, telles qu'elles ont été identifiées par notre équipe d'experts en recherche.

Adoption rapide dans la fabrication additive

Le polyétherimide (PEI) est un plastique robuste et résistant aux hautes températures qui a trouvé des applications dans un large éventail d'industries, notamment l'aérospatiale, l'automobile et le secteur médical. Une tendance notable est l'adoption rapide et croissante de l'impression 3D, également connue sous le nom de fabrication additive, pour imprimer des pièces en PEI. Cela est possible car l'impression 3D permet aux particuliers d'imprimer des formes sophistiquées et personnalisées plus rapidement et avec moins de déchets, dans la plupart des cas, à un coût inférieur à celui des procédés de fabrication traditionnels.

Le PEI est un excellent matériau pour l'impression 3D car il résiste aux températures intenses, est très durable et résiste à la rupture. Cela le rend applicable dans les composants qui nécessitent une longue durée de vie, même dans des conditions extrêmes. À titre d'exemple, les pièces d'avion, les pièces automobiles et même les outils médicaux sont fabriqués à partir de PEI.

La facilité d'utilisation des machines d'impression 3D d'aujourd'hui, combinée à leur sophistication accrue, encourage d'autres entreprises à incorporer le PEI dans leurs produits. Elle permet également de tester plus rapidement de nouvelles conceptions, ce qui accélère le développement des produits. L'augmentation relativement forte de l'application de l'impression 3D avec le PEI transforme la productivité des produits et permet aux entreprises de gagner du temps et de l'argent en produisant des pièces supérieures et plus réputées. Par conséquent, l'adoption rapide de la fabrication additive est une tendance clé du marché du polyétherimide.

Segmentation de l'industrie du polyétherimide

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial du polyétherimide, ainsi que des prévisions aux niveaux mondial, régional et national pour la période 2025-2033.

Le segment renforcé domine le marché du polyétherimide

Sur la base du grade, le marché du polyétherimide est segmenté en non renforcé et renforcé. En 2024, le segment renforcé a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision. L'augmentation de son application dans les domaines à haute performance tels que l'aérospatiale, l'automobile et l'électronique a considérablement augmenté la demande de PEI renforcé. Ces industries ont besoin d'un matériau capable de résister aux températures élevées, aux charges mécaniques et aux produits chimiques corrosifs, ce que le PEI renforcé fait de manière supérieure. Le renforcement du PEI se développera à mesure que la demande de composants plus résistants et plus durables augmentera. En outre, les technologies de fabrication du moulage par injection et de l'impression 3D ont émergé grâce aux avancées technologiques qui permettent une conception plus raffinée des pièces en PEI renforcé avec une géométrie complexe et des détails exposés. Ceci est particulièrement utile dans des industries telles que l'aérospatiale ou l'automobile, où les matériaux légers et performants sont primordiaux. Les industries cherchant à alléger les produits, en particulier dans les secteurs de l'automobile et de l'aérospatiale, afin d'améliorer le rendement énergétique, les matériaux légers mais résistants sont de plus en plus acceptables. Le PEI renforcé possède la résistance et la stabilité nécessaires dans de telles applications et n'augmente pas de manière significative le poids d'un produit, ce qui constitue un avantage.

La catégorie des granulés détenait la plus grande part de marché sur le marché du polyétherimide.

Sur la base de la forme, le marché du polyétherimide est segmenté en feuilles, tiges, granulés et films. En 2024, le segment des granulés détenait la plus grande part et devrait rester en tête pendant les prochaines années. Les granulés sont de loin préférés car ils offrent une facilité de transformation et une excellence dans la manutention des matériaux. Ils sont largement utilisés dans les processus d'extrusion et de moulage par injection, qui font partie intégrante de nombreuses industries, par exemple l'automobile, l'aérospatiale ou l'électronique. Cette forme de granulés vous permet d'avoir un contrôle uniforme et précis sur le processus de moulage, ce qui se traduit par la fabrication de composants de qualité et fiables. Les granulés de polyétherimide peuvent simplement être modifiés et mélangés à différents additifs pour obtenir un caractère spécifique, comme une haute résistance aux flammes, une haute conductivité ou une résistance aux UV. Cette capacité de personnalisation sert à rendre les granulés adaptés à une utilisation dans diverses industries où des propriétés spéciales des matériaux sont nécessaires. Les granulés sont généralement plus abordables que les autres types de polyétherimide (feuilles ou films) dans le cas d'une grande production. Leur grande capacité de manutention et leur capacité de stockage pratique les rendent attrayants pour les fabricants qui visent à développer leur production sans dépenser trop, ce qui permet au segment de profiter d'une part du marché.

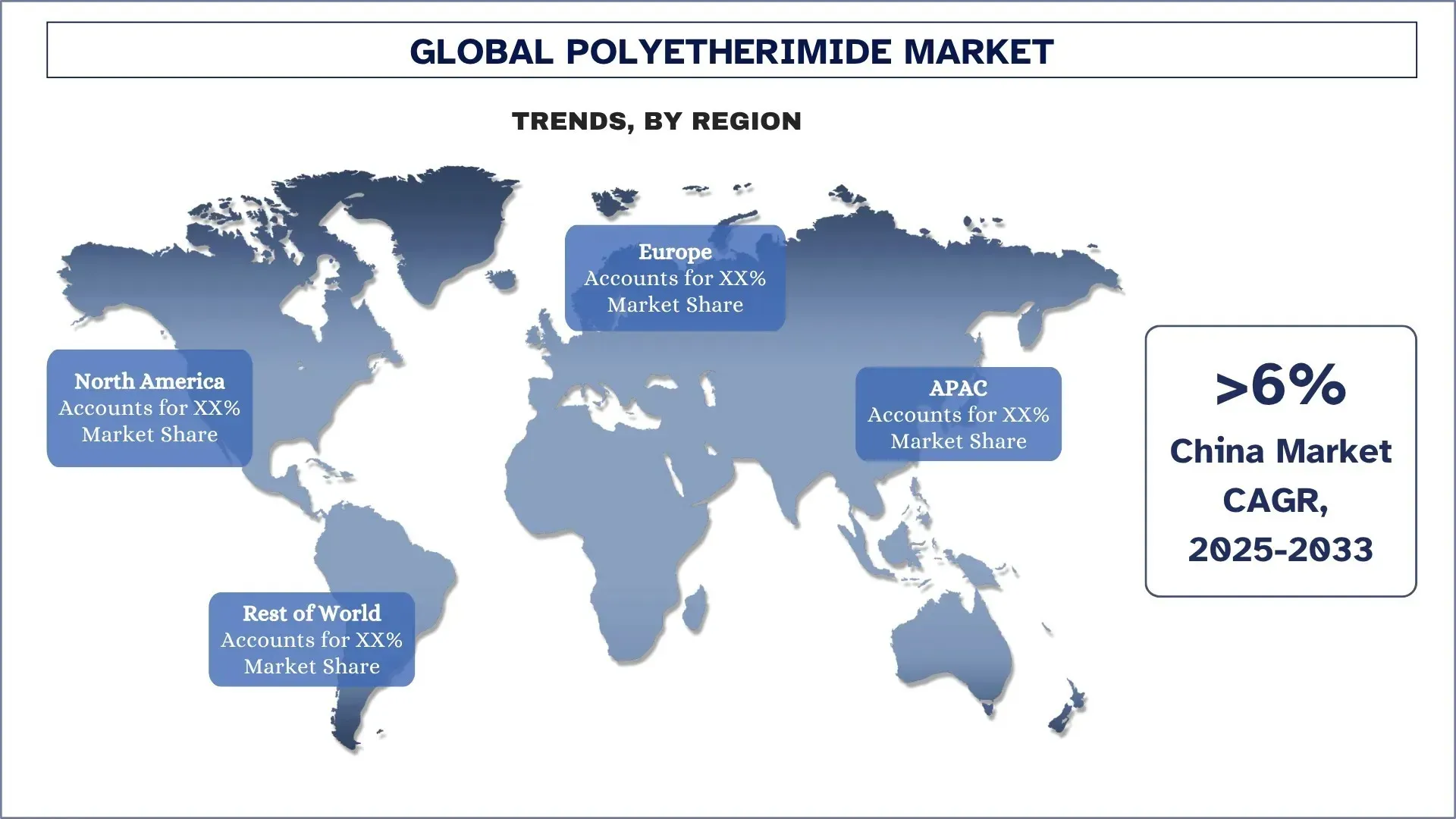

L'Asie-Pacifique a dominé le marché mondial du polyétherimide

L'Asie-Pacifique est actuellement en tête du marché du polyétherimide, et elle est également susceptible de dominer le marché au cours de la période de prévision. Cette domination est principalement due à l'importante base de production d'électronique et de semi-conducteurs dans la région, au secteur en pleine croissance de la fabrication de véhicules électriques et de batteries, et à la transition progressive vers des matériaux polymères légers et ignifuges dans les véhicules automobiles et les pièces d'aéronefs. De grandes usines de résine PEI et des compoundeurs sont disponibles en Chine et au Japon, de sorte qu'un approvisionnement local rentable peut être effectué, et en même temps, les équipementiers à grande échelle utilisent le contenu matériel dans les boîtiers d'antenne 5G, les connecteurs à haute température et les modules blindés EMI. Les politiques gouvernementales telles que le plan Made in China 2025, les programmes d'incitations liées à la production (PLI) en Inde et les investissements dans les projets de trains à grande vitesse et d'aéronefs accélèrent encore plus la demande. De plus, les entreprises d'application du PEI actuelles, telles que les industries des dispositifs médicaux et de l'emballage alimentaire en Asie-Pacifique, sont principalement dues à sa capacité à répondre à des exigences de stérilisation et sanitaires très strictes. La miniaturisation des centres de fabrication additive à Singapour, en Corée du Sud et en Chine continentale se prête à une adoption plus large de la poudre et du filament de PEI pour le prototypage rapide et les petites installations de fabrication. Alors que les fabricants régionaux se concentrent davantage sur la réduction du poids, la gestion thermique et la conformité réglementaire, la part de l'Asie-Pacifique dans la demande de polyétherimide est susceptible de dépasser celle du reste des régions tout au long de la période de prévision.

La Chine détenait une part dominante du marché du polyétherimide en Asie-Pacifique en 2024

La Chine s'est développée en tant que géant sur le marché du polyétherimide à l'échelle mondiale, soutenue par des politiques industrielles gouvernementales robustes, des métropoles axées sur la technologie comme Pékin, Shanghai et Shenzhen, et des investissements massifs avec l'aide de fonds d'orientation gouvernementaux dans les efforts du programme Made in China 2025. Des ensembles d'incitations fiscales plus agressifs que la Chine a annoncés à la fin de 2024 devraient continuer à stimuler la demande de polymères chimiques/spéciaux, y compris le PEI, en 2025 et au-delà. Les producteurs nationaux ont déployé divers efforts pour renforcer les capacités et susciter l'intérêt pour l'introduction de grades de PEI écologiques et conformes au contact alimentaire dans les ustensiles de cuisine et les applications de composants électriques, grâce à la disponibilité d'une main-d'œuvre à faible coût et à la recherche et développement subventionnées, ainsi qu'à un champion local en pleine croissance. Ensemble, ces dynamiques font de la Chine le marché régional à la croissance la plus rapide ainsi que la base de production stratégique dans le marché mondial du polyétherimide en évolution.

Paysage concurrentiel de l'industrie du polyétherimide

Le marché mondial du polyétherimide est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, de nouveaux lancements de produits, des expansions géographiques et des fusions et acquisitions.

Principales sociétés de fabrication de polyétherimide

Parmi les principaux acteurs du marché, citons Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics et GEHR.

Développements récents sur le marché du polyétherimide

En 2024, SABIC, une société chimique diversifiée mondiale, a annoncé l'ouverture officielle de sa nouvelle usine de fabrication de résine ULTEM de 170 millions de dollars américains à Singapour, et la première usine de fabrication de produits chimiques de spécialité avancés de la région qui produit le thermoplastique haute performance, la résine ULTEM. La nouvelle usine est un intérêt stratégique pour répondre à l'objectif de SABIC d'intensifier sa production mondiale de résines de spécialité ULTEM de plus de 50 pour cent afin de suivre la demande croissante de l'industrie de la haute technologie et des types de production en Asie et dans le Pacifique, y compris le Japon et la Chine.

En août 2022, SABIC a élargi sa gamme de matériaux optiques en résine ULTEM pour promouvoir l'utilisation de fibres optiques monomodes. La nouvelle résine PEI a un coefficient de dilatation thermique (CTE) beaucoup plus faible que les grades ULTEM typiques. La résine ULTEM 3310TD offre l'efficacité du micro-moulage à volume élevé, réduisant le besoin de procédures secondaires coûteuses, augmentant la flexibilité de la conception et réduisant le poids des pièces.

Couverture du rapport sur le marché mondial du polyétherimide

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 5,99 % |

Taille du marché en 2024 | 684,49 millions de dollars américains |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L'Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Sociétés profilées | Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics et GEHR. |

Portée du rapport | Tendances du marché, moteurs et contraintes ; estimation et prévision des revenus ; analyse de la segmentation ; analyse de la demande et de l'offre ; paysage concurrentiel ; profilage d'entreprise |

Segments couverts | Par grade ; par forme ; |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du polyétherimide (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du polyétherimide afin d'évaluer son application dans les principales régions du monde. Nous avons mené une recherche secondaire exhaustive pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur du polyétherimide. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du polyétherimide. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la qualité, la forme, l'application et les régions au sein du marché mondial du polyétherimide.

L'objectif principal de l'étude du marché mondial du polyétherimide

L'étude identifie les tendances actuelles et futures du marché mondial du polyétherimide, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial du polyétherimide et de ses segments en termes de valeur (USD).

Segmentation du marché du polyétherimide : Les segments de l'étude comprennent les domaines de la qualité, de la forme, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du polyétherimide.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché du polyétherimide et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du polyétherimide et son potentiel de croissance ?

Le marché mondial du polyétherimide était évalué à 684,49 millions de dollars américains en 2024 et devrait croître à un TCAC de 5,99 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial du polyétherimide par qualité ?

Le segment renforcé a dominé le marché et devrait maintenir son leadership tout au long de la période de prévision, grâce à son application accrue dans les secteurs à haute performance tels que l'aérospatiale, l'automobile et l'électronique.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial du polyétherimide ?

• Allègement & Remplacement du métal dans les VE et les avions : Le rapport résistance/poids du PEI le rend idéal pour remplacer les métaux dans les véhicules électriques et l'aérospatiale, améliorant ainsi l'efficacité et l'économie de carburant.

• Essor de la production d'électronique et de matériel 5G : Ses excellentes propriétés thermiques et électriques font du PEI un matériau clé dans l'électronique de nouvelle génération et l'infrastructure 5G.

• Pression réglementaire en faveur de plastiques haute performance recyclables et sans halogène : Les réglementations mondiales encouragent le passage à des polymères recyclables et sans halogène comme le PEI pour une fabrication plus sûre et durable.

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial du polyétherimide ?

• Adoption rapide dans la fabrication additive : le PEI est de plus en plus utilisé dans l’impression 3D pour sa résistance élevée à la chaleur et sa stabilité dimensionnelle dans les applications aérospatiales et médicales.

• Adoption de qualités renforcées de fibres de carbone et de fibres de verre : les qualités de PEI améliorées avec des fibres de carbone ou de verre gagnent en popularité en raison de leur résistance, de leur rigidité et de leurs performances supérieures dans les environnements d’ingénierie exigeants.

Q5 : Quels sont les principaux défis du marché mondial du polyétherimide ?

• Coût élevé de la résine et du compoundage : Le coût élevé de la résine PEI et les processus de compoundage complexes limitent son adoption dans les applications sensibles aux coûts.

• Concurrence des substituts à faible coût : D'autres plastiques techniques comme le PEEK et le PPS constituent un défi en offrant des propriétés similaires à des prix plus compétitifs.

Q6 : Quelle région domine le marché mondial du polyétherimide ?

L'Asie-Pacifique détient actuellement la position de leader sur le marché mondial du polyétherimide et devrait conserver sa domination tout au long de la période de prévision. La croissance de la région est stimulée par l'adoption rapide de pratiques agricoles modernes, une forte évolution vers la culture biologique et l'utilisation croissante d'intrants écologiques par les agriculteurs à grande échelle.

Q7 : Quels sont les principaux acteurs du marché mondial du polyétherimide ?

Voici quelques-unes des principales entreprises :

• Solvay SA

• RTP Company

• SABIC

• Ensinger

• Mitsubishi Chemical Group of companies

• Westlake Plastics

• Aikolon Oy

• Eagle Performance Plastics, Inc.

• Emco Industrial Plastics

• GEHR

Q8 : Comment les principaux fabricants améliorent-ils l’efficacité de la production sur le marché du polyétherimide ?

• Automatisation et numérisation : Les entreprises adoptent les pratiques de l'Industrie 4.0, notamment l'automatisation des processus et la maintenance prédictive, afin d'optimiser le rendement et de minimiser les temps d'arrêt.

• Centres de production localisés : Afin de réduire les délais de livraison et les coûts logistiques, les fabricants mettent en place des installations régionales de compoundage et d'extrusion plus proches des marchés des utilisateurs finaux.

• Technologies écoénergétiques : L'intégration de systèmes d'économie d'énergie dans les lignes de traitement des résines et de polymérisation contribue à réduire les coûts opérationnels et l'impact environnemental.

Q9 : Quel rôle la durabilité joue-t-elle dans les stratégies de développement de produits sur le marché du polyétherimide ?

• Formulations Éco-compatibles : Les fabricants se concentrent de plus en plus sur le développement de qualités de PEI sans halogène et recyclables afin de s'aligner sur les normes mondiales de durabilité.

• Fabrication en boucle fermée : Certaines entreprises mettent en œuvre des stratégies de recyclage et de réutilisation des déchets de PEI, en particulier dans les applications électroniques et automobiles.

• Certifications et audits : L'obtention de certifications telles que RoHS, REACH et les marques environnementales UL est devenue un élément essentiel du positionnement des produits et de la conformité réglementaire.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'anisole en Inde : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de qualité (jusqu'à 99,5 % et supérieur à 99,5 %) ; Application (produits pharmaceutiques, produits agrochimiques, parfums et fragrances, colorants et autres) ; et Région/États

Marché des produits chimiques d'étanchéité en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (membrane bitumineuse, revêtements cimentaires, revêtements acryliques, revêtements en polyuréthane (PU), revêtements élastomères et autres) ; secteur d'utilisation finale (secteur commercial, secteur résidentiel, secteur des infrastructures, secteur industriel et autres) ; et pays.

Marché du percarbonate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type (couché, non couché et comprimé) ; l’application (agents détergents, agents de nettoyage, agents de blanchiment, traitements de l’eau et autres) ; l’utilisation finale (nettoyage ménager, lessive, nettoyage industriel, industrie textile, industrie chimique, industrie papetière, industrie alimentaire et autres) ; et la région/le pays

Marché de l'hexamétaphosphate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la qualité (qualité alimentaire et qualité technique) ; Forme (granulaire, poudre et plaques de verre) ; Application (traitement de l'eau, additifs alimentaires, détergents et agents de nettoyage, céramique et construction, pétrole et gaz, et autres) ; et région/pays