Marché du verre ultra-mince : Analyse actuelle et prévisions (2025-2033)

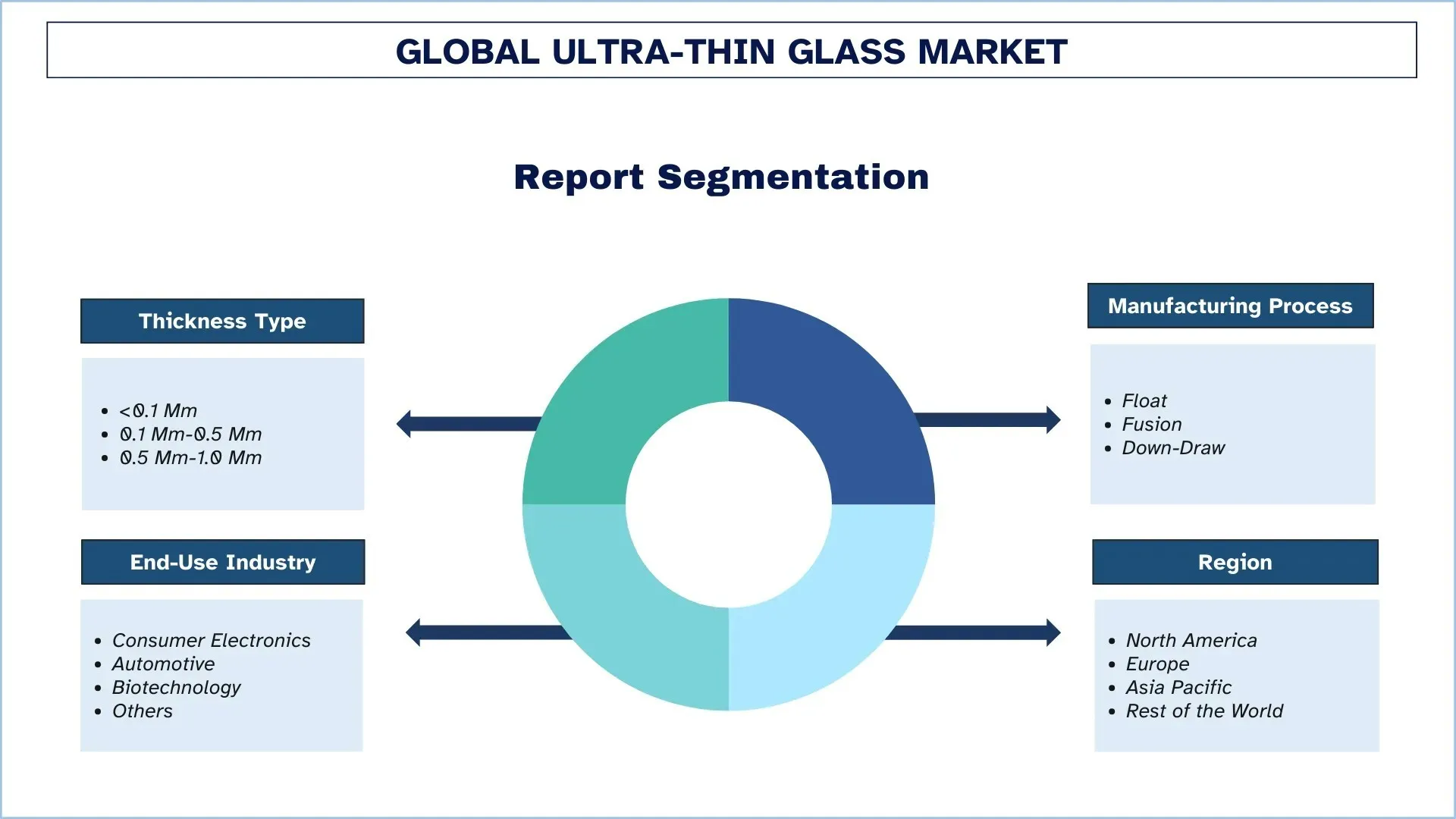

Accent mis sur le type d'épaisseur (inférieure à 0,1 mm, 0,1 mm à 0,5 mm et 0,5 mm à 1,0 mm) ; procédé de fabrication (flotté, fusion et étirage vertical) ; secteur d'utilisation finale (électronique grand public, automobile, biotechnologie et autres) ; et région/pays

Taille et prévisions du marché mondial du verre ultra-fin

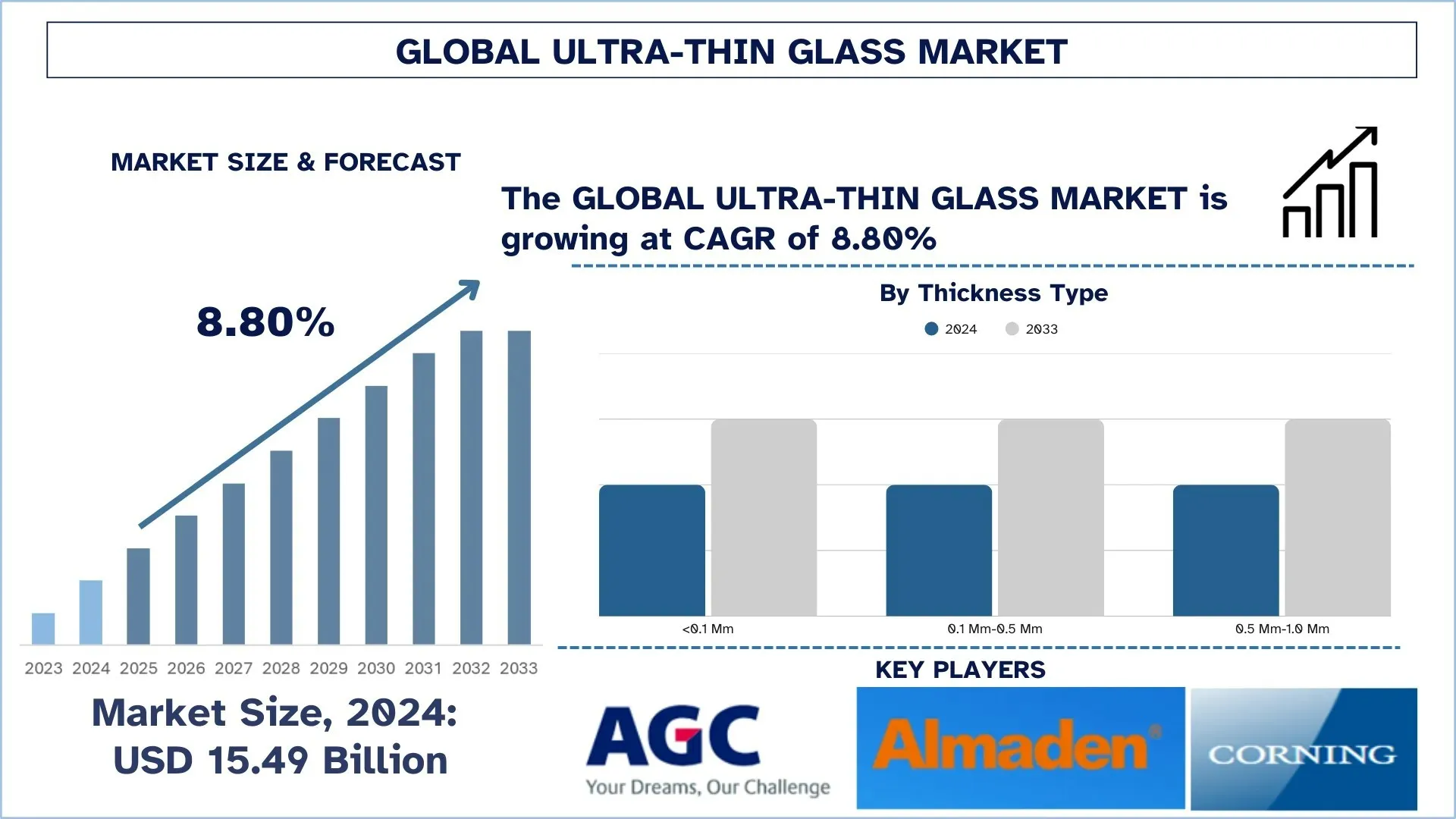

Le marché mondial du verre ultra-fin a été évalué à 15,49 milliards de dollars US en 2024 et devrait croître à un TCAC robuste d'environ 8,80 % au cours de la période de prévision (2025-2033F), en raison de l'adoption croissante dans les smartphones, les tablettes et les appareils portables, ce qui alimente la demande de verre ultra-fin et pliable. De plus, le verre ultra-fin améliore la transparence du signal et la durabilité des appareils électroniques compatibles avec la 5G.

Analyse du marché du verre ultra-fin

Les principaux facteurs affectant la croissance du marché du verre ultra-fin sont la demande de matériaux légers, durables et flexibles dans divers secteurs tels que l'électronique, l'automobile et l'énergie solaire. L'adoption du verre ultra-fin dans les smartphones, les tablettes et les appareils portables en raison de sa résistance aux rayures et de sa clarté optique plus élevées constitue l'un des principaux moteurs du marché. Par conséquent, la tendance actuelle aux solutions écoénergétiques a stimulé son utilisation dans les panneaux solaires, où le verre ultra-fin contribue à améliorer l'efficacité tout en restant léger. De plus, l'un des principaux secteurs en croissance à l'échelle mondiale est l'automobile, où l'adoption croissante des véhicules électriques et le développement des véhicules autonomes ont encore créé de la demande. Dans le secteur automobile, les verres ultra-fins sont utilisés dans les affichages tête haute et les écrans tactiles pour une meilleure esthétique et fonctionnalité. Avec l'évolution des technologies de fabrication du verre, telles que le verre renforcé chimiquement et le verre pliable, de nouvelles applications sont explorées pour celui-ci. En outre, des réglementations strictes encouragent l'utilisation du verre ultra-fin en promouvant des matériaux écoénergétiques et respectueux de l'environnement. Dans l'ensemble, le marché devrait croître considérablement compte tenu des développements et de la demande de nouvelles applications dans divers secteurs.

Tendances du marché mondial du verre ultra-fin

Cette section examine les principales tendances du marché qui influencent les différents segments du marché mondial du verre ultra-fin, telles que les a découvertes notre équipe d'experts en recherche.

Augmentation des investissements dans la RA/RV et les micro-écrans

Une autre tendance accélératrice inclut l'utilisation du verre ultra-fin dans les systèmes AR, VR et XR. L'informatique spatiale et les écrans portables ont pris des positions essentielles dans les domaines des jeux, des soins de santé, de la formation et de la défense. Les micro-écrans légers à haute résolution sont donc demandés. Le verre ultra-fin, en particulier d'une épaisseur inférieure à 0,2 mm, est essentiel pour fournir une résolution de plus de 3500 sur les panneaux OLED sur silicium, comme l'ont récemment démontré des sociétés telles que Samsung Display. Ces verres donnent des résultats thermiques et optiques adéquats et conservent un poids ultra-léger, ce qui est primordial pour le confort lors d'un port prolongé et pour une expérience immersive.

Compositions de verre sans plomb et respectueuses de l'environnement

La durabilité environnementale est de plus en plus prise en compte dans le domaine du verre ultra-fin. Les fabricants de résine s'éloignent des anciennes formulations contenant du plomb ou d'autres substances nocives au profit d'alternatives écologiques et sans plomb. Désormais, les produits contiennent des oxydes de baryum, de bore et de bismuth et certifient les certifications RoHS et de construction écologique sans compromettre les performances réelles. Par exemple, les fabricants en Europe et au Japon ont pris la voie verte en développant un verre ultra-fin entièrement recyclable et équipé de technologies antireflet et anti-empreintes digitales pour une utilisation dans l'électronique grand public et les applications architecturales. Cette tendance s'est de plus en plus développée dans le cadre des politiques ESG (environnementales, sociales et de gouvernance) afin de promouvoir des chaînes d'approvisionnement propres et plus sûres.

Segmentation de l'industrie mondiale du verre ultra-fin

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial du verre ultra-fin, ainsi que des prévisions aux niveaux mondial, régional et national pour 2024-2032.

Le segment 0,1 mm-0,5 mm domine le marché du verre ultra-fin

Selon le type d'épaisseur, le marché du verre ultra-fin est segmenté en <0,1 mm, 0,1 mm-0,5 mm et 0,5 mm-1,0 mm. En 2024, le segment 0,1 mm-0,5 mm a dominé et devrait conserver sa position de leader tout au long de la période de prévision. Cela est dû au fait que le verre atteint un équilibre optimal entre flexibilité et durabilité, ce qui le rend le plus approprié pour diverses applications, notamment les applications pour les smartphones, les tablettes, les écrans automobiles, ainsi que les panneaux solaires. Le verre ultra-fin de moins de 0,1 mm peut être trop fragile pour être produit en série, et celui de plus de 0,5 mm peut être trop rigide. Par conséquent, la plage de 0,1 mm à 0,5 mm offre le juste équilibre en termes de résistance, de légèreté et de rentabilité. La demande croissante d'écrans élargis, pliables et incurvés dans l'électronique grand public stimule ce segment. Le secteur automobile utilise également de plus en plus de verre ultra-fin pour les HUD et les écrans tactiles où la résistance mécanique et la clarté optique sont d'une importance primordiale. La technologie solaire contribue à l'agent avec cette gamme d'épaisseur car elle améliore l'efficacité photovoltaïque tout en diminuant le poids du module. De plus, le renforcement chimique et les revêtements antireflets ont permis d'améliorer les applications du verre ultra-fin au sein de ce segment, en augmentant son abondance en termes de résistance aux rayures et de clarté optique. L'augmentation des investissements dans l'électronique flexible et les appareils intelligents contribuera davantage à la croissance du segment de 0,1 mm à 0,5 mm, consolidant ainsi sa domination sur le marché du verre ultra-fin.

Le segment de la fusion domine le marché du verre ultra-fin.

Selon le processus de fabrication, le marché du verre ultra-fin est segmenté en flottant, fusionné et étiré vers le bas. Le segment de la fusion détenait la plus grande part de marché en 2024 et devrait se comporter de la même manière au cours de la période de prévision. Le verre étiré par fusion détient l'appellation de leader en matière de qualité optique, de douceur de surface et de stabilité thermique les plus élevées, ce qui en fait le choix privilégié pour les meilleurs matériaux dans les écrans flexibles, les écrans OLED et les écrans tactiles avancés. La commercialisation de smartphones pliables, d'appareils portables et de téléviseurs de nouvelle génération est en plein essor dans des perspectives considérables, ce qui renforce la demande de verre ultra-fin fusionné, qui n'a pas de rival en matière de finesse (moins de 0,1 mm) sans nuire à la résistance ou à la clarté. D'autre part, la demande automobile de plus en plus phénoménale fournit une autre grande histoire de vente, qui place le verre de fusion dans les écrans d'infodivertissement incurvés et les HUD de réalité augmentée, où la distorsion est tout simplement intolérable. De plus, les fabricants recherchent également un renforcement chimique pour aider à renforcer les niveaux du verre de fusion, le rendant utilisable dans les appareils électroniques robustes et les équipements médicaux. Avec la technologie 5G et les appareils compatibles IoT qui gagnent du terrain, la demande de substrats de verre ultra-fins et haute performance passe à la vitesse supérieure, consolidant ainsi davantage la position de leader du segment de la fusion.

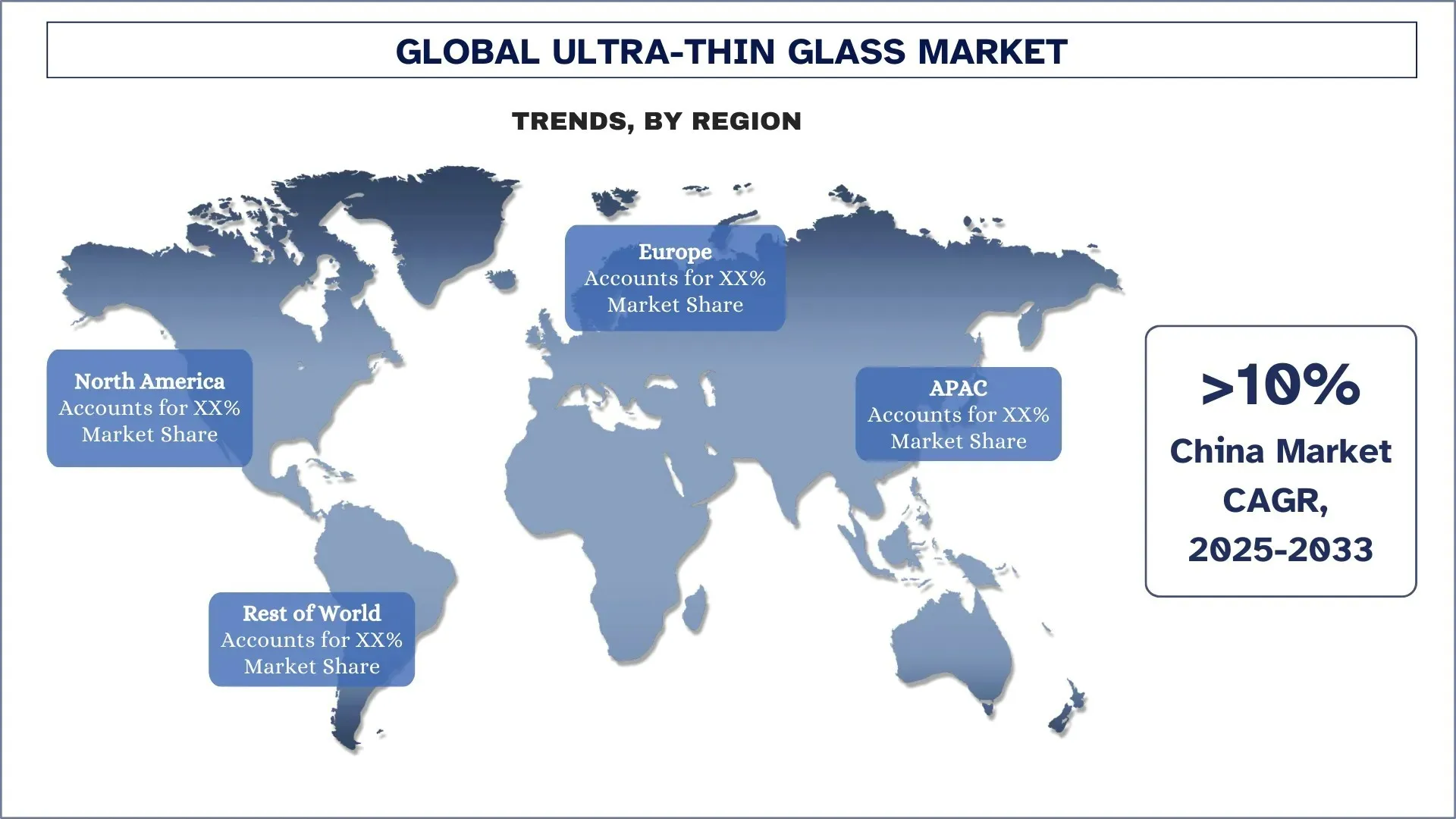

La région Asie-Pacifique domine le marché mondial du verre ultra-fin

Le marché du verre ultra-fin en Asie-Pacifique a dominé le marché mondial du verre ultra-fin en 2024 et devrait rester dans cette position au cours de la période de prévision. La région est dominante en raison d'un écosystème de fabrication solide, d'une production élevée d'électronique grand public et d'une urbanisation rapide. La Chine, la Corée du Sud et le Japon sont les centres mondiaux des industries produisant des smartphones, des écrans plats et des semi-conducteurs, où le verre ultra-fin est très important dans l'une de ses formes de clarté optique, de flexibilité et de durabilité. La demande de verre ultra-fin a connu un essor important grâce à l'écosystème de fabrication électronique en Chine, qui ne cesse de croître, et à la consommation intérieure accrue d'appareils intelligents haut de gamme. La R&D et l'innovation en matière de verre de haute précision sont toujours dominées par la Corée du Sud et le Japon, qui utilisent leurs avantages techniques pour soutenir les technologies d'affichage pliables et flexibles. Il bénéficie de l'avantage d'une main-d'œuvre qualifiée et d'initiatives soutenues par le gouvernement visant à la transformation numérique et à la fabrication durable. Par exemple, le Japon prend une décision audacieuse dans la course mondiale aux énergies renouvelables en investissant 1,5 milliard de dollars US dans la commercialisation de la technologie solaire pérovskite de nouvelle génération en février 2025. Contrairement à leurs homologues en silicium, les cellules solaires en pérovskite sont 20 fois plus fines, plus légères et plus flexibles, ce qui permet de les installer sur diverses surfaces urbaines, des stades et des aéroports aux immeubles de bureaux.

La Chine détenait une part dominante du marché du verre ultra-fin en Asie-Pacifique en 2024

La Chine a été le chef de file de l'industrie du verre ultra-fin en 2024, soutenue par un solide écosystème de fabrication d'électronique grand public, des installations de production rentables et une forte demande intérieure d'appareils avancés. Considéré comme le berceau de certains des plus importants fabricants de smartphones et d'écrans plats, bénéficiant des avantages des économies d'échelle à l'échelle de l'industrie, de l'intégration verticale et de l'acceptation commerciale rapide des écrans pliables et flexibles, le pays est bien placé dans ce secteur. Le pays bénéficie également du soutien du gouvernement aux industries de haute technologie, en se concentrant ainsi sur la R&D et l'automatisation avec des investissements importants. Avec la demande intérieure croissante pour les diagnostics médicaux et les technologies solaires, la demande de verre ultra-fin se renforce davantage. De plus, la présence d'importants fournisseurs de matières premières et d'installations de recherche en Chine assure son leadership dans le paysage mondial.

Paysage concurrentiel du verre ultra-fin

Le marché mondial du verre ultra-fin est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour renforcer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, des lancements de nouveaux produits, des expansions géographiques, ainsi que des fusions et acquisitions.

Principales sociétés de verre ultra-fin

Les principaux acteurs du marché sont AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited et Noval Glass.

Développements récents sur le marché du verre ultra-fin

En avril 2024, Glass Acoustic Innovations Ltd. (GAIT) s'est associée à Nippon Electric Glass Co. (NEG) pour apporter au monde audio une technologie de diaphragme en verre mince. La collaboration a mené à des applications de diaphragmes en verre dans les haut-parleurs Hi-fi, les écouteurs et les systèmes audio automobiles afin de leur conférer une meilleure résistance, une meilleure rigidité et de meilleures façons de diffuser le son.

En février 2025, avec le soutien d'un vendeur, Lens Technology with China, Apple s'est lancée dans le lancement du premier appareil pliable. Lens Technology achètera 70 % du verre ultra-mince (UTG) pour Apple, Corning étant le fournisseur de matières premières. Le verre ultra-mince sera placé au centre pour une flexibilité accrue autour de la charnière de l'appareil.

Couverture du rapport sur le marché mondial du verre ultra-fin

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 8,80 % |

Taille du marché en 2024 | 15,49 milliards de dollars US |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L'Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Sociétés profilées | AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited et Noval Glass |

Portée du rapport | Tendances, moteurs et contraintes du marché ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du verre ultra-mince (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du verre ultra-mince mondial afin d'évaluer son application dans les principales régions du monde. Nous avons mené une recherche secondaire exhaustive pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du verre ultra-mince. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du verre ultra-mince. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type d'épaisseur, le processus de fabrication, l'industrie d'utilisation finale et les régions au sein du marché mondial du verre ultra-mince.

L'objectif principal de l'étude du marché mondial du verre ultra-mince

L'étude identifie les tendances actuelles et futures du marché mondial du verre ultra-mince, offrant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : évaluer la taille actuelle du marché et prévoir la taille du marché mondial du verre ultra-mince et de ses segments en termes de valeur (USD).

Segmentation du marché du verre ultra-mince : les segments de l'étude comprennent les domaines du type d'épaisseur, du processus de fabrication, de l'industrie d'utilisation finale et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du verre ultra-mince.

Analyse régionale : mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : profils d'entreprise du marché du verre ultra-mince et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du verre ultra-mince et son potentiel de croissance ?

Le marché mondial du verre ultra-mince était évalué à 15,49 milliards de dollars américains en 2024 et devrait croître à un TCAC de 8,80 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial du verre ultra-mince par type d’épaisseur ?

Le segment 0,1 Mm-0,5 Mm a dominé et devrait conserver sa position de leader tout au long de la période de prévision. Ceci est dû au fait que le verre atteint un équilibre optimal entre flexibilité et durabilité, ce qui le rend particulièrement adapté à diverses applications, notamment les applications pour smartphones, tablettes, écrans automobiles, ainsi que les panneaux solaires.

Q3 : Quels sont les facteurs de croissance du marché mondial du verre ultra-mince ?

• Demande croissante d'écrans pliables et flexibles : L'adoption croissante dans les smartphones, les tablettes et les appareils portables alimente la demande de verre ultra-mince et pliable.

• Expansion des appareils 5G et IoT : Le verre ultra-mince améliore la transparence du signal et la durabilité dans l'électronique compatible 5G.

• Transition de l'industrie automobile vers le verre intelligent : L'utilisation accrue dans les affichages tête haute (HUD), les tableaux de bord à écran tactile et les toits ouvrants stimule la croissance du marché.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial du verre ultra-fin ?

• Verre sans plomb et écologique : La demande de verre de protection durable et non toxique dans les applications médicales et nucléaires est en augmentation.

• Augmentation des investissements dans la réalité augmentée/réalité virtuelle et les micro-écrans : À mesure que l'adoption de la réalité augmentée/réalité virtuelle se développe, la demande de verre ultra-mince dans les micro-écrans à haute densité de pixels (utilisés dans les casques et les lunettes) s'accélère.

• Évolution vers l'électronique transparente et flexible : Les écrans transparents, les capteurs tactiles et les circuits imprimés flexibles gagnent en popularité, nécessitant un verre ultra-mince avec une clarté optique et une flexibilité élevées.

Q5 : Quels sont les principaux défis du marché mondial du verre ultra-mince ?

• Coûts de production élevés : La découpe de précision, la manipulation et le revêtement du verre ultra-mince peuvent être complexes et coûteux, ce qui limite l'accès aux acteurs plus petits.

• Fragilité et difficultés de manipulation : Bien qu'il soit conçu pour la flexibilité, le verre ultra-mince reste fragile et sujet aux fissures sous contrainte.

• Contraintes de la chaîne d'approvisionnement : Les pénuries de matières premières de haute pureté et les perturbations de la chaîne d'approvisionnement peuvent affecter l'évolutivité de la production et les prix.

Q6 : Quelle région domine le marché mondial du verre ultra-mince ?

Le marché du verre ultra-mince en Asie-Pacifique a dominé le marché mondial du verre ultra-mince en 2024 et devrait conserver cette position pendant la période de prévision. La région est dominante en raison d'un écosystème de fabrication solide, d'une production élevée d'électronique grand public et d'une urbanisation rapide. La Chine, la Corée du Sud et le Japon sont les centres mondiaux des industries produisant des smartphones, des écrans plats et des semi-conducteurs, où le verre ultra-mince est très important sous l'une de ses formes de clarté optique, de flexibilité et de durabilité. La demande de verre ultra-mince a connu un essor considérable grâce à l'écosystème en constante expansion de la fabrication électronique en Chine et à la consommation intérieure accrue d'appareils intelligents haut de gamme. La R&D et l'innovation pour le verre de haute précision sont toujours dominées par la Corée du Sud et le Japon, qui utilisent leurs avantages techniques pour soutenir les technologies d'affichage pliables et flexibles. Elle bénéficie d'une main-d'œuvre qualifiée et d'initiatives gouvernementales visant à la transformation numérique et à la fabrication durable.

Q7 : Quels sont les principaux acteurs du marché mondial du verre ultra-mince ?

Voici quelques-unes des principales entreprises de verre ultra-mince :

• AGC Inc.

• Changzhou Almaden Co., Ltd.

• Corning Incorporated

• CSG Holding Limited

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• TAIWAN GLASS IND. CORP.

• Xinyi Glass Holdings Limited

• Noval Glass

Q8 : Quelle est l'importance de l'intégration verticale dans la chaîne d'approvisionnement du verre ultra-mince ?

Rentabilité : Les acteurs intégrés verticalement rationalisent l'approvisionnement, la transformation et la finition des matières premières, réduisant ainsi les coûts de production et les délais de livraison.

• Contrôle qualité : Le contrôle de bout en bout assure la cohérence de l'épaisseur, de la clarté et des propriétés mécaniques essentielles dans les applications de haute précision comme les écrans pliables.

• Personnalisation plus rapide : Les capacités internes de R&D et de fabrication accélèrent le prototypage et l'adaptation aux spécifications des OEM, ce qui améliore la compétitivité.

Q9 : Comment les cadres réglementaires et ESG façonnent-ils l'orientation stratégique ?

• Alignement sur le développement durable : Les acheteurs soucieux des critères ESG préfèrent le verre recyclable et sans plomb, ce qui entraîne une évolution vers des matériaux certifiés écologiques.

• Conception axée sur la conformité : Des réglementations telles que REACH et RoHS imposent des compositions non toxiques, ce qui influence directement les formulations des produits.

• Réputation et accès : Le respect des normes environnementales et de sécurité des travailleurs améliore l'image de marque et facilite l'accès aux marchés internationaux.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'anisole en Inde : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de qualité (jusqu'à 99,5 % et supérieur à 99,5 %) ; Application (produits pharmaceutiques, produits agrochimiques, parfums et fragrances, colorants et autres) ; et Région/États

Marché des produits chimiques d'étanchéité en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (membrane bitumineuse, revêtements cimentaires, revêtements acryliques, revêtements en polyuréthane (PU), revêtements élastomères et autres) ; secteur d'utilisation finale (secteur commercial, secteur résidentiel, secteur des infrastructures, secteur industriel et autres) ; et pays.

Marché du percarbonate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type (couché, non couché et comprimé) ; l’application (agents détergents, agents de nettoyage, agents de blanchiment, traitements de l’eau et autres) ; l’utilisation finale (nettoyage ménager, lessive, nettoyage industriel, industrie textile, industrie chimique, industrie papetière, industrie alimentaire et autres) ; et la région/le pays

Marché de l'hexamétaphosphate de sodium : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la qualité (qualité alimentaire et qualité technique) ; Forme (granulaire, poudre et plaques de verre) ; Application (traitement de l'eau, additifs alimentaires, détergents et agents de nettoyage, céramique et construction, pétrole et gaz, et autres) ; et région/pays