Marché des soins fondés sur la valeur : Analyse actuelle et prévisions (2021-2027)

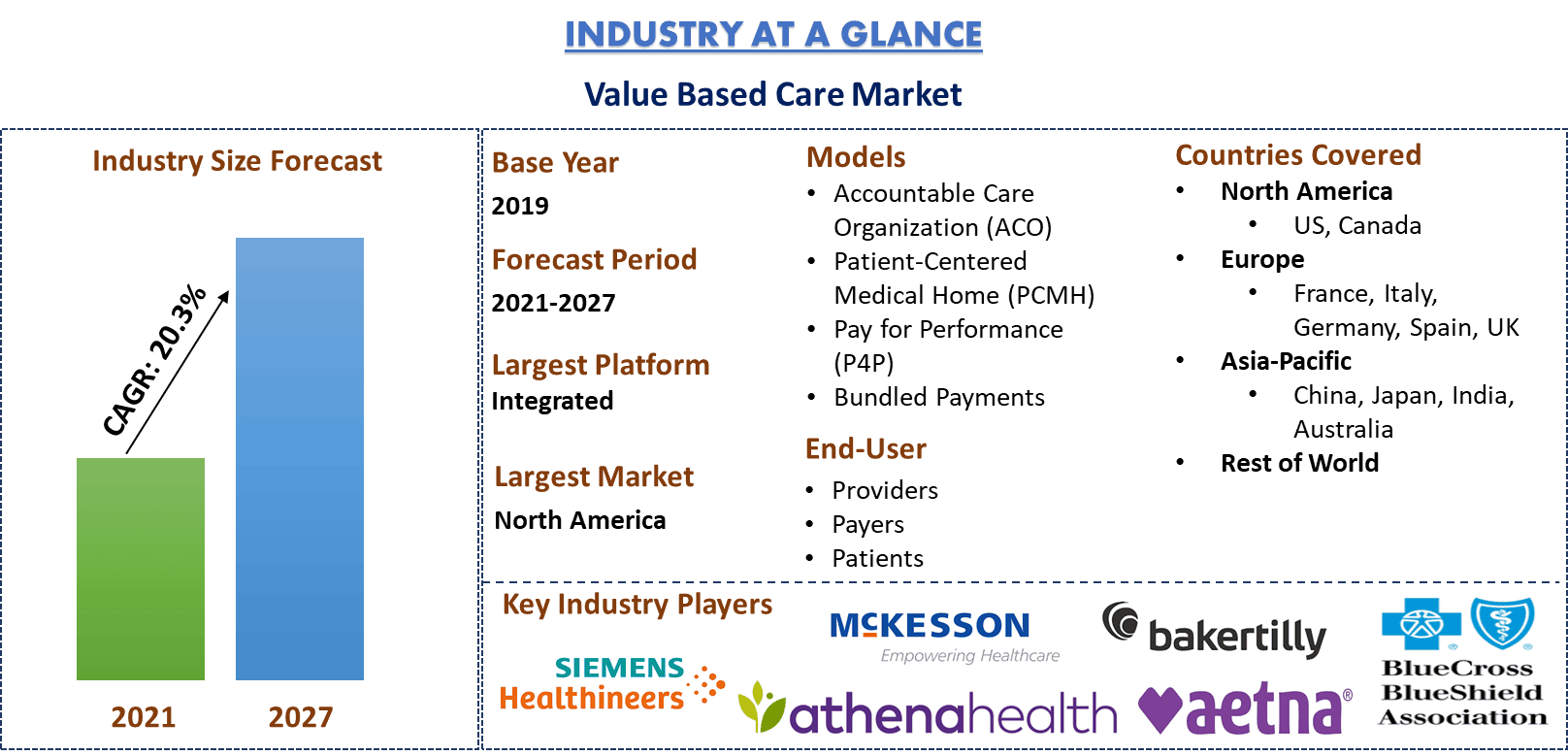

L'accent est mis sur les modèles (organisation de soins responsables (ACO), centre médical axé sur le patient (PCMH), paiement à la performance (P4P), paiement groupé) ; le type de déploiement (en nuage et sur site) ; la plateforme (autonome, intégrée) ; les utilisateurs finaux (fournisseurs, payeurs, patients) ; ainsi que la région et le pays.

Les soins fondés sur la valeur sont un concept proactif visant à améliorer les soins aux patients. Fondés sur la condition physique complète et les traitements préventifs, les soins fondés sur la valeur améliorent les résultats des soins de santé et réduisent les coûts. L'objectif des soins fondés sur la valeur est de normaliser les processus de soins de santé grâce aux meilleures pratiques, comme dans toute entreprise. Ici, l'exploration des données et des preuves peut déterminer quels processus fonctionnent et lesquels ne fonctionnent pas. Cela constitue un « parcours de soins » fondamental basé sur le cloud pour aider les patients à obtenir les meilleurs résultats également sur une plateforme virtuelle. Selon « Humana », une entreprise de soins de santé, les prestataires de soins fondés sur la valeur comme Ochsner Health, le plus grand système de santé à but non lucratif de Louisiane, ont vu l'activité sur son réseau de soins virtuels passer de 3 000 visites de soins primaires par an à 3 000 par jour. De plus, les patients qui ont été vus par des médecins dans le cadre d'ententes de soins fondés sur la valeur ont collectivement passé 211 000 jours de moins en tant que patients hospitalisés et moins de temps à obtenir des soins dans les salles d'urgence en 2019 comparativement à ceux qui se trouvaient dans des modèles de soins non fondés sur la valeur. Cela a accru la demande de soins fondés sur la valeur chez les gens, car ils offrent de meilleurs soins à moindre coût. De plus, le Department of Health & Human Services (HHS) s'est fixé comme objectif de garantir que 30 % des paiements pour les prestations traditionnelles de Medicare soient versés à des modèles de paiement fondés sur la valeur d'ici la fin de 2016 et 50 % d'ici 2018.

L'avancement croissant des services de soins de santé fondés sur la valeur est un facteur qui explique la croissance phénoménale de ce marché. La courbe des coûts des soins de santé et les dépenses de santé excessives ont été réduites grâce aux services de soins de santé fondés sur la valeur. Selon « UnitedHealth Group », une compagnie d'assurance maladie américaine qui verse des paiements fondés sur la valeur aux prestataires de soins de santé, la progression de cette industrie augmentait de plus de 15 % en 2019. Elle offre des incitatifs à pratiquer des soins de qualité supérieure tout en améliorant l'utilisation efficace des ressources du système de santé. De plus, en 2018, « Cigna » a acquis « Express Scripts », un organisme de gestion des avantages pharmaceutiques, afin d'apporter de nouvelles capacités et ressources pour poursuivre ses progrès vers un environnement de soins fondés sur la valeur. Les collaborations en matière de soins fondés sur la valeur gagnent en popularité auprès des fournisseurs, car elles permettent à des partenaires tels que les fabricants de dispositifs médicaux, les payeurs et les organismes de fournisseurs de créer des programmes, des solutions et des initiatives combinés au profit des patients et des systèmes de santé. Par exemple, en mars 2018, « Optum », la branche des services aux entreprises de santé de UnitedHealth Group, et « HealthBI » annoncent un partenariat visant à créer un modèle d'exploitation révolutionnaire pour les fournisseurs afin de pratiquer et d'améliorer les soins fondés sur la valeur.

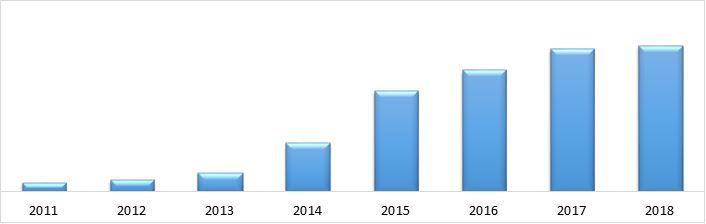

Nombre d'États et de territoires américains mettant en œuvre des programmes de VBC, de 2011 à 2018

Siemens Healthineers, Nextstep Solutions, Athena Health, NXGN Management, LLC, McKesson Corporation, Optum, Oliver Wyman, Baker Tilly, Aetna et Blue Cross Blue Shield Association sont quelques-uns des principaux acteurs du marché mondial des soins fondés sur la valeur. Plusieurs fusions et acquisitions ainsi que des partenariats ont été entrepris par ces acteurs pour faciliter l'accès des clients à des produits de haute technologie et innovants.

Aperçus présentés dans le rapport

« Parmi les modèles, le segment des organismes de soins responsables (OCR) détient la part la plus importante »

Selon les modèles, le marché est fragmenté en organisme de soins responsables (OCR), centre médical axé sur le patient (CMAP), paiement au rendement (P4P), paiement groupé. Le segment des organismes de soins responsables (OCR) a dominé le marché en 2020, car ils offrent des soins de haute qualité aux patients et ont réussi à réduire le coût des soins.

« Parmi les déploiements, le segment infonuagique devrait croître au TCAC le plus élevé au cours de la période analysée »

Selon le déploiement, le marché est fragmenté en infonuagique et sur place. Le segment infonuagique a représenté la plus grande partie des revenus en 2020. En effet, des entreprises comme Qualcomm Life Inc., Opzoon Technology Co., Ltd. et Fibocom Wireless Inc. participent à la vente de produits technologiques sans fil et infonuagiques utilisés dans l'industrie des soins de santé.

« Parmi les plateformes, le segment intégré devrait croître au TCAC le plus élevé au cours de la période analysée »

Selon la plateforme, le marché est fragmenté en plateformes autonomes et intégrées. Le segment des plateformes intégrées a représenté la plus grande partie des revenus en 2020. Le secteur devrait connaître une croissance importante dans les années à venir, car lorsque les payeurs et les autres intervenants de l'intégration effectuent des investissements importants, ils génèrent des bénéfices supplémentaires.

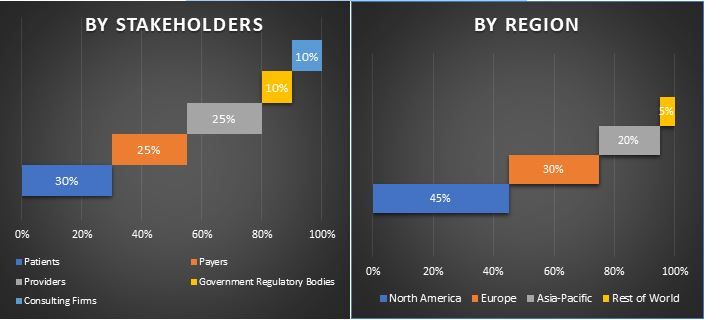

« Parmi les utilisateurs finaux, le segment des fournisseurs détient la part la plus importante »

Selon l'utilisateur final, le marché est fragmenté en fournisseurs, payeurs et patients. Le segment des fournisseurs devrait connaître une croissance lucrative. En effet, les fournisseurs ne se concentrent pas seulement sur la croissance de leur infrastructure, mais essaient aussi de l'améliorer. Ainsi, les patients peuvent avoir un accès facile aux établissements de soins de santé et à la réduction des coûts.

« L'Amérique du Nord représente l'un des plus grands marchés du marché des soins fondés sur la valeur »

Pour une meilleure compréhension de la dynamique du marché des soins fondés sur la valeur, une analyse détaillée a été menée pour différentes régions du monde, notamment l'Amérique du Nord (États-Unis, Canada et le reste de l'Amérique du Nord), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l'APAC) et le reste du monde. L'Amérique du Nord constitue un marché important pour l'industrie des soins fondés sur la valeur et a généré le maximum de revenus en 2020 en raison de la présence d'entreprises clés et d'une infrastructure de soins de santé avancée avec les dépenses les plus élevées en soins de santé.

Raisons d'acheter ce rapport :

- L'étude comprend l'analyse de la taille du marché et des prévisions validées par des experts authentifiés de l'industrie

- Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil

- Le rapport couvre une analyse approfondie des pairs de l'industrie de premier plan en mettant l'accent sur les principaux aspects financiers de l'entreprise, le portefeuille de produits, les stratégies d'expansion et les développements récents

- Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie

- L'étude couvre de manière exhaustive le marché dans différents segments

- Analyse approfondie au niveau régional de l'industrie

Options de personnalisation :

Le marché des soins fondés sur la valeur peut être davantage personnalisé selon les besoins ou tout autre segment de marché. De plus, UMI comprend que vous pouvez avoir vos propres besoins commerciaux, alors n'hésitez pas à communiquer avec nous pour obtenir un rapport qui répond parfaitement à vos besoins

Table des matières

L'analyse du marché historique, l'estimation du marché actuel et la prévision du marché futur du marché mondial des soins axés sur la valeur ont été les trois principales étapes entreprises pour créer et analyser l'adoption des soins axés sur la valeur dans les principales régions du monde. Une recherche secondaire exhaustive a été menée pour collecter les chiffres du marché historique et estimer la taille actuelle du marché. Deuxièmement, pour valider ces informations, de nombreuses conclusions et hypothèses ont été prises en considération. De plus, des entretiens primaires exhaustifs ont également été menés avec des experts de l'industrie à travers la chaîne de valeur du secteur des soins axés sur la valeur. Après l'hypothèse et la validation des chiffres du marché grâce à des entretiens primaires, nous avons employé une approche descendante/ascendante pour prévoir la taille complète du marché. Par la suite, des méthodes de ventilation du marché et de triangulation des données ont été adoptées pour estimer et analyser la taille du marché des segments et sous-segments auxquels l'industrie appartient. Une méthodologie détaillée est expliquée ci-dessous :

Analyse de la taille du marché historique

Étape 1 : Étude approfondie des sources secondaires :

Une étude secondaire détaillée a été menée pour obtenir la taille du marché historique des soins axés sur la valeur à partir de sources internes à l'entreprise, telles que les rapports annuels et états financiers, présentations des performances, communiqués de presse, etc., et de sources externes, notamment les revues, actualités et articles, publications gouvernementales, publications des concurrents, rapports sectoriels, bases de données tierces et autres publications crédibles.

Étape 2 : Segmentation du marché :

Après avoir obtenu la taille du marché historique du marché des soins axés sur la valeur, nous avons mené une analyse secondaire détaillée pour recueillir des informations sur le marché historique et partager les différents segments pour les principales régions. Les principaux segments inclus dans le rapport sont les modèles, le déploiement, la plateforme et l'utilisateur final. D'autres analyses au niveau des pays ont été menées pour évaluer l'adoption globale des soins axés sur la valeur dans chaque région.

Étape 3 : Analyse des facteurs :

Après avoir acquis la taille du marché historique des différents segments et sous-segments, nous avons mené une analyse détaillée des facteurs afin d'estimer la taille actuelle du marché des soins axés sur la valeur. De plus, nous avons effectué une analyse des facteurs à l'aide de variables dépendantes et indépendantes telles que des taux de satisfaction des patients plus élevés en offrant de meilleures efficacités de soins et en réduisant la pression sur les patients en réduisant les dépenses de santé. Une analyse approfondie a été menée pour les scénarios de l'offre et de la demande en tenant compte des principaux partenariats, fusions et acquisitions, expansion commerciale et autres dans l'industrie des soins axés sur la valeur à travers le monde.

Estimation et prévision de la taille actuelle du marché

Taille actuelle du marché : Sur la base des informations exploitables des 3 étapes ci-dessus, nous sommes arrivés à la taille actuelle du marché, aux principaux acteurs du marché des soins axés sur la valeur et aux parts de marché des segments. Tous les partages de pourcentage requis, les divisions et les ventilations du marché ont été déterminés à l'aide de l'approche secondaire susmentionnée et ont été vérifiés par des entretiens primaires.

Estimation et prévisions : Pour l'estimation et les prévisions du marché, des pondérations ont été attribuées à différents facteurs, notamment les moteurs et tendances, les contraintes et les opportunités disponibles pour les parties prenantes. Après avoir analysé ces facteurs, des techniques de prévision pertinentes, c'est-à-dire l'approche descendante/ascendante, ont été appliquées pour arriver à la prévision du marché d'environ 2027 pour différents segments et sous-segments sur les principaux marchés à l'échelle mondiale. La méthodologie de recherche adoptée pour estimer la taille du marché comprend :

- La taille du marché de l'industrie, en termes de valeur (USD) et le taux d'adoption des soins axés sur la valeur sur les principaux marchés nationaux

- Tous les partages de pourcentage, les divisions et les ventilations des segments et sous-segments de marché

- Les principaux acteurs du marché des soins axés sur la valeur en termes de services offerts. De plus, les stratégies de croissance adoptées par ces acteurs pour rivaliser sur le marché à forte croissance

Validation de la taille et de la part du marché

Recherche primaire : Des entretiens approfondis ont été menés avec les principaux leaders d'opinion (Key Opinion Leaders - KOL), y compris les cadres supérieurs (CXO/VP, chef des ventes, chef du marketing, chef des opérations et chef régional, chef de pays, etc.) dans les principales régions. Les résultats de la recherche primaire ont ensuite été résumés et une analyse statistique a été effectuée pour prouver l'hypothèse énoncée. Les contributions de la recherche primaire ont été consolidées avec les résultats secondaires, transformant ainsi l'information en informations exploitables.

Répartition des participants primaires dans différentes régions

Ingénierie du marché

Une technique de triangulation des données a été utilisée pour compléter l'estimation globale du marché et pour arriver à des chiffres statistiques précis de chaque segment et sous-segment du marché des soins axés sur la valeur. Les données ont été divisées en plusieurs segments et sous-segments après avoir étudié divers paramètres et tendances dans les domaines des modèles, du déploiement, de la plateforme et de l'utilisateur final du marché des soins axés sur la valeur.

Objectif principal de l'étude de marché sur les soins axés sur la valeur

Les tendances actuelles et futures du marché des soins axés sur la valeur ont été mises en évidence dans l'étude. Les investisseurs peuvent obtenir des informations stratégiques pour fonder leur discrétion en matière d'investissements à partir de l'analyse qualitative et quantitative effectuée dans l'étude. Les tendances actuelles et futures du marché ont déterminé l'attractivité globale du marché au niveau régional, offrant une plateforme aux participants industriels pour exploiter le marché inexploité afin de bénéficier d'un avantage de premier arrivé. Les autres objectifs quantitatifs des études comprennent :

- Analyser la taille actuelle et prévue du marché des soins axés sur la valeur en termes de valeur (USD). De plus, analyser la taille actuelle et prévue du marché des différents segments et sous-segments

- Les segments de l'étude comprennent les domaines des modèles, du déploiement, de la plateforme et de l'utilisateur final

- Définir et analyser le cadre réglementaire de l'industrie des soins axés sur la valeur

- Analyser la chaîne de valeur impliquée avec la présence de divers intermédiaires, ainsi qu'analyser les comportements des clients et des concurrents de l'industrie

- Analyser la taille actuelle et prévue du marché des soins axés sur la valeur pour la région principale

- Les principales régions étudiées dans le rapport comprennent l'Amérique du Nord (les États-Unis et le Canada), l'Europe (Allemagne, France, Italie, Espagne et Royaume-Uni), l'Asie-Pacifique (Chine, Japon, Inde et Australie) et le reste du monde

- Profils d'entreprise du marché des soins axés sur la valeur et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché à forte croissance

- Analyse approfondie au niveau régional de l'industrie

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'allongement des membres par clou intramédullaire : Analyse actuelle et prévisions (2025-2033)

Accent sur la technologie (Clous d'allongement intramédullaires à commande magnétique, Clous d'allongement intramédullaires motorisés, Clous d'allongement intramédullaires mécaniques) ; Indication (Indication médicale/reconstructive, Allongement cosmétique/de la stature) ; Type d'os (Clous d'allongement fémoraux, Clous d'allongement tibiaux) ; Utilisation finale (Hôpitaux, Cliniques orthopédiques spécialisées, Autres) ; et Région/Pays

Marché des dispositifs de surveillance non invasive de la pression intracrânienne : analyse actuelle et prévisions (2025-2033)

Accent mis sur la technologie (IRM/TDM, échographie du diamètre de la gaine du nerf optique (DGNO), Doppler transcrânien (DTC), spectroscopie proche infrarouge (SPIR) et autres) ; Applications (lésions cérébrales traumatiques, méningite, accident vasculaire cérébral, hémorragie intracérébrale et autres) ; Utilisateur final (hôpitaux et USI, cliniques neurologiques, services d'ambulance et d'urgence, établissements de soins à domicile et autres) ; et Région/Pays

Marché du contrôle de la glycémie en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (systèmes d'autosurveillance de la glycémie (ASG), {Glucomètres, Bandelettes de test, Lancettes et dispositifs de prélèvement}, systèmes de surveillance continue de la glycémie (SCG), {Capteurs, Émetteurs, Récepteurs}) ; Application (Gestion du diabète, Surveillance de la santé et du bien-être, Autres) ; Utilisateur final (Hôpitaux et cliniques, Milieux de soins à domicile, Centres de diagnostic, Autres) ; et Pays.

Marché des dispositifs laparoscopiques au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le produit (systèmes énergétiques, systèmes robotisés, laparoscopes, dispositifs d'insufflation, dispositifs d'aspiration et dispositifs d'accès), par application (chirurgie générale, chirurgie colorectale, chirurgie bariatrique, chirurgie gynécologique, autres), par utilisateur final (hôpitaux et cliniques et chirurgie ambulatoire), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)