Mercato delle attrezzature edili autonome: analisi attuale e previsioni (2024-2032)

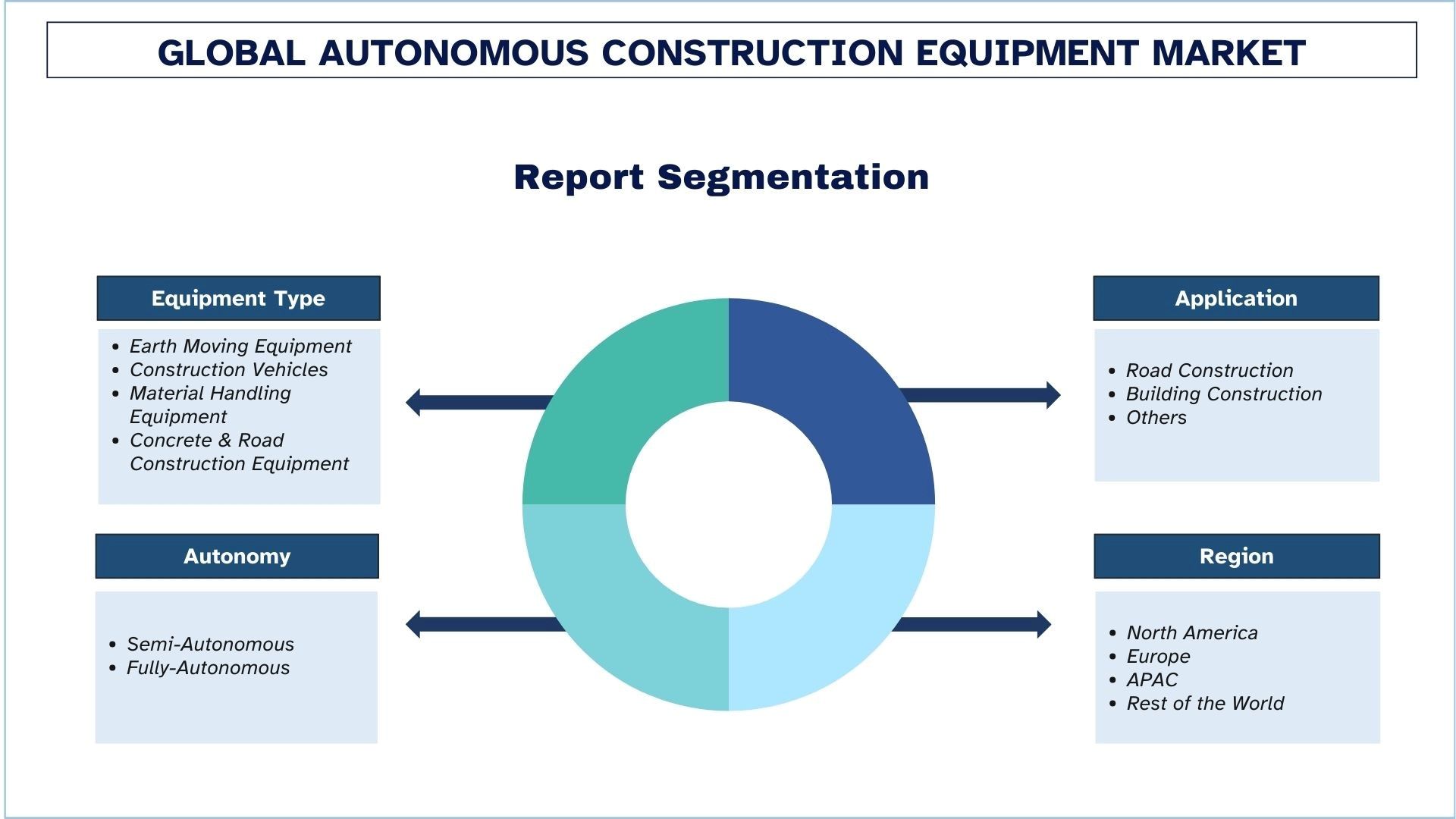

Enfasi sul Tipo di Attrezzatura (Macchinari per Movimento Terra, Veicoli da Cantiere, Attrezzature per la Movimentazione dei Materiali e Macchinari per la Costruzione di Strade e Calcestruzzo); Applicazione (Costruzione Stradale, Edilizia e Altro); Autonomia (Semi-Autonoma e Completamente Autonoma); Regione/Paese

Dimensioni e previsioni del mercato delle attrezzature edili autonome

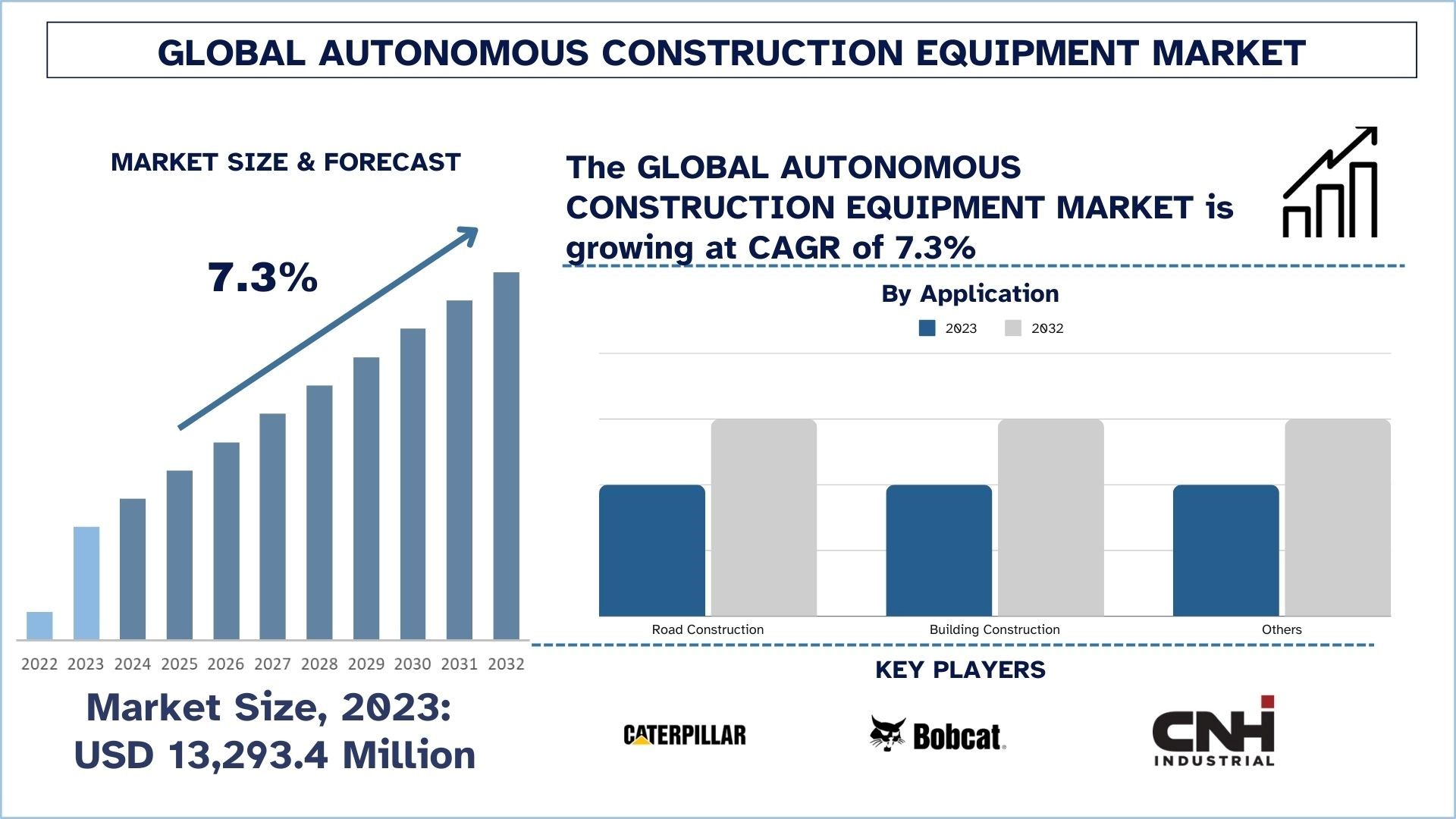

Il mercato delle attrezzature edili autonome è stato valutato a 13.293,4 milioni di dollari nel 2023 e si prevede che crescerà con un robusto CAGR di circa il 7,3% durante il periodo di previsione (2024-2032) a causa della crescente domanda di automazione per migliorare l'efficienza, la sicurezza e la produttività nei progetti infrastrutturali su larga scala.

Analisi delle attrezzature edili autonome

Il mercato delle attrezzature edili autonome mira a creare ed espandere l'uso di macchinari e veicoli a funzionamento automatico nelle attività di costruzione. Le tecnologie, che includono l'IA, l'IoT e la robotica, sono utilizzate in macchinari per il movimento terra, attrezzature per la movimentazione dei materiali, veicoli da costruzione e attrezzature per la costruzione di calcestruzzo e strade. I fattori chiave di questo mercato sono la crescente domanda di progetti infrastrutturali su larga scala, l'aumento dei costi del lavoro, la carenza di manodopera e la necessità di migliorare la sicurezza e l'efficienza operativa nei cantieri. L'automazione delle costruzioni non solo diminuisce il costo dell'intervento umano, ma riduce anche gli errori, migliora la produttività e riduce i tempi di inattività, rendendola un punto di espansione chiave nel settore edile mondiale.

Il mercato è stato notevolmente influenzato dalle tecnologie, con l'IA, l'apprendimento automatico, il GPS e le tecnologie basate su sensori che trasformano le attrezzature edili in macchine più intelligenti ed efficienti. I miglioramenti nella produttività complessiva del sito sono resi possibili dal fatto che i sistemi autonomi sono ora in grado di svolgere compiti complessi come lo scavo, il livellamento e il carico dei materiali con un minimo, se non nullo, intervento umano. Il settore si sta spostando verso la digitalizzazione e l'automazione sta avanzando, mentre le recenti fusioni e acquisizioni, come l'acquisizione di B2W Software da parte di Trimble e la collaborazione di Caterpillar con aziende tecnologiche, riflettono questa tendenza. Stanno contribuendo a migliorare l'integrazione del software all'interno delle attrezzature edili, aumentando le prestazioni delle attrezzature e la conoscenza operativa attraverso l'analisi dei dati in tempo reale.

I mercati in più rapida crescita per le attrezzature edili autonome sono previsti da paesi come Cina, India e Stati Uniti, che sono attualmente in fase di rapida urbanizzazione, ingenti investimenti in infrastrutture e progetti di smart city guidati dal governo. Ad accelerare il futuro di questo mercato è un governo cinese che sostiene lo sviluppo infrastrutturale e l'adozione dell'IA. Proprio come l'Atmanirbhar Bharat dell'India e l'Infrastructure Investment and Jobs Act del governo statunitense, questi stanno rendendo l'ambiente favorevole all'uso delle tecnologie di costruzione più avanzate. Queste politiche, volte a incoraggiare un completamento più rapido, luoghi di lavoro più sicuri e un'efficienza dei costi, spingeranno per un numero ancora maggiore di attrezzature autonome.

Tendenze delle attrezzature edili autonome

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti delle attrezzature edili autonome, come identificate dal nostro team di esperti di ricerca.

Politiche governative a sostegno del settore delle attrezzature edili autonome

Ecco alcune politiche governative a sostegno della crescita e dell'adozione del settore delle attrezzature edili autonome:

Iniziative di sviluppo infrastrutturale:

I governi stanno intraprendendo molti progetti infrastrutturali su larga scala (come smart city, autostrade, ponti e servizi pubblici) che supportano il crescente utilizzo di tecnologie di costruzione automatizzate. La Belt and Road Initiative (BRI) della Cina, che ha portato a investire oltre 1 trilione di dollari in infrastrutture in tutta l'Africa e l'Asia, così come la Smart Cities Mission dell'India, offrono modi per farlo attraverso tecnologie di costruzione avanzate, comprese le attrezzature autonome.

Sovvenzioni e incentivi:

Alcuni governi offrono incentivi finanziari, sgravi fiscali e sussidi per le società di costruzione che investono in automazione, robotica e macchinari guidati dall'IA. Nella Robot Revolution Initiative del Giappone, l'automazione delle costruzioni è incoraggiata attraverso l'implementazione di tecnologie semi-autonome e autonome nelle aziende

Normative sulla sicurezza e l'efficienza:

Norme di sicurezza più rigorose impongono l'uso della tecnologia per ridurre al minimo i rischi di costruzione, motivando le aziende ad adottare attrezzature autonome che migliorano la precisione e riducono l'errore umano. Tuttavia, agenzie statunitensi come l'OSHA (Occupational Safety and Health Administration) aiutano a promuovere le innovazioni in materia di sicurezza, il che rilancia la domanda di macchinari autonomi. Le politiche di costruzione verde e sostenibilità spingono per l'uso di macchinari puliti ed efficienti, il che incoraggia l'adozione di soluzioni di costruzione automatizzate. Programmi come la Smart Cities Mission dell'India e la Belt and Road Initiative (BRI) della Cina danno priorità alle tecnologie di costruzione avanzate, comprese le attrezzature autonome.

Politiche di sostenibilità ambientale:

Le politiche che promuovono la costruzione verde e la sostenibilità spingono per l'adozione di macchinari più puliti ed efficienti. Tuttavia, sulla scia del Green Deal europeo, in cui sono attesi obiettivi di emissioni più rigorosi e una maggiore efficienza energetica nel settore delle costruzioni, le attrezzature autonome elettriche o ibride sono incoraggiate dall'UE.

Supporto all'avanzamento tecnologico:

I governi stanno finanziando la R&S per l'IA, l'IoT e la robotica, il che supporta direttamente lo sviluppo di attrezzature edili autonome. Ad esempio, la National Strategy for AI della Corea del Sud e l'Industry 4.0 Initiative della Germania tentano entrambe di aumentare le capacità di automazione del settore nel settore delle costruzioni.

Normative sul lavoro e sulla forza lavoro:

La carenza di manodopera e le normative che limitano l'uso di manodopera migrante hanno spinto i governi a sostenere l'adozione di attrezzature autonome per sostenere la produttività. L'automazione delle costruzioni riceve supporto rispettivamente da Australia e Canada come soluzione alle sfide del mercato del lavoro.

Queste politiche creano collettivamente un ambiente favorevole per lo sviluppo e l'espansione delle tecnologie di costruzione autonome, facilitando una più rapida adozione e crescita nel settore.

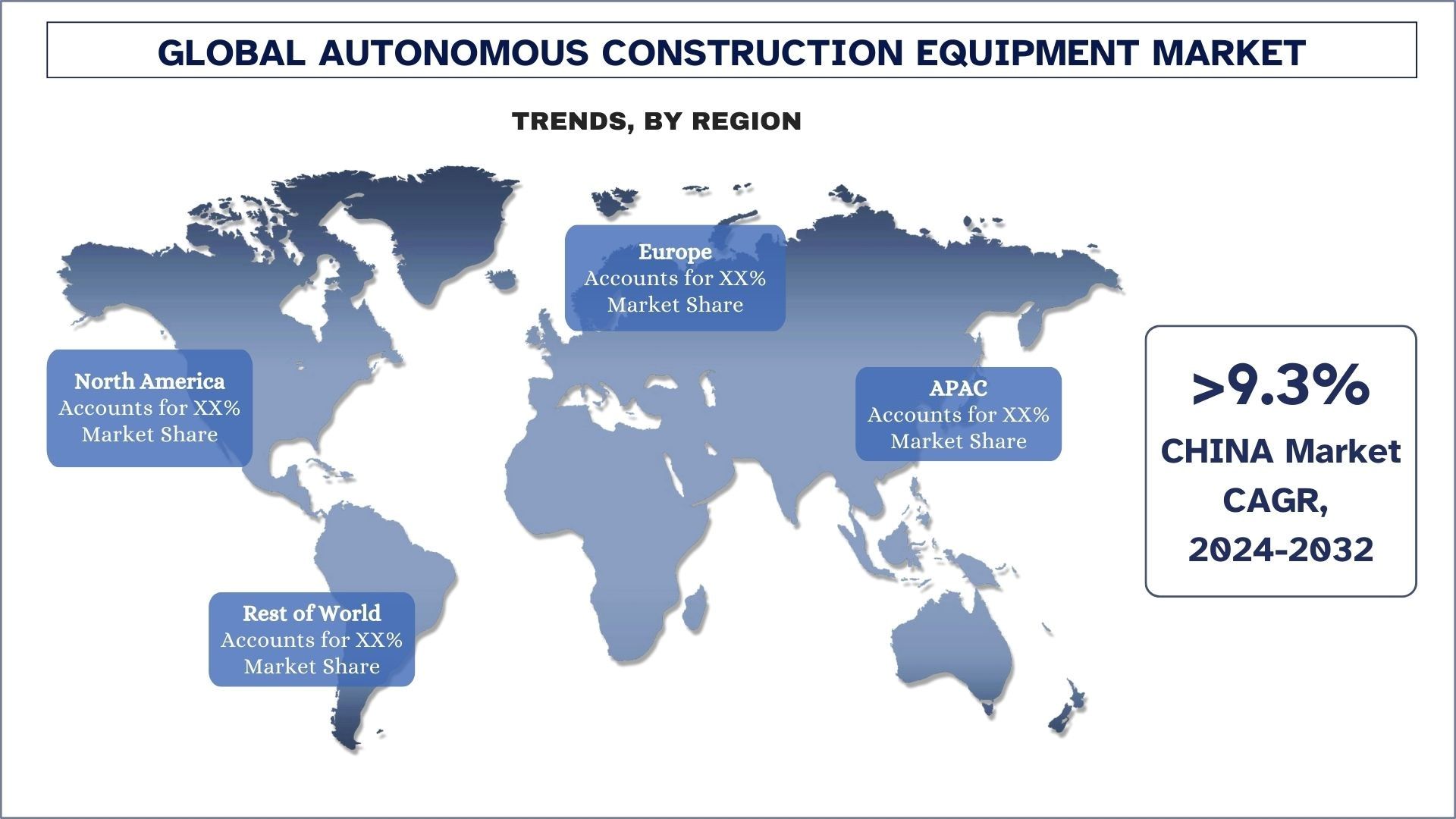

Si prevede che l'APAC crescerà con un CAGR significativo durante il periodo di previsione

I progetti infrastrutturali su larga scala, la rapida urbanizzazione, gli investimenti governativi in infrastrutture moderne e l'aumento del potere d'acquisto nelle città a livello globale sono i fattori chiave che alimentano il mercato APAC per le attrezzature edili autonome. I principali paesi come Cina, India, Giappone e Corea del Sud sono il principale focus del mercato in questa regione. Tra le sue ragioni per l'utilizzo di macchinari automatizzati per migliorare l'efficienza, la sicurezza e la produttività del cantiere, c'è che la domanda di tali macchinari è stata guidata dal lavoro di paesi come la Cina sulla sua Belt and Road Initiative, l'India sulla sua Smart Cities Mission e il Giappone sulla sua attenzione alla ricostruzione delle infrastrutture urbane. Con un mix di attrezzature semi-autonome e completamente autonome necessarie per completare questi progetti in un lasso di tempo, con precisione e facendo meno affidamento sulla manodopera, l'APAC è una delle regioni in più rapida crescita all'interno del mercato.

L'adozione di attrezzature edili autonome nella regione è ulteriormente alimentata dal progresso tecnologico nell'IA, nell'IoT e nella robotica, nonché dal sostegno del governo alla digitalizzazione e all'automazione del settore. Ad esempio, la Cina sta collaborando con aziende tecnologiche per l'integrazione dell'IA nelle costruzioni e la Robot Revolution Initiative del Giappone e la spinta alla produzione intelligente della Corea del Sud hanno contribuito a creare un buon contesto per questo mercato. Altri fattori che hanno accelerato il passaggio a soluzioni autonome sono l'aumento dei costi del lavoro e la carenza di manodopera in paesi sviluppati come il Giappone e la Corea del Sud. La tendenza delle smart city e delle infrastrutture sostenibili sta vedendo sempre più paesi in APAC investire e il mercato è pronto per una maggiore crescita, guidata da una domanda sia di aggiornamenti nelle infrastrutture che per la prossima generazione di tecnologie di costruzione.

Panoramica del settore delle attrezzature edili autonome

Il mercato delle attrezzature edili autonome è competitivo e frammentato, con la presenza di diversi attori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche, fusioni e acquisizioni. Alcuni dei principali attori che operano nel mercato sono Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group e TOPCON CORPORATION.

Notizie sulle attrezzature edili autonome

Luglio 2024 - Il consiglio di amministrazione di Doosan Bobcat ha annunciato che prevede che Doosan Robotics completi una fusione con Doosan Bobcat. Si prevede che la fusione sarà avviata entro l'inizio del prossimo anno.

Copertura del rapporto sulle attrezzature edili autonome

Attributo del rapporto | Dettagli |

Anno base | 2023 |

Periodo di previsione | 2024-2032 |

Slancio di crescita | Accelerazione con un CAGR del 7,3% |

Dimensione del mercato 2023 | 13.293,4 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che l'Asia-Pacifico crescerà al CAGR più alto durante il periodo previsto |

Principali paesi coperti | Stati Uniti, Canada, Germania, Spagna, Italia, Francia, Regno Unito, Cina, Giappone, Australia e India |

Società profilate | Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group e TOPCON CORPORATION. |

Ambito del rapporto | Tendenze, fattori trainanti e vincoli del mercato; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per tipo di attrezzatura; per applicazione; per autonomia; per regione/paese |

Motivi per acquistare questo rapporto:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni convalidate da esperti chiave del settore autenticati.

Il rapporto presenta una rapida panoramica delle prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore con un focus primario sui principali dati finanziari aziendali, portafogli di prodotti, strategie di espansione e sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale delle attrezzature edili autonome può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Inoltre, UMI comprende che potresti avere le tue esigenze aziendali, quindi sentiti libero di contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di Ricerca per l'Analisi delle Macchine Edili Autonome (2024-2032)

L'analisi del mercato storico, la stima del mercato attuale e la previsione del mercato futuro delle Macchine Edili Autonome globali sono stati i tre passaggi principali intrapresi per creare ed esplorare l'adozione di Macchine Edili Autonome nelle principali regioni a livello globale. È stata condotta un'esaustiva ricerca secondaria per raccogliere i dati storici del mercato e stimare le dimensioni del mercato attuale. In secondo luogo, sono state prese in considerazione numerose scoperte e ipotesi per convalidare queste intuizioni. Inoltre, sono state condotte anche interviste primarie approfondite con esperti del settore lungo tutta la catena del valore delle Macchine Edili Autonome globali. Dopo l'assunzione e la convalida dei dati di mercato attraverso interviste primarie, abbiamo impiegato un approccio top-down/bottom-up per prevedere le dimensioni complete del mercato. Successivamente, sono stati adottati metodi di scomposizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e dei sottosegmenti del settore. La metodologia dettagliata è spiegata di seguito:

Analisi delle Dimensioni Storiche del Mercato

Fase 1: Studio Approfondito delle Fonti Secondarie:

È stato condotto uno studio secondario dettagliato per ottenere le dimensioni storiche del mercato delle Macchine Edili Autonome attraverso fonti interne aziendali come relazioni annuali e bilanci, presentazioni sulle prestazioni, comunicati stampa, ecc., e fonti esterne tra cui riviste, notizie e articoli, pubblicazioni governative, pubblicazioni della concorrenza, rapporti di settore, database di terze parti e altre pubblicazioni credibili.

Fase 2: Segmentazione del Mercato:

Dopo aver ottenuto le dimensioni storiche del mercato delle Macchine Edili Autonome, abbiamo condotto un'analisi secondaria dettagliata per raccogliere informazioni storiche sul mercato e condividere per diversi segmenti e sottosegmenti per le principali regioni. I principali segmenti inclusi nel rapporto sono Tipo di attrezzatura, Applicazione e Autonomia. Sono state condotte ulteriori analisi a livello di paese per valutare l'adozione complessiva dei modelli di test in quella regione.

Fase 3: Analisi dei Fattori:

Dopo aver acquisito le dimensioni storiche del mercato di diversi segmenti e sottosegmenti, abbiamo condotto una dettagliata analisi dei fattori per stimare le dimensioni attuali del mercato delle Macchine Edili Autonome. Inoltre, abbiamo condotto un'analisi dei fattori utilizzando variabili dipendenti e indipendenti come Tipo di attrezzatura, Applicazione e Autonomia delle Macchine Edili Autonome. È stata condotta un'analisi approfondita degli scenari di domanda e offerta considerando le principali partnership, fusioni e acquisizioni, espansioni aziendali e lanci di prodotti nel settore delle Macchine Edili Autonome in tutto il mondo.

Stima e Previsione delle Dimensioni Attuali del Mercato

Dimensionamento Attuale del Mercato: Sulla base di informazioni utili derivanti dai 3 passaggi precedenti, siamo giunti alle dimensioni attuali del mercato, ai principali attori nelle Macchine Edili Autonome globali e alle quote di mercato dei segmenti. Tutte le quote percentuali richieste e le suddivisioni del mercato sono state determinate utilizzando l'approccio secondario sopra menzionato e sono state verificate attraverso interviste primarie.

Stima e Previsione: Per la stima e la previsione del mercato, sono stati assegnati pesi diversi a diversi fattori, inclusi driver e tendenze, vincoli e opportunità disponibili per le parti interessate. Dopo aver analizzato questi fattori, sono state applicate le tecniche di previsione pertinenti, ovvero l'approccio top-down/bottom-up, per arrivare alla previsione di mercato per il 2032 per diversi segmenti e sottosegmenti nei principali mercati a livello globale. La metodologia di ricerca adottata per stimare le dimensioni del mercato comprende:

Le dimensioni del mercato del settore, in termini di entrate (USD) e il tasso di adozione delle Macchine Edili Autonome nei principali mercati a livello nazionale

Tutte le quote percentuali, le suddivisioni e le ripartizioni dei segmenti e sottosegmenti di mercato

I principali attori nelle Macchine Edili Autonome globali in termini di prodotti offerti. Inoltre, le strategie di crescita adottate da questi attori per competere nel mercato in rapida crescita

Convalida delle Dimensioni e della Quota di Mercato

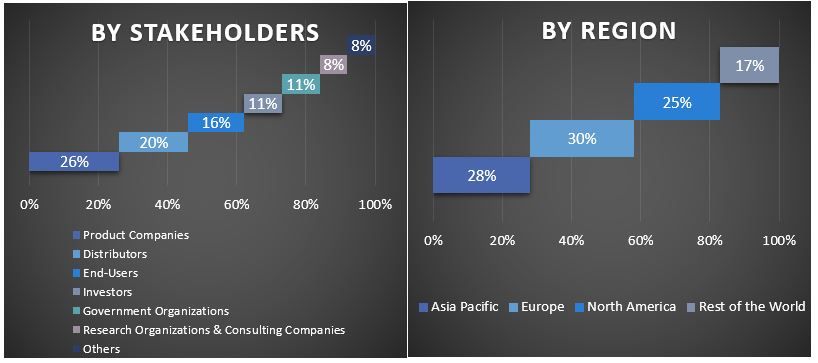

Ricerca Primaria: Sono state condotte interviste approfondite con i Key Opinion Leaders (KOL) tra cui Top Level Executives (CXO/VP, Responsabile Vendite, Responsabile Marketing, Responsabile Operativo, Responsabile Regionale, Responsabile Paese, ecc.) nelle principali regioni. I risultati della ricerca primaria sono stati quindi riassunti ed è stata eseguita un'analisi statistica per dimostrare l'ipotesi dichiarata. I contributi della ricerca primaria sono stati consolidati con i risultati secondari, trasformando quindi le informazioni in informazioni utili.

Ripartizione dei Partecipanti Primari nelle Diverse Regioni

Ingegneria del Mercato

La tecnica di triangolazione dei dati è stata impiegata per completare la stima complessiva del mercato e per arrivare a numeri statistici precisi per ogni segmento e sottosegmento delle Macchine Edili Autonome globali. I dati sono stati suddivisi in diversi segmenti e sottosegmenti dopo aver studiato vari parametri e tendenze nelle aree di Tipo di attrezzatura, Applicazione e Autonomia nelle Macchine Edili Autonome globali.

L'obiettivo principale dello Studio Globale sulle Macchine Edili Autonome

Le tendenze attuali e future del mercato globale delle Macchine Edili Autonome sono state individuate nello studio. Gli investitori possono ottenere informazioni strategiche per basare la loro discrezione per gli investimenti sull'analisi qualitativa e quantitativa eseguita nello studio. Le tendenze attuali e future del mercato hanno determinato l'attrattiva complessiva del mercato a livello regionale, fornendo una piattaforma per il partecipante industriale per sfruttare il mercato non sfruttato per beneficiare di un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analizzare le dimensioni attuali e previste del mercato delle Macchine Edili Autonome in termini di valore (USD). Inoltre, analizzare le dimensioni attuali e previste del mercato di diversi segmenti e sottosegmenti

I segmenti nello studio includono aree di Tipo di attrezzatura, Applicazione e Autonomia

Definire e analizzare il quadro normativo per l'industria delle Macchine Edili Autonome

Analizzare la catena del valore coinvolta con la presenza di vari intermediari, insieme all'analisi dei comportamenti dei clienti e dei concorrenti del settore

Analizzare le dimensioni attuali e previste del mercato delle Macchine Edili Autonome per la regione principale

I principali paesi delle regioni studiate nel rapporto includono Asia Pacifico, Europa, Nord America e il Resto del Mondo

Profili aziendali delle Macchine Edili Autonome e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita

Analisi approfondita a livello regionale del settore

Domande frequenti FAQ

Q1: Qual è l'attuale dimensione del mercato e il potenziale di crescita del mercato delle attrezzature edili autonome?

Il mercato delle Attrezzature Edili Autonome è stato valutato a USD 13.293,4 milioni nel 2023 e si prevede che crescerà a un CAGR del 7,3% durante il periodo di previsione (2024-2032).

Q2: Quali sono i fattori trainanti per la crescita del mercato delle attrezzature edili autonome?

Il principale motore del mercato delle Attrezzature Edili Autonome è la crescente domanda di automazione per migliorare l'efficienza, la sicurezza e la produttività nei progetti infrastrutturali su larga scala.

Q3: Quale segmento detiene la quota maggiore nel mercato delle attrezzature per costruzioni autonome per applicazione?

Il segmento dell'edilizia ha la quota maggiore del mercato delle attrezzature edili autonome per applicazione.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato delle attrezzature edili autonome?

Le tecnologie e le tendenze emergenti nel mercato delle Attrezzature Edili Autonome includono l'integrazione dell'IA, la connettività IoT, la robotica, i macchinari ad alimentazione elettrica e l'analisi dei dati in tempo reale per una maggiore efficienza e sostenibilità.

Q5: Quale regione dominerà il mercato delle attrezzature per la costruzione autonoma?

Si prevede che l'APAC dominerà il mercato durante il periodo di previsione.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato indiano del calcestruzzo ad altissime prestazioni (UHPC): analisi attuale e previsioni (2026-2034)

Enfasi sul tipo di prodotto (calcestruzzo reattivo in polvere (RPC), calcestruzzo fibroso infiltrato con boiacca (SIFCON), composito rinforzato compatto (CRC) e altri); Applicazione (residenziale, infrastrutture, commerciale e altro); e regione/stati

Mercato del calcestruzzo a emissioni negative di carbonio: analisi attuale e previsioni (2025-2033)

Enfasi per tipo di prodotto (calcestruzzo prefabbricato a emissioni negative di carbonio, calcestruzzo preconfezionato a emissioni negative di carbonio, blocchi di calcestruzzo, pannelli e altri), per applicazione (residenziale, commerciale, industriale e altri), per utente finale (cattura e utilizzo del carbonio, mineralizzazione, metodo biologico e altri), Regione/Paese (Nord America, Europa, Asia-Pacifico e resto del mondo)

Mercato dell'asfalto poroso: analisi attuale e previsioni (2025-2033)

Enfasi sul tipo di prodotto (conglomerato bituminoso drenante, pavimentazione permeabile in asfalto, calcestruzzo沥青 porous e altri); Tipo di additivo (polimeri, materiali riciclati, fibre e altri); Applicazione (strade, parcheggi, marciapiedi, vialetti e altri); e Regione/Paese

Mercato di arenaria in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Enfasi per Forma (Piastrelle, Lastre e Altro), per Applicazione (Edilizia e Costruzioni, Monumenti e Memoriali, Pavimentazione e Altro), per Paese (Arabia Saudita, Emirati Arabi Uniti, Egitto, Sudafrica, Turchia, Israele e il Resto del Medio Oriente e Africa)