Mercato delle piattaforme di pagamento senza codice: analisi attuale e previsioni (2025-2033)

Focus sul tipo di prodotto (Gateway ospitato, Gateway auto-ospitato e Altro); Applicazione (Aziendale e Individuale); e Regione/Paese

Dimensione e previsioni del mercato globale delle piattaforme di pagamento senza codice

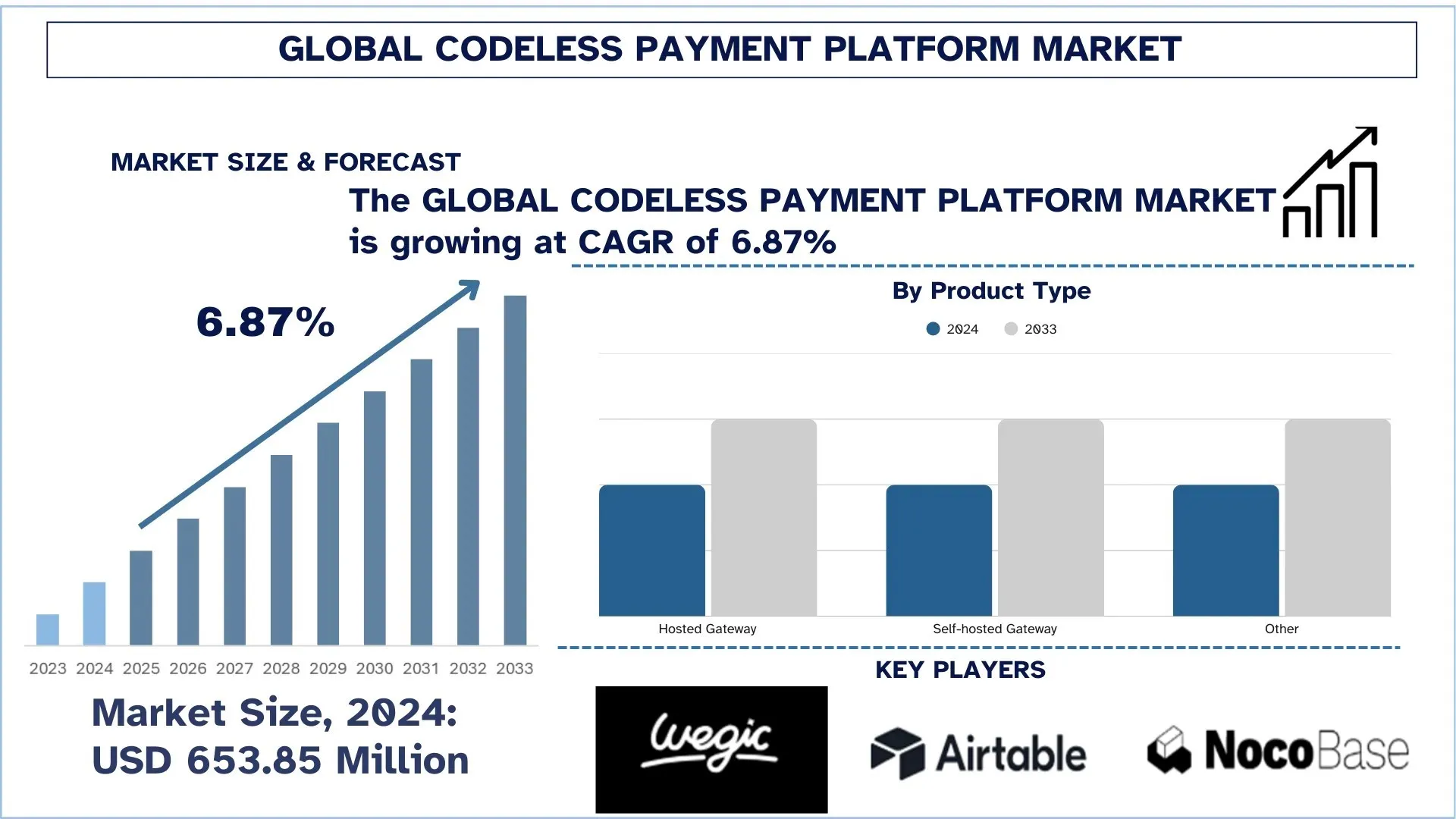

Il valore del mercato globale delle piattaforme di pagamento senza codice era di 653,85 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 6,87% nel periodo di previsione (2025–2033F). Il crescente volume di transazioni online e mobili, combinato con la rapida espansione della finanza integrata e del commercio unificato tra commercianti e piattaforme SaaS, sta guidando la domanda del mercato globale delle piattaforme di pagamento senza codice.

Analisi del mercato delle piattaforme di pagamento senza codice

I sistemi di pagamento senza codice stanno diventando sempre più complessi, ma la realtà attuale richiede di orchestrare le transazioni con il massimo grado di affidabilità e senza interrompere le prestazioni di checkout su un'ampia gamma di canali, territori, valute e scenari di rischio. Le esigenze di sicurezza e conformità, le restrizioni economiche più severe e la spinta verso la finanza integrata, i pagamenti in tempo reale e il commercio unificato guidano sempre più il mercato delle piattaforme di pagamento senza codice. In quanto livello di abilitazione centrale dello stack di pagamento odierno, queste piattaforme sono un obiettivo importante per commercianti, PSP e fornitori SaaS, che influiscono sulla conversione, sul rischio di frode, sulla velocità di regolamento e sulle spese operative complessive in tutto il settore. Può anche essere giustificato dal fatto che le integrazioni scritte su misura sono state sostituite da flussi di lavoro configurabili e dall'astrazione API che sfruttano la tokenizzazione, le regole di rete e il routing intelligente, consentendo scalabilità, verificabilità e tempi di commercializzazione più brevi. L'uso strategico degli indicatori di rischio, dei controlli di identità, delle regole di orchestrazione e delle analisi più recenti, insieme a una gestione accurata della configurazione per gestire i chargeback, adattarsi alle normative in evoluzione e mantenere la continuità delle prestazioni durante i lunghi periodi di crescita, è fondamentale per l'espansione del mercato. Allo stesso tempo, negli ultimi anni, la capacità delle operazioni di pagamento di operare efficacemente con la riconciliazione automatizzata, il controllo delle frodi assistito dall'intelligenza artificiale e un sistema di monitoraggio intelligente è stata enfatizzata in quanto le richieste omnicanale, gli abbonamenti e le crescenti applicazioni transfrontaliere e di pagamento istantaneo richiedono sempre più che le architetture di pagamento tradizionali diventino più resilienti, configurabili e in evoluzione.

Tendenze del mercato globale delle piattaforme di pagamento senza codice

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato globale delle piattaforme di pagamento senza codice, come rilevato dal nostro team di esperti di ricerca.

Espansione dei toolkit drag-and-drop e dei builder di workflow automatizzati

I toolkit drag-and-drop e i builder di workflow automatizzati stanno espandendo il mercato delle piattaforme di pagamento senza codice convertendo complesse funzioni di pagamento in blocchi visivi riutilizzabili. Invece di codificare manualmente le integrazioni a gateway, wallet, carte, binari UPI/ACH, tasse, fatturazione, KYC, screening delle frodi, tentativi, chargeback e riconciliazione, un team invia flussi a un canvas e apporta modifiche in poche ore. I builder di workflow consentono di instradare le transazioni per area geografica, valuta, commissione, latenza o tasso di successo, di eseguire il failover sui fornitori di backup e di aggiungere regole per il rischio, i limiti o il riparto dell'abbonamento. Migliorano anche la governance con modelli, approvazioni basate sui ruoli, registri di audit e versioning, utili nei settori regolamentati. Per le PMI e i marketplace, gli sviluppatori civici possono implementare nuove esperienze di checkout, pagamenti o onboarding di partner senza un pool limitato di ingegneri, a costi inferiori e con tempi di commercializzazione più brevi. L'automazione visiva è il modo più semplice per mantenere stack di pagamento flessibili, scalabili e continuamente ottimizzati man mano che aumenta il numero di API e i requisiti di conformità. La tendenza guida l'adozione in tutti gli ecosistemi retail, SaaS e fintech.

Segmentazione del settore delle piattaforme di pagamento senza codice

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del report sul mercato globale delle piattaforme di pagamento senza codice, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento Hosted Gateway domina il mercato delle piattaforme di pagamento senza codice

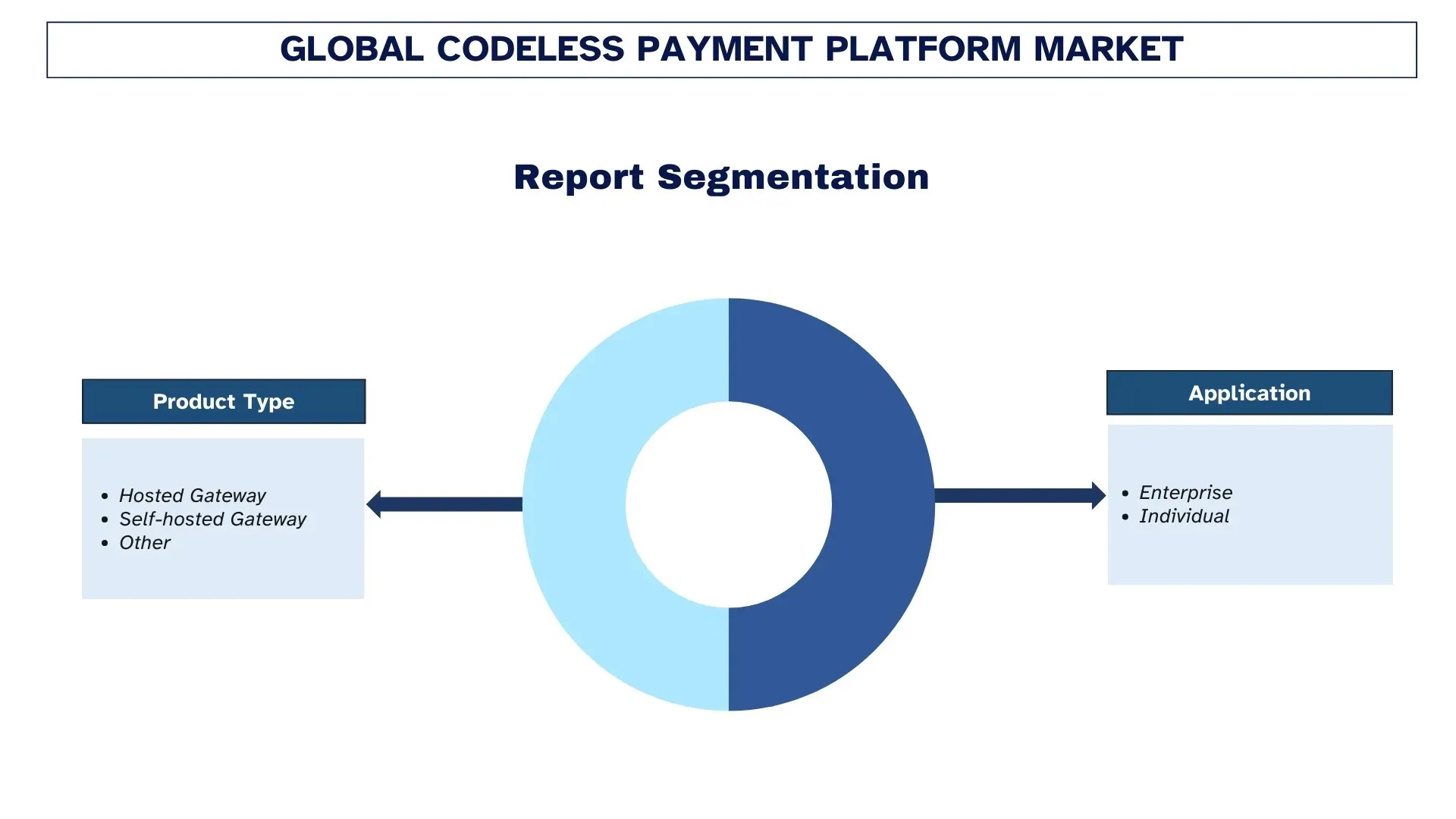

In base al tipo di prodotto, il mercato globale delle piattaforme di pagamento senza codice è segmentato in Hosted Gateway, Self-hosted Gateway e Altro. Nel 2024, si prevede che il segmento Hosted Gateway deterrà la quota di mercato maggiore e rimarrà dominante per tutto il periodo di previsione. Ciò è dovuto al fatto che i modelli ospitati si adattano ai casi d'uso più diffusi nel medio mercato e nelle imprese nel commercio digitale, che richiedono implementazioni rapide, una minore dipendenza dall'ingegneria e una conformità integrata (ad esempio, la riduzione dell'ambito PCI) e forniscono esperienze di checkout prevedibili su tutti i dispositivi e le aree geografiche. Tali piattaforme offrono in genere sistemi di pagamento precertificati, aggiornamenti automatizzati, tokenizzazione e configurazioni di rischio, consentendo a commercianti, marketplace e fornitori SaaS di gestire la conversione, la sicurezza e i costi operativi sotto pressioni normative e di frode più severe. Si prevede, a sua volta, che il Self-hosted Gateway crescerà più velocemente poiché aumenta la necessità di un maggiore controllo sull'esperienza utente, sullo smaltimento dei dati e sulle decisioni di routing tra i grandi rivenditori, le super-app e i settori regolamentati.

Il segmento Enterprise ha detenuto la quota di mercato maggiore nel mercato delle piattaforme di pagamento senza codice.

In base all'applicazione, il mercato globale delle piattaforme di pagamento senza codice è segmentato in Enterprise e Individual. Nel 2024, si prevede che il segmento Enterprise deterrà la quota di mercato maggiore e rimarrà dominante per tutto il periodo di previsione. Ciò è dovuto principalmente al fatto che le aziende operano a volumi di transazione più elevati e in ambienti più sofisticati, attraverso più marchi, regioni, valute, sistemi di pagamento ed esposizioni al rischio, dove l'orchestrazione senza codice consente un'implementazione più rapida di nuove opzioni di pagamento, una governance uniforme e aumenti misurabili dei tassi di autorizzazione e di conversione. Questi servizi offrono in genere configurazione centralizzata, routing intelligente tra PSP/acquirer, vaulting di token, strumenti per frodi e chargeback e reporting automatizzato, che rendono il checkout omnicanale più facilmente configurabile e consentono la riconciliazione delle business unit e un funzionamento stabile sotto crescenti pressioni normative e di sicurezza. È probabile che il segmento Individual cresca maggiormente, grazie al commercio dei creatori, all'adozione da parte dei micro-commercianti e alla vendita mobile-first tramite piattaforme social e di messaggistica. Sono necessari un vero onboarding, collegamenti e fatture no-code intuitivi, wallet integrati e pagamenti in entrata/uscita a basso attrito man mano che aumenta il volume delle transazioni.

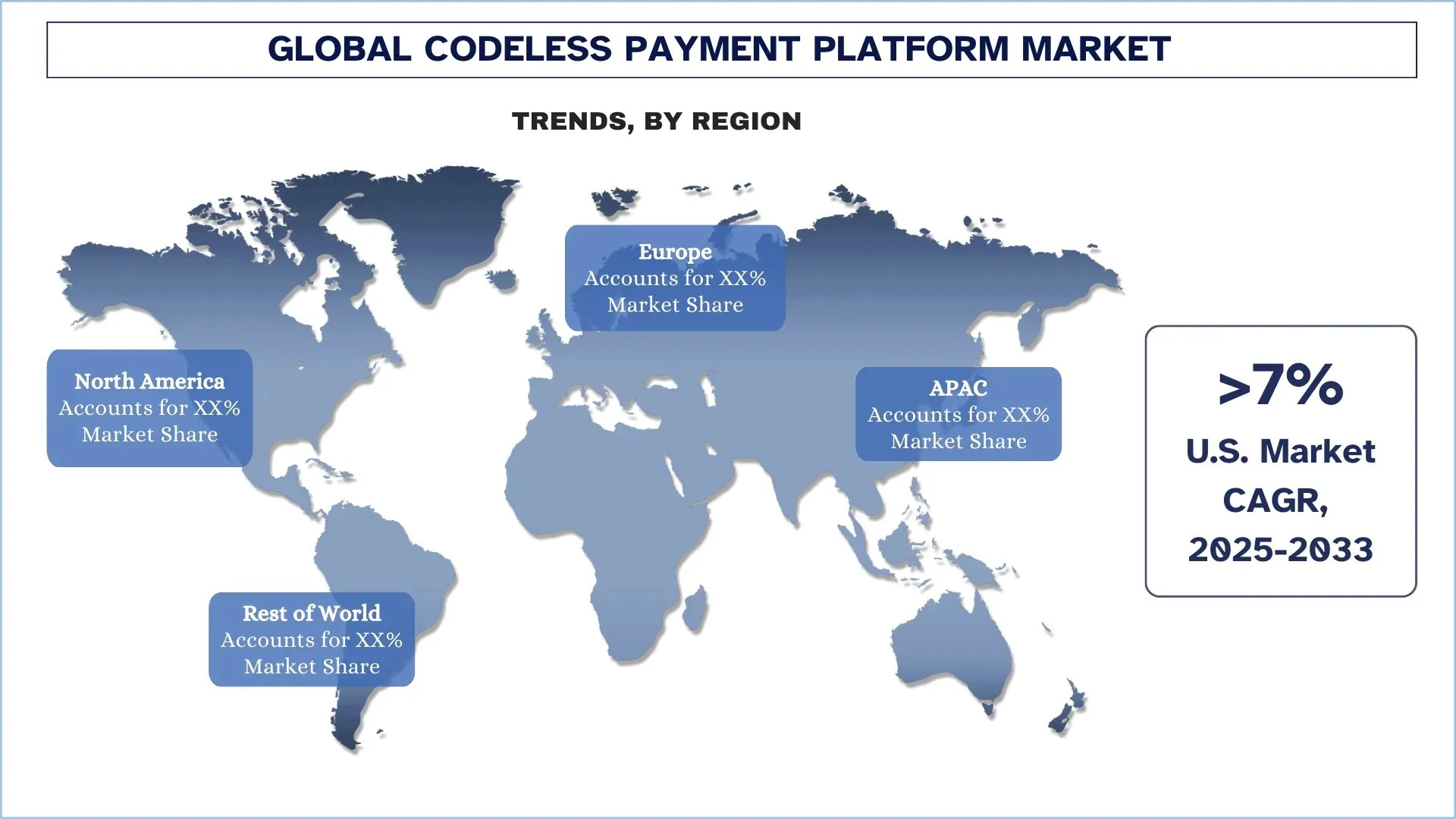

Il Nord America ha dominato il mercato globale delle piattaforme di pagamento senza codice

Il Nord America ha dominato il mercato globale delle piattaforme di pagamento senza codice e probabilmente manterrà tale posizione nel periodo di previsione. L'esistenza di un ecosistema di commercio digitale ben sviluppato, la saturazione di carte e wallet, l'ampia adozione del cloud e la presenza dei maggiori fornitori di servizi di pagamento, fintech e piattaforme SaaS consentono la rapida introduzione di nuovi metodi di pagamento senza un intenso supporto ingegneristico. Anche le grandi aziende del settore retail, del settore dei viaggi, dei servizi di abbonamento e dei marketplace stanno investendo attivamente nell'orchestrazione dei pagamenti, nella tokenizzazione e nei controlli antifrode, e questo crea una domanda a lungo termine di livelli di gateway configurabili, routing intelligente e fornitura di un unico report per migliorare il tasso di autorizzazione e ridurre i costi di elaborazione. Man mano che un numero maggiore di acquirenti si sposta verso l'acquisto omnicanale, i requisiti di conformità e sicurezza aumentano; di conseguenza, un numero maggiore di commercianti sta adottando soluzioni senza codice per unificare il processo di checkout, accelerare la crescita transfrontaliera e ridurre lo sforzo operativo nella riconciliazione e nella gestione dei chargeback. Inoltre, il mercato sta crescendo rapidamente man mano che la transizione alla finanza integrata e ai pagamenti basati su piattaforma continua, con la funzionalità di pagamento integrata nei prodotti software e implementata su larga scala.

Gli Stati Uniti hanno detenuto una quota dominante del mercato delle piattaforme di pagamento senza codice del Nord America nel 2024

Gli Stati Uniti sono il leader di mercato nella piattaforma di pagamento senza codice e la più significativa opportunità di commercio digitale al mondo è stata allineata con il più profondo ecosistema di pagamento e fintech. Le dimensioni dell'e-commerce al dettaglio statunitense sono in crescita. Le statistiche dell'U.S. Census Bureau stimano vendite di e-commerce pari a 352,9 miliardi di dollari nel quarto trimestre del 2024, che costituiscono il 17,9% delle vendite al dettaglio totali, rendendola una colossale base di transazioni che accelera l'adozione dell'orchestrazione aziendale e la domanda di una piattaforma di medio mercato. Questa tendenza è inoltre agevolata dall'esperienza di checkout mobile-first: Adobe ha stimato 241,4 miliardi di dollari di vendite online per le festività negli Stati Uniti (novembre-dicembre 2024), di cui il 54,5% dovrebbe essere effettuato su dispositivi mobili, contribuendo al significato dell'ottimizzazione del checkout rapido e personalizzato. Le norme consolidate di conformità e gestione del rischio, basate su PCI, spingono i commercianti ad adottare la tokenizzazione, i componenti ospitati e i controller di workflow per ridurre l'esposizione senza influire sulle prestazioni.

Panorama competitivo del settore delle piattaforme di pagamento senza codice

Il mercato globale delle piattaforme di pagamento senza codice è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le principali aziende di piattaforme di pagamento senza codice

Alcuni dei principali operatori del mercato sono Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex e UseePay.

Recenti sviluppi nel mercato delle piattaforme di pagamento senza codice

Nell'ottobre 2025, Spacelift ha introdotto Spacelift Intent, un modello di linguaggio naturale agentic open-source per il provisioning dell'infrastruttura cloud che elimina la necessità di scrivere codice HCL o Terraform. Gli sviluppatori possono richiedere risorse in linguaggio semplice per il provisioning istantaneo, mentre i team di piattaforma mantengono l'applicazione delle policy, la visibilità e le audit trail attraverso la piattaforma di orchestrazione di Spacelift. Basato sui provider Terraform, Intent integra IaC/GitOps per flussi di lavoro di implementazione rapidi, governati e a bassa cerimonia

Nel luglio 2025, Payara e Azul hanno annunciato una combinazione strategica per fornire una scelta integrata di implementazione Java e di spostamento lift-and-shift senza codice per i settori controllati. Il pacchetto includerà le piattaforme Kubernetes automatizzate e preconfigurate Payara Qube, osservabili e con controlli conformi, in combinazione con un runtime JVM ad alte prestazioni fornito da Azul Platform Prime. Le aziende affermano che i clienti possono modernizzare senza dover scrivere codice, semplificare la gestione delle implementazioni di patrimoni ibridi e multi-cloud e risparmiare su infrastrutture e spese cloud, oltre a migliorare la velocità, la coerenza, la scalabilità e l'affidabilità dei workload Java e di altro tipo basati su JVM.

Copertura del report sul mercato globale delle piattaforme di pagamento senza codice

Attributo del report | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 6,87% |

Dimensione del mercato nel 2024 | 653,85 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex e UseePay |

Ambito del report | Tendenze, fattori trainanti e vincoli del mercato; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per tipo di prodotto; per applicazione e per regione/paese |

Indice

Metodologia di Ricerca per l'Analisi del Mercato Globale delle Piattaforme di Pagamento Codeless (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale delle piattaforme di pagamento codeless per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo attentamente esaminato numerose scoperte e ipotesi. Inoltre, abbiamo condotto approfondite interviste primarie con esperti del settore lungo tutta la catena del valore delle piattaforme di pagamento codeless. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale delle piattaforme di pagamento codeless. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di prodotto, l'applicazione e le regioni all'interno del mercato globale delle piattaforme di pagamento codeless.

L'Obiettivo Principale dello Studio sul Mercato Globale delle Piattaforme di Pagamento Codeless

Lo studio identifica le tendenze attuali e future nel mercato globale delle piattaforme di pagamento codeless, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale delle piattaforme di pagamento codeless e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato delle Piattaforme di Pagamento Codeless: I segmenti nello studio includono aree di tipo di prodotto, applicazione e regioni.

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore delle piattaforme di pagamento codeless.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il Resto del Mondo.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato delle piattaforme di pagamento codeless e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale delle piattaforme di pagamento codeless e il suo potenziale di crescita?

Il mercato globale delle piattaforme di pagamento codeless è stato valutato 653,85 milioni di dollari nel 2024 e si prevede una crescita ad un CAGR del 6,87% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale delle piattaforme di pagamento senza codice per tipo di prodotto?

Il segmento dei gateway in hosting rimarrà dominante perché consente implementazioni rapide e con poca ingegneria, con conformità integrata (ad esempio, ambito PCI ridotto) e checkout coerente su dispositivi e regioni.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale delle piattaforme di pagamento senza codice?

• Volumi in Crescita del Commercio Online e Mobile

• Domanda di Installazione di Pagamento con Ingegneria Minima

• Adozione Crescente di Strumenti No-Code/Low-Code da parte di PMI e Startup

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale delle piattaforme di pagamento senza codice?

• Espansione di toolkit drag-and-drop e costruttori di workflow automatizzati

• Pagamenti integrati all'interno dei prodotti software

Q5: Quali sono le principali sfide nel mercato globale delle piattaforme di pagamento codeless?

• Preoccupazioni relative a sicurezza, frodi e conformità

• Dipendenza da infrastrutture di terze parti/ospitate

Q6: Quale regione domina il mercato globale delle piattaforme di pagamento codeless?

Il Nord America probabilmente rimarrà il mercato leader per le piattaforme di pagamento codeless grazie al suo ecosistema di commercio digitale maturo, alla saturazione di carte e wallet, all'adozione del cloud e alla concentrazione di importanti processori, fintech e piattaforme SaaS.

D7: Chi sono i principali attori nel mercato globale delle piattaforme di pagamento codeless?

Alcune delle principali aziende includono:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

Q8: In che modo l'aumento dei volumi di transazioni digitali e l'espansione omnichannel influenzano la domanda di piattaforme di pagamento codeless a livello globale?

• Volume più alto = Maggiore necessità di orchestrazione: Un numero maggiore di transazioni online/mobile aumenta la necessità di routing scalabile e affidabile, tentativi e failover senza un'eccessiva attività di engineering.

• Coerenza Omnichannel: L'espansione su web, app, POS e marketplace aumenta la domanda di checkout standardizzato e logica di pagamento unificata su tutti i canali.

• Ottimizzazione Pull-through: Volumi di pagamento più elevati giustificano test A/B continui, ottimizzazione guidata dall'analisi e aggiornamenti rapidi delle regole per aumentare la conversione e ridurre i costi.

D9: In che modo i requisiti di sicurezza, conformità e rischio di frode influenzano le capacità della piattaforma e le preferenze degli acquirenti?

• Compliance-by-Design: La riduzione dell'ambito PCI, la tokenizzazione e i registri di controllo favoriscono flussi di lavoro ospitati e regolamentati rispetto al codice personalizzato.

• Controlli del rischio rapidi: Segnali di rischio in tempo reale, controlli dell'identità e controlli basati su regole devono essere configurabili rapidamente man mano che i modelli di frode si evolvono.

• Governance & Tracciabilità: L'accesso basato sui ruoli, le approvazioni e il controllo delle versioni diventano fondamentali per i settori regolamentati e per i grandi team che gestiscono il cambiamento in sicurezza.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei servizi IT e BPO in India: Analisi attuale e Previsione (2026-2034)

Enfasi sul tipo di servizio (servizi IT, servizi BPO, servizi di ingegneria e R&D); tipo di outsourcing (onshore, offshore, nearshore); dimensione dell'organizzazione (grandi imprese, PMI); settore dell'utente finale (BFSI, IT e telecomunicazioni, assistenza sanitaria, vendita al dettaglio ed e-commerce, produzione, altro); e regione/stati

June 9, 2026

Mercato del Cloud Service Brokerage: Analisi attuale e previsioni (2026-2034)

Focus sul tipo di servizio (Integrazione e supporto, Automazione e orchestrazione, Fatturazione e provisioning, Migrazione e personalizzazione, Sicurezza e conformità e Altri); Piattaforma (Abilitazione dell'intermediazione interna e Abilitazione dell'intermediazione esterna); Implementazione (Privata, Pubblica e Ibrida); Dimensione aziendale (Grandi imprese e Piccole e medie imprese); Uso finale (IT e telecomunicazioni, BFSI, Settore pubblico e governativo, Sanità, Beni di consumo e vendita al dettaglio, Produzione, Energia e servizi di pubblica utilità e Altri); e Regione/Paese

April 28, 2026