Mercato dei limitatori di corrente di guasto: Analisi attuale e previsioni (2025-2033)

Enfasi sul tipo (superconduttore e non superconduttore); Intervallo di tensione (alta, media e bassa); Utilizzo finale (centrali elettriche, petrolio e gas, automobilistico, cartiere, prodotti chimici e acciaio e alluminio); e Regione/Paese

Dimensioni e previsioni del mercato globale dei limitatori di corrente di guasto

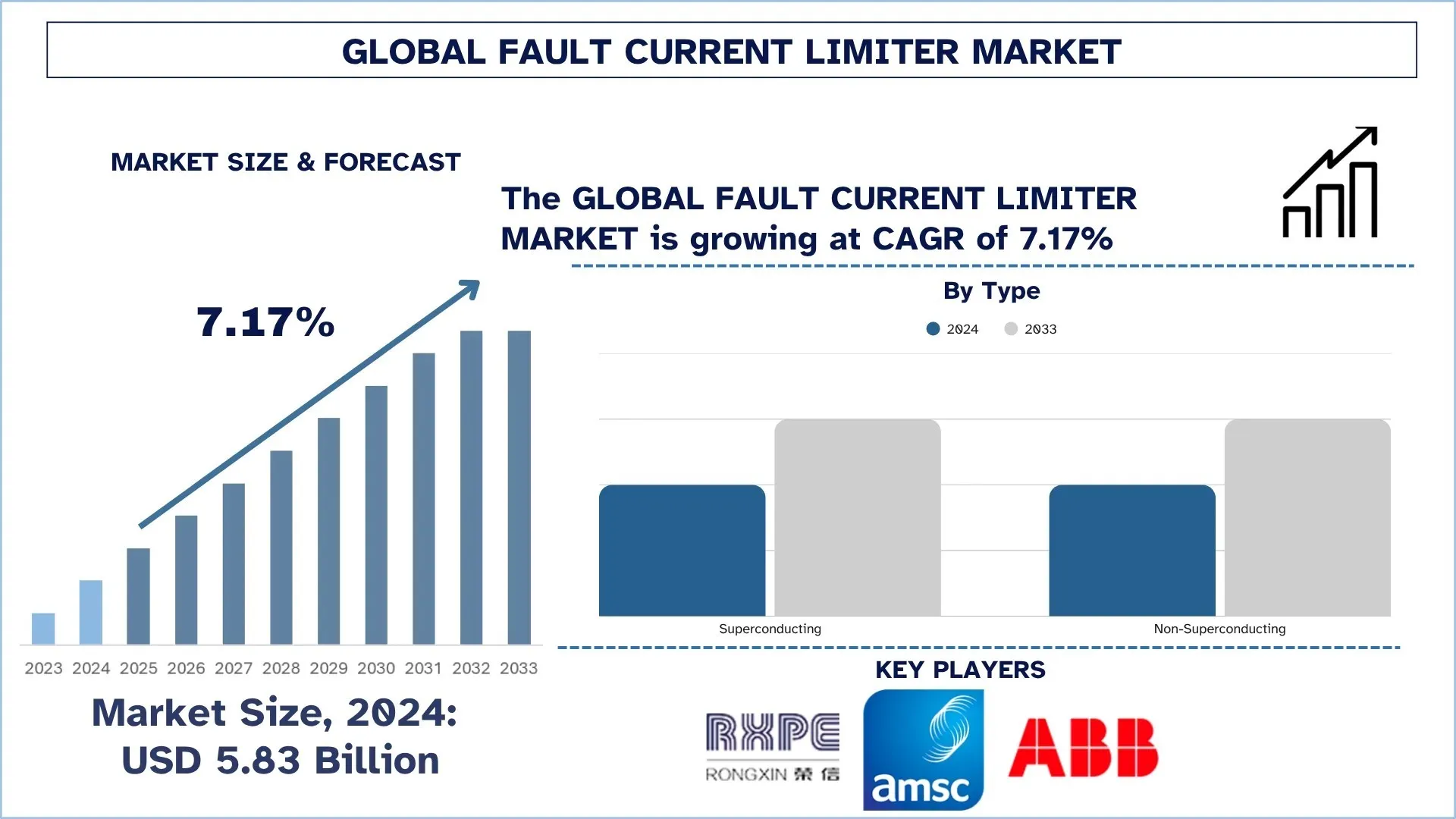

Il mercato globale dei limitatori di corrente di guasto è stato valutato a 5,83 miliardi di dollari nel 2024 e si prevede che crescerà a un CAGR di circa il 7,17% durante il periodo di previsione (2025-2033F), guidato dalla crescente domanda di modernizzazione della rete e integrazione di smart grid, insieme alla maggiore implementazione di energia rinnovabile.

Analisi del mercato dei limitatori di corrente di guasto

Il mercato dei limitatori di corrente di guasto (FCL) si sta sviluppando in tutto il mondo poiché la necessità di una maggiore stabilità, sicurezza ed efficienza della rete sta crescendo sempre più. I limitatori di corrente di guasto (FCL) sono dispositivi che prevengono i danni che i cortocircuiti o le correnti di guasto possono produrre su un sistema elettrico. Questi vengono utilizzati per evitare la saturazione delle reti e tali dispositivi consentono la continuità della fornitura di energia sulle reti. Poiché le reti elettriche continuano a diventare più complesse e interconnesse, la protezione dai guasti diventa un requisito sempre più vitale, che è uno dei fattori che hanno accelerato l'implementazione degli FCL nelle infrastrutture nuove ed esistenti. Inoltre, la modernizzazione della rete e l'integrazione di fonti di energia rinnovabile, a causa della crescente importanza attribuita all'efficienza energetica in tutto il mondo, hanno contribuito alla necessità di tecnologie FCL avanzate. I principali vantaggi degli FCL possono essere notati come dimensioni ridotte degli interruttori automatici, minore interruzione di corrente durante l'interruzione, maggiore resilienza della rete, il che rende il processo molto interessante per le società di servizi pubblici, l'industria e l'integrazione di sistemi di energia rinnovabile. Il mercato continua a crescere, con progressi materiali e tecnologici, inclusi FCL superconduttori e ibridi, che consentono soluzioni ancora più efficienti, economiche e scalabili.

Tendenze del mercato globale dei limitatori di corrente di guasto

Questa sezione discute le principali tendenze del mercato che influenzano i vari segmenti del mercato globale dei limitatori di corrente di guasto, come scoperto dal nostro team di esperti di ricerca.

Sviluppo di FCL a stato solido e superconduttori

Il rapido progresso nella scienza dei materiali e nell'elettronica di potenza viene utilizzato per guidare lo sviluppo della tecnologia dei limitatori di corrente di guasto. Gli FCL a stato solido che utilizzano dispositivi a semiconduttore a commutazione rapida sono compatti, con risposta in millisecondi e alta affidabilità. Nel frattempo, gli FCL superconduttori impiegano i superconduttori ad alta temperatura (HTS) per fornire una resistenza zero in condizioni di funzionamento stabili e protezione di limitazione della corrente in situazioni di guasto. Queste tecnologie stanno anche rendendo le protezioni più intelligenti, più piccole e più efficienti, su misura per le reti AC e DC. La tendenza indica un movimento industriale più ampio a livello di sistema per ridurre al minimo la perdita di sistema, la flessibilità della rete e l'assorbimento del boom nell'allacciamento delle energie rinnovabili. Nel gennaio 2025, il SuperGrid Institute in Francia ha effettuato prove rivoluzionarie di un FCL superconduttore resistivo combinato con un interruttore automatico meccanico ad alta tensione (50 kV DC). In condizioni di test progettate per replicare le condizioni che potrebbero verificarsi nel mondo reale, l'SFCL ha attenuato una potenziale sovratensione di 43 kA a soli 5,5 kA prima dell'apertura dell'interruttore, un primato mondiale per qualsiasi sistema di protezione HV-DC.

Segmentazione del settore dei limitatori di corrente di guasto

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei limitatori di corrente di guasto, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento non superconduttore domina il mercato dei limitatori di corrente di guasto

In base al tipo, il mercato dei limitatori di corrente di guasto è segmentato in superconduttori e non superconduttori. Nel 2024, il segmento non superconduttore ha dominato il mercato e si prevede che manterrà la sua leadership per tutto il periodo di previsione. I limitatori di corrente di guasto non superconduttori sono superiori in termini di costi ed efficienza da implementare in un'ampia gamma di applicazioni, in particolare nella rete elettrica e nei sistemi industriali, nonché in quelli di energia rinnovabile. La loro efficienza nel controllare le correnti di guasto elevate e la loro non necessità di costose temperature criogeniche sono ulteriori fattori motivanti della loro popolarità. Inoltre, la crescente necessità di protezione in tempo reale e rilevamento rapido dei guasti, in particolare in reti elettriche ancora più complesse, guida ulteriormente la domanda di tali dispositivi. La crescente domanda di stabilità della rete, un aumento dell'integrazione delle energie rinnovabili e l'interesse per applicazioni economicamente vantaggiose rimarranno probabilmente fattori essenziali per promuovere la domanda di FCL non superconduttori.

La categoria dell'alta tensione ha detenuto la quota di mercato maggiore nel mercato dei limitatori di corrente di guasto

In base all'intervallo di tensione, il mercato dei limitatori di corrente di guasto è segmentato in alta, media e bassa tensione. Nel 2024, il segmento dell'alta tensione ha detenuto la quota maggiore e si prevede che rimarrà al vertice per i prossimi anni. I limitatori di corrente di guasto sono importanti per proteggere le reti elettriche, soprattutto nelle centrali elettriche, nella trasmissione di energia e nelle grandi installazioni industriali che utilizzano alte tensioni. Sono importanti nella prevenzione dei danni alle apparecchiature causati dalle correnti di guasto, nelle difese della rete e nella riduzione dei tagli di corrente. La tendenza verso una maggiore complessità dei sistemi di trasmissione dell'energia si combina con la crescente necessità di disporre di reti affidabili e ad alta capacità, il che sta promuovendo il dominio degli FCL ad alta tensione. È in corso anche il passaggio verso le energie rinnovabili, compresi i parchi eolici offshore e gli impianti solari, che richiede soluzioni ad alta tensione più robuste, il che significa gestire carichi più grandi e più fluttuanti. La crescente interconnessione delle linee di trasmissione a lunga distanza e delle tecnologie di smart grid cresce ulteriormente, guidando la necessità di limitatori di corrente di guasto ad alta tensione. Poiché il mondo è stato preoccupato di portare le sue infrastrutture obsolete al livello più recente e di garantire l'efficienza dei sistemi di alimentazione su larga scala, gli FCL ad alta tensione manterranno il loro posto di leader nel mercato.

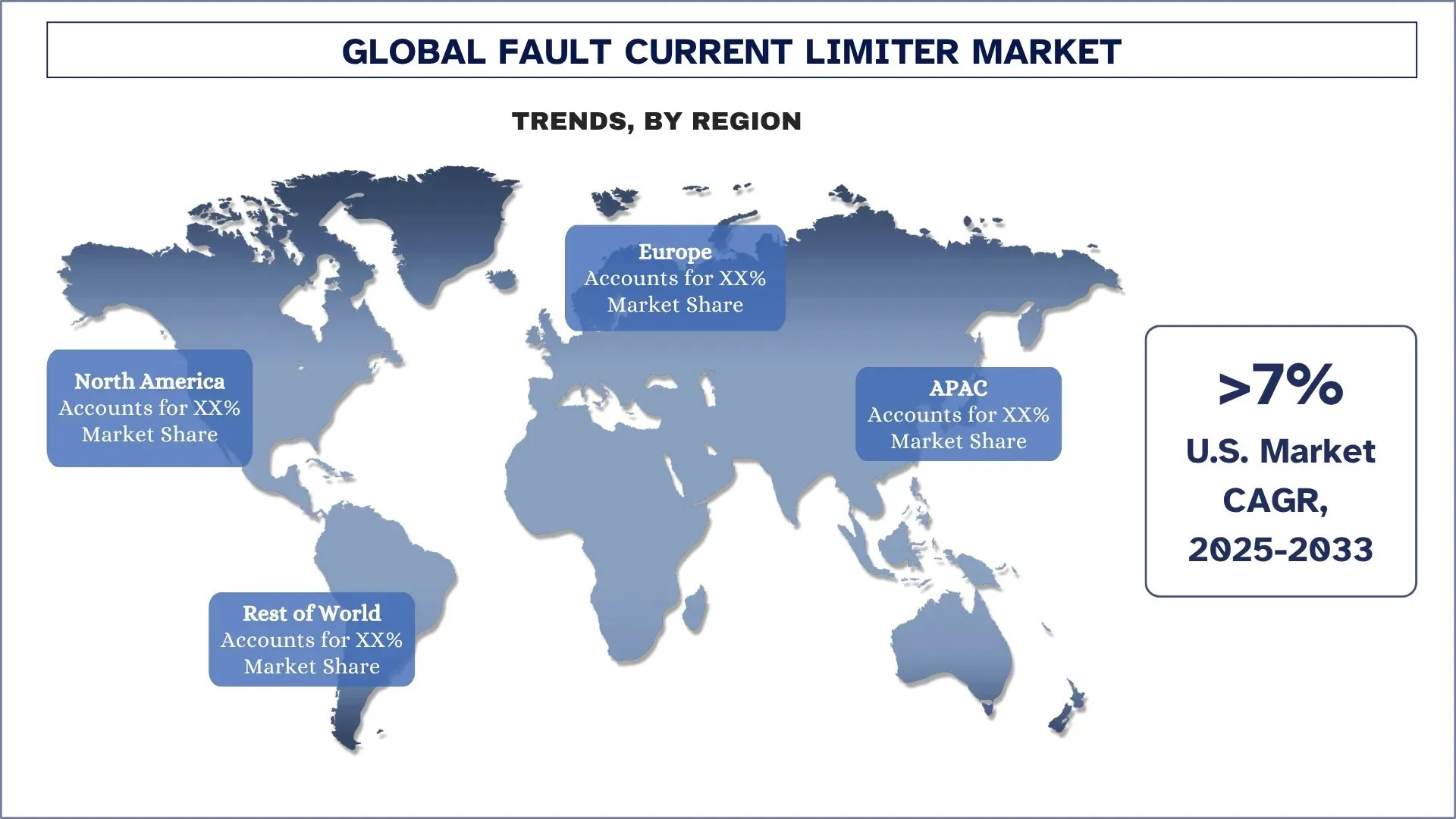

Il Nord America ha dominato il mercato globale dei limitatori di corrente di guasto

Il Nord America ha la quota di mercato maggiore nei limitatori di corrente di guasto ed è probabile che continui a dominare questo mercato per tutto il periodo di previsione. Ciò è attribuito alla continua enfasi sulla modernizzazione della rete, sull'integrazione delle energie rinnovabili e sui programmi governativi per migliorare l'affidabilità della rete elettrica nella regione. Inoltre, le tendenze alla sostenibilità e l'emissione di carbonio hanno promosso la crescita positiva di tecnologie ad alta efficienza energetica e resilienti alla rete come gli FCL. L'esistenza di giganti energetici consolidati, nuove tecnologie di FCL e massicci investimenti realizzati in iniziative di smart grid, tra gli altri, contribuiscono a rendere il Nord America un leader di mercato nel mondo. Inoltre, lo sviluppo del mercato dei veicoli elettrici (EV) e la conseguente crescita della necessità di una rete di distribuzione di energia efficiente contribuiranno probabilmente anche all'espansione degli FCL nella regione.

Gli Stati Uniti hanno detenuto una quota dominante del mercato dei limitatori di corrente di guasto del Nord America nel 2024

Il mercato dei limitatori di corrente di guasto (FCL) degli Stati Uniti è in continua crescita a causa dell'aumento della domanda di affidabilità della rete, dell'integrazione di fonti rinnovabili e dell'aggiornamento delle vecchie infrastrutture. La quantità di rischi di cortocircuito posti dall'aggiunta di impianti solari ed eolici, nonché dall'aggiunta di veicoli elettrici, sta spingendo le utility verso una protezione dai guasti più avanzata. L'FCL è anche facilitato dalle iniziative governative nella smart grid con investimenti o incentivi agli investimenti in sistemi ad alta tensione. Le tecnologie che sono considerate piuttosto promettenti grazie alla loro rapida reazione e al basso consumo energetico sono quelle superconduttrici. Con la minaccia alla stabilità della rete posta da eventi meteorologici estremi, gli FCL stanno assumendo un'importanza crescente nella distribuzione durevole, sicura ed efficiente dell'energia sia nel settore dei servizi pubblici che in quello manifatturiero.

Panorama competitivo del settore dei limitatori di corrente di guasto

Il mercato globale dei limitatori di corrente di guasto è competitivo, con diversi attori di mercato globali e internazionali. Gli attori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di limitatori di corrente di guasto

Alcuni dei principali attori del mercato sono Liaoning Rongxin Xingye Power Technology Co., Ltd., American Superconductor, ABB, Schneider Electric, Nexans, Wilson Transformer Company, GridON Ltd., Eaton Corporation, GE Grid Solutions, LLC (GE Vernova) e LS ELECTRIC Co., Ltd.

Sviluppi recenti nel mercato dei limitatori di corrente di guasto

Nel luglio 2024, LS Cable and System (LS C&S) e LS Electric hanno introdotto un internet data center (IDC) superconduttore nell'era dell'intelligenza artificiale. Hanno intenzione di avventurarsi energicamente sia nei mercati nazionali che esteri, come il Vietnam. La soluzione superconduttrice ha la capacità di trasmettere un'elevata capacità di potenza pari a 154kV, ma a un ridotto 22,9kV.

Nel luglio 2024, Huawei FusionSolar, un fornitore globale di soluzioni solari, ha introdotto il più grande inverter commerciale e industriale (C&I) che abbia offerto finora al mercato, una serie di inverter C&I ad alta potenza da 150 kW. Il primo è solo fotovoltaico solare, mentre il secondo necessita di un ottimizzatore.

Copertura del rapporto sul mercato globale dei limitatori di corrente di guasto

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 7,17% |

Dimensioni del mercato 2024 | 5,83 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Liaoning Rongxin Xingye Power Technology Co., Ltd., American Superconductor, ABB, Schneider Electric, Nexans, Wilson Transformer Company, GridON Ltd., Eaton Corporation, GE Grid Solutions, LLC (GE Vernova) e LS ELECTRIC Co., Ltd. |

Ambito del rapporto | Tendenze, fattori trainanti e vincoli del mercato; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

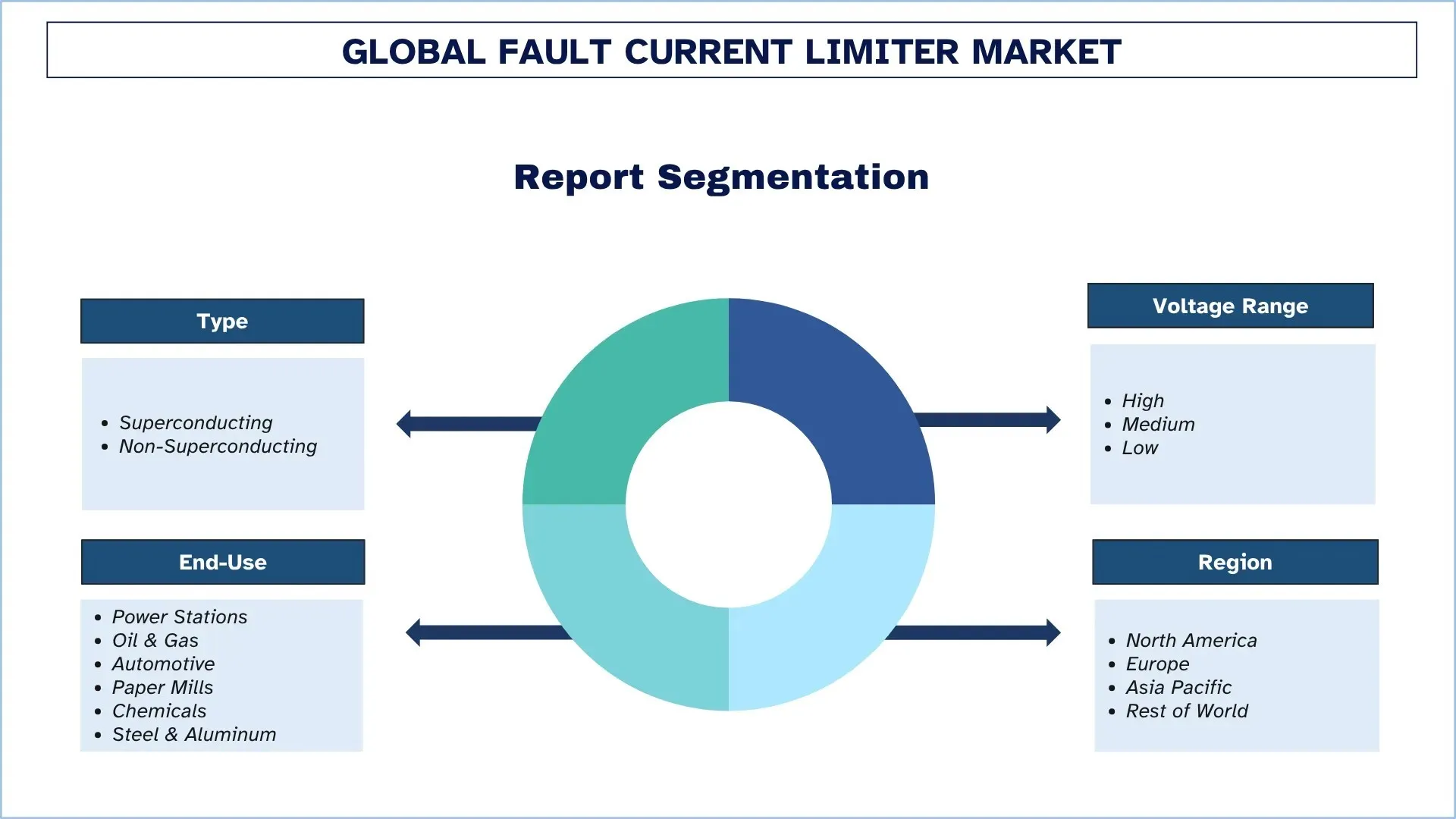

Segmenti coperti | Per tipo; Per intervallo di tensione; Per utilizzo finale; Per regione/paese |

Motivi per acquistare il rapporto sul mercato dei limitatori di corrente di guasto:

Lo studio include analisi di dimensionamento e previsione del mercato confermate da esperti chiave del settore autenticati.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali colleghi del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dei limitatori di corrente di guasto può essere ulteriormente personal

Indice

Metodologia di ricerca per l'analisi del mercato globale dei limitatori di corrente di guasto (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale dei limitatori di corrente di guasto per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei limitatori di corrente di guasto. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria di mercato

Abbiamo utilizzato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei limitatori di corrente di guasto. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tipo, intervallo di tensione, utilizzo finale e regioni all'interno del mercato globale dei limitatori di corrente di guasto.

L'obiettivo principale dello studio sul mercato globale dei limitatori di corrente di guasto

Lo studio identifica le tendenze attuali e future nel mercato globale dei limitatori di corrente di guasto, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dei limitatori di corrente di guasto e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei limitatori di corrente di guasto: i segmenti nello studio includono aree di tipo, intervallo di tensione, utilizzo finale e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei limitatori di corrente di guasto.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei limitatori di corrente di guasto e le strategie di crescita adottate dagli operatori del mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale del mercato globale dei limitatori di corrente di guasto e il suo potenziale di crescita?

Il mercato globale dei limitatori di corrente di guasto è stato valutato 5,83 miliardi di dollari nel 2024 e si prevede che crescerà a un CAGR del 7,17% durante il periodo di previsione (2025-2033).

Q2: Qual è il segmento con la quota maggiore del mercato globale dei limitatori di corrente di guasto in base al tipo?

Il segmento non superconduttore ha dominato il mercato e si prevede che manterrà la sua posizione di leader per tutto il periodo di previsione. Ciò è dovuto alla crescente necessità di protezione in tempo reale e di rilevamento rapido dei guasti, in particolare in reti elettriche ancora più complesse, il che guida ulteriormente la domanda di tali dispositivi.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei limitatori di corrente di guasto?

• Modernizzazione della rete e integrazione della rete intelligente: Le reti moderne richiedono una protezione avanzata contro i guasti per gestire i flussi di potenza bidirezionali, l'automazione e il controllo in tempo reale, rendendo gli FCL essenziali per garantire la stabilità del sistema e la sicurezza operativa.

• Aumento della diffusione delle energie rinnovabili: Le energie rinnovabili come l'eolico e il solare introducono modelli di carico imprevedibili e picchi di corrente di guasto; gli FCL aiutano a gestire queste fluttuazioni e a proteggere l'infrastruttura di rete dai danni durante i guasti.

• Urbanizzazione e crescita del carico: L'aumento della domanda di elettricità nelle aree urbane densamente popolate aumenta i livelli di corrente di guasto; gli FCL garantiscono un'alimentazione sicura e ininterrotta prevenendo al contempo il sovraccarico delle apparecchiature e i rischi di cortocircuito.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dei limitatori di corrente di guasto?

• Sviluppo di FCL a stato solido e superconduttori: C'è una crescente attenzione alla R&S su FCL compatti, efficienti e ad azione rapida che utilizzano l'elettronica a stato solido e i superconduttori ad alta temperatura. Questi dispositivi di nuova generazione offrono una risposta ai guasti superiore, una minore perdita di energia e cicli di vita più lunghi, il che li rende ideali per i moderni sistemi di alimentazione.

• Progetti pilota e collaborazioni con le utility: Le utility di tutto il mondo stanno collaborando con fornitori di tecnologia e istituti di ricerca per testare gli FCL in condizioni di rete reali. I progetti pilota di successo stanno accelerando la diffusione commerciale e aiutando ad adattare i progetti FCL alle esigenze infrastrutturali regionali.

D5: Quali sono le principali sfide nel mercato globale dei limitatori di corrente di guasto?

• Elevati costi iniziali e preoccupazioni sul ROI: Gli FCL, specialmente quelli superconduttori, comportano un investimento iniziale significativo. Le utility spesso esitano a causa dei lunghi periodi di ammortamento e degli incerti ritorni costi-benefici rispetto ai dispositivi di protezione convenzionali.

• Complessità tecnica e problemi di integrazione: L'integrazione degli FCL nell'infrastruttura di rete esistente può essere complessa e richiedere conoscenze specialistiche, riconfigurazione del sistema e compatibilità con gli schemi di protezione legacy, ponendo ostacoli all'adozione diffusa.

Q6: Quale regione domina il mercato globale dei limitatori di corrente di guasto?

Il Nord America detiene la maggiore quota di mercato dei limitatori di corrente di guasto ed è probabile che continui a dominare questo mercato per tutto il periodo previsto. Ciò è attribuito alla continua enfasi sulla modernizzazione della rete, all'integrazione delle energie rinnovabili e ai programmi governativi per migliorare l'affidabilità della rete elettrica nella regione. Inoltre, le tendenze alla sostenibilità e l'emissione di carbonio hanno promosso la crescita positiva di tecnologie ad alta efficienza energetica e resilienti alla rete come gli FCL.

Q7: Chi sono i principali attori nel mercato globale dei limitatori di corrente di guasto?

Alcune delle aziende chiave includono:

• Liaoning Rongxin Xingye Power Technology Co.,Ltd.

• American Superconductor

• ABB

• Schneider Electric

• Nexans

• Wilson Transformer Company

• GridON Ltd.

• Eaton Corporation

• GE Grid Solutions, LLC (GE Vernova)

• LS ELECTRIC Co., Ltd.

D8: Quali ruoli svolgono le iniziative governative e i mandati politici nell'accelerare l'adozione dei limitatori di corrente di guasto a livello globale?

• Programmi di incentivi e sovvenzioni: I governi di Stati Uniti, UE e APAC offrono finanziamenti e agevolazioni fiscali per progetti di rete innovativi, promuovendo l'adozione di FCL negli sforzi di modernizzazione.

• Standard di affidabilità della rete: Organismi di regolamentazione come FERC, IEC e CIGRÉ stanno applicando norme più severe per la protezione dai guasti, costringendo le utility a investire in FCL.

• Obiettivi nazionali per le energie rinnovabili: Gli obiettivi di energia pulita guidati dalle politiche aumentano la variabilità dei guasti, rendendo necessarie tecnologie avanzate di limitazione della corrente per operazioni di rete stabili.

Q9: In che modo le dipendenze della supply chain influenzano l'affidabilità e la struttura dei costi della produzione dei limitatori di corrente di guasto?

• Vincoli Materiali: La dipendenza da materiali rari o specializzati come i superconduttori ad alta temperatura può portare a volatilità dei prezzi e rischi di approvvigionamento.

• Base di Fornitori Globale: I componenti chiave sono spesso reperiti a livello internazionale, rendendo il mercato vulnerabile a tensioni geopolitiche, restrizioni commerciali o ritardi nelle spedizioni.

• Strategie di Localizzazione: I produttori si stanno orientando verso l'approvvigionamento regionale e l'integrazione verticale per stabilizzare i costi e garantire una produzione ininterrotta.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese