Mercato GPU as a Service: Analisi attuale e previsioni (2025-2033)

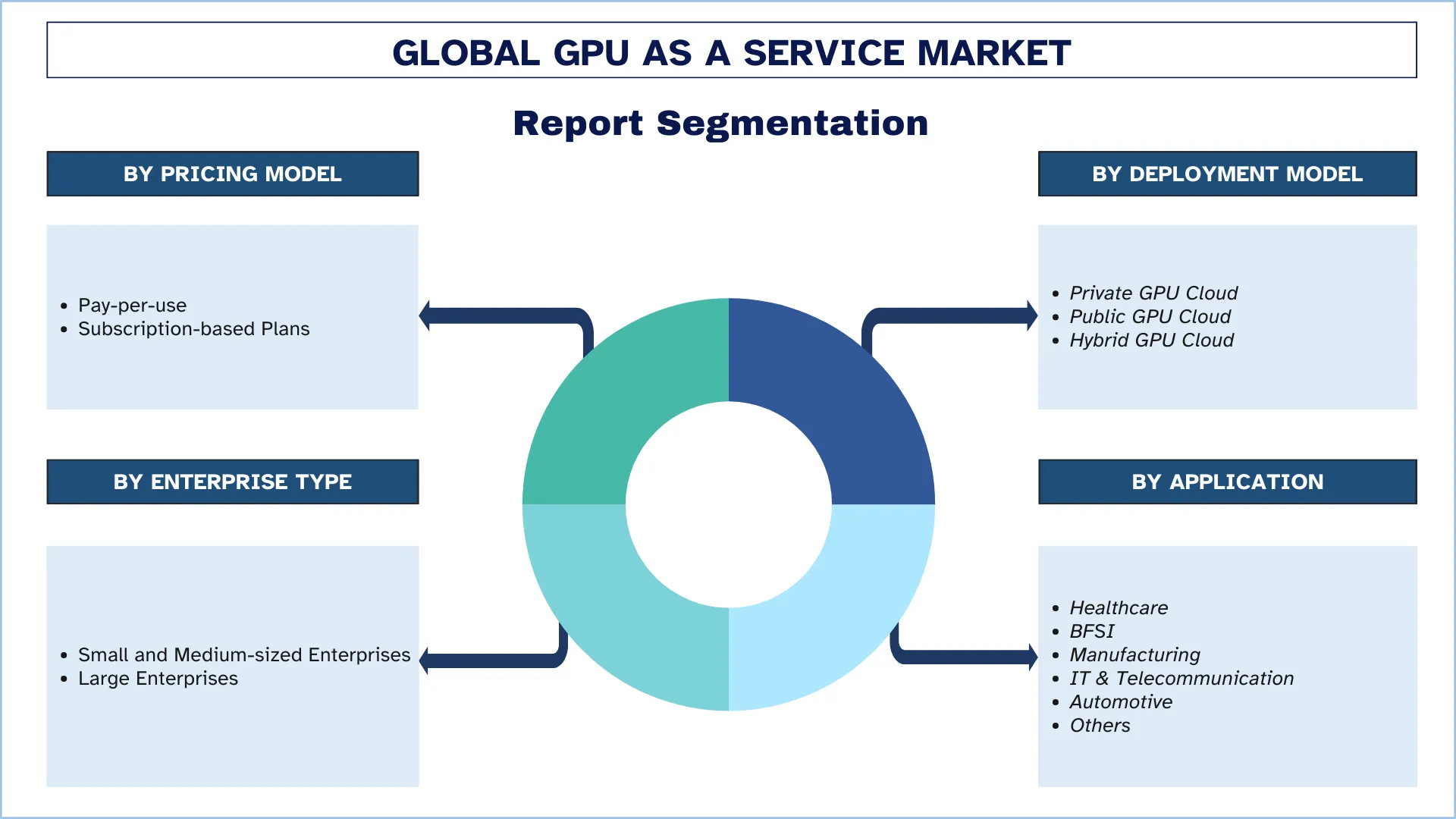

Focus sul modello di prezzo (pay-per-use, piani in abbonamento); Tipologia di implementazione (Cloud GPU privato, Cloud GPU pubblico e Cloud GPU ibrido); Tipologia di impresa (Piccole e medie imprese e Grandi imprese); Applicazione (Sanità, BFSI, Manifatturiero, IT e telecomunicazioni, Automotive e Altro) e Regione/Paese

Dimensione e previsioni del mercato globale GPU as a Service

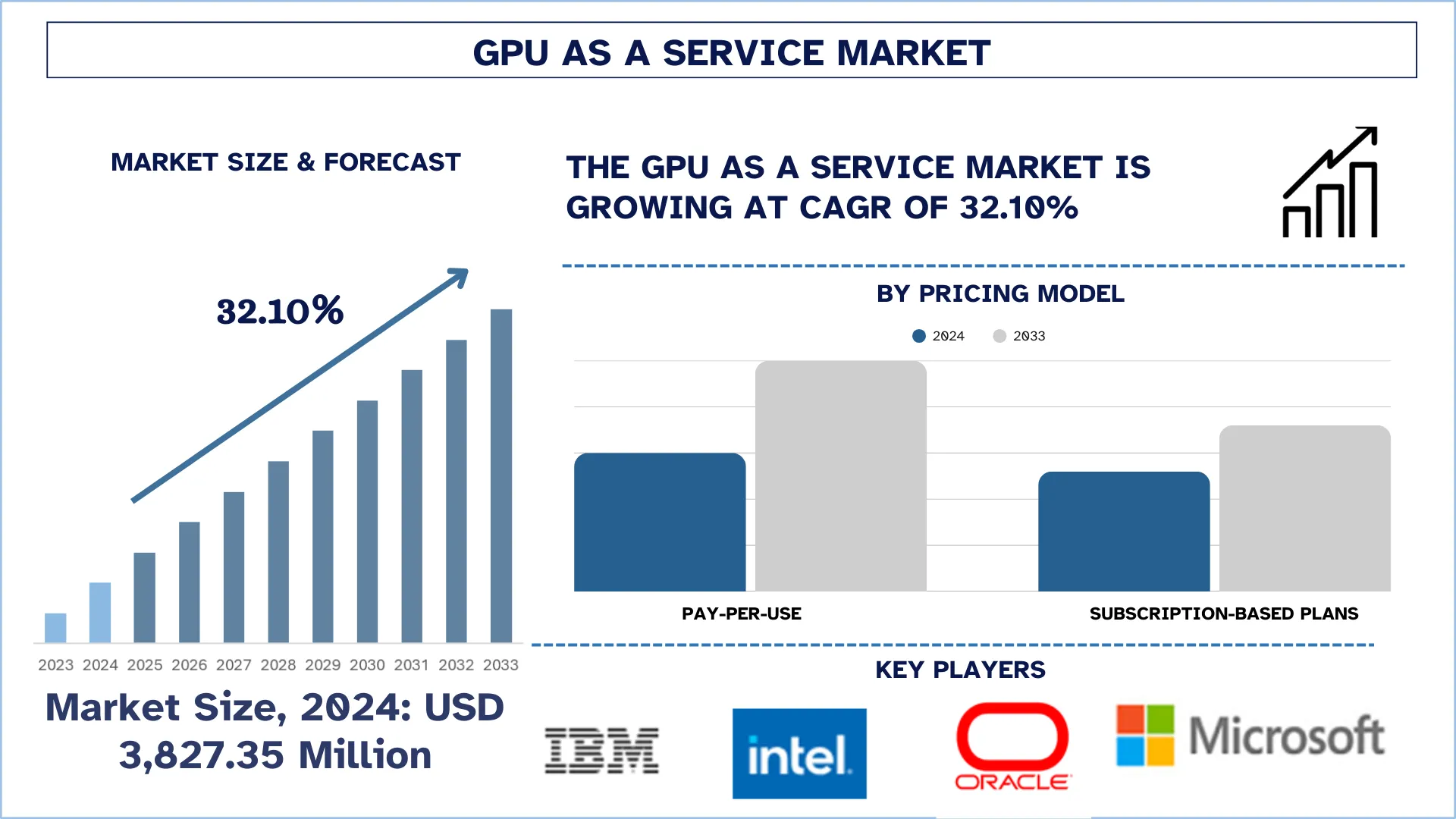

Il mercato globale GPU as a Service è stato valutato a 3827,35 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 32,10% durante il periodo di previsione (2025-2033F), a causa della crescente domanda di IA e apprendimento automatico, della crescente popolarità del cloud gaming e dello streaming di contenuti, della scalabilità economicamente vantaggiosa per le imprese.

Analisi del mercato GPU as a Service

Il mercato GPU as a Service (GPUaaS) sta vivendo una rapida crescita, guidata dalla crescente domanda di calcolo ad alte prestazioni in settori come l'intelligenza artificiale, l'apprendimento automatico, l'analisi dei dati, il cloud gaming e il rendering multimediale. Man mano che le aziende implementano l'IA e la tecnologia dei big data, hanno bisogno di risorse GPU scalabili ed economiche e, quindi, le soluzioni GPU basate su cloud sono preferite rispetto all'acquisto di costosi hardware in loco. L'aumento dell'adozione del cloud accelera anche questo processo, consentendo alle aziende di accedere a GPU ad alte prestazioni su richiesta e di pagare in base all'utilizzo. I principali fattori trainanti sono l'uso diffuso di modelli di deep learning, le esigenze di rendering in tempo reale nei giochi e nella creazione di video e l'uso crescente di GPU tra le startup e la ricerca. I fornitori di cloud di primo livello come NVIDIA, AWS, Google Cloud e Microsoft Azure sono profondamente impegnati nell'infrastruttura GPUaaS per soddisfare la domanda. Di conseguenza, il mercato si sta trasformando molto rapidamente con una costante innovazione focalizzata su maggiori prestazioni, costi inferiori e maggiore flessibilità per un'ampia gamma di utenti e applicazioni.

Tendenze del mercato globale GPU as a Service

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato globale GPU as a Service, come rilevato dal nostro team di esperti di ricerca.

La proliferazione di implementazioni multi-cloud e cloud ibrido guida la crescita del mercato GPU as a Service

La proliferazione di implementazioni multi-cloud e cloud ibrido è emersa come una tendenza significativa che guida la crescita del mercato GPU-as-a-Service (GPUaaS). L'adozione di strategie multi-cloud da parte delle organizzazioni è in aumento per prevenire il vendor lock-in, garantire prestazioni di picco e aumentare la resilienza distribuendo i carichi di lavoro su diverse piattaforme cloud. Allo stesso tempo, le configurazioni di cloud ibrido che integrano l'infrastruttura on-premise con le risorse basate su cloud consentono alle aziende di mantenere i dati sensibili sotto il loro controllo, sfruttando al contempo la scalabilità del cloud per le applicazioni incentrate sul calcolo. Tali modelli di implementazione sono anche i più adatti per i carichi di lavoro GPU, in quanto consentono alle aziende di accedere alle risorse GPU in modo dinamico in base alle esigenze, in base ai picchi di carico di lavoro, alla prossimità geospaziale o a specifiche esigenze di prestazioni. Di conseguenza, la crescente domanda di ambienti cloud flessibili e interoperabili sta guidando la necessità di offerte GPUaaS che possano migrare facilmente attraverso diversi ambienti cloud, posizionandoli al centro della fornitura del calcolo scalabile e ad alte prestazioni richiesto dall'azienda contemporanea.

Segmentazione del settore GPU as a Service

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato globale GPU as a Service, insieme alle previsioni a livello globale, regionale e nazionale per il periodo 2025-2033.

Il segmento del pagamento a consumo domina il mercato GPU as a Service.

In base al modello di prezzo, il mercato è segmentato in piani di pagamento a consumo e in abbonamento. Tra questi, il segmento del pagamento a consumo detiene la quota dominante grazie al suo fattore di rapporto costo-beneficio e all'adattabilità operativa. Con questo modello, le aziende possono sfruttare potenti risorse GPU quando necessario, senza dover sostenere gli enormi costi legati all'acquisto e alla manutenzione di hardware specializzato. Inoltre, la crescente adozione del cloud computing e la crescente necessità di calcolo in tempo reale in applicazioni come i sistemi autonomi, la prevenzione delle frodi e la diagnostica sanitaria stanno guidando la crescita di questo segmento. Man mano che le aziende si orientano sempre più verso l'agilità e l'efficienza nelle operazioni IT, il modello di pagamento a consumo è l'opzione più ricercata per usufruire dei servizi GPU.

Il segmento del cloud GPU pubblico domina il mercato GPU as a Service.

In base al modello di implementazione, il mercato è segmentato in cloud GPU privato, cloud GPU pubblico e cloud GPU ibrido. Tra questi, il segmento del cloud GPU pubblico domina il mercato GPU as a Service grazie alla sua scalabilità, alla sua economicità e alla sua ampia accessibilità. I fornitori di cloud pubblico offrono schemi di prezzi flessibili in modo che le aziende paghino solo per ciò che consumano, il che attrae grandi aziende e PMI. La possibilità di scalare la potenza di calcolo in base alle esigenze, unita a un investimento di capitale minimo, rende i servizi di cloud GPU pubblici la scelta preferita per le organizzazioni di vari settori.

Si prevede che il Nord America crescerà a un ritmo considerevole durante il periodo di previsione.

Il Nord America domina il mercato GPU as a Service grazie alla forte presenza della regione in settori tecnologici avanzati come l'IA, l'apprendimento automatico e l'analisi dei dati. L'elevata diffusione del cloud computing e i robusti investimenti infrastrutturali, in particolare in settori come l'IT, le telecomunicazioni e l'assistenza sanitaria, hanno contribuito alla dominanza della regione. Le principali aziende tecnologiche statunitensi e canadesi sono all'avanguardia nell'innovazione dei servizi basati su GPU, rendendo così il Nord America inequivocabilmente un leader di mercato. I grandi investimenti nei data center, un solido ecosistema di R&S e la rapida adozione del calcolo ad alte prestazioni nei settori sanitario, finanziario e dell'intrattenimento contribuiscono a creare questa leadership.

Gli Stati Uniti hanno detenuto una quota dominante del mercato GPU as a Service nordamericano nel 2024

Gli Stati Uniti dominano il mercato GPU-as-a-Service (GPUaaS) in Nord America, in gran parte grazie al suo forte ecosistema tecnologico e alla presenza di importanti fornitori di servizi cloud come Amazon Web Services (AWS), Microsoft Azure e Google Cloud. Queste organizzazioni forniscono offerte GPUaaS all'avanguardia e altamente scalabili, che coprono numerosi settori, tra cui l'intelligenza artificiale e l'apprendimento automatico, i giochi, l'assistenza sanitaria e la finanza. Inoltre, gli Stati Uniti godono di un'infrastruttura altamente avanzata, di un elevato numero di data center e di una solida base di imprese e società di ricerca che richiedono strutture di calcolo ad alte prestazioni. Le iniziative governative in materia di IA e innovazione digitale accelerano anche l'uso di GPUaaS, rendendo gli Stati Uniti il leader mondiale nella creazione e nell'implementazione di servizi cloud basati su GPU.

Panorama competitivo del settore GPU as a Service

Il mercato globale GPU as a Service è competitivo, con diversi operatori di mercato globali e internazionali. Gli operatori chiave stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende GPU as a Service

Alcuni dei principali operatori che operano sul mercato includono IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) e Alibaba Cloud.

Sviluppi recenti nel mercato GPU as a Service

Nel maggio 2025, Nvidia ha lanciato un nuovo servizio cloud, DGX Cloud Lepton, volto a offrire agli sviluppatori di intelligenza artificiale di tutto il mondo un accesso più ampio alle sue potenti GPU attraverso una rete di fornitori di cloud. L'annuncio è stato fatto durante la conferenza tecnologica Computex a Taiwan. Nvidia ha affermato che la piattaforma consente agli sviluppatori di scegliere tra una gamma di fornitori di cloud per addestrare e implementare modelli di IA, riducendo la dipendenza dai tradizionali fornitori di servizi cloud hyperscale come Amazon Web Services, Microsoft Azure o Google Cloud.

Nel maggio 2025, Cassava Technologies, leader tecnologico globale di origine africana, ha annunciato di aver firmato un Memorandum of Understanding (MoU) con Sand Technologies, azienda leader a livello globale nelle soluzioni di IA per le imprese e attore chiave nell'emergente ecosistema di intelligenza artificiale (IA) africano. La partnership strategica, annunciata al Global AI Summit on Africa di Kigali, in Ruanda, mira a migliorare la fornitura di soluzioni di IA e GPU-as-a-service (GPUaas) in tutto il continente africano, rendendo le soluzioni di IA più accessibili alle aziende africane.

Nel maggio 2025, NVIDIA ha annunciato NVLink Fusion, un nuovo silicio che sfrutta il tessuto di calcolo NVLink per consentire l'integrazione di CPU di terze parti con le GPU di NVIDIA per realizzare quella che l'azienda ha definito "infrastruttura di IA semi-personalizzata".

Nel maggio 2025, Intel ha lanciato le unità di elaborazione grafica Arc Pro B60 e B50 per workstation e inferenza AI, ampliando la famiglia Arc Pro con configurazioni di memoria più grandi e un supporto software più ampio. Durante l'evento del 20-23 maggio a Taipei, Taiwan, Intel celebra 40 anni di collaborazione con i partner dell'ecosistema locale ed espande la sua gamma di GPU, le capacità di accelerazione AI e la disponibilità dell'assistente AI.

Copertura del rapporto sul mercato globale GPU as a Service

Dettagli | |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 32,10% |

Dimensione del mercato 2024 | 3.827,35 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Regione a maggior contributo | Si prevede che l'Asia-Pacifico dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

Ambito del rapporto | Tendenze di mercato, fattori trainanti e vincoli; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | Per modello di prezzo; per modello di implementazione; per tipo di azienda; per applicazione; per regione/paese |

Motivi per acquistare il rapporto sul mercato GPU as a Service:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni confermata da esperti chiave del settore autenticati.

Il rapporto riassume brevemente la performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di tipologie, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato attraverso diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale GPU as a Service può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, non esitare a contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di ricerca per l'analisi del mercato globale GPU as a Service (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale GPU as a Service per valutarne l'applicazione nelle principali regioni di tutto il mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore di GPU as a Service. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria di Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale GPU as a Service. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui modello di prezzo, modello di implementazione, tipo di impresa, applicazione e regioni all'interno del mercato globale GPU as a Service.

L'obiettivo principale dello studio di mercato globale GPU as a Service

Lo studio identifica le tendenze attuali e future nel mercato globale GPU as a Service, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali e previste del mercato globale GPU as a Service e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato GPU as a Service: i segmenti nello studio includono aree di modello di prezzo, modello di implementazione, tipo di impresa, applicazione e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore GPU as a Service.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato GPU as a Service e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale del GPU as a service e il suo potenziale di crescita?

Il mercato della GPU as a service è stato valutato a circa 3.827,35 milioni di dollari nel 2024 e si prevede che crescerà a un CAGR del 32,10% dal 2025 al 2033, trainato dalla crescente adozione di applicazioni di intelligenza artificiale e machine learning, dall'impennata del cloud gaming e dello streaming di contenuti e dalla domanda di soluzioni GPU scalabili ed economicamente vantaggiose da parte delle imprese.

Q2: Quale segmento detiene la quota maggiore del mercato globale di GPU as a service in base al modello di prezzi?

Il modello di prezzo a consumo detiene attualmente la quota maggiore del mercato globale GPUaaS. Questo modello offre flessibilità e controllo dei costi, rendendolo particolarmente interessante per startup, sviluppatori e aziende con esigenze di GPU variabili.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale di GPU as a service?

I principali fattori di crescita includono:

• Aumento della domanda di intelligenza artificiale (AI) e carichi di lavoro di machine learning (ML)

• Crescita nel cloud gaming e nelle piattaforme di streaming di contenuti ad alta definizione

• La necessità di potenza di calcolo scalabile ed efficiente in termini di costi in vari settori.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale GPU as a service?

Le principali tendenze che plasmano il panorama del GPU as a Service includono:

• Integrazione del riconoscimento vocale basato sull'intelligenza artificiale e degli strumenti di traduzione in tempo reale

• Uso crescente di tecnologie di trascrizione automatizzata

• Migrazione a piattaforme GPU cloud-native

• Maggiore enfasi sulla conformità agli standard globali di accessibilità e protezione dei dati.

Q5: Quali sono le principali sfide nel mercato globale di GPU as a service?

Le sfide significative che influenzano il mercato GPUaaS includono:

• Limitazioni di latenza e larghezza di banda che influiscono sulle prestazioni in tempo reale

• Preoccupazioni relative alla sicurezza e alla privacy dei dati, soprattutto in ambienti cloud multi-tenant

• Elevati costi infrastrutturali associati alla manutenzione di piattaforme ad alta intensità di GPU.

D6: Quale regione domina il mercato globale GPU as a service?

Il Nord America è la regione dominante nel mercato globale GPUaaS, alimentato da una solida infrastruttura tecnologica, un'ampia adozione del cloud e investimenti precoci in tecnologie di IA e gaming.

Q7: Chi sono i principali attori nel mercato globale di GPU as a service?

Le aziende chiave che plasmano il settore globale GPU as a service includono:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8: Quali sono le principali opportunità di investimento nel mercato globale GPU as a Service (GPUaaS)?

Le principali opportunità di investimento risiedono nell'espansione dell'infrastruttura AI basata su cloud, nello sviluppo di data center accelerati da GPU, nelle partnership con fornitori di servizi cloud (CSP) e nell'integrazione verticale in settori quali sanità, automotive e finanza. Anche la domanda di soluzioni Edge AI e analisi in tempo reale sta creando nuove aree di crescita.

Q9: Come possono le aziende sfruttare GPUaaS per promuovere la trasformazione digitale e l'innovazione?

Le imprese possono utilizzare GPUaaS per migliorare le prestazioni nell'addestramento di modelli AI/ML, nell'elaborazione di dati in tempo reale e nei carichi di lavoro di calcolo ad alte prestazioni (HPC). Ciò consente di ridurre i tempi di commercializzazione, di diminuire i costi infrastrutturali iniziali e di supportare il ridimensionamento agile per le iniziative basate sull'innovazione in settori come il fintech, i veicoli autonomi e i gemelli digitali.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei servizi IT e BPO in India: Analisi attuale e Previsione (2026-2034)

Enfasi sul tipo di servizio (servizi IT, servizi BPO, servizi di ingegneria e R&D); tipo di outsourcing (onshore, offshore, nearshore); dimensione dell'organizzazione (grandi imprese, PMI); settore dell'utente finale (BFSI, IT e telecomunicazioni, assistenza sanitaria, vendita al dettaglio ed e-commerce, produzione, altro); e regione/stati

Mercato della Tecnologia Gi-Fi: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Dispositivi di Visualizzazione e Dispositivi di Infrastruttura di Rete); Tecnologia (System on chip e Chip di Circuito Integrato); Applicazione (Elettronica di Consumo, Commerciale e Networking); e Regione/Paese

Mercato dell'archiviazione dati su DNA: analisi attuale e previsioni (2026-2034)

Enfasi su Tipologia (Cloud e On-Premise); Tecnologia (Archiviazione Dati DNA Basata su Sequenza e Archiviazione Dati DNA Basata su Struttura); Utente Finale (Governo, Sanità e Biotecnologie, Media e Telecomunicazioni e Altri); e Regione/Paese

Mercato del Cloud Service Brokerage: Analisi attuale e previsioni (2026-2034)

Focus sul tipo di servizio (Integrazione e supporto, Automazione e orchestrazione, Fatturazione e provisioning, Migrazione e personalizzazione, Sicurezza e conformità e Altri); Piattaforma (Abilitazione dell'intermediazione interna e Abilitazione dell'intermediazione esterna); Implementazione (Privata, Pubblica e Ibrida); Dimensione aziendale (Grandi imprese e Piccole e medie imprese); Uso finale (IT e telecomunicazioni, BFSI, Settore pubblico e governativo, Sanità, Beni di consumo e vendita al dettaglio, Produzione, Energia e servizi di pubblica utilità e Altri); e Regione/Paese