Mercato del Biochar in America Latina: Analisi attuale e previsioni (2025-2033)

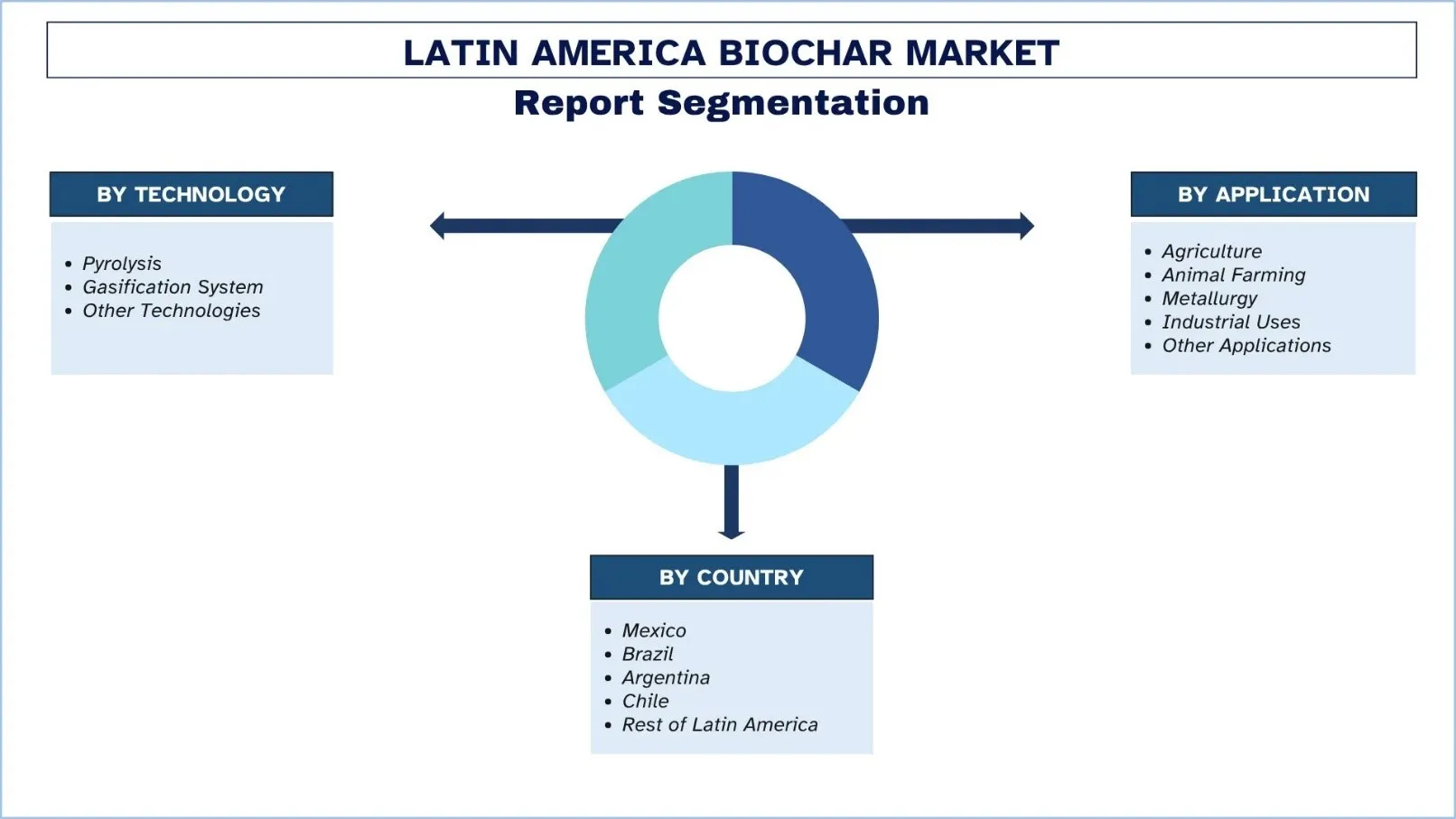

Enfasi per Tecnologia (Pirolisi, Sistemi di Gassificazione e Altre Tecnologie), per Applicazione (Agricoltura, Allevamento, Metallurgia, Usi Industriali e Altre Applicazioni), per Paese (Messico, Brasile, Argentina, Cile, Resto dell'America Latina)

Dimensioni e previsioni del mercato del biochar in America Latina

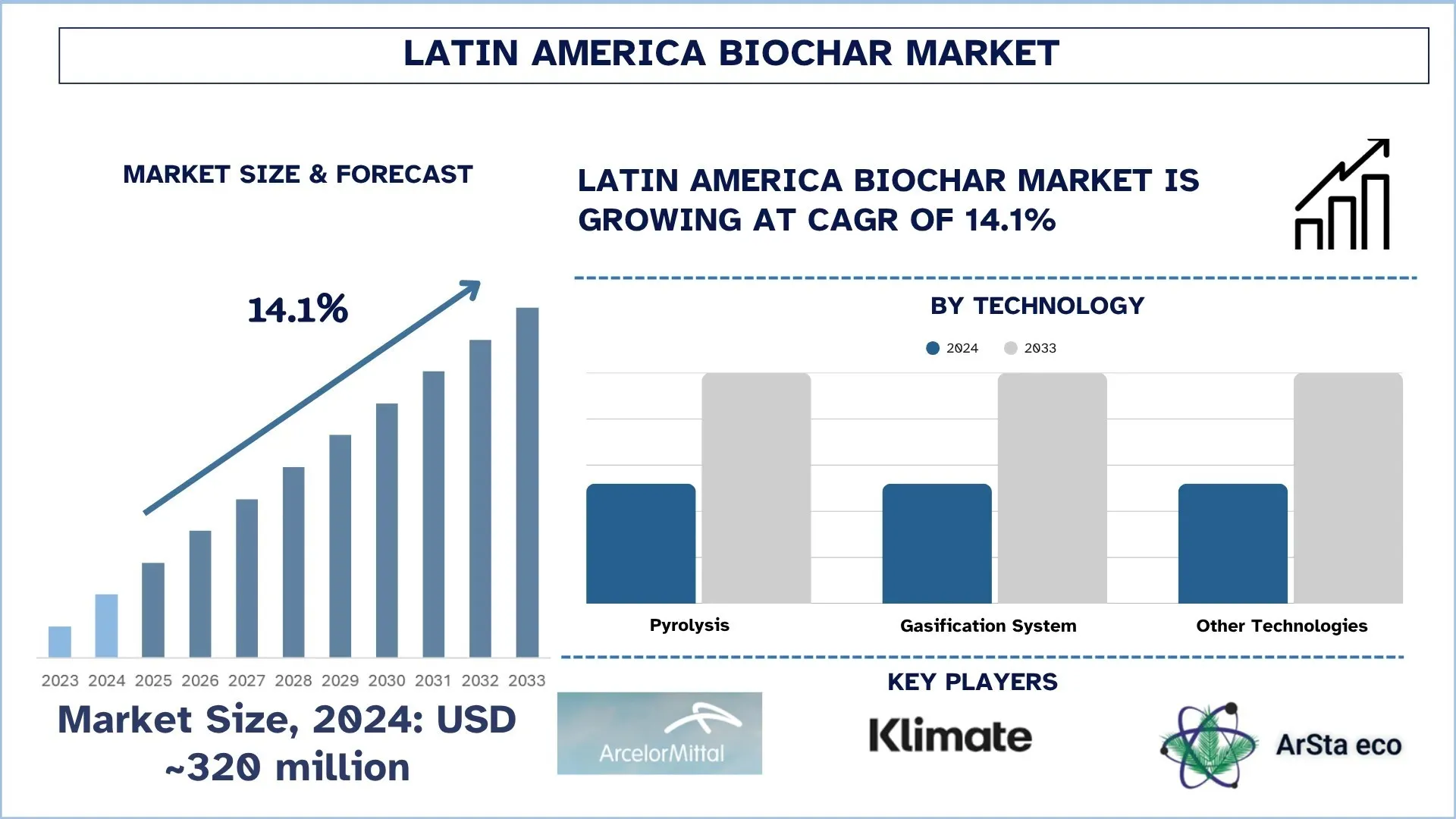

Il mercato del biochar in America Latina è stato valutato a 320 milioni di dollari nel 2024 e si prevede che crescerà con un forte CAGR di circa il 14,1% durante il periodo di previsione (2025-2033F). Il mercato del biochar in America Latina è stato sostenuto da crescenti politiche governative e da una maggiore attenzione da parte del settore agricolo. Poiché l'attenzione alla sostenibilità in agricoltura, nell'allevamento di animali e nelle applicazioni industriali è in forte crescita, si prevede che la domanda del mercato del biochar aumenterà ulteriormente nei prossimi anni.

Analisi del mercato del biochar in America Latina

Il biochar è una sostanza stabile e ricca di carbonio che si forma riscaldando biomassa come residui di colture, potature o sottoprodotti di segherie in condizioni di basso tenore di ossigeno. Quando viene applicato al suolo, ne migliora la struttura, aumenta la capacità di scambio cationico, migliora la ritenzione idrica e diminuisce le perdite di nutrienti. È anche solubile nei prodotti da costruzione e nei mezzi di filtrazione e può anche essere misurato e accreditato come stoccaggio di carbonio a lungo termine.

Il mercato latinoamericano è trainato da diverse forze. L'agricoltura richiede sostanze che diano risultati durante i periodi di siccità o erosione del suolo, e il biochar fornisce benefici quantificabili quando viene utilizzato con compost o fertilizzanti minerali. Le città e i centri forestali avranno bisogno di un metodo per smaltire la biomassa attraverso la combustione e le discariche; quindi, la conversione dei residui in biochar riduce i costi di smaltimento e le possibilità di fuoriuscita di metano, oltre a produrre beni commerciabili. I clienti aziendali stanno ampliando l'approvvigionamento di rimozioni di carbonio a lungo termine che generano un flusso di entrate premium nei progetti confermati. La presenza di zuccherifici, segherie e torrefattori di caffè riduce la logistica della materia prima e aumenta i tempi di attività grazie alla co-ubicazione dei reattori.

Inoltre, molte aziende stanno entrando nella produzione di biochar in linea con gli obiettivi di riduzione delle emissioni di carbonio. Ad esempio, nel 2024, NetZero, un'azienda francese di rimozione del carbonio, ha ricevuto 19,5 milioni di dollari di nuovi finanziamenti da STOA Infra and Energy con l'obiettivo di espandere la presenza dell'azienda in Brasile.

Tendenze del mercato del biochar in America Latina

Questa sezione analizza le principali tendenze del mercato che influenzano i vari segmenti del mercato del biochar in America Latina, come rilevato dal nostro team di esperti di ricerca.

I programmi di trasformazione dei residui in biochar stanno ottenendo il sostegno politico:

Il biochar sta iniziando a essere riconosciuto dai governi e dalle agenzie di sviluppo come una soluzione infrastrutturale, piuttosto che come un input agricolo di nicchia, in America Latina. Nuove iniziative cittadine e regionali indirizzano i residui colturali, le potature e i sottoprodotti delle segherie verso il biochar certificato, abbinando gli obiettivi di diversione dalle discariche con il ripristino del suolo e l'eliminazione del carbonio. Le istituzioni pubbliche stanno anche testando il biochar per paesaggiare le aree urbane e riabilitare le aree post-incendio, e i ministeri dell'agricoltura stanno testando modelli di co-finanziamento che forniscono sovvenzioni per le attrezzature con assistenza tecnica alle cooperative. Le banche di sviluppo e le agenzie di innovazione stanno fornendo finanziamenti agevolati per ridurre i rischi degli impianti iniziali e dei finanziamenti basati sui risultati. Con la maturazione degli standard di monitoraggio e permanenza, gli enti regolatori stanno collegando la gestione dei residui, la riduzione del metano e l'emissione di crediti di carbonio. Ciò che si ottiene è un percorso più diretto verso i requisiti di gestione dei rifiuti per progetti di biochar finanziabili a sostegno dei sistemi alimentari e delle città.

Nel 2025, il Consiglio direttivo dell'Integrity Council for the Voluntary Carbon Market (Integrity Council) ha approvato il Climate Action Reserve US and Canada Biochar Protocol Version 1.0 in quanto conforme ai suoi Core Carbon Principles (CCP) di elevata integrità e il Mexico Forest Protocol Version 3.0 come approvato dal CCP in attesa di azioni correttive.

Segmentazione chiave del mercato:

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato del biochar in America Latina, insieme alle previsioni a livello di paese e regionale per il periodo 2025-2033.

La pirolisi ha mostrato una crescita promettente nel mercato del biochar.

Il mercato del biochar in America Latina è classificato in pirolisi, sistemi di gassificazione e altre tecnologie in base alla tecnologia. Tra questi, il segmento della pirolisi ha occupato la quota di mercato maggiore. Tra i principali aspetti che hanno contribuito alla crescita del mercato vi sono la flessibilità della materia prima attraverso residui di colture, rifiuti forestali e rifiuti verdi urbani; l'aumento della produzione di carbonio fisso che può essere convertito in maggiori quantità vendibili di biochar per tonnellata di biomassa; la natura modulare del design del reattore con bassi investimenti di capitale e una più rapida messa in servizio; la capacità del reattore di agglomerato di essere situato presso i mulini e creare un approvvigionamento costante e il recupero del calore di scarto; la qualità costante dei prodotti, che migliora le prestazioni agronomiche e l'accredito del carbonio.

La categoria agricoltura domina il mercato del biochar in America Latina.

In base alle applicazioni, il mercato del biochar in America Latina è segmentato in agricoltura, allevamento, metallurgia, usi industriali e altre applicazioni. Tra questi, la categoria agricoltura ha detenuto una quota di mercato notevole. A causa della crescente applicazione del biochar in agricoltura e della crescente fertilità attraverso l'aggiunta di carbonio nel suolo, la domanda è notevolmente aumentata.

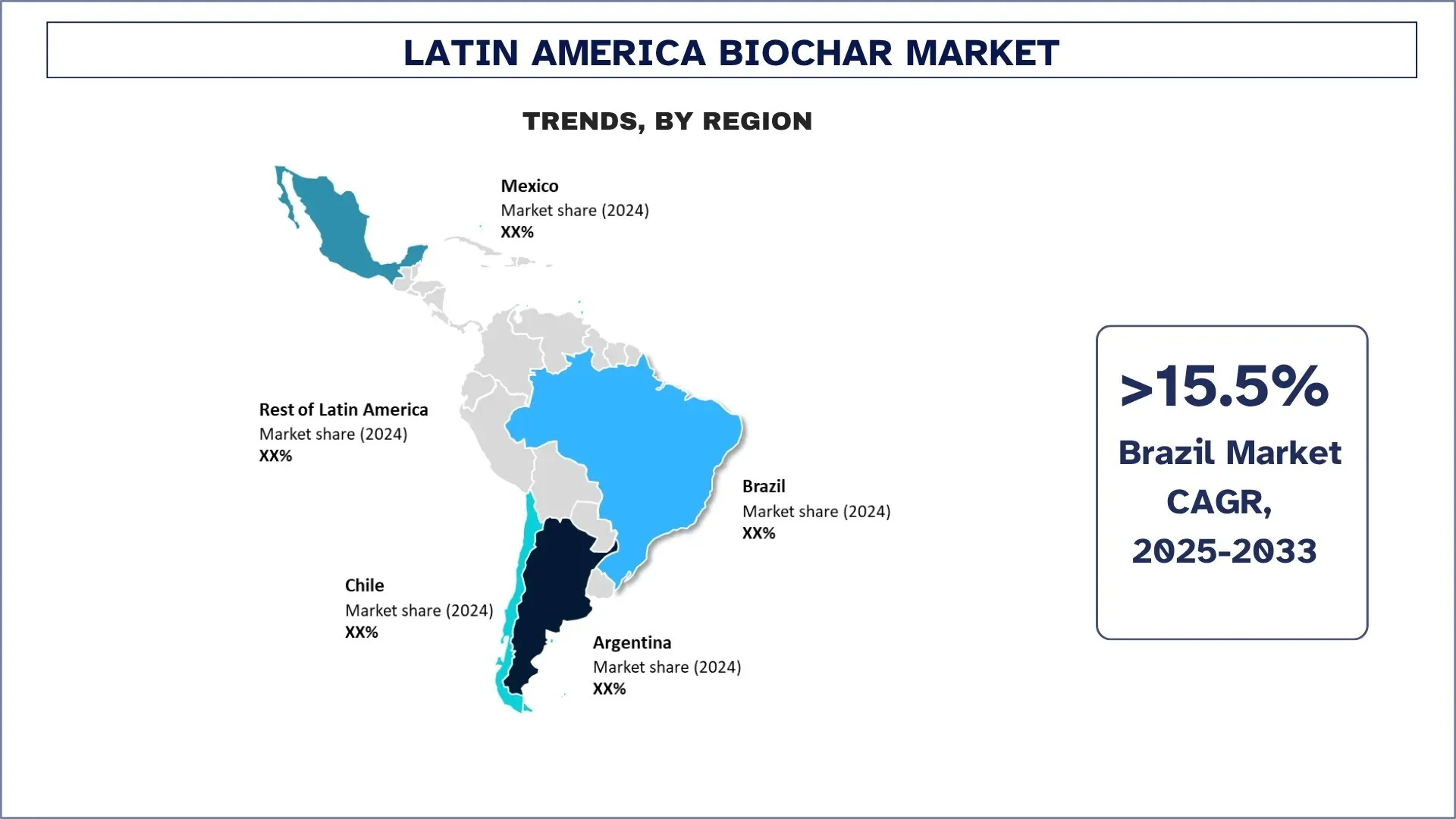

Si prevede che il Brasile crescerà a un ritmo considerevole durante il periodo di previsione.

Il Brasile si sta sviluppando come mercato di riferimento in America Latina per il biochar grazie all'ampia disponibilità di bagassa di canna da zucchero, residui di legname e rifiuti verdi urbani. Gli sviluppatori di reattori continui stanno collocando i mulini con i reattori continui per ottenere materia prima, riciclare il calore di scarto e fornire prodotti per il suolo a pascoli e colture in filari. L'ulteriore flusso di entrate derivante dall'interesse degli acquirenti aziendali di carbonio e il dibattito sul mercato nazionale del carbonio e sulla finanza climatica aumentano il livello di bancabilità. Il biochar ingegnerizzato viene anche testato dai primi utilizzatori nel calcestruzzo e nell'asfalto. Le principali limitazioni saranno l'affidabilità della rete negli stati interni, la logistica portuale e le autorizzazioni irregolari.

Panorama competitivo del settore del biochar in America Latina:

Il mercato del biochar in America Latina è competitivo, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende di biochar in America Latina

Alcuni dei principali operatori del mercato sono ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold e Klimate ApS.

Copertura del rapporto sul mercato del biochar in America Latina

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 14,1% |

Dimensioni del mercato nel 2024 | 320 milioni di dollari |

Analisi del paese | Messico, Brasile, Argentina, Cile, Resto dell'America Latina |

Paese con il maggior contributo | Si prevede che il Brasile dominerà il mercato durante il periodo di previsione. |

Aziende profilate | ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold e Klimate ApS. |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione dei ricavi; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Segmenti coperti | per tecnologia, per applicazione, per paese |

Motivi per acquistare il rapporto sul mercato del biochar in America Latina:

Lo studio include un'analisi delle dimensioni del mercato e delle previsioni confermata da esperti del settore chiave autenticati.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali informazioni finanziarie aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato attraverso diversi segmenti.

Analisi approfondita a livello di paese del settore.

Opzioni di personalizzazione:

Il mercato del biochar in America Latina può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, UnivDatos comprende che potresti avere le tue esigenze aziendali; quindi, sentiti libero di contattarci per ottenere un rapporto che si adatti completamente alle tue esigenze.

Indice

Metodologia di Ricerca per l'Analisi del Mercato del Biochar in America Latina (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del biochar in America Latina per valutarne l'applicazione nei principali paesi. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici di mercato e stimare le dimensioni del mercato attuale. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore del biochar. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del Mercato

Abbiamo impiegato tecniche di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato del biochar in America Latina. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, per tecnologia, per applicazione e per paese all'interno del mercato del biochar in America Latina.

L'Obiettivo Principale dello Studio sul Mercato del Biochar in America Latina

Lo studio identifica le tendenze attuali e future del mercato del biochar in America Latina, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato a livello di paese, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e di ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle Dimensioni del Mercato: Valutare le previsioni attuali e le dimensioni del mercato del biochar in America Latina e dei suoi segmenti in termini di valore (USD).

Segmentazione del Mercato del Biochar in America Latina: I segmenti nello studio includono aree per tecnologia, applicazione e per

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo dell'industria del biochar in America Latina.

Analisi del Paese: Condurre un'analisi dettagliata del paese per aree chiave come Messico, Brasile, Argentina, Cile e il resto dell'America Latina.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato del biochar in America Latina e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale del mercato del biochar in America Latina e il suo potenziale di crescita?

Il mercato del biochar in America Latina è stato valutato 320 milioni nel 2024 e si prevede che crescerà a un CAGR del 14,1% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato Biochar dell'America Latina per Tecnologia?

Il segmento della pirolisi detiene la quota di mercato maggiore grazie all'aumento della produzione di carbonio fisso che può essere convertito in maggiori quantità vendibili di biochar per tonnellata di biomassa.

Q3: Quali sono i fattori trainanti per la crescita del mercato della Biochar in America Latina?

• Rigenerazione del suolo & pressione sulla resa in agricoltura: Gli agricoltori si stanno rivolgendo al biochar per ripristinare i terreni degradati, trattenere l'umidità e aumentare la produttività delle colture in condizioni di stress climatico.

• Apertura dei mercati del carbonio regolamentati & volontari: I percorsi di accreditamento (conformità e volontari) migliorano l'economia del progetto, creando nuovi flussi di entrate per i produttori di biochar.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato del Biochar in America Latina?

• Programmi di trasformazione dei residui in biochar che ottengono sostegno politico: gli incentivi per valorizzare i residui agricoli (ad esempio, canna da zucchero, palma, cacao, caffè) stanno accelerando l'implementazione di sistemi di trasformazione dei rifiuti in biochar e l'utilizzo di calore/energia in prossimità della rete.

• Dai progetti pilota alla scala industriale nelle filiere tropicali: forni modulari a ciclo continuo e MRV standardizzati stanno consentendo implementazioni multi-sito nei centri di piantagione, integrando il biochar in miscele di fertilizzanti e servizi di miglioramento del suolo.

Q5: Quali sono le principali sfide nel mercato del Biochar in America Latina?

• Tempistiche di emissione dei crediti e complessità del MRV: Cicli di verifica prolungati, baseline eterogenee e costi di raccolta dati ritardano i flussi di cassa e aumentano il rischio del progetto.

• Rischio di esecuzione di politiche e finanziamenti: Regolamenti frammentati, colli di bottiglia nelle autorizzazioni e volatilità dei tassi di cambio/interesse possono rallentare la realizzazione del progetto e complicare l'accumulo di capitale.

D6: Quale paese domina il mercato del biochar in America Latina?

Il Brasile domina il mercato latinoamericano del biochar grazie a un ampio settore agricolo e alle applicazioni del biochar nell'allevamento.

Q7: Chi sono i principali attori nel mercato del biochar in America Latina?

Alcune delle principali aziende di Biochar in America Latina includono:

• ArcelorMittal BioFlorestas

• Aperam BioEnergia

• NetZero

• Pyrogreen (Singoo)

• PACIFIC Biochar

• ArSta Eco

• Airex Industries

• Carbon Gold

• Klimate ApS

Q8: Quali sono le opportunità per le aziende all'interno del mercato del biochar in America Latina?

• Crediti premium e ad alta integrità attraverso nuove metodologie: i protocolli CDR di biochar di nuova generazione (linee di base conservative, controllo delle perdite, test di durabilità, MRV digitale e contabilizzazione dei co-benefici) consentono di ottenere crediti che soddisfano le aspettative di ICVCM/SBTi e richiedono prezzi premium. Strutture come gli acquisti pre-pagati, i contratti a termine e l'aggregazione di portafogli per i piccoli proprietari possono sbloccare il finanziamento dei progetti e ridurre i tempi di ammortamento.

• Modelli di economia circolare che utilizzano residui locali: la co-locazione della pirolisi con i centri agroindustriali (bagassa di canna da zucchero, polpa/lolla di caffè, gusci di cacao, lolla di riso, residui di palma e silvicoltura) converte le passività dei rifiuti in prodotti di alto valore: biochar per terreni e miscele di compost, oltre a calore/energia utilizzabile e condensati.

Q9: In che modo le preferenze dei consumatori stanno influenzando lo sviluppo dei prodotti nel mercato del Biochar in America Latina?

Gli acquirenti prediligono la rimozione del carbonio tracciabile e ad alta integrità, la circolarità basata sui residui, le prestazioni agronomiche e la facilità d'uso, spingendo i produttori verso crediti certificati, MRV digitale, materie prime di provenienza locale, formulazioni arricchite di nutrienti, qualità standardizzata, forni modulari e distribuzione a misura di agricoltore.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'anisolo in India: analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Grado (Fino al 99,5% e Superiore al 99,5%); Applicazione (Prodotti farmaceutici, Agrochimici, Profumi e Fragranze, Coloranti e Altri); e Regione/Stati

Mercato dei prodotti chimici per impermeabilizzazione nel Sud-est asiatico: Analisi attuale e previsioni (2025-2033)

Enfasi sul Tipo di Prodotto (Membrana Bituminosa, Rivestimenti Cementizi, Rivestimenti Acrilici, Rivestimenti Poliuretanici (PU), Rivestimenti Elastomerici e Altri); Settore di Utilizzo Finale (Settore Commerciale, Settore Residenziale, Settore Infrastrutturale, Settore Industriale e Altri); e Paese.

Mercato del Percarbonato di Sodio: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo (Pat patinato, non patinato e in compresse); Applicazione (Detergenti, Agenti di pulizia, Agenti sbiancanti, Trattamenti delle acque e Altro); Uso finale (Pulizia domestica, Bucato, Pulizia industriale, Industria tessile, Industria chimica, Industria della carta, Industria alimentare e Altro); e Regione/Paese

Mercato dell'Esametafosfato di Sodio: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Grado (Alimentare e Tecnico); Forma (Granulare, Polvere e Lastre di Vetro); Applicazione (Trattamento Acqua, Additivi Alimentari, Detersivi e Agenti di Pulizia, Ceramica & Costruzioni, Petrolio & Gas e Altri); e Regione/Paese