Mercato dei depuratori marini: Analisi attuale e previsioni (2025-2033)

Enfasi per Tipo di Tecnologia (tecnologia a umido, tecnologia a secco); per Applicazione (portarinfuse, navi portacontainer, Altre); per Installazione (nuova costruzione, retrofit); e Regione/Paese

Dimensioni e previsioni del mercato degli scrubber marini

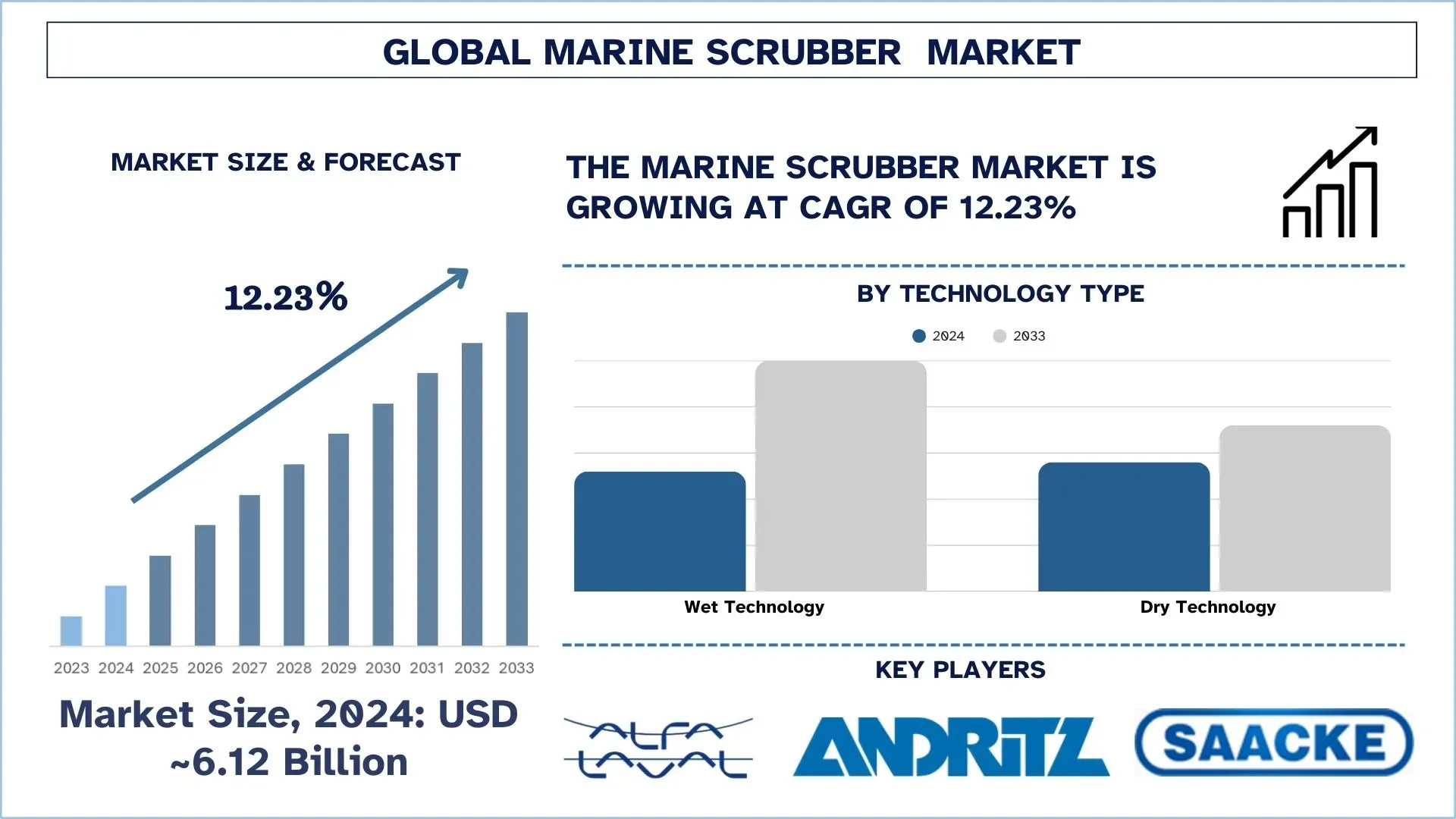

Il mercato degli scrubber marini è stato valutato a 6,12 miliardi di dollari nel 2024 e si prevede che crescerà a un forte CAGR del 12,23% per il periodo di previsione (2025-2033F) a causa dell'aumento del commercio marittimo e dell'attuazione di rigide normative ambientali.

Analisi del mercato degli scrubber marini

Gli scrubber marini o i sistemi di pulizia dei gas di scarico vengono utilizzati sulle navi per ridurre le emissioni nocive provenienti dai loro gas di scarico. Esistono in diverse forme: sistemi a circuito aperto, sistemi a circuito chiuso e una combinazione dei due, noti come sistemi ibridi con diverse caratteristiche e ambienti operativi. Inoltre, gli scrubber mirano principalmente agli ossidi di zolfo (SOx) e agli ossidi di azoto (NOx), inquinanti che vengono prodotti come sottoprodotti della combustione di combustibili marini. Inoltre, i sistemi di scrubber marini eliminano il particolato e neutralizzano gli inquinanti acidi facendo passare i fumi di scarico attraverso il mezzo di lavaggio, come l'acqua salata o una soluzione alcalina.

Oggigiorno, le aziende nel mercato degli scrubber marini stanno adottando diverse strategie per raggiungere la crescita e l'espansione della loro portata di mercato verso i loro clienti. Una delle principali pietre miliari è lo sviluppo e la distribuzione di sistemi scrubber ibridi, che offrono la flessibilità di operare sia in modalità a circuito aperto che a circuito chiuso. Inoltre, le aziende stanno investendo in progressi tecnologici, come il monitoraggio digitale e l'automazione, per migliorare l'efficienza e l'affidabilità dei sistemi scrubber. Con l'aiuto delle innovazioni, effettuano il monitoraggio in tempo reale delle emissioni, ottimizzano le prestazioni operative e riducono i costi di manutenzione. Inoltre, collaborano con gli enti normativi e le parti interessate, allineandosi ai futuri standard ambientali e garantendo la conformità. Inoltre, le aziende hanno posto l'accento sulla ricerca e lo sviluppo per creare design di scrubber ecologici e compatti, più facili da installare e mantenere.

Tendenze del mercato degli scrubber marini

Questa sezione illustra le principali tendenze del mercato che influenzano i vari segmenti del mercato degli scrubber marini, come individuato dai nostri esperti di ricerca.

Il crescente utilizzo di scrubber ibridi

Gli scrubber ibridi combinano i vantaggi degli scrubber a circuito aperto e a circuito chiuso, il che consente di passare da una modalità di funzionamento all'altra. Il suo più grande vantaggio è la flessibilità che offre per il funzionamento indipendentemente dall'alcalinità dell'acqua della zona. Quindi, quando la nave si trova in un ambiente marino con elevata alcalinità, funziona in modalità a circuito aperto senza l'uso di additivi chimici. Al contrario, nelle aree con alcalinità ridotta, funziona in modalità a circuito chiuso con i corrispondenti svantaggi e vantaggi. Ma il più grande svantaggio degli scrubber ibridi è l'aumento dei costi rispetto agli scrubber a circuito aperto e a circuito chiuso.

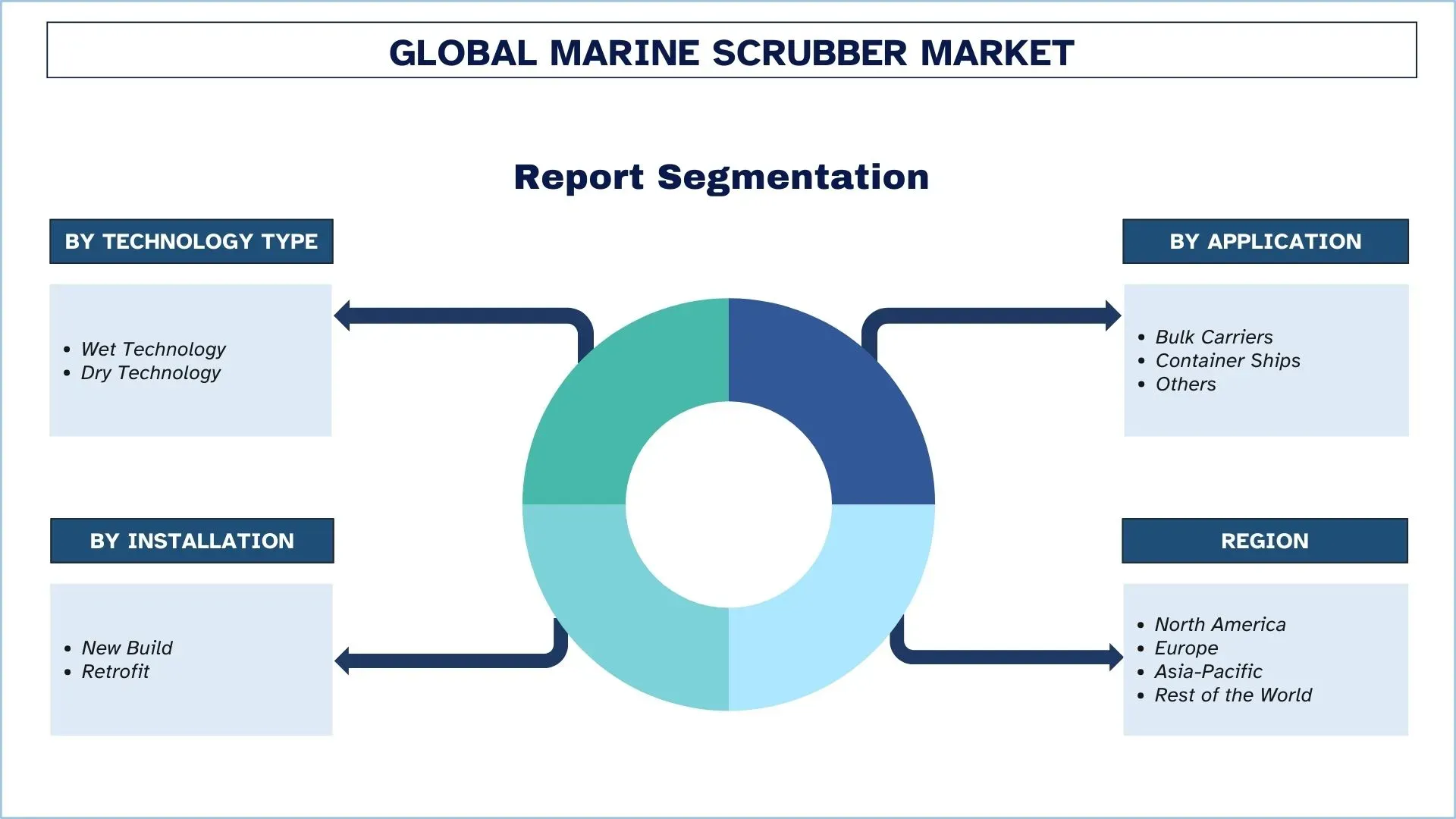

Segmentazione del settore degli scrubber marini

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale degli scrubber marini, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

La categoria di prodotti scrubber marini con tecnologia a umido domina il mercato degli scrubber marini.

In base al tipo di tecnologia, il mercato è segmentato in tecnologia a umido e tecnologia a secco. Tra questi, il mercato degli scrubber marini con tecnologia a umido ha la quota maggiore nel mercato degli scrubber marini, grazie alla sua elevata efficienza nella riduzione degli ossidi di zolfo. Inoltre, gli scrubber a umido sono un prodotto efficiente e responsabile dal punto di vista ambientale, che aderisce a requisiti rigorosi utilizzando acqua o una soluzione alcalina per assorbire e neutralizzare gli ossidi di zolfo (SOx) dai fumi di scarico. L'industria navale ha proliferato l'uso di scrubber a umido nel rispetto delle rigide norme sulle emissioni di zolfo dell'IMO. Questi scrubber offrono un sostituto economicamente fattibile per le navi che desiderano continuare a utilizzare combustibile tradizionale ad alto tenore di zolfo pur aderendo alle normative, quindi sono efficienti in termini di costi. Gli scrubber a umido sono quindi altamente raccomandati, soprattutto per le grandi imbarcazioni, in quanto garantiscono un minore impatto ambientale e si allineano agli obiettivi di sostenibilità globale.

L'applicazione per navi portarinfuse domina il mercato degli scrubber marini.

In base all'applicazione, il mercato è segmentato in navi portarinfuse, navi portacontainer e altri. Tra questi, la quota maggiore dei ricavi globali nel 2024 proviene dalle navi portarinfuse ed è diventata la più redditizia. A causa di diverse variabili importanti, il segmento delle navi portarinfuse ha guidato il segmento delle applicazioni. Le navi portarinfuse vengono generalmente esportate all'estero, rappresentando una parte considerevole del commercio marittimo mondiale. Ogni enorme nave portarinfuse trasporta milioni di tonnellate di cereali, minerali e materie prime. Per aiutare le navi portarinfuse a rispettare gli standard ambientali e ad aumentare la loro efficienza operativa, gli scrubber vengono ora aggiunti frequentemente per ridurre gli ossidi di zolfo (SOx) nei gas di scarico. Questo schema è particolarmente evidente nel settore del trasporto di carichi alla rinfusa, che è diventato il segmento più grande del mercato a causa della considerevole popolazione di scrubber. Il 7 aprile 2021, VDL AEC Maritime ha installato, commissionato e consegnato con successo 24 sistemi di depurazione dei gas di scarico (scrubber) per Maran Dry Management e ha installato unità a bordo delle navi cisterna Thenamaris. Nel 2024, secondo UN Trade and Development, le petroliere e le navi portarinfuse costituivano il 71% della capacità di trasporto totale.

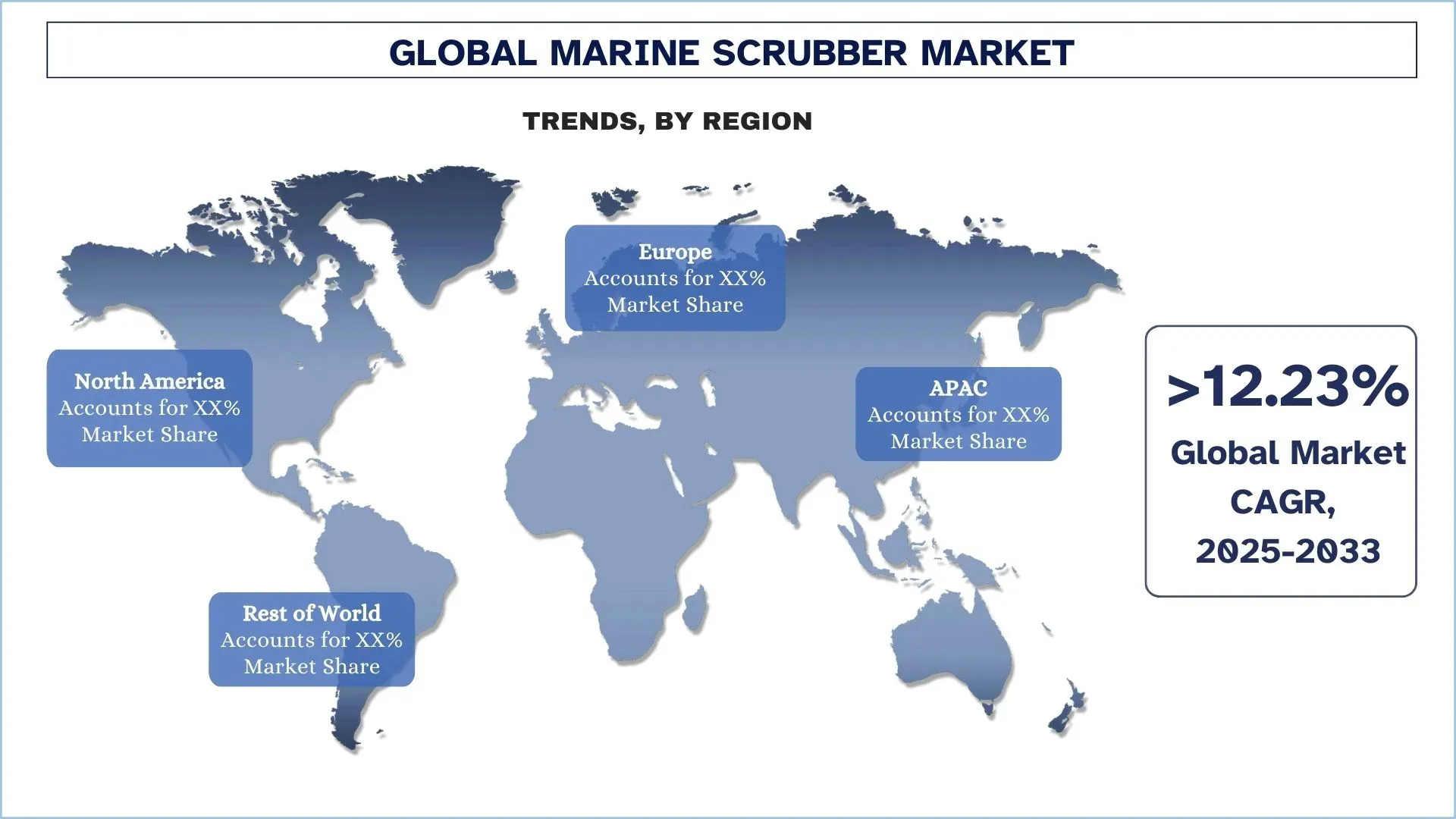

Il Nord America ha detenuto una quota dominante del mercato degli scrubber marini nel 2024

Il Nord America domina il mercato globale degli scrubber marini a causa di diversi fattori, come le circostanze normative, economiche e ambientali che esistono in tutta la regione. L'ECA si è diffusa in tutta la regione, dove ha imposto standard rigorosi sulla concentrazione consentita di emissioni di zolfo dalle navi e, quindi, ha costretto gli armatori a installare sistemi scrubber. Inoltre, questi scrubber marini forniscono una soluzione commercialmente valida consentendo alle navi di continuare a utilizzare combustibili ad alto tenore di zolfo pur rispettando gli standard sulle emissioni, quindi sono un'opzione allettante per gli operatori navali. A parte questo, i progressi tecnologici come l'uso dell'intelligenza artificiale e dell'AI/ML hanno innovato i design degli scrubber, come i sistemi ibridi, e ne hanno aumentato l'efficienza e l'adattabilità. La crescente consapevolezza della sostenibilità ambientale tra le parti interessate marittime ha ulteriormente stimolato l'adozione di tecnologie scrubber. Le solide attività commerciali e di spedizione marittima del Nord America, unite ai crescenti investimenti in iniziative di spedizione sostenibile, sottolineano la crescente domanda di tecnologie di controllo delle emissioni.

Gli Stati Uniti hanno detenuto una quota dominante del mercato nordamericano degli scrubber marini nel 2024

La crescita del mercato degli scrubber marini negli Stati Uniti è dovuta all'aumento delle attività commerciali marittime nel paese. L'Organizzazione marittima internazionale (IMO) ha imposto la restrizione del contenuto di zolfo allo 0,50% a livello globale. La presenza di aree di controllo delle emissioni (ECA) lungo la costa del paese impone limiti rigorosi alle emissioni di zolfo dalle navi, stimolando l'adozione di sistemi scrubber per conformarsi a queste normative. Gli scrubber marini forniscono una soluzione relativamente economicamente valida consentendo alle navi di utilizzare combustibili ad alto tenore di zolfo nel rispetto delle normative ambientali. Secondo il Dipartimento del Commercio degli Stati Uniti, nel luglio 2022 sono state segnalate esportazioni per 259,3 miliardi di dollari, indicando un aumento di oltre 0,5 miliardi di dollari rispetto ai numeri delle esportazioni registrati a giugno. Questa favorevole prospettiva commerciale, insieme alla crescente domanda di combustibili a basso tenore di zolfo, si stima che aumenterà le entrate regionali. Secondo l'UN Trade and Development, i soli Stati Uniti hanno caricato merci per circa 0,920 miliardi di tonnellate e scaricato merci per un valore di circa 0,643 miliardi di tonnellate nel 2023.

Panorama competitivo degli scrubber marini

Il mercato degli scrubber marini è competitivo e frammentato, con diversi operatori di mercato globali e internazionali. I principali operatori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche, fusioni e acquisizioni.

Principali aziende di scrubber marini

I principali operatori che operano nel mercato sono Alfa Laval AB, ANDRITZ, Fuji Electric Co., Ltd., MITSUBISHI HEAVY INDUSTRIES, LTD., Saacke GmbH, CR Ocean Engineering, Pacific Green, Wartsila, PureteQ e VDL AEC Maritime B.V.

Notizie sul mercato degli scrubber marini

Nel luglio 2024, Wartsila e Nautica Ship Management, una società malese, hanno firmato un accordo sul ciclo di vita di sei anni. L'MTT Saisunee e l'MTT Senari sono le due navi coperte dall'accordo, che garantisce l'efficace funzionamento delle apparecchiature per il trattamento dei gas di scarico a bordo. Si tratta di navi portacontainer feeder con sistemi scrubber ibridi realizzati da Wartsila.

Il 14 maggio 2024, LiqTech International, Inc., una società di tecnologie pulite che produce e commercializza prodotti e sistemi di filtrazione altamente specializzati per il settore marittimo, e Franman, un rappresentante marittimo affermato nel settore navale, hanno stipulato un accordo di partnership per Franman per commercializzare le soluzioni di trattamento dell'acqua per scrubber marini di LiqTech in Grecia, il più grande mercato di proprietà navale al mondo.

Il 17 febbraio 2022: Valmet ha testato una combinazione di scrubber ed elettrofiltro a umido unica nel suo genere e ha ridotto le emissioni di gas di scarico in un motore diesel marino fino al 99%. La soluzione potrebbe consentire alle compagnie di navigazione di ridurre i livelli di emissioni di particolato e di black carbon, affrontare il riscaldamento globale e conformarsi alle normative sempre più stringenti.

Copertura del rapporto sul mercato degli scrubber marini

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 12,23% |

Dimensioni del mercato nel 2024 | 6,12 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione che contribuisce | Si prevede che l'Asia-Pacifico crescerà al CAGR più alto durante il periodo previsto. |

Paesi chiave trattati | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone e India |

Aziende profilate | Alfa Laval AB, ANDRITZ, Fuji Electric Co., Ltd., MITSUBISHI HEAVY INDUSTRIES, LTD., Saacke GmbH, CR Ocean Engineering, Pacific Green, Wartsila, PureteQ e VDL AEC Maritime B.V. |

Ambito del rapporto | Tendenze, fattori trainanti e vincoli del mercato; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti trattati | Per tipo di tecnologia; Per applicazione, Per installazione, Per regione/paese |

Motivi per acquistare il rapporto sul mercato degli scrubber marini:

Lo studio include l'analisi delle dimensioni del mercato e delle previsioni convalidate da esperti chiave autenticati del settore.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali operatori del settore, concentrandosi principalmente sui principali dati finanziari aziendali, sui portafogli tecnologici,

Indice

Metodologia di Ricerca per l'Analisi del Mercato dei Sistemi di Depurazione dei Gas di Scarico Marini (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dei sistemi di depurazione dei gas di scarico marini a livello globale per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo attentamente esaminato numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei sistemi di depurazione dei gas di scarico marini. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci top-down e bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti industriali:

Ingegneria del Mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ogni segmento e sottosegmento del mercato globale dei sistemi di depurazione dei gas di scarico marini. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di tecnologia, l'applicazione, l'installazione e le regioni all'interno del mercato globale dei sistemi di depurazione dei gas di scarico marini.

L'obiettivo principale dello Studio sul Mercato Globale dei Sistemi di Depurazione dei Gas di Scarico Marini

Lo studio identifica le tendenze attuali e future nel mercato globale dei sistemi di depurazione dei gas di scarico marini, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

- Analisi delle Dimensioni del Mercato: Valutare le dimensioni attuali e previste del mercato globale dei sistemi di depurazione dei gas di scarico marini e dei suoi segmenti in termini di valore (USD).

- Segmentazione del Mercato dei Sistemi di Depurazione dei Gas di Scarico Marini: I segmenti nello studio includono aree di tipo di tecnologia, applicazione, installazione e regioni.

- Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo dell'industria dei sistemi di depurazione dei gas di scarico marini.

- Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come l'Asia Pacifico, l'Europa, il Nord America e il Resto del Mondo.

- Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato dei sistemi di depurazione dei gas di scarico marini e le strategie di crescita adottate dagli operatori di mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale e il potenziale di crescita del mercato dei depuratori marini?

Il mercato dei depuratori marini è stato valutato a 6,12 miliardi di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 12,23% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato dei depuratori marini per tipologia di tecnologia?

Nel 2024, il mercato degli scrubber marini a tecnologia umida detiene la quota maggiore nel mercato degli scrubber marini, grazie alla sua elevata efficienza nella riduzione degli ossidi di zolfo. Sono un prodotto efficiente ed ecologicamente responsabile, che aderisce a requisiti rigorosi utilizzando acqua o una soluzione alcalina per assorbire e neutralizzare gli ossidi di zolfo (SOx) dai gas di scarico, guidando il mercato degli scrubber marini.

Q3: Quali sono i fattori trainanti per la crescita del mercato degli scrubber marini?

• Commercio marittimo in crescita: L'espansione delle rotte commerciali marittime esercita anche una forte influenza sul mercato dei depuratori marini. La costruzione e lo sviluppo di rotte economiche vitali, come il Canale di Panama, il Canale di Suez e le rotte di navigazione artiche, consentono l'operatività di un maggior numero di navi in queste regioni.

• Progressi tecnologici dei depuratori: Innovazioni come i depuratori ibridi consentono alle navi di passare dai sistemi a circuito aperto a quelli a circuito chiuso, soddisfacendo le esigenze delle compagnie di navigazione.

• Rigide normative ambientali: Regolamenti come le normative internazionali sull'ossido di zolfo del 2020 obbligano gli armatori ad adottare tecnologie meno dannose e conformi ai requisiti legali.

Q4: Quali sono le tecnologie e le tendenze emergenti nel mercato dei depuratori marini?

Sistema scrubber ibrido: Questi scrubber uniscono i vantaggi degli scrubber a circuito aperto e a circuito chiuso. È lo stesso sistema di prima, con le conversioni necessarie che consentono di passare da una modalità di funzionamento all'altra.

Monitoraggio digitale e automazione: Il monitoraggio digitale e l'automazione migliorano l'efficienza operativa fornendo dati in tempo reale sulle emissioni, mitigando i costi di manutenzione.

Q5: Quali sono le principali sfide nel mercato dei depuratori marini?

Costi elevati di capitale e installazione: I costi eccessivi di capitale e installazione dei depuratori marini sono un ostacolo importante all'adozione, soprattutto per i proprietari di flotte di piccole e medie dimensioni. Potrebbe essere necessario un notevole esborso di capitale per il sistema di depurazione stesso, l'installazione sulla nave e gli aggiornamenti per la flotta esistente.

Uso di scrubber a circuito aperto: Questi scrubber utilizzano acqua di mare per neutralizzare gli ossidi di zolfo (SOx) nei gas di scarico, scaricando l'acqua trattata in mare. Tuttavia, questo scarico contiene spesso inquinanti come metalli pesanti e composti acidi, sollevando preoccupazioni sui danni all'ecosistema marino.

Q6: Quale regione dominerà il mercato degli scrubber marini?

Si prevede che l'Asia-Pacifico manterrà la sua leadership per tutto il periodo di previsione grazie alla crescente rete commerciale della regione con i paesi avanzati di nuova costituzione come Cina, India, Giappone, Corea del Sud, ecc.

Q7: Chi sono i principali attori nel mercato degli scrubber marini?

Alcune delle principali aziende nel settore degli scrubber marini sono:

• Alfa Laval AB

• ANDRITZ

• Fuji Electric Co., Ltd.

• MITSUBISHI HEAVY INDUSTRIES, LTD.

• Saacke GmbH

• CR Ocean Engineering

• Pacific Green

• Wartsila

• PureteQ

• VDL AEC Maritime B.V.

Q8: Quali sono le opportunità di investimento e il potenziale di ROI nel mercato degli scrubber marini?

Il mercato degli scrubber marini offre promettenti opportunità di investimento, soprattutto con la crescente pressione normativa e una svolta globale verso pratiche di spedizione sostenibili. Gli operatori di flotte e le compagnie di navigazione che investono in sistemi di depurazione dei gas di scarico possono ottenere un significativo ROI a lungo termine attraverso la conformità normativa, la riduzione dei costi del carburante (utilizzando olio combustibile ad alto tenore di zolfo con scrubber) e il miglioramento del valore di rivendita delle navi modernizzate. Il passaggio a sistemi ibridi e soluzioni di monitoraggio automatizzato aumenta ulteriormente il valore per gli investitori.

D9: In che modo le normative globali stanno influenzando le decisioni di acquisto e i tassi di adozione dei depuratori marini?

Normative ambientali globali come IMO 2020 e le direttive sulle Emission Control Area (ECA) sono importanti fattori di adozione, che obbligano gli armatori a installare sistemi di controllo delle emissioni conformi. Queste norme limitano il contenuto di zolfo nei combustibili marini allo 0,5%, spingendo la domanda di scrubber marini come alternative economicamente vantaggiose ai combustibili a basso tenore di zolfo. L'applicazione regionale, le restrizioni portuali e le linee guida delle società di classificazione influenzano direttamente anche le tendenze di acquisto e la selezione della tecnologia tra le compagnie di navigazione e i gestori di flotte.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese