Mercato dei trasportatori di GNL e cantieri navali GPL VLGC: analisi attuale e previsioni (2025-2033)

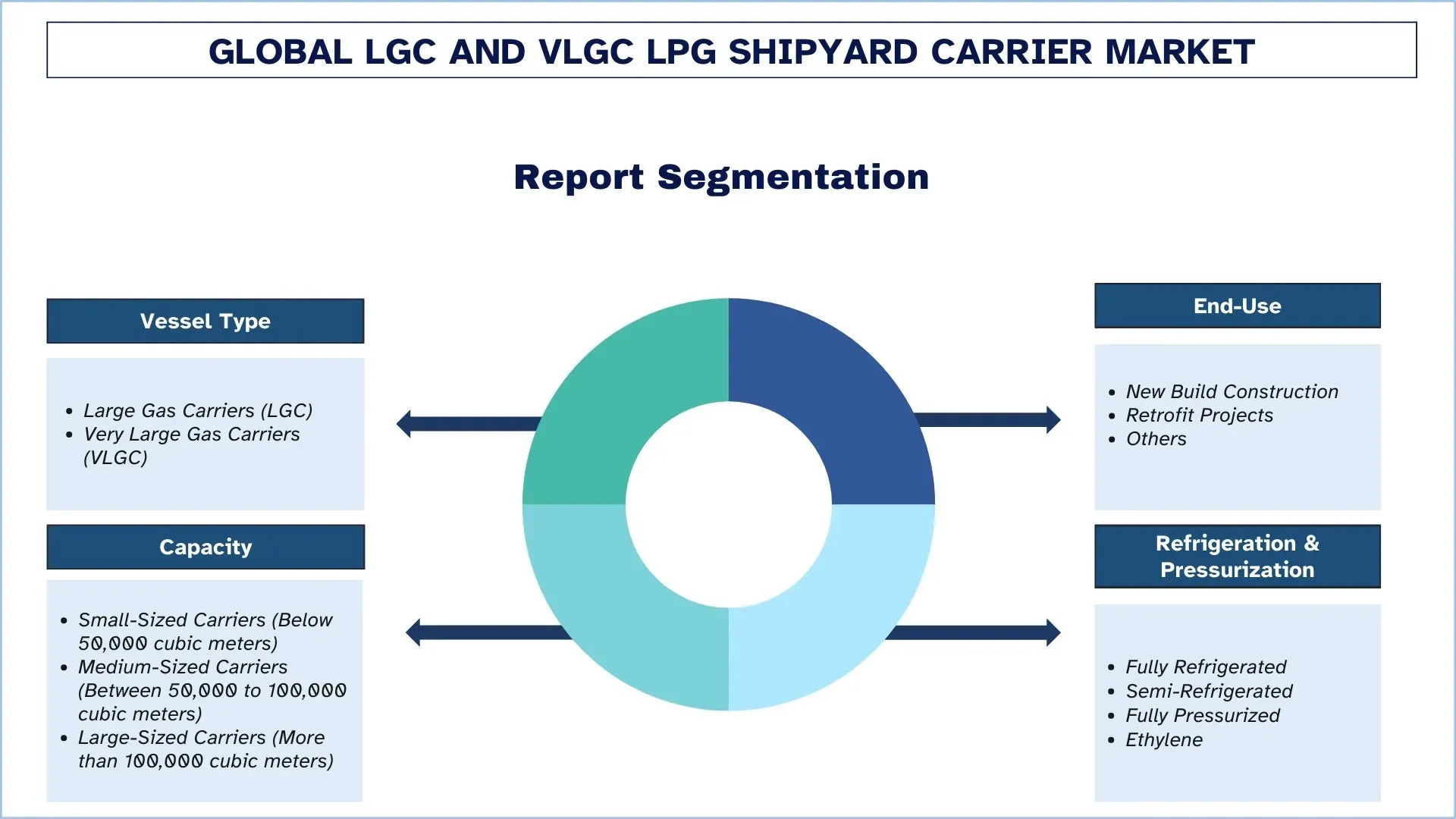

Enfasi sul tipo di nave (Grandi gasiere (LGC) e Grandi gasiere molto grandi (VLGC)); Capacità (Navi di piccole dimensioni {Inferiori a 50.000 metri cubi}, Navi di medie dimensioni {Tra 50.000 e 100.000 metri cubi} e Navi di grandi dimensioni {Superiori a 100.000 metri cubi}); Uso finale (Nuove costruzioni, Progetti di ammodernamento e Altro); Refrigerazione e pressurizzazione (Completamente refrigerato, Semi-refrigerato, Completamente pressurizzato ed Etilene) e Regione/Paese

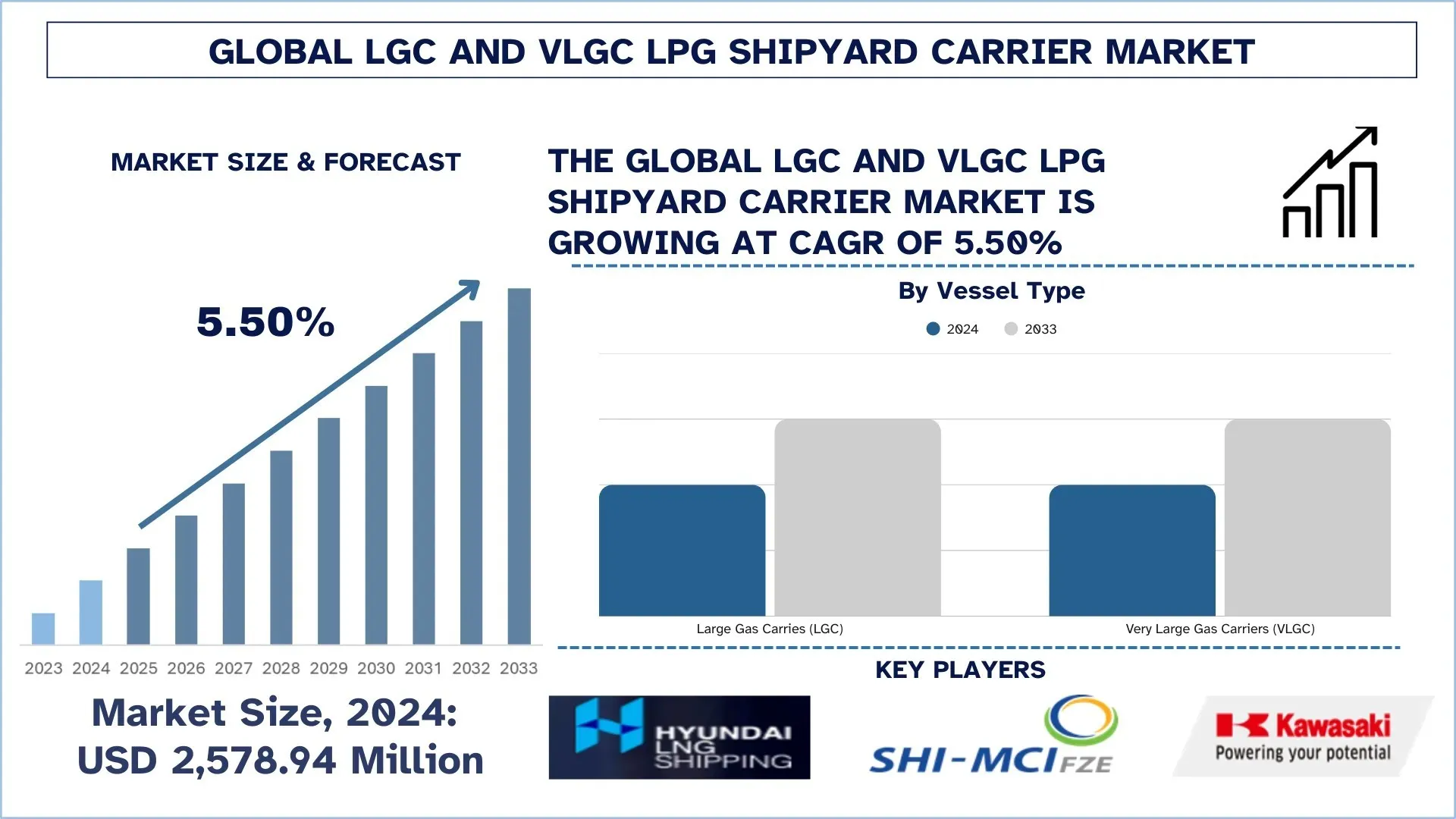

Dimensioni e previsioni del mercato globale dei vettori di cantieri navali LGC e VLGC GPL

Il mercato globale dei vettori di cantieri navali LGC e VLGC GPL è stato valutato a 2.578,94 milioni di dollari nel 2024 e si prevede che crescerà a un forte CAGR di circa il 5,50% durante il periodo di previsione (2025-2033F), trainato dall'aumento dei volumi di scambi di GPL, dagli standard di emissione IMO più severi e dall'adozione di sistemi di propulsione a doppio combustibile.

Analisi del mercato dei vettori di cantieri navali LGC e VLGC GPL

Il mercato dei vettori di cantieri navali LGC e VLGC è un settore che si concentra sulla progettazione e produzione di flotte grandi e molto grandi che vengono utilizzate per il trasporto di gas di petrolio liquefatto (GPL). L'aumento della produzione e della fabbricazione di gas di scisto, insieme agli investimenti in terminali di esportazione e alle partnership tra produttori e società di energia, sta alimentando la crescita del mercato. Inoltre, la crescente dipendenza dalle fonti energetiche per la produzione e il consumo e la domanda di vettori di medie dimensioni che migliorano l'efficacia dei costi e migliorano l'adattabilità del percorso, sta ulteriormente guidando la crescita del mercato. Inoltre, le rigide linee guida per il consumo di carburante verde stabilite dall'Organizzazione marittima internazionale (IMO) per la promozione del carburante verde incoraggiano i proprietari e i produttori a integrare un sistema a doppio combustibile nelle loro flotte, supportando quindi la crescita del mercato globale.

Tendenze del mercato globale dei vettori di cantieri navali LGC e VLGC GPL

Questa sezione discute le principali tendenze del mercato che influenzano i vari segmenti del mercato globale dei vettori di cantieri navali LGC e VLGC GPL, come scoperto dal nostro team di esperti di ricerca.

Aumento del volume globale del commercio di GPL

L'aumento del volume globale del commercio di GPL è una delle tendenze più importanti nel mercato dei vettori di cantieri navali LGC e VLGC GPL, a causa della crescente domanda di energia da tutto il mondo. Ciò sta aumentando le importazioni di GPL per scopi residenziali, industriali e di trasporto. Paesi come Cina, India e Giappone stanno espandendo la loro dipendenza dal GPL come alternativa più pulita al carbone e al petrolio, guidando la domanda di spedizioni su larga scala. Allo stesso tempo, esportatori come gli Stati Uniti e le nazioni del Medio Oriente stanno migliorando le loro infrastrutture per gestire capacità di esportazione più elevate, supportate da una forte produzione di gas di scisto e prezzi competitivi. Il crescente sviluppo delle infrastrutture dei terminali di esportazione e importazione e le innovazioni delle navi rafforzano ulteriormente i flussi commerciali globali.

Segmentazione del settore dei vettori di cantieri navali LGC e VLGC GPL

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato globale dei vettori di cantieri navali LGC e VLGC GPL, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il segmento delle gasiere molto grandi (VLGC) domina il mercato globale dei vettori di cantieri navali LGC e VLGC GPL

In base al tipo di nave, il mercato dei vettori di cantieri navali LGC e VLGC GPL è segmentato in gasiere grandi (LGC) e gasiere molto grandi (VLGC). Nel 2024, le gasiere molto grandi (VLGC) hanno dominato il mercato in quanto sono commercialmente preferite dagli operatori e armatori navali grazie alla loro capacità di trasportare una grande quantità di merci in modo più efficiente su rotte lunghe, risparmiando tempo e costi di trasporto. Le VLGC offrono un costo di spedizione GPL per tonnellata inferiore rispetto alle LCG. Tuttavia, si prevede che LGC mostrerà la crescita più rapida in futuro. Con la crescente domanda di GPL come combustibile marino nelle nuove rotte commerciali, le navi di medie dimensioni sono più richieste, il che sta ulteriormente guidando la crescita del segmento LGC.

Il segmento dei vettori di medie dimensioni (tra 50.000 e 100.000 metri cubi) domina il mercato globale dei vettori di cantieri navali LGC e VLGC GPL.

In base alla capacità, il mercato dei vettori di cantieri navali LGC e VLGC GPL è segmentato in vettori di piccole dimensioni (inferiori a 50.000 metri cubi), vettori di medie dimensioni (tra 50.000 e 100.000 metri cubi) e vettori di grandi dimensioni (oltre 100.000 metri cubi). I vettori di medie dimensioni hanno dominato il mercato, in quanto sono adatti sia per rotte lunghe che per rotte commerciali brevi. Inoltre, alcuni vettori di medie dimensioni sono semi-refrigerati, il che consente loro di trasportare GPL e altri prodotti petrolchimici, aumentando così la loro utilità commerciale. Tuttavia, a causa dell'espansione del commercio internazionale tra gli Stati Uniti e i paesi dell'Asia-Pacifico, i vettori di grandi dimensioni (oltre 100.000 metri cubi) stanno mostrando la crescita più rapida.

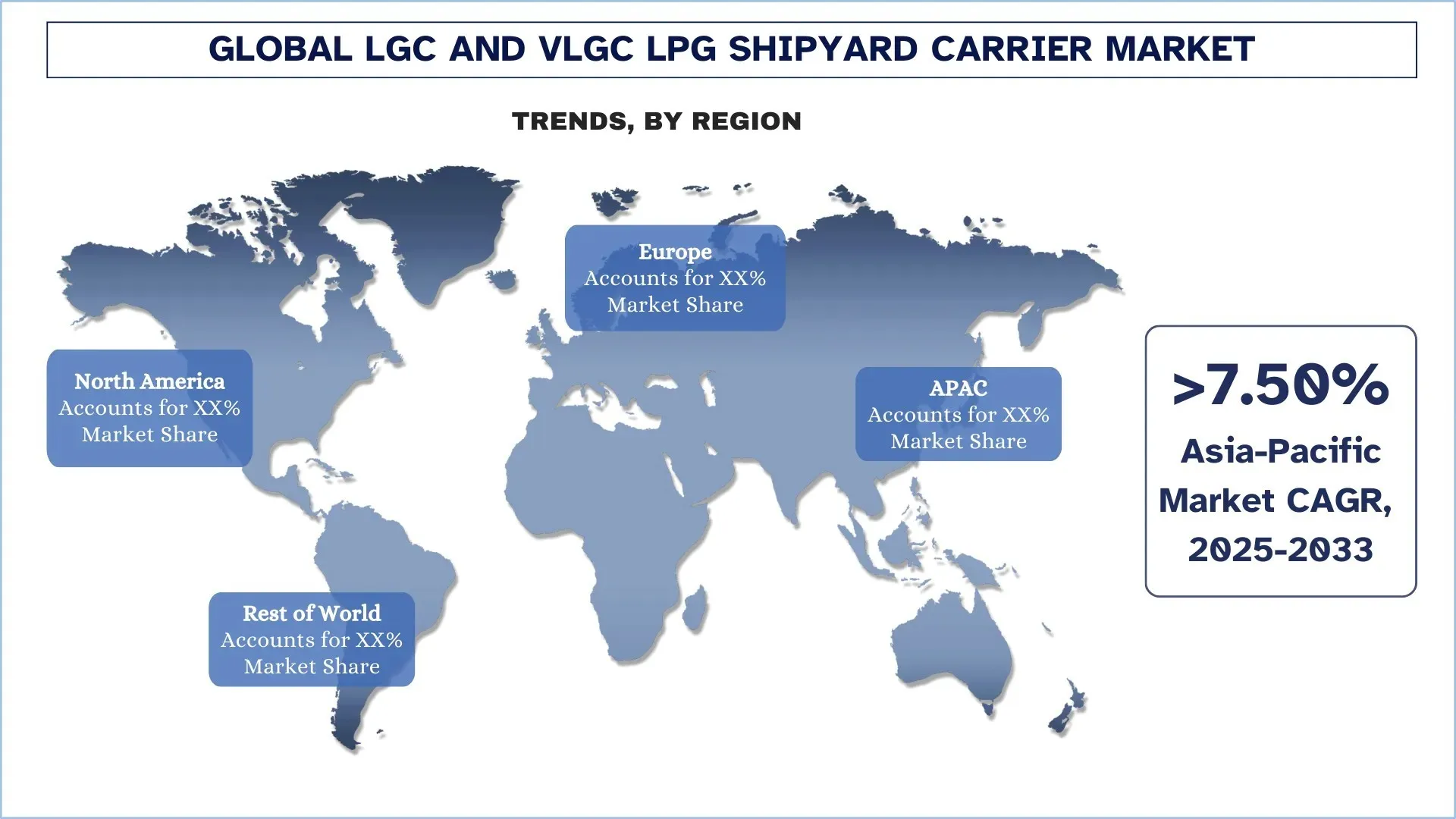

Il Nord America detiene la quota di mercato maggiore nel mercato globale dei vettori di cantieri navali LGC e VLGC GPL

Il Nord America detiene la quota maggiore del mercato dei vettori di cantieri navali LGC e VLGC a causa della crescente domanda di combustibili puliti per il consumo e la produzione nella regione. Gli investimenti strategici nelle infrastrutture di esportazione, l'aumento della produzione di gas di scisto e le partnership tra le aziende stanno ulteriormente guidando la crescita del suo mercato. Ad esempio, nel febbraio 2025, ONEOK, Inc. e MPLX LP hanno annunciato una partnership per costruire un terminal di esportazione a Texas City per la gestione di 400.000 barili di GPL al giorno. Tale partnership aumenta la domanda di LGC e VLGC aumentando il volume delle esportazioni e incoraggiando l'uso di una flotta a doppio sistema di propulsione, guidando così la crescita del mercato.

Gli Stati Uniti detenevano una quota dominante del mercato dei vettori di cantieri navali LGC e VLGC GPL del Nord America nel 2024

Gli Stati Uniti sono in testa al mercato dei vettori di cantieri navali LGC e VLGC GPL, poiché la regione è il più grande produttore e produttore di combustibili puliti come GPL e gas naturale. Una forte infrastruttura di esportazione e le crescenti partnership tra le aziende stanno ulteriormente guidando la crescita del mercato in questo paese. I progressi tecnologici negli Stati Uniti per la perforazione e l'estrazione del gas di scisto hanno aumentato l'estrazione di petrolio e gas, portando a un aumento della produzione di GPL. Inoltre, fattori come la congestione del Canale di Panama costringono le VLGC statunitensi a intraprendere rotte più lunghe attraverso il Capo di Buona Speranza, aumentando la domanda di tonnellate-miglia e le tariffe di trasporto, portando a un'ulteriore crescita della domanda di vettori di cantieri navali LGC e VLGC GPL nel mercato statunitense.

Panorama competitivo del settore dei vettori di cantieri navali LGC e VLGC GPL

Il mercato globale dei vettori di cantieri navali LGC e VLGC GPL è competitivo, con diversi operatori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la propria presenza sul mercato, come partnership, accordi, collaborazioni, espansioni geografiche e fusioni e acquisizioni.

Principali aziende del mercato dei vettori di cantieri navali LGC e VLGC GPL

Alcuni dei principali attori del mercato sono HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. e HD Hyundai

Sviluppi recenti nel mercato dei vettori di cantieri navali LGC e VLGC GPL

Nell'aprile 2025, BW LPG India ha annunciato la costruzione del più grande terminal di importazione di GPL del paese a Mumbai, Jawaharlal Nehru Port. Il terminal sarà in grado di scaricare le ultime VLGC di quarta generazione in un'unica operazione di scarico. In tal modo, rafforzare le infrastrutture energetiche dell'India riducendo la dipendenza dai piccoli vettori e rendendo l'importazione di GPL più rapida ed economica.

Nel settembre 2025, HD Hyundai, un'azienda manifatturiera di spedizioni con sede in Corea, ha presentato il suo design di nave a gas a doppio combustibile ecocompatibile, pronta a consumare anche carburante futuro, fornendo così un'elevata efficienza energetica e producendo meno gas dannosi. Preparando combustibili a prova di futuro, HD Hyundai si sta posizionando come leader nella costruzione navale sostenibile, soddisfacendo la crescente domanda da parte delle compagnie di spedizioni globali di navi ecocompatibili.

Nel luglio 2024, Kumiai Navigation ha effettuato un altro ordine per una VLGC a doppio combustibile, pronta per l'ammoniaca, con Kawasaki Heavy Industries per un contratto di locazione di sette anni, il che significa che la società la gestirà per i prossimi sette anni. Ciò evidenzia come le aziende stiano investendo strategicamente nelle tecnologie future e contribuendo allo sviluppo del mercato dei vettori di cantieri navali LGC e VLGC.

Copertura del rapporto sul mercato globale dei vettori di cantieri navali LGC e VLGC GPL

Dettagli | |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR del 5,50% |

Dimensione del mercato 2024 | USD 2.578,94milioni |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione contributiva | Si prevede che la regione Asia-Pacifico dominerà il mercato durante il periodo di previsione. |

Principali paesi coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, India e Corea del Sud |

Aziende profilate | HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. e HD Hyundai |

Ambito del rapporto | Tendenze di mercato, fattori trainanti e vincoli; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo di nave, per capacità, per uso finale, per refrigerazione e pressurizzazione e per regione/paese |

Motivi per acquistare il rapporto sul mercato dei vettori di cantieri navali LGC e VLGC GPL:

Lo studio include l'analisi della dimensione del mercato e delle previsioni confermata da esperti chiave autenticati del settore.

Il rapporto esamina brevemente la performance complessiva del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali concorrenti del settore, concentrandosi principalmente sulle principali risorse finanziarie aziendali, sui portafogli di tipi, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei fattori trainanti, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato in diversi segmenti.

Analisi approfondita a livello regionale del settore.

Opzioni di personalizzazione:

Il mercato globale dei vettori di cantieri navali LGC e VLGC GPL può essere ulteriormente personalizzato in base alle esigenze o a qualsiasi altro segmento di mercato. Oltre a questo, Univ

Indice

Metodologia di ricerca per l'analisi del mercato globale dei vettori di cantieri navali LGC e VLGC GPL (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dei vettori di cantieri navali LGC e VLGC GPL a livello globale per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei vettori di cantieri navali LGC e VLGC GPL. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di ripartizione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica della triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei vettori di cantieri navali LGC e VLGC GPL. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tipo di imbarcazione, capacità, utilizzo finale, refrigerazione e pressurizzazione e regione all'interno del mercato globale dei vettori di cantieri navali LGC e VLGC GPL.

L'obiettivo principale dello studio sul mercato globale dei vettori di cantieri navali LGC e VLGC GPL

Lo studio identifica le tendenze attuali e future nel mercato globale dei vettori di cantieri navali LGC e VLGC GPL, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattività del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: Valutare le dimensioni attuali e previste del mercato globale dei vettori di cantieri navali LGC e VLGC GPL e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei vettori di cantieri navali LGC e VLGC GPL: I segmenti nello studio includono aree di tipo di imbarcazione, capacità, utilizzo finale, refrigerazione e pressurizzazione e regione.

Quadro normativo e analisi della catena del valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei vettori di cantieri navali LGC e VLGC GPL.

Analisi regionale: Condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: Profili aziendali del mercato dei vettori di cantieri navali LGC e VLGC GPL e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è la dimensione attuale del mercato globale delle navi cisterna per GPL LGC e VLGC e il potenziale di crescita?

A partire dal 2024, il mercato globale dei cantieri navali per navi gasiere LGC e VLGC GPL è valutato a 2.578,94 milioni di dollari USA. Si prevede che il mercato si espanderà a un CAGR del 5,50% dal 2025 al 2033, trainato dall'aumento dei volumi di scambio di GPL, dalle più severe norme sulle emissioni dell'IMO e dall'adozione di sistemi di propulsione a doppio combustibile.

Q2: Quale segmento detiene la quota maggiore del mercato globale di cantieri navali per il trasporto di GPL LGC e VLGC, per categoria di tipo di nave?

Il segmento delle Very Large Gas Carrier (VLGC) domina il mercato grazie alla sua capacità di trasportare grandi volumi di GPL in modo economicamente vantaggioso su rotte internazionali a lungo raggio. Le VLGC offrono tariffe di trasporto inferiori per tonnellata, maggiore efficienza del carburante e capacità di utilizzare due tipi di carburante, il che le rende la scelta preferita per armatori e noleggiatori che ampliano le loro flotte globali.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei cantieri navali per navi cisterna LGC e VLGC GPL?

I principali fattori di crescita del mercato delle navi cisterna per GPL LGC e VLGC includono:

• Crescente domanda di combustibili ecologici come GPL e GNL per soddisfare gli standard di emissione IMO.

• L'aumento della produzione di gas di scisto, in particolare in Nord America, sta incrementando i volumi di esportazione di GPL.

• Espansione delle infrastrutture portuali e dei terminali di importazione/esportazione, consentendo una maggiore adozione dei VLGC a livello globale.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale delle navi gasiere LGC e VLGC?

Le tendenze emergenti nel mercato delle navi cisterna LGC e VLGC per GPL includono:

• Un aumento dei volumi globali di scambio di GPL tra Stati Uniti, Asia ed Europa.

• Adozione di sistemi di propulsione a doppia alimentazione e predisposti per l'ammoniaca che migliorano l'efficienza energetica.

• Monitoraggio digitale della flotta, progettazione navale guidata dall'IA e automazione per l'ottimizzazione operativa.

• Queste innovazioni stanno ridefinendo la competitività nel mercato LGC e VLGC rendendo le navi più sostenibili, economiche e pronte per i carburanti del futuro.

Q5: Quali sono le principali sfide nel mercato globale dei cantieri navali per navi LGC e VLGC GPL?

Le principali sfide nel mercato delle navi cisterna per GPL LGC e VLGC includono:

• È richiesto un elevato investimento di capitale per la costruzione di navi ecocompatibili di grande capacità.

• Volatilità dei prezzi delle materie prime che incide sui costi di costruzione navale.

• Costi di conformità normativa associati alle più rigorose linee guida sulle emissioni dell'IMO.

D6: Quale regione domina il mercato globale dei cantieri navali per navi cisterna LGC e VLGC GPL?

Il Nord America domina il mercato, supportato da una forte produzione di GPL da gas di scisto, un'ampia infrastruttura di esportazione e partnership strategiche di spedizione. Gli Stati Uniti sono il più grande esportatore mondiale di GPL, alimentando la domanda di VLGC che collegano il Nord America con i mercati ad alto consumo in Asia ed Europa.

Q7: Chi sono i principali concorrenti nel mercato globale dei cantieri navali per navi gasiere LGC e VLGC GPL?

I principali operatori nel settore dei cantieri navali di navi gasiere LGC e VLGC LPG includono:

• HLS CO., LTD.

• Samsung Heavy Industries Co., Ltd.

• Kawasaki Heavy Industries Ltd.

• Mitsubishi Heavy Industries Ltd.

• BW LPG

• Dorian LPG (USA) LLC

• EXMAR NV

• StealthGas Inc.

• K Shipbuilding Co., Ltd.

• HD Hyundai

D8: Quali opportunità di investimento esistono nel mercato globale delle navi gasiere per GPL LGC e VLGC?

Gli investitori possono capitalizzare sulla crescente domanda di navi dual-fuel ecologiche, sull'espansione delle rotte commerciali del GPL e sui nuovi progetti infrastrutturali in Asia e Medio Oriente. Inoltre, l'ammodernamento delle flotte più vecchie con sistemi di propulsione predisposti per il GPL offre significative opportunità economicamente vantaggiose.

D9: In che modo le politiche normative, come gli standard sulle emissioni dell'IMO, stanno influenzando il mercato dei vettori metaniere LGC e VLGC GPL?

Le norme sulle emissioni più severe dell'IMO stanno spingendo gli armatori ad adottare combustibili ecologici e sistemi di propulsione a doppia alimentazione. Questo sta accelerando la domanda di nuove costruzioni e progetti di retrofit, creando opportunità di crescita per i cantieri navali e gli operatori che danno priorità alla conformità e alla sostenibilità.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese