Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

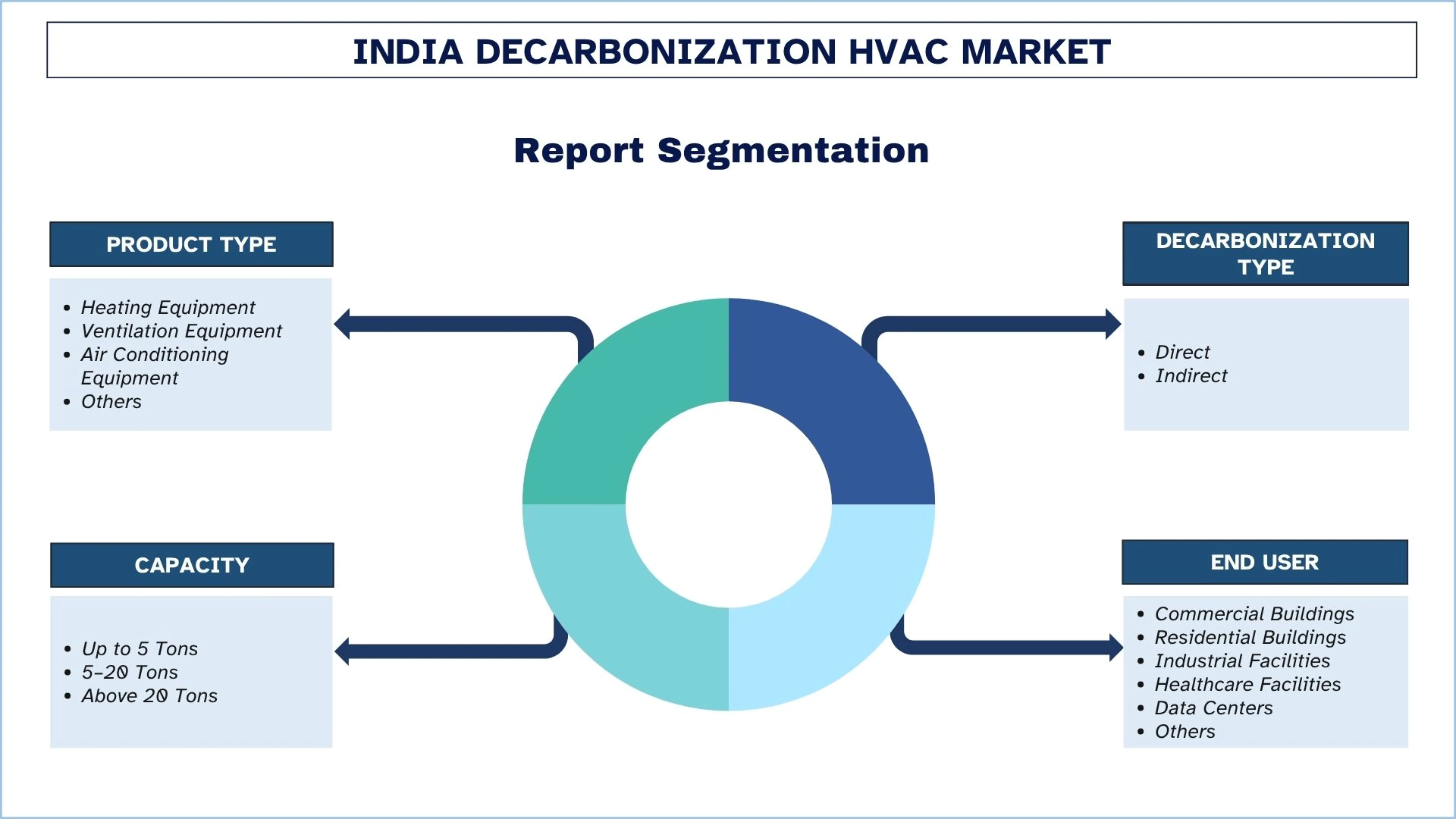

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Dimensioni e previsioni del mercato HVAC per la decarbonizzazione in India

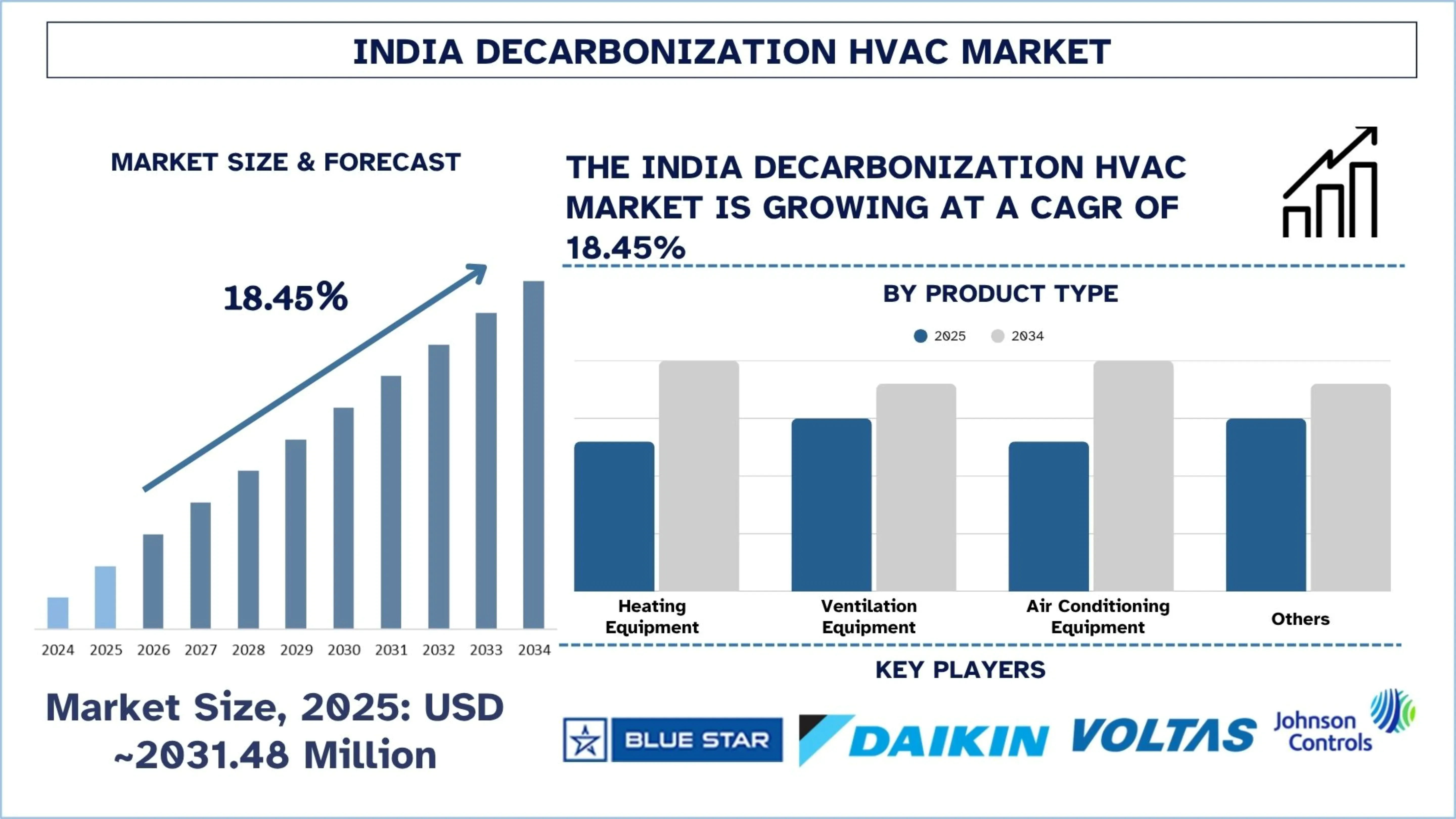

Il mercato indiano dell'HVAC per la decarbonizzazione è stato valutato a 2031,48 milioni di USD nel 2025 e si prevede che crescerà a un solido CAGR di circa il 18,45% durante il periodo di previsione (2026-2034F), spinto dai crescenti requisiti di efficienza energetica degli edifici commerciali e dall'espansione delle certificazioni di edilizia verde in tutta l'India.

Analisi del mercato HVAC per la decarbonizzazione in India

La decarbonizzazione nell'HVAC si riferisce a sistemi di riscaldamento, ventilazione e condizionamento dell'aria che minimizzano le emissioni di carbonio migliorando l'efficienza energetica, riducendo il consumo di elettricità e sostituendo i refrigeranti ad alto contenuto di carbonio con alternative meno dannose. Queste tecnologie includono sistemi di raffreddamento a inverter, pompe di calore, controlli intelligenti e refrigeranti a basso potenziale di riscaldamento globale.

L'implementazione sta crescendo rapidamente in India con l'installazione su larga scala di condizionatori d'aria basati su inverter, sistemi a flusso di refrigerante variabile, automazione intelligente degli edifici, sistemi di recupero del calore e refrigeratori sofisticati in edifici commerciali, data center, strutture mediche e infrastrutture industriali. Inoltre, sensori intelligenti, piattaforme di manutenzione predittiva, sistemi di raffreddamento collegati al solare a tetto e software di gestione dell'energia vengono attualmente adottati per ottimizzare l'efficienza operativa. Inoltre, i produttori stanno localizzando la produzione di compressori ad alta efficienza, sistemi che possono utilizzare refrigeranti a basso GHG (gas serra), sistemi HVAC modulari e norme di bassa efficienza per soddisfare la crescente domanda interna, gli standard di efficienza più rigorosi e gli standard più ampi per l'edilizia verde.

Ad esempio, il 12 marzo 2026, LG Electronics (LG) ha presentato soluzioni di compressori su misura per il mercato indiano all'ACREX 2026, una delle principali mostre HVAC (riscaldamento, ventilazione e condizionamento dell'aria) e di automazione degli edifici in Asia meridionale presso il Bombay Exhibition Center di Mumbai. Sviluppata in risposta alla crescente domanda di aria condizionata in India e ai crescenti standard di efficienza energetica, la nuova gamma è progettata per applicazioni residenziali e commerciali e riflette la continua attenzione di LG allo sviluppo e alla produzione di prodotti localizzati.

La zona residenziale HVAC metterà in evidenza le nuove soluzioni di compressori rotativi per la gamma da 1 a 2 tonnellate, che rappresenta un segmento importante del mercato indiano dell'aria condizionata residenziale. Questi compressori sono progettati per sistemi residenziali a inverter, bilanciando l'efficienza energetica e la competitività dei costi, pur riflettendo i requisiti del mercato locale.

Tendenze del mercato HVAC per la decarbonizzazione in India

Questa sezione discute le principali tendenze di mercato che influenzano i vari segmenti del mercato indiano dell'HVAC per la decarbonizzazione, come riscontrato dal nostro team di esperti ricercatori.

Spostamento verso l'elettrificazione dei sistemi HVAC

La tendenza verso l'elettrificazione dei sistemi HVAC è uno sviluppo significativo nella decarbonizzazione del mercato HVAC indiano, con gli utenti finali che abbandonano sempre più i tradizionali sistemi di riscaldamento e raffreddamento dipendenti da combustibili fossili a favore di sistemi elettrici ad alta efficienza. Inoltre, questo spostamento sta guidando l'uso di condizionatori d'aria basati su inverter, pompe di calore elettriche e sistemi a flusso di refrigerante variabile ad alta tecnologia negli edifici commerciali e industriali. Inoltre, l'elettrificazione aiuta a ridurre le emissioni operative e migliora l'interoperabilità con l'integrazione di energie rinnovabili e i sistemi intelligenti di gestione dell'energia. Inoltre, la crescente tendenza degli edifici verdi, delle infrastrutture di alta qualità e dei progetti istituzionali con requisiti di prestazione energetica guida la crescita del mercato. Ad esempio, il 14 febbraio 2025, LG Electronics ha annunciato iniziative HVAC ampliate incentrate sulla decarbonizzazione e sull'elettrificazione attraverso la sua nuova divisione aziendale ES, mettendo in evidenza refrigeratori avanzati, pompe di calore a inverter e soluzioni termiche ad alta efficienza energetica per applicazioni commerciali e residenziali. L'azienda ha anche presentato refrigeratori centrifughi oil-free e tecnologie per pompe di calore per climi freddi progettate per migliorare l'efficienza e ridurre le emissioni di carbonio negli edifici e nei data center di prossima generazione.

Segmentazione del settore HVAC per la decarbonizzazione in India

Questa sezione fornisce un'analisi delle principali tendenze in ciascun segmento del rapporto sul mercato indiano dell'HVAC per la decarbonizzazione, insieme alle previsioni a livello regionale e statale per il periodo 2026-2034.

Il mercato delle apparecchiature di condizionamento dell'aria ha detenuto la quota dominante del mercato HVAC per la decarbonizzazione nel 2025.

In base al tipo di prodotto, il mercato è segmentato in apparecchiature di riscaldamento, apparecchiature di ventilazione, apparecchiature di condizionamento dell'aria e altri. Tra questi, il mercato delle apparecchiature di condizionamento dell'aria ha detenuto la quota dominante del mercato nel 2025. Ciò è dovuto principalmente alle applicazioni HVAC ad alto consumo energetico negli edifici commerciali, negli sviluppi residenziali, nelle strutture sanitarie e nelle infrastrutture istituzionali. Il passaggio dai sistemi tradizionali a sistemi di condizionamento dell'aria a inverter e a basse emissioni sta accelerando l'innovazione dei prodotti, la produzione localizzata e l'adozione di sistemi di raffreddamento efficienti. Pertanto, ciò offre opportunità di crescita a lungo termine poiché le organizzazioni ampliano i portafogli in linea con le leggi sull'efficienza energetica e i requisiti di conversione dei refrigeranti. Ad esempio, il 12 febbraio 2026, Panasonic Life Solutions India (PLSIND), un'azienda tecnologica diversificata leader, ha annunciato il lancio della sua gamma 2026 di condizionatori d'aria residenziali progettati specificamente per affrontare le condizioni climatiche estreme del paese. Progettata per prestazioni affidabili, la nuova gamma riflette l'attenzione di Panasonic nel fornire soluzioni di raffreddamento durevoli, efficienti dal punto di vista energetico e resilienti al clima, su misura per le case indiane.

Si prevede che il mercato HVAC per la decarbonizzazione dei data center crescerà con un CAGR significativo durante il periodo di previsione (2026-2034.

In base all'utente finale, il mercato è segmentato in edifici commerciali, edifici residenziali, impianti industriali, strutture sanitarie, data center e altri. Tra questi, si prevede che il mercato HVAC per la decarbonizzazione dei data center crescerà con un CAGR significativo durante il periodo di previsione (2026-2034). I fattori di crescita nel settore indiano della decarbonizzazione HVAC sono l'affidabilità del raffreddamento e le prestazioni energetiche, che sono critiche nelle infrastrutture digitali ad alta densità. La tendenza all'aumento degli investimenti su larga scala e all'espansione del cloud sta guidando la domanda di raffreddamento di precisione, refrigeratori modulari e sistemi intelligenti di gestione termica. Ciò sta guidando prospettive di alto valore per l'implementazione avanzata di HVAC, dove l'efficienza operativa ha un impatto diretto sull'economia delle infrastrutture a lungo termine. Ad esempio, il 10 marzo 2026, Voltas Limited ha ampliato la sua presenza nel mercato del raffreddamento dei data center in India rafforzando la sua attenzione sul raffreddamento di precisione, sui refrigeratori ad alta capacità e sui sistemi di gestione termica ingegnerizzati progettati per infrastrutture digitali ad alta densità. La mossa è in linea con la crescente domanda da parte delle strutture hyperscale, dove l'efficienza del raffreddamento, l'affidabilità dell'uptime e l'ottimizzazione dell'energia stanno diventando fattori di crescita critici per il segmento dei data center in India.

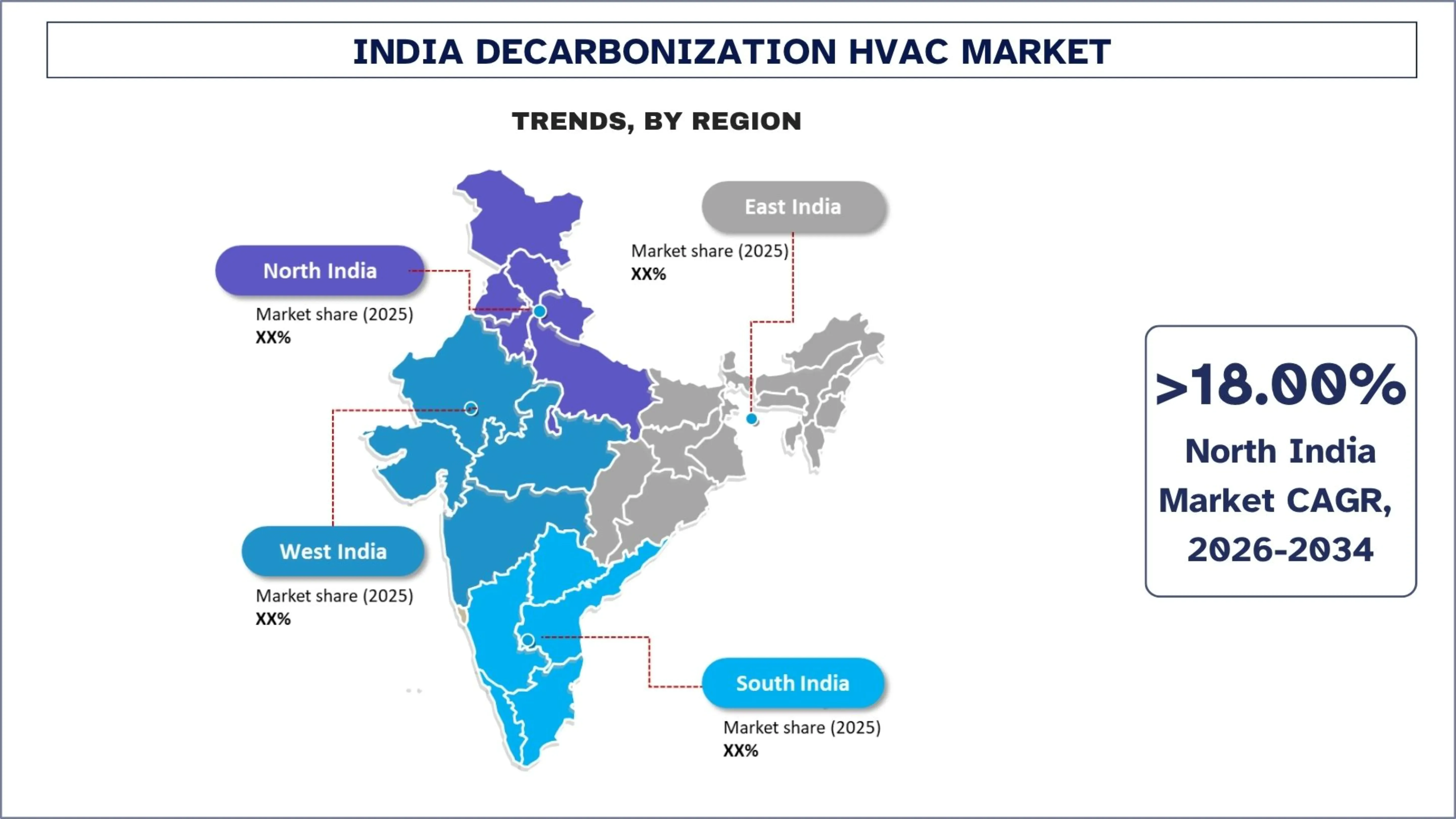

Il Nord dell'India guida il mercato HVAC per la decarbonizzazione nel 2025.

Il Nord dell'India ha guidato le regioni del mercato indiano dell'HVAC per la decarbonizzazione, grazie all'elevata domanda del settore immobiliare, dello sviluppo di infrastrutture governative, delle strutture sanitarie e dei grandi edifici governativi nelle principali città come Delhi, Noida e Gurugram. Inoltre, le alte temperature estive e i lunghi periodi di raffreddamento guidano significativamente il consumo di energia nei sistemi HVAC, promuovendo così la rapida adozione di sistemi di condizionamento dell'aria a risparmio energetico, controlli intelligenti e tecnologie a refrigerante efficiente. Inoltre, l'elevata attività di ristrutturazione nei complessi di uffici, hotel e strutture istituzionali, dove la sostituzione dei sistemi convenzionali sta guadagnando slancio, è anche vantaggiosa per la regione. Lo sviluppo di massa delle metropolitane, la modernizzazione degli aeroporti e gli edifici commerciali richiedono ancora sistemi di raffreddamento di alta qualità in linea con gli obiettivi di efficienza energetica. Tutto ciò contribuisce a fare del Nord dell'India un forte contributore sia in termini di volume della domanda che di adozione tecnologica nell'implementazione di HVAC decarbonizzati.

Ad esempio, il 25 marzo 2026, LGE India si è impegnata ad espandere l'adozione di energia pulita nelle sue operazioni di produzione. LGE India, uno dei principali marchi di elettronica di consumo in India, ha firmato accordi di acquisto di energia solare a lungo termine (PPA) con Hinduja Renewables Energy Private Limited (HREPL) e Sunsure Energy. LGE India si approvvigionerà di energia solare per i suoi impianti di produzione di Greater Noida e Pune, riducendo così la sua impronta di carbonio e rafforzando la sua transizione verso la produzione sostenibile. Come parte di queste partnership, LGE India ha firmato un PPA solare da 9,80 megawatt picco (MWp) con HREPL per il suo impianto di produzione di Pune e un PPA solare da 11 MWp con Sunsure Energy per il suo impianto di Greater Noida. LGE India si approvvigionerà di circa 3,21 crore di unità (32,1 milioni) di energia rinnovabile all'anno per entrambi gli impianti, compensando collettivamente circa 0,61 milioni di tonnellate di CO2e nel corso della vita del progetto.

Panorama competitivo dell'industria HVAC per la decarbonizzazione in India

Il mercato indiano dell'HVAC per la decarbonizzazione è competitivo, con diversi attori globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per rafforzare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Principali aziende indiane nel settore HVAC per la decarbonizzazione

Alcuni dei principali attori del mercato sono Carrier, Blue Star Limited, Daikin Airconditioning India Pvt. Ltd. (DAIKIN INDUSTRIES, Ltd.), Voltas (Tata Group), Johnson Controls, LG Electronics, Danfoss, Panasonic Life Solutions India Pvt. Ltd. (Panasonic Holdings Corporation), Trane e Mitsubishi Electric Corporation.

Sviluppi recenti nel mercato indiano dell'HVAC per la decarbonizzazione

Il 6 febbraio 2026, Mitsubishi Electric India, leader globale nelle apparecchiature elettriche ed elettroniche, ha inaugurato oggi il suo nuovo impianto di produzione di condizionatori d'aria e compressori a Chennai, Tamil Nadu. L'impianto di Chennai è stato sviluppato con un investimento totale di circa 2.100 crore INR (226,6 milioni di USD), sottolineando l'impegno a lungo termine di Mitsubishi Electric India nel rafforzare la sua impronta produttiva nel paese.

Il 19 marzo 2025, Copeland, un fornitore globale di soluzioni climatiche sostenibili, ha inaugurato un nuovo Centro di Ingegneria e Tecnologia all'avanguardia a Pune, Maharashtra, come parte del suo piano di investimento più ampio di 500 crore INR (~ 54,0 milioni di USD) in India. Questo nuovo Centro di Ingegneria e Tecnologia si concentrerà sul progresso delle tecnologie a basso GWP e a refrigerante naturale ed efficienti dal punto di vista energetico per implementazioni globali nel settore HVAC e della refrigerazione.

Copertura del rapporto sul mercato HVAC per la decarbonizzazione in India

Dettagli | |

Anno base | 2025 |

Periodo di previsione | 2026-2034 |

Momentum di crescita | Accelerare a un CAGR del 18,45% |

Dimensione del mercato 2025 | USD ~2031,48 milioni |

Analisi regionale | Nord India, Sud India, Est India e Ovest India |

Principale regione contributiva | Si prevede che l'Ovest dell'India crescerà con il più alto CAGR durante il periodo previsto. |

Aziende profilate | Carrier, Blue Star Limited, Daikin Airconditioning India Pvt. Ltd. (DAIKIN INDUSTRIES, Ltd.), Voltas (Tata Group), Johnson Controls, LG Electronics, Danfoss, Panasonic Life Solutions India Pvt. Ltd. (Panasonic Holdings Corporation), Trane e Mitsubishi Electric Corporation |

Ambito del rapporto | Tendenze di mercato, driver e restrizioni; Stima e previsione dei ricavi; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo di prodotto, per tipo di decarbonizzazione, per capacità, per utente finale, per regione |

Motivi per acquistare il rapporto sul mercato HVAC per la decarbonizzazione in India:

Lo studio include analisi di dimensionamento e previsione del mercato confermate da esperti chiave del settore autenticati.

Il rapporto esamina brevemente le prestazioni complessive del settore a colpo d'occhio.

Il rapporto copre un'analisi approfondita dei principali pari del settore, concentrandosi principalmente sui dati finanziari chiave, sui portafogli di tipo, sulle strategie di espansione e sugli sviluppi recenti.

Esame dettagliato dei driver, dei vincoli, delle tendenze chiave e delle opportunità prevalenti nel settore.

Lo studio copre in modo completo il mercato attraverso diversi segmenti.

Analisi regionale approfondita del settore.

Opzioni di personalizzazione:

Il mercato indiano dell'HVAC per la decarbonizzazione può essere ulteriormente personalizzato in base ai requisiti o a qualsiasi altro segmento di mercato. Oltre a ciò, UnivDatos comprende che potresti avere le tue esigenze aziendali; pertanto, non esitare a contattarci per ottenere un rapporto che si adatti perfettamente alle tue esigenze.

Indice

Metodologia di Ricerca per l'Analisi del Mercato HVAC per la Decarbonizzazione in India (2024-2034)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato HVAC per la decarbonizzazione in India per valutarne l'applicazione nelle principali regioni dell'India. Abbiamo condotto un'esaustiva ricerca secondaria per raccogliere dati storici di mercato e stimare la dimensione attuale del mercato. Per convalidare queste intuizioni, abbiamo esaminato attentamente numerosi risultati e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo la catena del valore HVAC per la decarbonizzazione. Dopo aver convalidato le cifre di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere la dimensione complessiva del mercato. Abbiamo quindi impiegato metodi di scomposizione del mercato e triangolazione dei dati per stimare e analizzare la dimensione del mercato dei segmenti e dei sotto-segmenti industriali.

Market Engineering

Abbiamo impiegato la tecnica della triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ciascun segmento e sotto-segmento del mercato HVAC per la decarbonizzazione in India. Abbiamo suddiviso i dati in diversi segmenti e sotto-segmenti analizzando vari parametri e tendenze, tra cui tipo di prodotto, tipo di decarbonizzazione, capacità, utente finale e regioni all'interno del mercato HVAC per la decarbonizzazione in India.

L'Obiettivo Principale dello Studio sul Mercato HVAC per la Decarbonizzazione in India

Lo studio identifica le tendenze attuali e future nel mercato HVAC per la decarbonizzazione in India, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati inesplorati e ottenere un vantaggio di primo attore. Altri obiettivi quantitativi degli studi includono:

Analisi della Dimensione del Mercato: Valutare la dimensione attuale del mercato e prevedere la dimensione del mercato HVAC per la decarbonizzazione in India e i suoi segmenti in termini di valore (USD).

Segmentazione del Mercato HVAC per la Decarbonizzazione: I segmenti nello studio includono aree di tipo di prodotto, tipo di decarbonizzazione, capacità, utente finale e regioni.

Quadro Normativo e Analisi della Catena del Valore: Esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore HVAC per la decarbonizzazione.

Analisi Regionale: Condurre un'analisi regionale dettagliata per aree chiave come India del Nord, India del Sud, India dell'Est e India dell'Ovest.

Profili Aziendali e Strategie di Crescita: Profili aziendali del mercato HVAC per la decarbonizzazione e le strategie di crescita adottate dagli attori del mercato per sostenersi nel mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale del mercato e il potenziale di crescita del mercato HVAC per la decarbonizzazione dell'India?

Il mercato indiano di HVAC per la decarbonizzazione è stato valutato a circa 2031,48 milioni di USD nel 2025 e si prevede che crescerà a un CAGR del 18,45% durante il periodo di previsione (2026-2034). Questa crescita costante è principalmente supportata dalla crescente domanda di sistemi di raffreddamento ad alta efficienza energetica, da normative più severe sull'energia degli edifici, dall'espansione delle infrastrutture commerciali verdi e dalla crescente adozione di tecnologie HVAC a basse emissioni nei settori industriale e istituzionale.

Q2: Quale segmento ha la quota maggiore del mercato HVAC per la decarbonizzazione in India per tipo di prodotto?

Il segmento delle apparecchiature per l'aria condizionata detiene la quota di mercato maggiore nel mercato indiano della decarbonizzazione HVAC grazie alla sua diffusa installazione in edifici commerciali, sviluppi residenziali, strutture sanitarie e infrastrutture istituzionali. L'elevata domanda di sostituzione dei sistemi basati su inverter e la crescente preferenza per le tecnologie di raffreddamento efficienti continuano a rafforzare la leadership di mercato di questo segmento.

D3: Quali sono i fattori trainanti della crescita del mercato indiano della decarbonizzazione HVAC?

I principali motori di crescita includono la crescente domanda di edifici ad alta efficienza energetica, l'aumento delle normative governative sull'efficienza HVAC, la rapida urbanizzazione, l'espansione del settore immobiliare commerciale, la crescita dell'infrastruttura dei data center e l'accelerata adozione di refrigeranti a basso potenziale di riscaldamento globale. La transizione verso sistemi HVAC elettrificati sta inoltre contribuendo in modo significativo all'espansione del mercato a lungo termine.

D4: Quali sono le tecnologie e le tendenze emergenti nel mercato HVAC per la decarbonizzazione in India?

Le tendenze chiave che modellano il mercato includono l'elettrificazione dei sistemi HVAC, l'adozione della tecnologia a flusso di refrigerante variabile, l'integrazione di controlli intelligenti per edifici, la manutenzione predittiva tramite sistemi abilitati all'IoT, l'uso di refrigeranti a basso GWP e l'implementazione di piattaforme di ottimizzazione energetica basate sull'AI. Anche le pompe di calore e i sistemi di raffreddamento modulari stanno guadagnando terreno nei progetti di infrastrutture avanzate.

D5: Quali sono le principali sfide nel mercato indiano della decarbonizzazione HVAC?

Il settore affronta sfide come elevati costi di investimento iniziali, forza lavoro qualificata limitata per l'installazione di sistemi HVAC avanzati, lenta adozione di ristrutturazioni negli edifici più vecchi, dipendenza da componenti importati ad alta efficienza e costi fluttuanti dell'elettricità che incidono sull'economia operativa. Questi fattori possono ritardare una più ampia adozione nonostante un forte potenziale di mercato a lungo termine.

D6: Quale regione domina il mercato HVAC per la decarbonizzazione in India?

Il nord dell'India domina il mercato grazie alla forte attività edilizia commerciale, ai progetti infrastrutturali governativi, all'espansione dell'assistenza sanitaria e alla forte domanda di raffreddamento generata dalle temperature estive estreme. I principali centri urbani continuano a guidare la diffusione su larga scala di sistemi HVAC ad alta efficienza energetica in uffici, negozi al dettaglio, strutture alberghiere e istituzionali.

Q7: Chi sono i principali attori nel mercato indiano della decarbonizzazione HVAC?

Alcune delle principali aziende nel settore della decarbonizzazione HVAC in India includono:

• Carrier

• Blue Star Limited

• Daikin Airconditioning India Pvt. Ltd. (DAIKIN INDUSTRIES, Ltd.)

• Voltas (Tata Group)

• Johnson Controls

• LG Electronics

• Danfoss

• Panasonic Life Solutions India Pvt. Ltd. (Panasonic Holdings Corporation)

• Trane

• Mitsubishi Electric Corporation

Q8: In che modo le politiche governative stanno influenzando gli investimenti nell'industria HVAC decarbonizzata dell'India?

La politica governativa influenza gli investimenti attraverso standard di efficienza energetica, normative sulla transizione dei refrigeranti, codici edilizi verdi e obiettivi di sostenibilità più ampi, che incoraggiano l'adozione di tecnologie HVAC avanzate nell'infrastruttura pubblica e privata.

D9: Perché le aziende stanno investendo in sistemi HVAC focalizzati sulla decarbonizzazione in India?

Le aziende stanno investendo in sistemi HVAC decarbonizzati per ridurre i costi energetici a lungo termine, migliorare la conformità agli obiettivi di sostenibilità, abbassare le emissioni di carbonio e aumentare l'efficienza operativa in asset infrastrutturali commerciali, industriali e digitali.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato HVAC per la decarbonizzazione in India: Analisi corrente e previsioni (2026-2034)

Enfasi sul tipo di prodotto (Attrezzature per il riscaldamento, Attrezzature per la ventilazione, Attrezzature per l'aria condizionata, Altro); Tipo di decarbonizzazione (Diretta, Indiretta); Capacità (fino a 5 tonnellate, 5-20 tonnellate, oltre 20 tonnellate); Utente finale (Edifici commerciali, Edifici residenziali, Impianti industriali, Strutture sanitarie, Data center, Altro); e Regione/Stati

Mercato della filtrazione di petrolio e gas midstream: analisi attuale e previsioni (2026-2034)

Importanza della tecnologia di filtrazione (Filtri coalescenti, Filtri a cartuccia, Filtri meccanici, Filtri a sacco, Filtri antiparticolato, Filtri a carbone attivo, Filtri a cestello e Altri); per applicazione (Impianti di trattamento del gas, Stazioni di compressione, Stoccaggio e distribuzione, Trasporto tramite gasdotto, Trattamento di GNL e Altri); per fase di filtrazione (Filtrazione dell'olio e Filtrazione del gas), per utente finale (Raffinerie e Industria petrolchimica) e Regione/Paese

Mercato dei sistemi di backup ospedalieri alimentati a idrogeno: analisi attuale e previsioni (2026-2034)

Enfasi su Tipo di Sistema (Portatile, Stazionario, Ibrido); Capacità di Potenza (Inferiore a 100 kW, 100–500 kW e Superiore a 500 kW); Utente Finale (Ospedali Pubblici, Ospedali Privati, Ospedali Specializzati e Strutture di Pronto Soccorso); e Regione/Paese

Mercato LiDAR Eolico: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Prodotto (Wind LiDAR a Profilo Verticale, Wind LiDAR a Terra, Wind LiDAR Montato su Navicella, Wind LiDAR Aerotrasportato e Altri); Componente (Sensore, Navigatore, Laser e Altri); Ubicazione (Onshore e Offshore); Applicazione (Energia Eolica, Meteorologia & Ambiente e Aviazione); e Regione/Paese