Mercato del vetro ultrasottile: Analisi attuale e previsioni (2025-2033)

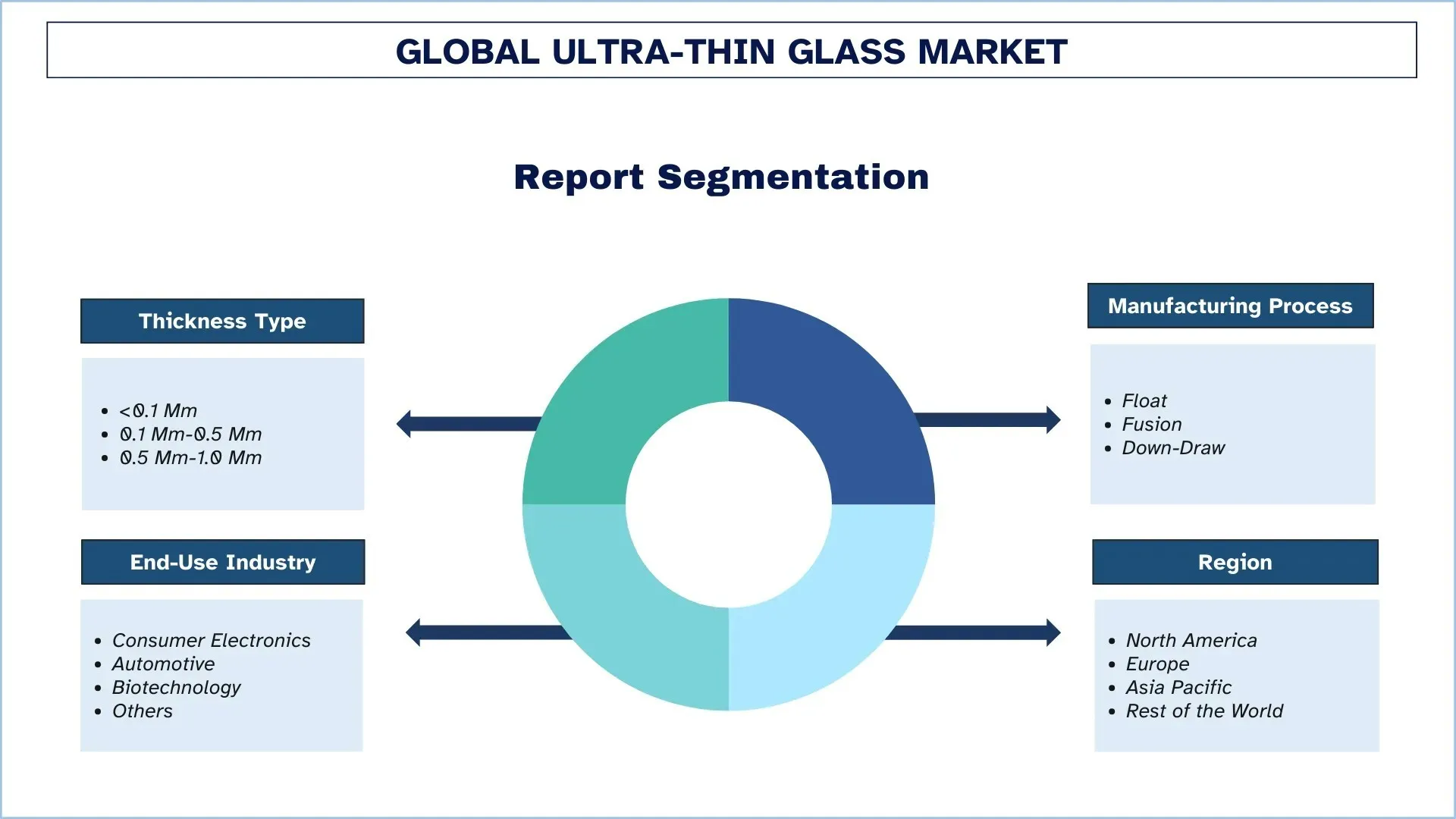

Enfasi sul Tipo di Spessore (<0.1 Mm, 0.1 Mm-0.5 Mm e 0.5 Mm-1.0 Mm); Processo di Fabbricazione (Float, Fusion e Down-Draw); Industria di Utilizzo Finale (Elettronica di Consumo, Automotive, Biotecnologie e Altri); e Regione/Paese

Dimensioni e previsioni del mercato globale del vetro ultra sottile

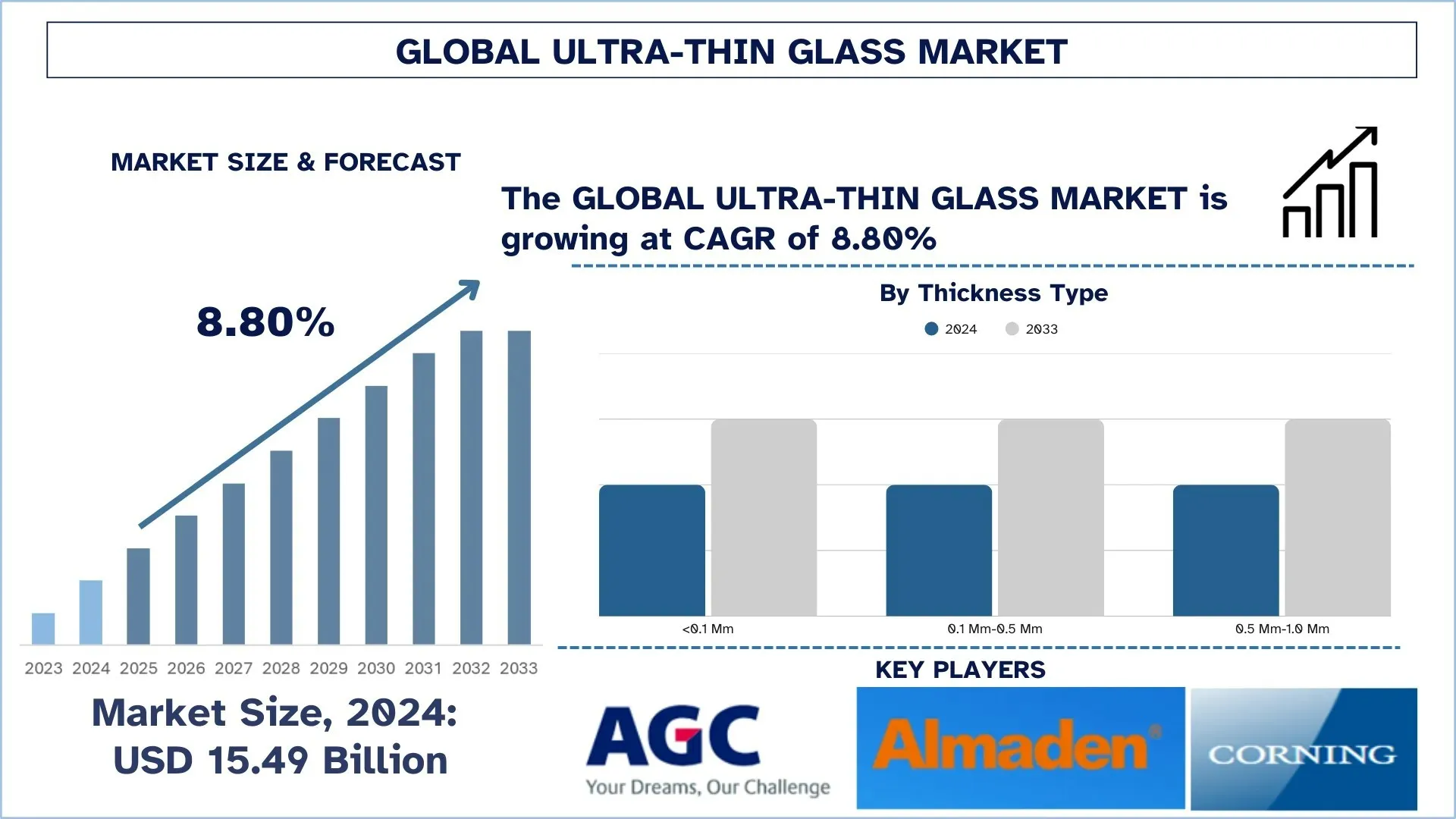

Il mercato globale del vetro ultra sottile è stato valutato 15,49 miliardi di dollari nel 2024 e si prevede che crescerà a un solido CAGR di circa l'8,80% durante il periodo di previsione (2025-2033F), a causa della crescente adozione in smartphone, tablet e dispositivi indossabili che alimenta la domanda di vetro ultra sottile e pieghevole. Inoltre, il vetro ultra sottile migliora la trasparenza del segnale e la durata nell'elettronica abilitata al 5G.

Analisi del mercato del vetro ultra sottile

I principali fattori che influenzano la crescita del mercato del vetro ultra sottile sono la domanda di materiali leggeri, durevoli e flessibili in vari settori come l'elettronica, l'automobile e l'energia solare. L'adozione del vetro ultra sottile in smartphone, tablet e dispositivi indossabili grazie alla sua maggiore resistenza ai graffi e alla chiarezza ottica costituisce uno dei principali driver del mercato. Pertanto, la tendenza in corso verso soluzioni ad alta efficienza energetica ha guidato il suo utilizzo nei pannelli solari, dove il vetro ultra sottile aiuta a migliorare l'efficienza pur rimanendo leggero. Inoltre, uno dei principali settori in crescita a livello globale è quello automobilistico, dove la crescente adozione di veicoli elettrici e lo sviluppo di veicoli autonomi hanno ulteriormente creato la domanda. Nel settore automobilistico, i vetri ultra sottili vengono utilizzati nei display head-up e nei pannelli touchscreen per una migliore estetica e funzionalità. Con l'evoluzione delle tecnologie di produzione del vetro, come il vetro chimicamente rinforzato e pieghevole, si stanno esplorando nuove applicazioni. Inoltre, normative rigorose stanno incoraggiando l'uso del vetro ultra sottile promuovendo materiali efficienti dal punto di vista energetico ed ecologici. In generale, si prevede che il mercato crescerà in modo significativo considerando gli sviluppi e la domanda di nuove applicazioni in vari settori.

Trend del mercato globale del vetro ultra sottile

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale del vetro ultra sottile, come riscontrato dal nostro team di esperti di ricerca.

Aumento degli investimenti in AR/VR e microdisplay

Un'altra tendenza in accelerazione include l'uso del vetro ultra sottile nei sistemi AR, VR e XR. Il calcolo spaziale e i display indossabili sono entrati in posizioni critiche nel gioco, nell'assistenza sanitaria, nella formazione e nella difesa. Sono quindi richiesti microdisplay leggeri ad alta risoluzione. Il vetro ultra sottile, in particolare al di sotto di 0,2 mm di spessore, è fondamentale per fornire una risoluzione di oltre 3500 sui pannelli OLED su silicio, come è stato recentemente dimostrato da aziende come Samsung Display. Questi vetri offrono risultati termici e ottici adeguati e mantengono un peso ultraleggero, fondamentale per il comfort durante l'uso prolungato e per un'esperienza coinvolgente.

Composizioni di vetro senza piombo ed ecocompatibili

La sostenibilità ambientale sta diventando una considerazione sempre maggiore nel settore del vetro ultra sottile. I produttori di resine si stanno allontanando dalle vecchie formulazioni con piombo o contenenti in altro modo sostanze nocive a favore di alternative ecocompatibili e senza piombo. Ora i prodotti contengono ossidi di bario, boro e bismuto e certificano le certificazioni RoHS e di bioedilizia senza compromettere le prestazioni effettive. Ad esempio, i produttori in Europa e Giappone hanno intrapreso la strada verde, sviluppando un vetro ultra sottile completamente riciclabile e dotato di tecnologie antiriflesso e antimpronta per l'uso sia nell'elettronica di consumo che nelle applicazioni architettoniche. Questa tendenza è sempre più in fase di sviluppo in mezzo alle politiche ESG (ambientali, sociali e di governance) per promuovere catene di approvvigionamento pulite e più sicure.

Segmentazione del settore globale del vetro ultra sottile

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale del vetro ultra sottile, insieme alle previsioni a livello globale, regionale e nazionale per il 2024-2032.

Il segmento 0,1 mm-0,5 mm domina il mercato del vetro ultra sottile

In base al tipo di spessore, il mercato del vetro ultra sottile è segmentato in <0,1 mm, 0,1 mm-0,5 mm e 0,5 mm-1,0 mm. Nel 2024, il segmento 0,1 mm-0,5 mm ha dominato e si prevede che manterrà la sua posizione di leader per tutto il periodo di previsione. Ciò è dovuto al fatto che il vetro raggiunge un equilibrio ottimale tra flessibilità e durata, rendendolo più adatto per diverse applicazioni, che includono applicazioni per smartphone, tablet, display automobilistici e pannelli solari. Il vetro ultra sottile più sottile di 0,1 mm potrebbe essere troppo fragile per essere prodotto in serie e quello più spesso di 0,5 mm potrebbe essere troppo rigido. Pertanto, l'intervallo da 0,1 mm a 0,5 mm offre il giusto equilibrio tra resistenza, leggerezza ed efficacia in termini di costi. L'ampliamento, la piegatura e la domanda di display curvi nell'elettronica di consumo guidano questo segmento. Anche il settore automobilistico utilizza sempre più vetro ultra sottile per HUD e pannelli touchscreen dove la resistenza meccanica e la chiarezza ottica sono di primaria importanza. La tecnologia solare contribuisce all'agente con questo intervallo di spessore in quanto migliora l'efficienza fotovoltaica riducendo al contempo il peso del modulo. Inoltre, il rinforzo chimico e i rivestimenti antiriflesso hanno reso possibile un miglioramento delle applicazioni del vetro ultra sottile all'interno di questo segmento, aumentando l'abbondanza nella sua resistenza ai graffi e alla chiarezza ottica. L'aumento degli investimenti in elettronica flessibile e dispositivi intelligenti contribuirà ulteriormente alla crescita del segmento di 0,1 mm–0,5 mm, rafforzando così ulteriormente il suo dominio nel mercato del vetro ultra sottile.

Il segmento Fusion domina il mercato del vetro ultra sottile.

In base al processo di produzione, il mercato del vetro ultra sottile è segmentato in Float, Fusion e Down-Draw. Il segmento della fusione deteneva la quota di mercato maggiore nel 2024 e si prevede che si comporterà allo stesso modo nel periodo di previsione. Il vetro trafilato per fusione detiene l'appellativo di leadership per la massima qualità ottica, la levigatezza della superficie e la stabilità termica, rendendolo la scelta preferita per i materiali più raffinati in display flessibili, schermi OLED e pannelli tattili avanzati. La commercializzazione di smartphone pieghevoli, dispositivi indossabili e TV di nuova generazione è in forte espansione con enormi prospettive, rafforzando la domanda di vetro ultra sottile per fusione, che non ha rivali in termini di spessore (inferiore a 0,1 mm) senza impartire uno svantaggio in termini di resistenza o chiarezza. D'altra parte, la domanda automobilistica sempre più fenomenale offre un'altra grande storia di vendita, che colloca il vetro per fusione in display curvi per infotainment e HUD di realtà aumentata, dove la distorsione è semplicemente intollerabile. Inoltre, i produttori stanno anche cercando un rinforzo chimico per aiutare a rafforzare i livelli nel vetro per fusione, rendendolo utilizzabile in elettronica e apparecchiature mediche rinforzate. Con la tecnologia 5G e i dispositivi abilitati all'IoT che guadagnano slancio, la domanda di substrati di vetro ultra sottili e ad alte prestazioni sta raggiungendo la marcia successiva, rafforzando così ulteriormente la leadership del segmento della fusione.

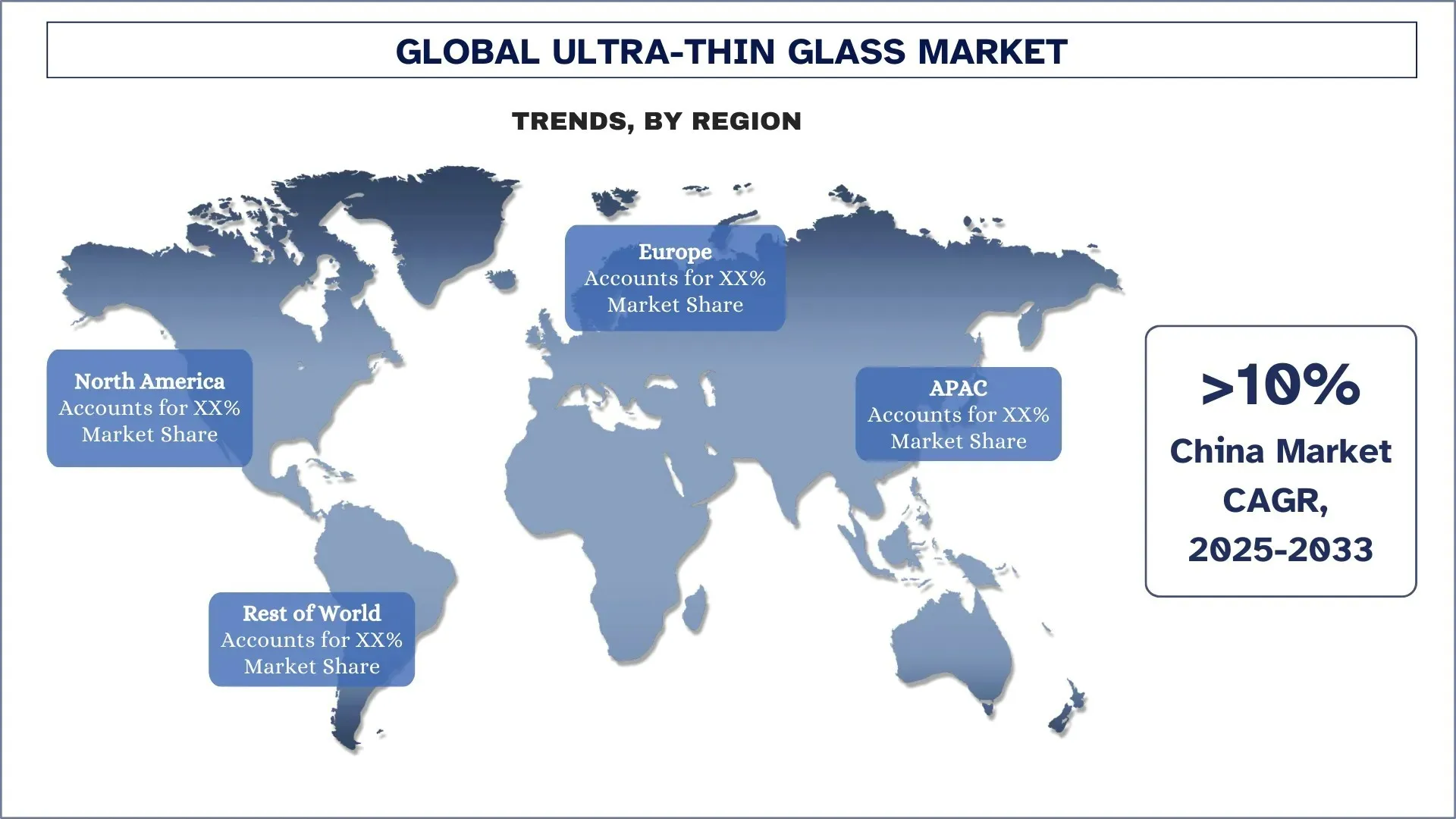

L'Asia Pacifico ha dominato il mercato globale del vetro ultra sottile

Il mercato del vetro ultra sottile dell'Asia Pacifico ha dominato il mercato globale del vetro ultra sottile nel 2024 e si prevede che rimarrà in questa posizione nel periodo di previsione. La regione è dominante grazie a un forte ecosistema manifatturiero, all'elevata produzione di elettronica di consumo e alla rapida urbanizzazione. Cina, Corea del Sud e Giappone sono i centri globali per le industrie che producono smartphone, pannelli display e semiconduttori, dove il vetro ultra sottile è piuttosto significativo in una delle sue forme di chiarezza ottica, flessibilità e durata. La domanda di vetro ultra sottile ha visto una spinta significativa con l'ecosistema in continua espansione della Cina di produzione elettronica e l'aumento del consumo interno di dispositivi intelligenti top di gamma. La R&S e l'innovazione per il vetro di alta precisione sono ancora dominate dalla Corea del Sud e dal Giappone, utilizzando i loro vantaggi tecnici nel supportare le tecnologie di visualizzazione pieghevoli e flessibili. Gode del vantaggio di una forza lavoro qualificata e di iniziative sostenute dal governo volte alla trasformazione digitale e alla produzione sostenibile. Ad esempio, il Giappone sta facendo una mossa audace nella corsa globale alle energie rinnovabili investendo 1,5 miliardi di dollari nella commercializzazione della tecnologia solare perovskite di nuova generazione nel febbraio 2025. A differenza delle loro controparti in silicio, le celle solari perovskite sono 20 volte più sottili, più leggere e flessibili, consentendo l'installazione su una varietà di superfici urbane che vanno dagli stadi e dagli aeroporti agli edifici per uffici.

La Cina ha detenuto una quota dominante del mercato del vetro ultra sottile dell'Asia Pacifico nel 2024

La Cina ha guidato l'industria del vetro ultra sottile nel 2024, supportata da un forte ecosistema di produzione di elettronica di consumo, impianti di produzione efficienti in termini di costi e una forte domanda interna di dispositivi avanzati. Considerata la patria di alcuni dei più importanti produttori di smartphone e pannelli display, che godono dei vantaggi delle economie di scala a livello di settore, dell'integrazione verticale e della rapida accettazione commerciale di display pieghevoli e flessibili, il paese è ben posizionato in questo settore. Il paese beneficia anche del sostegno del governo alle industrie high-tech, concentrandosi quindi sulla R&S e sull'automazione con ingenti investimenti. Con l'aumento delle richieste interne di diagnostica medica e tecnologie solari, la domanda di vetro ultra sottile si sta rafforzando ulteriormente. Inoltre, la presenza di importanti fornitori di materie prime e strutture di ricerca in Cina ne garantisce la leadership nel panorama globale.

Panorama competitivo del vetro ultra sottile

Il mercato globale del vetro ultra sottile è competitivo, con diversi attori del mercato globale e internazionale. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lancio di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le migliori aziende di vetro ultra sottile

Alcuni dei principali attori del mercato sono AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited e Noval Glass.

Sviluppi recenti nel mercato del vetro ultra sottile

Nell'aprile 2024, Glass Acoustic Innovations Ltd. (GAIT) ha collaborato con Nippon Electric Glass Co. (NEG) per portare nel mondo dell'audio una tecnologia a diaframma in vetro sottile. La collaborazione ha portato ad applicazioni di diaframmi in vetro in altoparlanti Hi-fi, cuffie e sistemi audio per auto per dare loro maggiore resistenza, rigidità e modi per fornire il suono.

Nel febbraio 2025, con il backend di un venditore Lens Technology con sede in Cina, Apple si è mossa per lanciare il primo dispositivo pieghevole. Lens Technology acquisirà il 70% del vetro ultra sottile (UTG) per Apple, con Corning come fornitore di materie prime. Il vetro ultra sottile sarà posizionato al centro per una maggiore flessibilità attorno alla cerniera del dispositivo.

Copertura del rapporto sul mercato globale del vetro ultra sottile

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerare a un CAGR dell'8,80% |

Dimensioni del mercato 2024 | 15,49 miliardi di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Regione che contribuisce maggiormente | Si prevede che l'Asia Pacifico dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Aziende profilate | AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited e Noval Glass |

Ambito del rapporto | Tendenze di mercato, driver e vincoli; Stima e previsione delle entrate; Analisi della segmentazione; Analisi della domanda e dell'offerta; Panorama competitivo; Profilazione aziendale |

Segmenti coperti | Per tipo di spessore, per processo di produzione, per settore di utilizzo finale, per regione/paese |

Motivi per acquistare il rapporto sul mercato del vetro ultra sottile:

Lo studio include l'analisi della dimensione e delle previsioni del mercato confermata da esperti chiave del settore autenticati.

- <

Indice

Metodologia di ricerca per l'analisi del mercato globale del vetro ultrasottile (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro del mercato globale del vetro ultrasottile per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo attentamente esaminato numerosi risultati e ipotesi. Inoltre, abbiamo condotto approfondite interviste primarie con esperti del settore lungo tutta la catena del valore del vetro ultrasottile. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica della triangolazione dei dati per finalizzare la stima complessiva del mercato e derivare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale del vetro ultrasottile. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui il tipo di spessore, il processo di produzione, il settore di utilizzo finale e le regioni all'interno del mercato globale del vetro ultrasottile.

L'obiettivo principale dello studio sul mercato globale del vetro ultrasottile

Lo studio identifica le tendenze attuali e future nel mercato globale del vetro ultrasottile, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio di first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale del vetro ultrasottile e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato del vetro ultrasottile: i segmenti nello studio includono aree di tipo di spessore, processo di produzione, settore di utilizzo finale e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore del vetro ultrasottile.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato del vetro ultrasottile e le strategie di crescita adottate dagli operatori di mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

D1: Qual è l'attuale dimensione del mercato globale del vetro ultrasottile e il suo potenziale di crescita?

Il mercato globale del vetro ultrasottile è stato valutato a 15,49 miliardi di dollari nel 2024 e si prevede che crescerà a un CAGR dell'8,80% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale del vetro ultrasottile per Tipo di spessore?

Il segmento 0,1 Mm-0,5 Mm ha dominato e si prevede che manterrà la sua posizione di leadership per tutto il periodo di previsione. Ciò è dovuto al fatto che il vetro raggiunge un equilibrio ottimale tra flessibilità e durata, rendendolo più adatto a diverse applicazioni, che includono applicazioni per smartphone, tablet, display automobilistici e pannelli solari.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale del vetro ultrasottile?

• Domanda crescente di display pieghevoli e flessibili: la crescente adozione in smartphone, tablet e dispositivi indossabili alimenta la domanda di vetro ultrasottile e pieghevole.

• Espansione dei dispositivi 5G e IoT: il vetro ultrasottile migliora la trasparenza del segnale e la durata nell'elettronica abilitata al 5G.

• Passaggio dell'industria automobilistica al vetro intelligente: l'aumento dell'uso in HUD, cruscotti touchscreen e tettucci apribili guida la crescita del mercato.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale del vetro ultrasottile?

• Vetro senza piombo ed ecologico: La domanda di vetro schermante sostenibile e non tossico in applicazioni mediche e nucleari è in aumento.

• Aumento degli investimenti in AR/VR e microdisplay: Con la crescita dell'adozione di AR/VR, la domanda di vetro ultrasottile in microdisplay ad alta densità di pixel (utilizzati in cuffie e occhiali) sta accelerando.

• Tendenza verso l'elettronica trasparente e flessibile: Display trasparenti, sensori tattili e circuiti stampati flessibili stanno guadagnando terreno, richiedendo vetro ultrasottile con elevata chiarezza ottica e flessibilità.

Q5: Quali sono le principali sfide nel mercato globale del vetro ultrasottile?

• Costi di produzione elevati: il taglio di precisione, la movimentazione e il rivestimento del vetro ultrasottile possono essere complessi e costosi, limitando l'accesso ai piccoli operatori.

• Fragilità e difficoltà di manipolazione: nonostante sia progettato per la flessibilità, il vetro ultrasottile rimane fragile e soggetto a rotture sotto stress.

• Vincoli della catena di approvvigionamento: la carenza di materie prime ad alta purezza e le interruzioni della catena di approvvigionamento possono influire sulla scalabilità della produzione e sui prezzi.

Q6: Quale regione domina il mercato globale del vetro ultrasottile?

Il mercato del vetro ultrasottile dell'Asia Pacifico ha dominato il mercato globale del vetro ultrasottile nel 2024 e si prevede che rimarrà in questa posizione nel periodo di previsione. La regione è dominante grazie a un forte ecosistema manifatturiero, un'elevata produzione di elettronica di consumo e una rapida urbanizzazione. Cina, Corea del Sud e Giappone sono i centri globali per le industrie che producono smartphone, pannelli display e semiconduttori, dove il vetro ultrasottile è piuttosto significativo in una delle sue forme di chiarezza ottica, flessibilità e durata. La domanda di vetro ultrasottile ha visto un notevole impulso con l'ecosistema in continua espansione della produzione di elettronica cinese e l'aumento del consumo interno di dispositivi intelligenti di alta gamma. La ricerca e sviluppo e l'innovazione per il vetro ad alta precisione sono ancora dominate dalla Corea del Sud e dal Giappone, che utilizzano i loro vantaggi tecnici nel supportare le tecnologie di display pieghevoli e flessibili. Gode del vantaggio di una forza lavoro qualificata e di iniziative sostenute dal governo volte alla trasformazione digitale e alla produzione sostenibile.

Q7: Chi sono i principali attori nel mercato globale del vetro ultrasottile?

Alcune delle principali aziende produttrici di vetro ultrasottile includono:

• AGC Inc.

• Changzhou Almaden Co., Ltd.

• Corning Incorporated

• CSG Holding Limited

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• TAIWAN GLASS IND. CORP.

• Xinyi Glass Holdings Limited

• Noval Glass

Q8: Quanto è critica l'integrazione verticale nella catena di fornitura del vetro ultrasottile?

Efficienza dei costi: gli attori integrati verticalmente semplificano l'approvvigionamento, la lavorazione e la finitura delle materie prime, riducendo i costi di produzione e i tempi di consegna.

• Controllo qualità: il controllo end-to-end garantisce la coerenza in termini di spessore, chiarezza e caratteristiche meccaniche critiche in applicazioni di alta precisione come i display pieghevoli.

• Personalizzazione più rapida: le capacità interne di R&S e fabbricazione accelerano la prototipazione e l'adattamento alle specifiche OEM, migliorando la competitività.

D9: In che modo i quadri normativi ed ESG influenzano la direzione strategica?

• Allineamento alla sostenibilità: gli acquirenti attenti ai criteri ESG preferiscono vetro riciclabile e senza piombo, promuovendo un passaggio a materiali certificati ecologicamente.

• Design orientato alla conformità: normative come REACH e RoHS impongono composizioni non tossiche, influenzando direttamente le formulazioni dei prodotti.

• Reputazione & Accesso: l'adesione agli standard ambientali e di sicurezza dei lavoratori migliora l'immagine del marchio e facilita l'accesso ai mercati internazionali.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dell'anisolo in India: analisi attuale e previsioni (2026-2034)

Enfasi sul Tipo di Grado (Fino al 99,5% e Superiore al 99,5%); Applicazione (Prodotti farmaceutici, Agrochimici, Profumi e Fragranze, Coloranti e Altri); e Regione/Stati

Mercato dei prodotti chimici per impermeabilizzazione nel Sud-est asiatico: Analisi attuale e previsioni (2025-2033)

Enfasi sul Tipo di Prodotto (Membrana Bituminosa, Rivestimenti Cementizi, Rivestimenti Acrilici, Rivestimenti Poliuretanici (PU), Rivestimenti Elastomerici e Altri); Settore di Utilizzo Finale (Settore Commerciale, Settore Residenziale, Settore Infrastrutturale, Settore Industriale e Altri); e Paese.

Mercato del Percarbonato di Sodio: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo (Pat patinato, non patinato e in compresse); Applicazione (Detergenti, Agenti di pulizia, Agenti sbiancanti, Trattamenti delle acque e Altro); Uso finale (Pulizia domestica, Bucato, Pulizia industriale, Industria tessile, Industria chimica, Industria della carta, Industria alimentare e Altro); e Regione/Paese

Mercato dell'Esametafosfato di Sodio: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Grado (Alimentare e Tecnico); Forma (Granulare, Polvere e Lastre di Vetro); Applicazione (Trattamento Acqua, Additivi Alimentari, Detersivi e Agenti di Pulizia, Ceramica & Costruzioni, Petrolio & Gas e Altri); e Regione/Paese