環境悪化と地球温暖化に関する世界的な懸念の高まりが、電気自動車(EV)の広告による普及を、環境に優しい選択肢として促進しています。EVの利用における急速な発展は、EVがさまざまな条件に応じて制限された走行距離しか持たないため、有機的な充電計画の開発を要求します。EV充電ステーションの即席の状況は、配電網内でさまざまな技術的および財政的な問題を引き起こします。さまざまな専門的な問題は、高調波の注入、劣悪な電力品質、広範な電圧変動、安定性、信頼性の低下などです。充電ステーションにおける計画とエネルギー管理は複雑な問題であり、アナリストと政策立案者によって多くの努力が払われています。

2020年には、10年間の急速な発展の後、世界の路上には約1,000万台の電気自動車が存在しました。EVは、自然および騒音汚染の点で非常に貴重です。ただし、航続距離、充電時間、インフラストラクチャの必要性など、基本的にいくつかの欠点もあります。したがって、R&Dおよび配置は、e-モビリティへの効率的な移行を保証するために、バッテリー技術の改善と充電フレームワークの開発に焦点を当てる必要があります。自由にアクセスできる充電器は、2020年に世界中で130万台に達し、そのうち30%が急速充電器でした。2030年までに、1,400万〜2,000万台の中速公共充電器(100〜150 GWの設置容量に相当)と230万〜400万台の急速公共充電器(205〜360 GW)が存在すると推定されています。

インサイトをアンロック:公共充電インフラ市場に関するサンプル調査レポートを入手:-https://univdatos.com/get-a-free-sample-form-php/?product_id=39276

グローバル電気自動車の販売シナリオ(タイプ別)、2019年〜21年

充電インフラのトレンド

充電リクエストのほとんどは現在、家庭用充電によって満たされていますが、従来の車両への燃料補給と同じレベルの快適さと可用性を提供するために、自由にアクセスできる充電器がますます必要になっています。特に、家庭用充電へのアクセスが制限されている密集した都市部では、公共充電基盤がEVの普及を可能にする重要な要素となります。2022年末には、世界中で270万の公共充電ポイントがあり、そのうち90万以上が2022年に導入され、2021年の在庫から約55%増加し、2015年から2019年のパンデミック前の50%の成長率に匹敵します。

低速充電器:世界中で、2022年に60万を超える公共の低速充電ポイントが導入され、そのうち36万が中国にあり、国内の低速充電器の在庫は100万を超えました。2022年末、中国は世界中の公共の低速充電器の在庫の半分以上を占めていました。

ヨーロッパは2位で、2022年には合計46万台の低速充電器があり、前年から50%増加しています。オランダは117,000台でヨーロッパをリードし、フランスで約74,000台、ドイツで64,000台が続きます。結合された州の低速充電器の在庫は2022年に9%増加し、主要市場の中で最も低い成長率です。韓国では、低速充電の在庫が前年比で倍増し、184,000の充電ポイントに達しました。

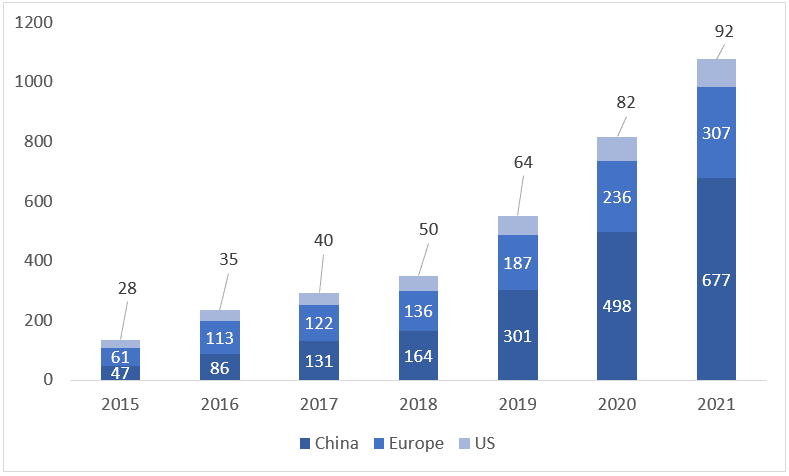

利用可能な低速公共充電器、2015年〜2021年(000単位)

急速充電器:公共のアクセス可能な急速充電器、特に高速道路沿いにあるものは、より長い投資を可能にし、EVの普及の障壁となる範囲の不安に対処できます。低速充電器と同様に、公共の急速充電器は、個人充電に確実にアクセスできない消費者に充電ソリューションを提供し、それによって人口のより広い範囲にわたるEVの普及を可能にします。急速充電器の数は、2022年に世界中で33万台増加しましたが、その大部分(ほぼ90%)は中国からのものでした。急速充電の配置は、人口密集都市でのホーム充電へのアクセス不足を補い、急速なEV展開に関する中国の目標をサポートします。中国は合計76万台の急速充電器を占めていますが、公共の急速充電器の全在庫の70%以上がわずか10の州に配置されています。

利用されているEVの数が増加するにつれて、充電システムは異なる速度で進化します

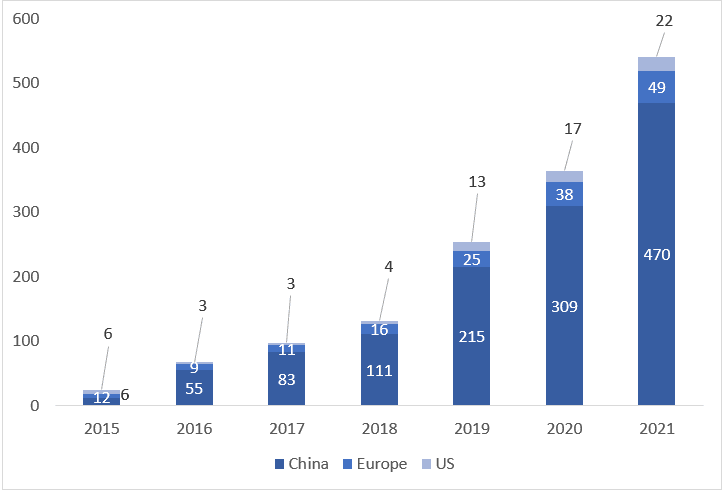

利用可能な急速公共充電器、2015年〜2021年(000単位)

2021年には、販売台数は2倍以上になり、電気自動車の総数は約1,650万台になり、2018年の在庫と比較して3倍になりました。一方、公共のアクセス可能な充電ポイントの数は3倍になり、約180万になりました。EV販売の現在の勢いは、これまで以上に多くの人が、家庭や職場での自由にアクセスできる充電器やプライベート充電器など、便利で手頃な価格の充電インフラストラクチャにアクセスできる場合にのみ維持できます。政府は、投資を促進し、充電インフラストラクチャの展開に対する障壁を制限する必要があります。

路上でのEVの数が増加するにつれて、EVあたりの充電器の比率は、充電計画の妥当性を評価するのに役立ちます。EVあたりの充電器電力(キロワット[kW])は、急速充電器が低速充電器よりも多くのEVに対応できるため、基本的なメトリックです。EVあたりの妥当な充電器の数は、住宅在庫、平均走行距離、人口密度など、多くの変数によって異なります。PHEVクライアントは、BEVよりも公共充電の必要性が少なくなります。したがって、妥当な可用性メトリックを決定することは重要です。

パートナーシップ、買収、コラボレーション、最新かつ革新的な機能を備えた新製品の発売など、さまざまな開発戦略は市場の成長を促進し、市場プレーヤーに有利な成長機会を提供します。 例えば、

・2021年12月、ジョー・バイデン米国大統領は、充電ステーションを承認する1兆ドルのインフラ法に署名しました。この法律はまた、国家充電ネットワークの強化に焦点を当てた約50億米ドルの資金の手配も行っています。

・2021年12月、Here TechnologiesはDigital Charging Solutions GmbH(DCS)とのコラボレーションを開始しました。このコラボレーションを通じて、DCSは充電ステーションのエクスペリエンスを向上させ、充電プロセスの認証を強化し、支払いおよび請求サービスの提供により予約エクスペリエンスをスムーズにします。

・2022年1月、AmpUpはAmpUp Fleet Managerを発表しました。これは、中小規模から大規模なフリートに対応するように設計された、同社の新しいEV充電フリートソリューションです。

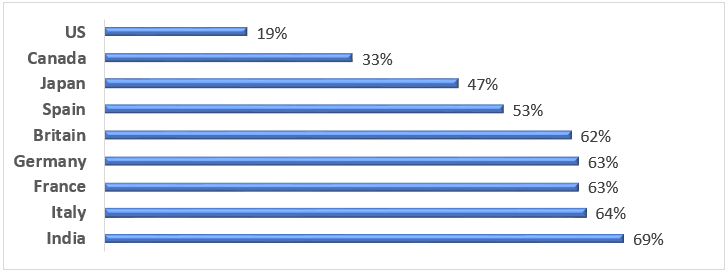

世界中の燃料課税の増加:燃料への課税は、EVの導入と充電インフラストラクチャの展開に対する補助金とインセンティブを提供するために使用できる財政的剰余金を生み出すことができます。政府は、公共充電ステーションを設置および運営する個人、企業、または組織に助成金または税額控除を提供できます。さらに、課税には、燃料税収の一定割合を充電インフラストラクチャに割り当てることを要求する規制と義務が伴う場合があります。これにより、従来の燃料から徴収された資金の一部がEV充電インフラストラクチャのサポートに直接投資されるようになります。

燃料課税(パーセンテージ)、国別、2023年

課題

充電ポイント数

大量電化の需要を満たすために2030年に必要なEV充電ポイント数の予測は大きく異なります。専門家が同意することの1つは、ほとんどの国で充電ポイントの導入速度が将来の需要を満たすには低すぎることです。

McKinseyによると、2030年までに、EU-27は現在の34万の充電ステーションから、将来のEVフリートのニーズを満たすために必要な推定340万のオープン充電器に規模を拡大する必要があるでしょう。平均して、2021年から2030年まで、欧州連合全体で週に6,000のオープン充電ポイントを導入する必要があります。これは、多くの点で遅れをとっていることを意味します。

充電ポイントの種類

EVドライバーの圧倒的多数は、ほとんどの充電を自宅で一晩で行いますが、長距離投資を可能にし、自宅の近くで充電する機会がない人をサポートするには、公共の(急速)充電ポイントが必要です。

これには、DC急速充電器の幅広い手配が必要です。AC充電とは対照的に、DC急速充電は、オンボード充電器のすべての制限と必要な変更をバイパスし、DC制御をバッテリーに直接提供します。DC急速充電は、高走行距離/長距離運転および大規模フリートに不可欠です。ドライバーは、一晩中停止している場合、またはフル充電のために数時間停止している場合に制限されるため、旅行中に充電できます。これに加えて、充電ステーションは十分なスマート充電と車両間グリッド機能を提供する必要があります。

主要材料の不足

コンピューターチップとEVバッテリーの製造はすでに問題であり、今後数年間は続く可能性があります。その後の世界的な危機により、チップとバッテリーの製造能力が妨げられています。サプライチェーンの混乱の結果、主要材料のコストは20%以上増加しました。継続的な地政学的混乱と労働力の制限により、長期的には材料の供給が妨げられると予想されます。

市場分析

UnivによるとDatos Market Insights、ヨーロッパは世界で2番目に大きいシェアを保持しています。最も重要な変数の1つは、温室効果ガスのアウトフローを削減し、気候変動の目標を達成するための欧州連合(EU)の推進力です。その結果、多くのヨーロッパ諸国は、充電ブレーク、補助金、無料の充電ステーションなど、EVの使用を奨励する方針を実施しています。たとえば、ノルウェーでは、電気自動車はガソリン車やディーゼル車に課せられる高額な料金から除外されているため、従来の車よりも手頃な価格になっています。さらに、ヨーロッパでのEVバッテリーの普及が進んでいることは、充電基盤の増加です。近年、ヨーロッパ全体の充電ステーションの数は大幅に増加しており、EVの所有者が車両にエネルギーを供給することが容易になっています。たとえば、オランダは世界で最も高密度の充電システムを持ち、60,000を超える充電ポイントが利用可能です。

さらに、このレポートは、公共のEV充電ステーションの可用性が世界中の電気自動車の購入において重要であることを示唆しています。EVクライアントの数が増加しているため、アジア太平洋地域は、特に中国、インド、韓国で、公共充電ステーションを急速に導入し続けています。これらの国は、補助金を提供し、税金を下げることによって電気自動車の使用を奨励する方針を実施しています。また、EV関連の企業がより迅速に拡大できるように、助成金を提供したり、EV関連の企業に優遇政策を制定したりすることにより、EVメーカーおよび関連産業の成長を促進しています。経済成長、都市化、旅行需要の絶え間ない増加、およびエネルギー容量と自然の持続可能性に貢献する電気モビリティへの投資の増加は、公共充電ステーションセグメントの発展を促進すると予想されます。

結論

結論として、EVの利用における急速な発展は、EVがさまざまな条件に応じて制限された走行距離しか持たないため、有機的な充電計画の開発を要求します。EV充電ステーションの即席の状況は、配電網内でさまざまな技術的および財政的な問題を引き起こします。路上でのEVの数が増加するにつれて、EVあたりの充電器の比率は、充電計画の妥当性を評価するのに役立ちます。パートナーシップ、買収、コラボレーション、最新かつ革新的な機能を備えた新製品の発売など、さまざまな開発戦略は市場の成長を促進し、市場プレーヤーに有利な成長機会を提供します。EVクライアントの数が増加しているため、アジア太平洋地域は、特に中国、インド、韓国で、公共充電ステーションを急速に導入し続けています。また、EV関連の企業がより迅速に拡大できるように、助成金を提供したり、EV関連の企業に優遇政策を制定したりすることにより、EVメーカーおよび関連産業の成長を促進しています。

コールバック