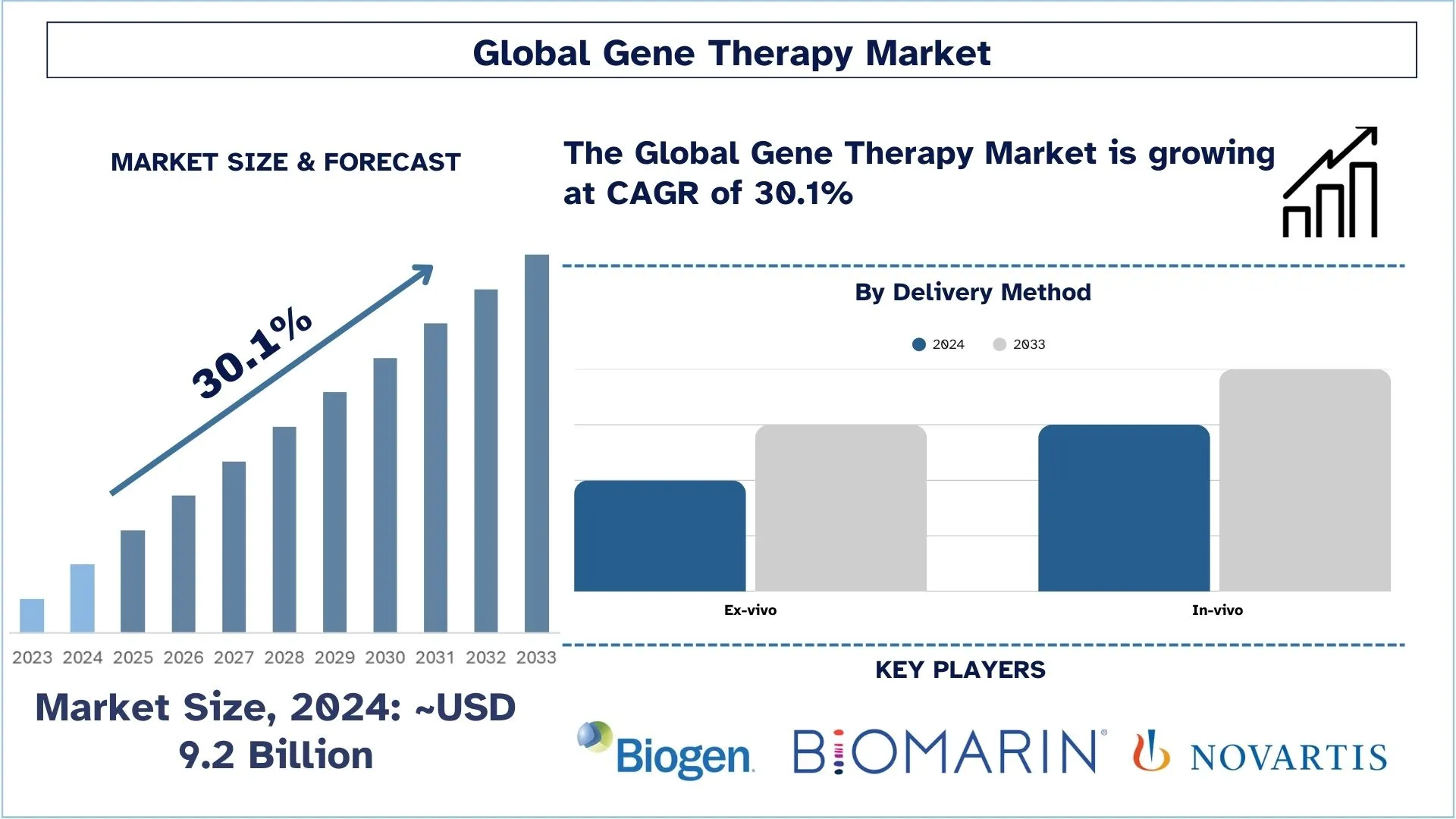

遺伝子治療市場規模と予測

遺伝子治療市場は、2024年には約92億米ドルの価値があり、予測期間(2025~2033年)中に約30.1%という大幅なCAGRで成長すると予想されており、これは遺伝子治療パイプラインの成長によるものです。

遺伝子治療市場分析

遺伝子治療市場は常に成長しており、遺伝科学とバイオテクノロジーにおける絶え間ない発展が疾患の治療に影響を与えるため、その成長率は常に増加しています。欠陥のある遺伝子を修復または置き換えて、疾患の長期的な治療を提供するという遺伝子治療の合意された考え方があります。これは、その有効性から、腫瘍学、希少遺伝性疾患、神経学的疾患、眼疾患などに適用されています。

この市場は、バイオ医薬品業界による準備、遺伝子調整治療の承認、および州当局からの支援などの要因によって主に牽引されています。ベクター技術、製造技術、および送達システムの進歩は常に増え続けており、ベクターの臨床的利用も強化しています。正確なパートナーシップ、業務、および研究調査は、現代世界における最も重要な分野の1つとして、遺伝子治療の開発を着実に推進しています。

遺伝子治療市場動向

このセクションでは、当社の調査専門家が特定した、遺伝子治療市場のさまざまなセグメントに影響を与える主要な市場動向について説明します。

希少疾患を超えた適用の拡大

世界的な遺伝子治療市場の構造における重要な傾向の1つは、希少または先天性疾患の治療から、より一般的で多因子性の疾患への介入への移行です。遺伝子治療の最初の適用は、標的が明確な遺伝的マーカーであり、医学的ニーズが満たされていなかったため、いくつかの単一遺伝子疾患を治療することでした。しかし現在では、がん、心血管疾患、神経疾患に使用されています。その結果、ベクター技術の進歩、より優れた遺伝子編集ツール、および臨床研究における試験の成功率が向上しています。彼らは、この傾向が、科学が発展するにつれて、世界中の患者集団の大幅な成長と遺伝子治療の市場見通しに貢献すると予測しました。

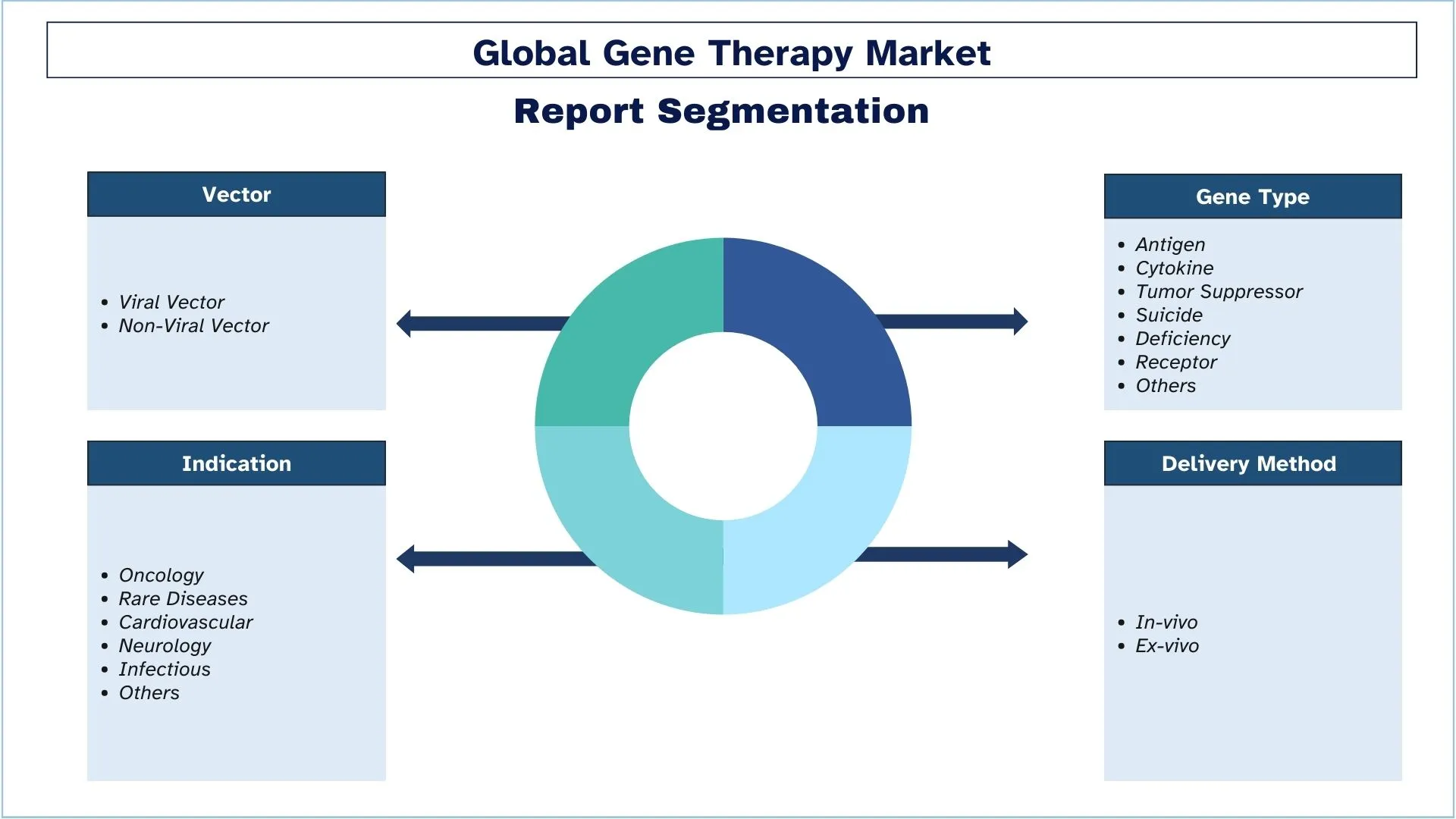

遺伝子治療業界セグメンテーション

このセクションでは、2025年から2033年までの世界、地域、および国レベルでの予測とともに、世界の遺伝子治療レポートの各セグメントにおける主要な動向の分析を提供します。

ウイルスベクターセグメントが遺伝子治療市場の最大シェアを占めています。

ベクターに基づいて、市場はウイルスベクター(レトロウイルスおよびアデノ随伴ウイルス)と非ウイルスベクター(オリゴヌクレオチド)に分類されます。ウイルスベクターは2022年に市場の支配的なシェアを占めました。ヒト免疫不全ウイルスに由来するレンチウイルスベクターは、過去20年間にわたって広範囲に調査および最適化されてきました。第三世代の自己不活性化レンチウイルスベクターは最近、一次免疫不全症やヘモグロビン症を修正するために、造血幹細胞に遺伝子を導入するための複数の臨床試験で使用されています。レンチウイルスベクターを使用して設計されたCAR-T細胞療法は、B細胞悪性腫瘍の患者において注目すべき臨床的成功を実証しており、レンチウイルスベクターを使用した最初の遺伝子組み換え細胞療法の規制承認につながっています。

Ex Vivoセグメントは、遺伝子治療市場よりも高いCAGRを記録すると予想されています。

投与方法別では、市場はin vivoとex vivoに二分されます。ex vivoセグメントは、予測期間中に高いCAGRで成長すると予想されています。遺伝子の発現とトランスフェクトされた細胞の健康状態は、ex vivo投与を介して患者に導入される前に検証できます。この方法は、移植前に培養皿で選択できる特定の細胞型によって化合物が放出または発現される必要がある治療法に役立ちます。ex vivoでは、細胞は患者の体外で修飾され、修正されたバージョンが患者に移植されます。細胞は、修正された遺伝子のコピーを運ぶウイルスまたは非ウイルス遺伝子治療ベクターで処理されます。

北米は2024年に市場で大きなシェアを占めています。

北米の遺伝子治療市場は、R&Dへの注目の増加、支持的な法律、およびバイオテクノロジーへの高レベルの投資により、イノベーションと成長に関して世界市場で最も進歩的な位置を占めています。そのため、FDAなどの機関がより迅速な商業化のために新しい遺伝子治療を承認するという有利な環境を享受しています。この地域には、主要な製薬およびバイオテクノロジー企業が多数存在し、遺伝性疾患、がん、その他の希少疾患などの治療に対する関心が高まっています。その中には、高い治療費や複雑な規制環境がありますが、遺伝子治療が臨床および商業的用途に統合されているため、成長は安定しています。

米国が北米遺伝子治療市場を支配

遺伝子治療の市場シェアは、R&D活動への支出の増加、有利な規制、および遺伝性疾患やその他の希少または慢性疾患に対する新しい治療法のFDA承認の最近の増加について、米国で成長しています。遺伝子治療は、腫瘍学、神経学、遺伝性疾患など、さまざまな用途が見出されているため、新たな治療パラダイムとして出現しています。市場は有望に見えますが、高い開発コスト、複雑な製造プロセス、および治療へのアクセスなどの問題が、将来の市場の発展に影響を与える主な要因と見なすことができます。

遺伝子治療業界の競争環境

遺伝子治療市場は競争が激しく、いくつかのグローバルおよび国際的なプレーヤーがいます。主要なプレーヤーは、パートナーシップ、合意、コラボレーション、新製品の発売、地理的拡大、合併、買収など、市場プレゼンスを強化するためにさまざまな成長戦略を採用しています。

主要な遺伝子治療企業

市場で事業を展開している主要なプレーヤーには、Bluebird Bio(Carlyle and SK Capital)、Biogen、BioMarin Pharmaceuticals、Celgene Corporation(Bristol Myers Squibb)、Gilead Sciences、Novartis、Orchard Therapeutics(Kyowa Kirin company)、Regenxbio、Spark Therapeutics(Roche)、およびuniQureが含まれます。

遺伝子治療市場の最近の動向

2024年1月、BiogenとGinkgo Bioworksは、AAVベースのベクターを含む遺伝子治療コラボレーションの完了を発表しました。これは、今後数年間で遺伝子治療の需要を促進すると予想されています。

2023年12月、スイス医薬品庁は、早期発症異染性白質ジストロフィーの治療薬としてLibmeldyを承認しました。

2023年5月、Krystal Biotechは、Dystrophic Epidermolysis Bullosaの治療薬としてVYJUVEK遺伝子治療を承認されました

遺伝子治療市場レポートの範囲

詳細 | |

基準年 | 2024 |

予測期間 | 2025~2033年 |

成長の勢い | 30.1%のCAGRで加速 |

市場規模2024年 | 92億米ドル |

地域分析 | 北米、ヨーロッパ、アジア太平洋、世界のその他 |

主要な貢献地域 | 北米は、予測期間中に最高のCAGRで成長すると予想されています。 |

対象国 | 米国、カナダ、ドイツ、フランス、英国、スペイン、イタリア、中国、日本、およびインド |

bluebird bio(Carlyle and SK Capital)、Biogen、BioMarin Pharmaceuticals、Celgene Corporation(Bristol Myers Squibb)、Gilead Sciences、Novartis、Orchard Therapeutics(Kyowa Kirin company)、Regenxbio、Spark Therapeutics(Roche)、およびuniQure | |

レポートのスコープ | 市場動向、推進要因、抑制要因; 収益推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント | ベクター別、遺伝子型別、適応症別、送達方法別、地域/国別 |

遺伝子治療市場レポートを購入する理由:

本調査には、認証済みの主要な業界専門家によって検証された市場規模と予測分析が含まれています。

本レポートは、業界全体のパフォーマンスを概観して迅速にレビューします。

本レポートは、主要な事業財務、製品ポートフォリオ、拡大戦略、および最近の動向に焦点を当て、著名な業界関係者の詳細な分析をカバーしています。

業界で蔓延する推進要因、抑制要因、主要トレンド、および機会の詳細な調査。

本調査は、さまざまなセグメントにわたる市場を包括的にカバーしています。

業界の詳細な地域レベル分析。

カスタマイズオプション:

世界の遺伝子治療市場は、要件またはその他の市場セグメントごとにさらにカスタマイズできます。これに加えて、UnivDatosは、お客様独自のビジネスニーズがあるかもしれないことを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するために、お気軽にお問い合わせください。

目次

遺伝子治療市場分析(2023-2033)の研究方法

当社は、過去の市場を分析し、現在の市場を推定し、世界中の主要地域での応用を評価するために、世界の遺伝子治療市場の将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深くレビューしました。さらに、遺伝子治療バリューチェーン全体の業界専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場数値を検証した後、トップダウンおよびボトムアップアプローチを使用して、市場全体の規模を予測しました。その後、市場内訳とデータトライアンギュレーション手法を採用して、業界セグメントおよびサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データトライアンギュレーション技術を採用し、市場全体の推定値を最終決定し、世界の遺伝子治療市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。ベクター、遺伝子型、適応症、送達方法、および世界の遺伝子治療市場内の地域など、さまざまなパラメーターとトレンドを分析することにより、データをいくつかのセグメントおよびサブセグメントに分割しました。

世界の遺伝子治療市場調査の主な目的は、

本調査では、世界の遺伝子治療市場における現在および将来のトレンドを特定し、投資家向けの戦略的洞察を提供しています。地域の市場魅力度を強調し、業界参加者が未開拓市場に参入し、先行者利益を獲得できるようにします。調査のその他の定量的目標には、以下が含まれます。

市場規模分析:世界の遺伝子治療市場とそのセグメントの現在の市場規模と予測市場規模を、価値(USD)で評価します。

遺伝子治療市場セグメンテーション:本調査では、市場をベクター、遺伝子型、適応症、送達方法、および地域別にセグメント化しています。

規制フレームワークとバリューチェーン分析:遺伝子治療業界の規制フレームワーク、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、および世界のその他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:遺伝子治療市場の企業プロファイルと、急速に成長している市場を維持するために市場リーダーが採用した成長戦略。

よくある質問 よくある質問

Q1:遺伝子治療市場の現在の規模と成長の可能性は?

世界の遺伝子治療市場は2024年に約92億米ドルと評価され、技術的進歩と臨床応用の拡大により、2033年までに30.1%の堅調なCAGRで成長すると予測されています。

Q2:遺伝子治療市場の成長を促進する要因は何ですか?

遺伝性疾患の有病率の上昇と未充足の臨床ニーズが、遺伝子治療を潜在的な長期または治療的な治療選択肢として、投資とイノベーションを促進しています。

Q3:適応症別に遺伝子治療市場で最大のシェアを持つ市場は?

現在、腫瘍学カテゴリーが適応症セグメントで最大の市場シェアを占めています。

Q4:遺伝子治療市場の主なトレンドは何ですか?

より正確性を高め、初期のアプローチに関連するリスクを軽減するため、in vivo遺伝子治療と高度なデリバリーシステムへのシフトが強まっています。

Q5:どの地域が遺伝子治療市場を席巻するでしょうか?

現在、北米地域が世界の遺伝子治療市場を支配しています。

Q6:遺伝子治療市場における最大の課題は何ですか?

高い開発および製造コスト、ならびに複雑な規制経路は、遺伝子治療のスケーラビリティとアクセス性を引き続き制限しています。

Q7:世界の遺伝子治療市場における主要プレーヤーは誰ですか?

遺伝子治療のイノベーションを推進する主要企業は次のとおりです:

• bluebird bio (Carlyle and SK Capital)

• バイオジェン

• バイオマリン・ファーマシューティカルズ

• セルジーン・コーポレーション (ブリストル・マイヤーズスクイブ)

• ギリアド・サイエンシズ

• ノバルティス

• Orchard Therapeutics (協和キリン株式会社)

• Regenxbio

• Spark Therapeutics (Roche)

• uniQure

Q8:遺伝子治療の開発と商業化における主要な規制上の考慮事項は何ですか?

FDAやEMAなどの規制当局は、安全性、長期的な有効性、および製造品質に焦点を当てて、遺伝子治療に特有の経路を確立しました。企業や投資家は、コンプライアンスと市場での成功を確実にするために、複雑な承認プロセス、市販後サーベイランス要件、および進化するガイドラインを乗り切る必要があります。

Q9:パートナーシップとM&A活動は、遺伝子治療市場にどのような影響を与えていますか?

戦略的な連携、ライセンス契約、および合併と買収は、遺伝子治療分野におけるイノベーションを加速し、市場へのアクセスを拡大しています。大手製薬会社は、パイプラインを強化し、R&Dコストを共有し、高度な治療法の商業化を迅速化するために、バイオテクノロジー企業とのパートナーシップをますます強化しています。

関連 レポート

この商品を購入したお客様はこれも購入しました