ガラス電池市場:現状分析と予測 (2025年~2033年)

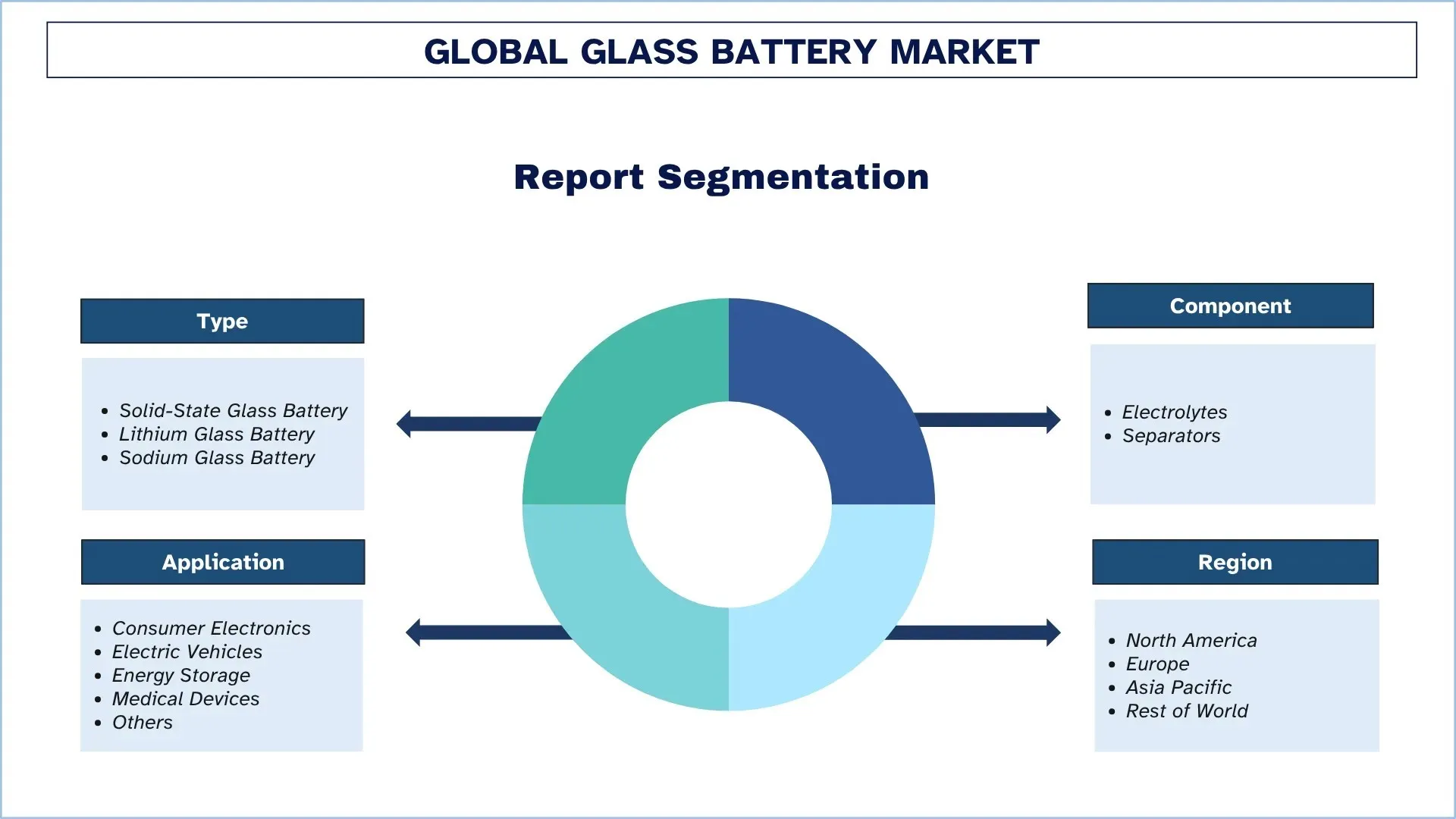

タイプ別(全固体ガラス電池、リチウムガラス電池、ナトリウムガラス電池); コンポーネント別(電解質、セパレーター); アプリケーション別(家電製品、電気自動車、エネルギー貯蔵、医療機器、その他); 地域/国別

世界のガラス電池市場規模と予測

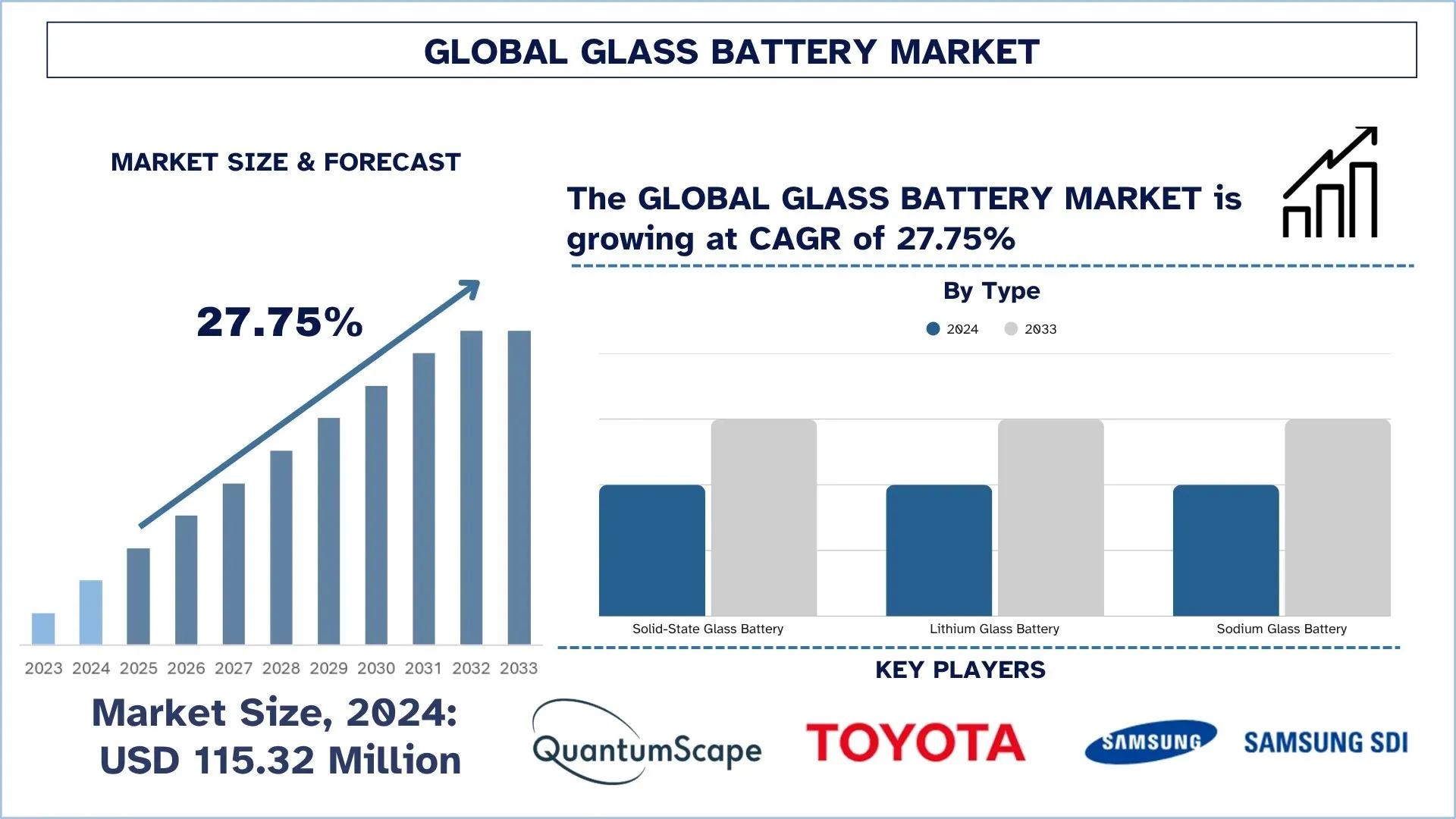

世界のガラス電池市場は、2024年に1億1,532万米ドルと評価され、予測期間(2025年~2033年F)中に約27.75%のCAGRで成長すると予測されています。これは、クリーンエネルギーソリューションに対する政府の推進、携帯型で効率的な家電製品に対する需要の拡大、電気自動車に対する需要の増加が要因です。

ガラス電池市場の分析

ガラス電池市場は急速に成長しており、より安全で長寿命、かつより急速に充電できるエネルギー貯蔵オプションを求める顧客が増加しています。電池に使用される固体ガラス電解質は、標準的なリチウムイオンよりも高いエネルギー密度、より速い充電、および温度安定性を提供します。それらは不燃性であるため、安全性と強度が不可欠な電気自動車用途、航空宇宙システム、および家電製品に適しています。ガラス電池は、より多くの充電サイクルに対応でき、一般的で豊富な毒性の低い材料を消費するため、より持続可能です。業界で事業を展開している主要メーカーは、政府がよりクリーンな技術とより安全な電池生産を加速しているため、生産プロセスを拡大し、高度なモビリティのプロトタイプを生成しています。ガラス電池は、性能、安全性、および環境上の利点においてはるかに優れており、輸送、エレクトロニクス、およびエネルギー貯蔵市場における次のイノベーションになる準備ができています。

世界のガラス電池市場の動向

このセクションでは、当社の調査専門家チームが発見した、世界のガラス電池市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

固体電解質材料における技術的進歩

ガラス電池は、アモルファス固体電解質を使用しており、これはイオン輸送の液体のような特性とセラミックの堅牢性を兼ね備えています。2023年以降、Li+またはNa+の広範な拡散経路を提供する、開いた構造と分極したアニオンを持つ塩化物、オキシハロゲン化物、および硫化物ガラスに焦点が当てられました。結晶化は現在、ナノ粒子シーディングと多価ドーピングによって防止されており、25°Cの導電率は0.1 S cm-1を超えるまで増加し、f nが増加します。しかし、最も重要な進歩は、溶融急冷またはボールミルによるメーター規模のロールツーロール成膜可能なフィルムの作成、空間電荷抵抗の最小化(傾斜界面および弾性バッファー層による)、および厚さ20 µm未満のセパレーターとアノードレススタックを使用する付随的な能力です。これらのブレークスルーは、インピーダンスを低減し、電力を増加させ、以前はガラス電池の開発を妨げていた製造可能性と安全性のボトルネックに対処し、初期の商用プロトタイプは現在、ワット時サイズのユニットを出荷しています。たとえば、2024年に大阪府立大学は、アモルファスオキシ塩化ナトリウムガラス、Na2O・25TaCl4・75O1・25を発表しました。ナノ粒子埋め込みは、室温での導電率を1.3 × 10^1 S cm^1に上げ、その延性により、次世代固体ナトリウム電池でのテープキャスティングへのスケールアップに適しています。

ガラス電池産業のセグメンテーション

このセクションでは、世界のガラス電池市場レポートの各セグメントにおける主要な傾向の分析と、2025年から2033年までのグローバル、地域、および国レベルでの予測を提供します。

固体電池市場がガラス電池市場を支配

タイプに基づいて、ガラス電池市場は、全固体ガラス電池、リチウムガラス電池、およびナトリウムガラス電池にセグメント化されています。2024年には、全固体ガラス電池セグメントが市場を支配しており、予測期間を通じてそのリーダーシップを継続すると予想されます。電気自動車、家電製品、および航空宇宙用途の優れた性能により、安全性、熱安定性、およびエネルギー密度が向上した全固体ガラス電池の需要が増加しています。このタイプのデバイスは、可燃性の液体成分を全固体ガラス電解質に置き換えるため、火災の懸念が軽減され、より高い電圧で動作できます。エネルギー貯蔵がこれまで以上に効率的でコンパクトで耐久性があることが求められているため、全固体ガラス技術は、より高速な充電の可能性と、大幅な減価償却なしに数千回の充電サイクルを実現するものとして際立っています。スケーラブルな生産プロセスや薄膜設計などの革新的な製造プロセスにより、小型化された用途や高性能用途への簡単な適応が可能になります。自動車、特に、軽量で熱的に安定したバッテリーパックにより、航続距離と安全性が向上するため、メリットがあります。持続可能性とエネルギー効率にますます重点が置かれるにつれて、全固体ガラス電池の使用はさまざまな業界で勢いを増し、持続可能なエネルギーと電化の未来にとって実行可能なソリューションになると予想されます。

電解質がガラス電池市場で最大の市場シェアを保持。

コンポーネントに基づいて、ガラス電池市場は電解質とセパレーターにセグメント化されています。2024年には、電解質セグメントが最大のシェアを保持しており、今後数年間はトップにとどまると予想されます。ガラス製のガラス電解質は、安全性、効率、および耐久性の点で電池を新たな高みに押し上げる可能性を秘めているため、現在多くの可能性を秘めていると考えられています。従来の液体電解質とは異なり、それらは設計上不燃性であることができ、より高い電圧を達成することを可能にし、熱暴走のリスクを大幅に排除し、ガラス電解質は電気自動車、航空、および家電製品などの高リスク用途に特に適しています。ガラス電解質はまた、エネルギー密度が高く、寸法が薄くて小さい電池を作るために使用され、軽量で長持ちする電源に対する業界のパッケージング目標に完全に適合します。さらに、リチウムおよびナトリウムベースのガラス電解質の導入により、高性能で低コストのアプリケーションが実現します。また、さまざまな電池アーキテクチャで使用できる汎用性が高く、他の全固体システムとの統合が比較的容易であるため、魅力的です。より安全で効率的なエネルギー貯蔵に対する圧力が高まるにつれて、電解質コンポーネントは、ガラス電池業界内のイノベーションと成長を促進する重要な触媒の1つであり続けるでしょう。

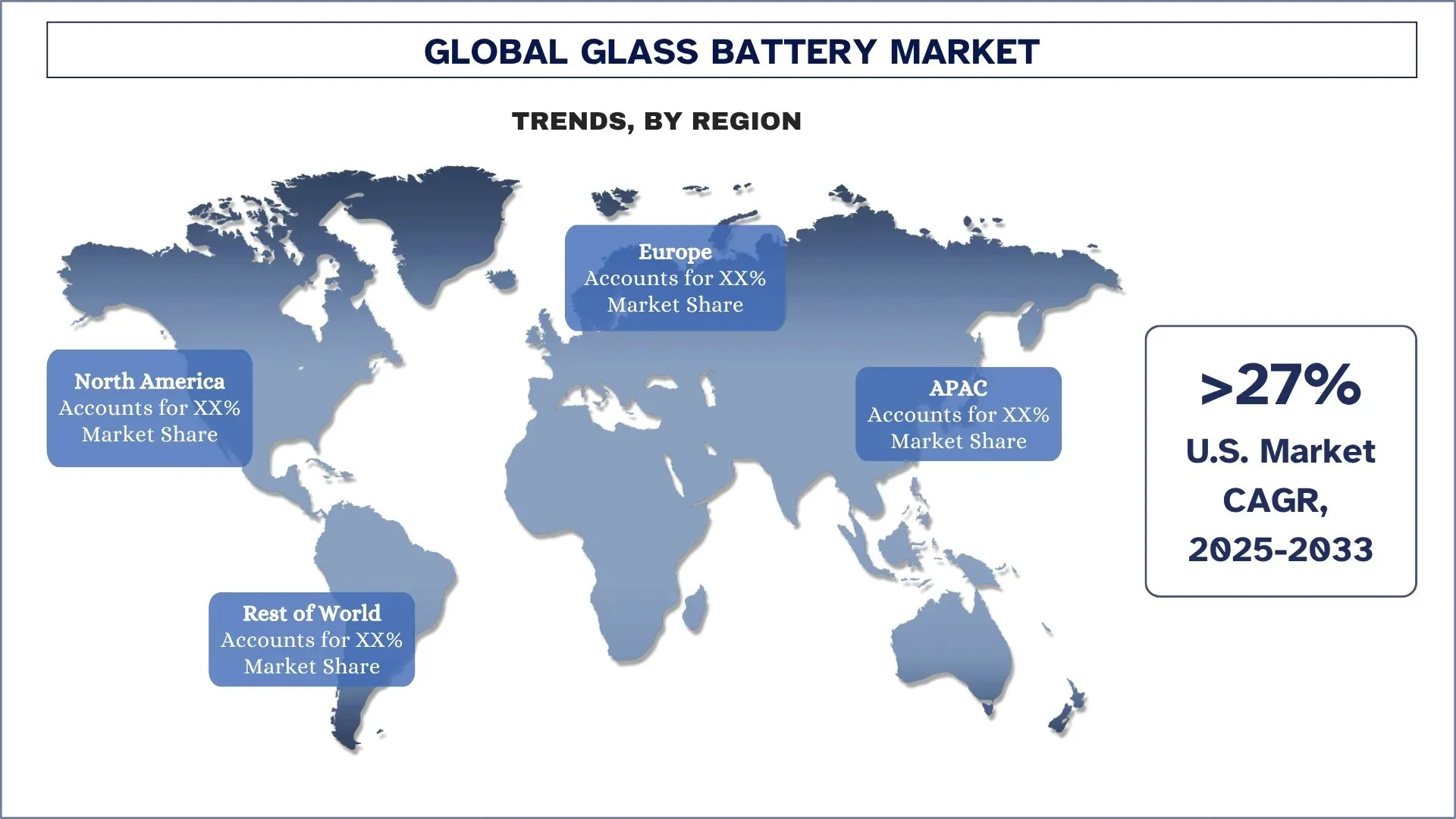

北米が世界のガラス電池市場を支配

北米は現在、ガラス電池市場をリードしており、予測期間中はその優位性を維持すると予想されます。最先端の開発と研究分野の出現、急速に成長している電気自動車(EV)セクター、およびクリーンエネルギープロジェクトに対する強力な政府支援の連携が、主にこのセクターのリーダーシップを強化しています。米国では、これらの企業やスタートアップの一部が、全固体およびガラス電池技術の開発の最前線に立っています。次世代電池の商業化は、インフレ抑制法に基づく連邦インセンティブとエネルギー省による投資によって加速されています。同時に、堅調な自動車および航空宇宙産業は、軽量で高性能、かつ熱的に安定した電池技術にますます注目しており、ガラス電池をさらに実行可能な見通しにしています。米国とカナダにおける半導体とエレクトロニクスの製造における国内および国際的なリーダーの存在も、コンパクトで信頼性の高いエネルギー貯蔵システムに対する大量の需要を牽引しています。電池の安全性、エネルギー密度、および環境コンプライアンスへの取り組みは、北米市場がイノベーションの創出と、EV、家電製品、医療機器、および再生可能エネルギー貯蔵システムへのガラス電池の導入の加速の最前線で継続することを示しています。

米国が2024年の北米ガラス電池市場で支配的なシェアを保持

米国は、超党派インフラ法、インフレ抑制法、およびARPA-EのEVs4ALLプログラムを含む、野心的な連邦政策によって推進され、世界のガラス電池産業における大国になりつつあります。ベンチャーキャピタルと国立研究所の人材は、シリコンバレーとオースティンからデトロイトとボストンまで東に伸びるイノベーションコリドーを介して、全固体システムを使用するスケールアップで大規模に供給されています。エネルギー省の融資プログラムオフィスは、新しいギガファクトリーと前駆体プラントの建設に資金を提供しています。米国のEV市場は急速に成長しており、より安全で長寿命、エネルギー効率の高い電池セルの必要性が生じており、固体イオン伝導体、高い耐熱性、および高いエネルギー密度を備えたガラス電池は、潜在的な技術的未来となっています。

ガラス電池産業の競争環境

世界のガラス電池市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

ガラス電池製造企業トップ

市場の主要なプレーヤーには、QuantumScape Corporation、トヨタ自動車株式会社、SAMSUNG SDI、Solid Power Inc.、Ilika、Hydro-Québec、日本電気硝子株式会社、AGC Inc.、Factorial Inc.、およびEnsurge Micropower ASAなどがあります。

ガラス電池市場の最近の開発

2025年には、第1四半期(Q1)に、電気自動車の総販売台数は410万台に達し、前年同期と比較して29%の大幅な増加が見られました。

2025年7月には、シリコンバレーに拠点を置く企業であるLytenが、ポーランドのNorthvolt施設、ヨーロッパ最大のBESS工場であるグダニスクにあるDwaエネルギー貯蔵システムプラントを買収する取引を発表しました。2023年に開始され、Northvoltの2025年3月の倒産後に閉鎖された25,000 m²のサイトは、年間最大6 GWhの電力を生産するのに十分な設備で構成されており、10 GWhに成長する余力があります。Lytenは生産を再開し、そのラインをガラスセラミックリチウム硫黄セルで改造し、2025年第3四半期に取引を完了するために2億米ドル以上の新たな資金調達を行い、世界初のリチウム硫黄駆動BESSと呼ぶものの納入を開始します。

世界のガラス電池市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 27.75%のCAGRで加速 |

2024年の市場規模 | 1億1,532万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主な貢献地域 | 北米は予測期間中に市場を支配すると予想されます。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、インド |

企業プロファイル | QuantumScape Corporation、トヨタ自動車株式会社、SAMSUNG SDI、Solid Power Inc.、Ilika、Hydro-Québec、日本電気硝子株式会社、AGC Inc.、Factorial Inc.、およびEnsurge Micropower ASA。 |

レポートの範囲 | 市場動向、推進要因、および制約; 収益の見積もりと予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイル |

対象となるセグメント | タイプ別; コンポーネント別; アプリケーション別; 地域/国別 |

ガラス電池市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

このレポートでは、業界全体のパフォーマンスの概要を簡単にレビューしています。

このレポートは、主要な財務、タイプポートフォリオ、拡大戦略、および最近の開発に主に焦点を当てて、著名な業界ピアの詳細な分析を網羅しています。

業界で普及している推進要因、制約、主要なトレンド、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルの分析を深く掘り下げています。

カスタマイズオプション:

世界のガラス電池市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosはお客様独自のビジネスニーズがあることを理解しています。そのため、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界のガラス電池市場分析(2023年~2033年)の調査方法

世界の主要地域におけるガラス電池の用途を評価するため、過去の市場を分析し、現在の市場を推定し、世界のガラス電池市場の将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、ガラス電池のバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。次に、市場の内訳とデータの三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定し、分析しました。

市場エンジニアリング

データ三角測量の技術を用いて、市場全体の推定を確定し、世界のガラス電池市場の各セグメントとサブセグメントについて、正確な統計数値を導き出しました。世界のガラス電池市場における種類、コンポーネント、用途、地域などの様々なパラメータとトレンドを分析することで、データをいくつかのセグメントとサブセグメントに分割しました。

世界のガラス電池市場調査の主な目的

本調査では、世界のガラス電池市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓市場を開拓し、先行者利益を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界のガラス電池市場とそのセグメントの現在の市場規模を評価し、価値(米ドル)で市場規模を予測します。

ガラス電池市場のセグメンテーション:調査のセグメントには、種類、コンポーネント、用途、および地域が含まれます。

規制の枠組みとバリューチェーン分析:ガラス電池産業の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:ガラス電池市場の企業プロファイルと、急速に成長する市場を維持するために市場参加者が採用する成長戦略。

よくある質問 よくある質問

Q1: ガラス電池の世界市場規模と成長の可能性は?

世界のガラス電池市場は、2024年に1億1,532万米ドルと評価され、予測期間(2025年~2033年)中に27.75%のCAGRで成長すると予想されています。

Q2: タイプ別に見ると、世界のガラス電池市場で最大のシェアを占めているのはどのセグメントですか?

固体電解質ガラス電池セグメントが市場を支配しており、電気自動車、家電製品、航空宇宙用途における需要の増加により、予測期間中もその優位性を維持すると予想されます。

Q3: グローバルガラス電池市場の成長を牽引する要因は何ですか?

• 政府によるクリーンエネルギーソリューション推進:政府の奨励金、排出量目標、および手厚い資金援助により、不燃性、高エネルギーのガラス電池の研究開発、パイロットライン、および国内生産が加速され、国家的な脱炭素化戦略における基幹技術としての地位を確立しています。

• ポータブルで効率的な家電製品に対する需要の拡大:消費者は、より長いランタイムとより高速な充電が可能な、より軽量なガジェットを求めています。ガラス電池は、優れたエネルギー密度、安全性、およびサイクル寿命を提供し、OEMがスマートフォンやウェアラブルを全固体電源を中心に再設計するよう促しています。

• 電気自動車に対する需要の増加:EVメーカーは、購入者と規制当局を満足させるため、より安全で航続距離の長いセルを求めています。ガラス全固体電池は、エネルギー密度を約20%向上させ、火災リスクを低減し、急速充電を可能にし、普及を加速させます。

Q4: グローバルガラス電池市場における新たな技術とトレンドは何ですか?

• 固体電解質材料における技術的進歩:画期的なガラス状塩化物、オキシハロゲン化物、および硫化物化学により、0.1 S cm⁻¹を超える伝導率、超薄型セパレーター、およびアノードレススタックが実現し、インピーダンスを大幅に削減し、高出力セルのためのスケーラブルなロールツーロール製造を可能にします。

• 広範な商用生産施設の不足:合弁事業では、OEMの資本、車両プラットフォーム、およびサプライチェーンの強みと、スタートアップ企業の独自のガラス電解質IPを組み合わせることで、プロトタイプの検証を加速し、ギガファクトリーへの投資リスクを軽減し、次世代EVアーキテクチャとのセルフォーマットの同期化を図ります。

Q5: グローバルガラス電池市場における主な課題は何ですか?

• 高い製造コスト: ガラス系全固体電池は、高価な前駆体化学物質、精密な薄膜蒸着、および厳格な品質管理に依存しています。規模の経済が成熟するまで、ユニットコストは従来の リチウムイオンパックよりも数倍高くなります。

• 広範な商業生産施設の不足: 現在の生産量のほとんどは、パイロットラインと小規模バッチファブに由来しています。限られたスループットは供給を制約し、リードタイムを膨らませ、自動車メーカーや家電大手による下流の統合を阻害します。

Q6:世界のガラス電池市場を支配している地域はどこですか?

北米は現在、ガラス電池市場をリードしており、予測期間中もその優位性を維持すると予想されています。最先端の開発と研究の道の出現、急速に成長する電気自動車(EV)セクター、およびクリーンエネルギープロジェクトに対する強力な政府支援との連携が、主にこのセクターのリーダーシップを支えています。

Q7: グローバルガラス電池市場の主要なプレーヤーは誰ですか?

主な企業は以下の通りです:

• QuantumScape Corporation

• トヨタ自動車株式会社

• SAMSUNG SDI

• Solid Power Inc.

• Ilika

• Hydro-Québec

• 日本電気硝子株式会社

• AGC Inc.

• Factorial Inc.

• Ensurge Micropower ASA

Q8:企業は、ガラス電池の画期的な技術を保護し、収益化するために、どのような知的財産戦略を用いているのでしょうか?

ターゲティング特許:企業は、競合他社を阻止するために、ガラス電解質配合、電極界面、ロールツーロール製造工程に関する狭く、化学的に特定された特許を申請し、プロセスパラメーターに関する企業秘密を保持しています。

クロスライセンスとプール:主要企業は、訴訟を回避し、標準化を加速し、高電圧カソードコーティングなどの補完的なIPへのアクセスを得るために、クロスライセンス契約を締結するか、特許プールに参加します。

ディフェンシブパブリッシング:スタートアップ企業は、重要なノウハウではないものを公開して先行技術を作成し、競合他社が漸進的な改善を特許取得することを防ぎ、全体的なIPリスクを軽減することがあります。

Q9: ガラス電池生産に必要な重要インプットを確保するために、サプライチェーン・パートナーシップはどのように進化していますか?

• 垂直統合: 電池メーカーは、原料とツールを確保するために、リチウム塩およびナトリウム塩精製所、ガラス前駆体メーカー、薄膜装置ベンダーを買収したり、株式を取得したりしています。

• 長期オフテイク契約: 鉱業会社や特殊ガラスサプライヤーとの複数年契約は、量と価格の安定を保証し、ギガファクトリーの生産量を予測可能な規模に拡大することを可能にします。

• 地域的な共同配置: リードタイムを短縮するために、企業は、分離膜の鋳造、電解質の焼結、およびパック組立工場を、原材料の供給源および主要なEVまたはエレクトロニクスハブの近くに共同配置しています。

関連 レポート

この商品を購入したお客様はこれも購入しました

インド脱炭素化HVAC市場:現状分析と予測(2026-2034年)

製品タイプ(暖房機器、換気機器、空調機器、その他)、脱炭素化タイプ(直接、間接)、容量(5トン以下、5〜20トン、20トン超)、エンドユーザー(商業施設、住宅施設、産業施設、医療施設、データセンター、その他)、および地域/州に重点を置く

ミッドストリーム石油・ガスろ過市場:現状分析と予測(2026年~2034年)

フィルター技術の重視(コアレッサーフィルター、カートリッジフィルター、機械式フィルター、バッグフィルター、微粒子フィルター、活性炭フィルター、ストレーナーなど)。用途別(ガス処理プラント、圧縮ステーション、貯蔵および流通、パイプライン輸送、LNG処理など)。ろ過段階別(オイルろ過およびガスろ過)。エンドユーザー別(精製所および石油化学工業)、および地域/国別

水素を動力源とする病院用バックアップシステム市場:現状分析と予測(2026年~2034年)

システムタイプ(ポータブル、定置型、ハイブリッド); 電力容量(100kW未満、100~500kW、500kW超); エンドユーザー(公立病院、私立病院、専門病院、救急医療施設); および地域/国に重点を置く

風力 LiDAR 市場:現在の分析と予測 (2025年~2033年)

製品タイプ別(垂直プロファイリング風況ライダー、地上設置型風況ライダー、ナセル搭載型風況ライダー、航空機搭載型風況ライダー、その他)、コンポーネント別(センサー、ナビゲーター、レーザー、その他)、設置場所別(陸上、洋上)、用途別(風力発電、気象・環境、航空)、地域/国別