超薄型ガラス市場:現状分析と予測(2025年~2033年)

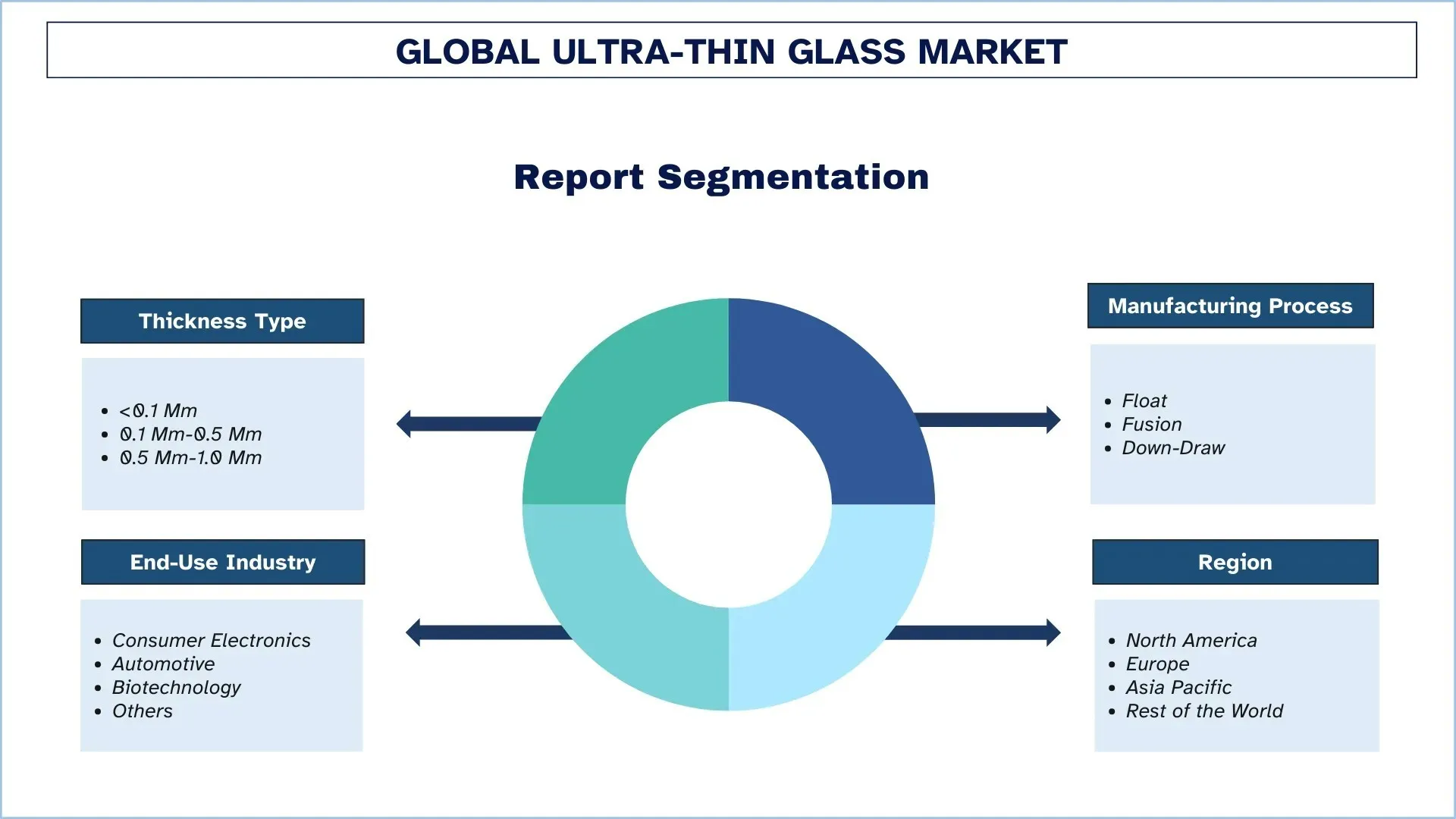

厚さの種類(0.1mm未満、0.1mm~0.5mm、0.5mm~1.0mm); 製造プロセス(フロート、フュージョン、ダウンドロー); エンドユース産業(家電、自動車、バイオテクノロジー、その他); および地域/国に重点を置いています。

世界の超薄ガラス市場規模と予測

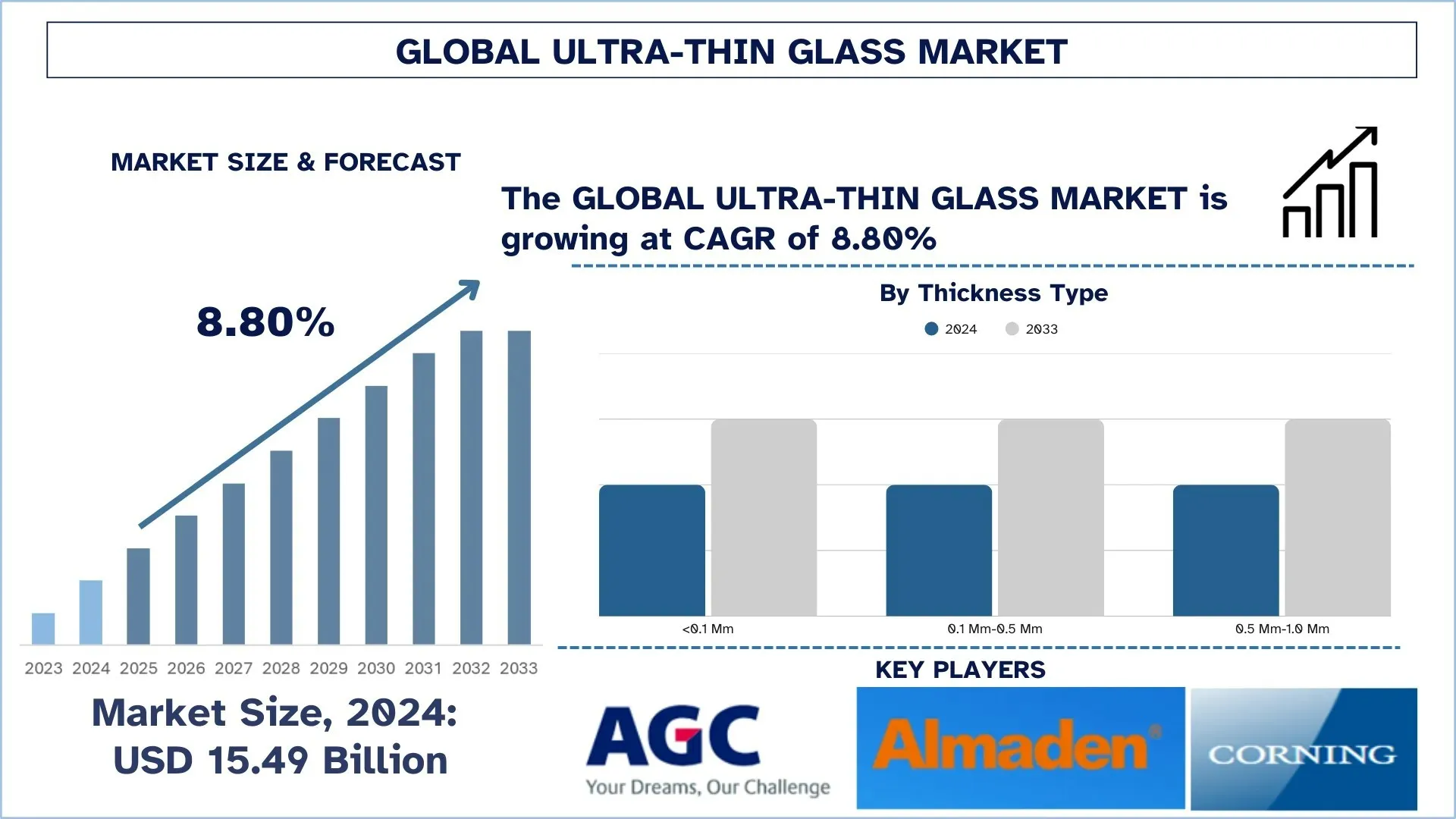

世界の超薄ガラス市場は、2024年には154.9億米ドルと評価され、スマートフォン、タブレット、ウェアラブルでの採用が拡大し、超薄型で曲げられるガラスの需要を促進していることから、予測期間(2025年~2033年F)中に約8.80%の堅調なCAGRで成長すると予想されています。さらに、超薄型ガラスは、5G対応エレクトロニクスの信号透過性と耐久性を向上させます。

超薄ガラス市場分析

超薄ガラス市場の成長に影響を与える主な要因は、エレクトロニクス、自動車、太陽エネルギーなどのさまざまな業界における軽量性、耐久性、柔軟性のある材料に対する需要です。スマートフォン、タブレット、ウェアラブルでの超薄ガラスの採用は、その高い耐擦傷性と光学的透明性により、市場の主要な推進要因の1つとなっています。したがって、エネルギー効率の高いソリューションの継続的なトレンドは、太陽光パネルでの使用を促進しており、超薄ガラスは軽量を維持しながら効率を高めるのに役立っています。さらに、世界的に成長している主要な産業の1つは自動車産業であり、電気自動車の普及と自動運転車の開発が需要をさらに生み出しています。自動車セクターでは、超薄型ガラスは、より優れた美観と機能のために、ヘッドアップディスプレイやタッチスクリーンパネルで使用されています。化学強化ガラスや曲げられるガラスなどのガラス製造技術の進化により、新しいアプリケーションが模索されています。また、厳しい規制により、エネルギー効率と環境に優しい材料を推進することで、超薄型ガラスの使用が促進されています。全体として、市場はさまざまなセクターにおける新しいアプリケーションの開発と需要を考慮すると、大幅に成長すると予想されます。

世界の超薄ガラス市場のトレンド

このセクションでは、調査専門家チームが見出した、世界の超薄ガラス市場のさまざまなセグメントに影響を与えている主要な市場トレンドについて説明します。

AR/VRおよびマイクロディスプレイへの投資の増加

もう1つの加速しているトレンドには、AR、VR、XRシステムでの超薄ガラスの使用が含まれます。空間コンピューティングとウェアラブルディスプレイは、ゲーム、ヘルスケア、トレーニング、防衛において重要な位置を占めるようになりました。そのため、軽量で高解像度のマイクロディスプレイの需要が高まっています。厚さ0.2 mm未満の超薄ガラスは、Samsung Displayなどの企業が最近実証したように、OLEDオンシリコンパネルで3500以上の解像度を実現するために不可欠です。これらのガラスは、適切な熱的および光学的結果をもたらし、長時間の着用時の快適さや没入型体験にとって重要な超軽量性を維持します。

鉛フリーで環境に優しいガラス組成物

環境の持続可能性は、超薄ガラスの分野でますます考慮されるようになっています。樹脂メーカーは、鉛を含む古い配合や有害物質を含む古い配合から離れて、環境に優しく、鉛を含まない代替品を支持しています。現在、製品にはバリウム、ホウ素、ビスマスの酸化物が含まれており、実際の性能を損なうことなく、RoHSおよびグリーンビルディング認証を取得しています。たとえば、ヨーロッパと日本のメーカーはグリーンロードを採用し、完全にリサイクル可能で、家電製品と建築用途の両方で使用できる反射防止および指紋防止技術を備えた超薄ガラスを開発しました。このトレンドは、クリーンで安全なサプライチェーンを促進するために、ESG(環境、社会、ガバナンス)ポリシーの中でますます発展しています。

世界の超薄ガラス産業のセグメンテーション

このセクションでは、世界の超薄ガラス市場レポートの各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供します。

0.1 mm~0.5 mmセグメントが超薄ガラス市場を支配

厚さの種類に基づいて、超薄ガラス市場は<0.1 mm、0.1 mm~0.5 mm、0.5 mm~1.0 mmにセグメント化されています。2024年には、0.1 mm~0.5 mmセグメントが市場を支配しており、予測期間中もその主導的地位を維持すると予想されています。これは、このガラスが柔軟性と耐久性の最適なバランスを実現しており、スマートフォン、タブレット、自動車用ディスプレイ、太陽光パネルなどのアプリケーションを含む多様なアプリケーションに最適であるためです。0.1 mm未満の超薄ガラスは、大量生産するには脆弱すぎる可能性があり、0.5 mmを超える厚さのガラスは剛性が高すぎる可能性があります。したがって、0.1 mm~0.5 mmの範囲は、強度、軽量性、費用対効果の点でちょうど良いバランスを提供します。家電製品における拡大、折りたたみ、湾曲したディスプレイの需要がこのセグメントを牽引しています。自動車セクターでも、機械的強度と光学的透明性が最も重要なHUDおよびタッチスクリーンパネルに超薄ガラスの使用が増えています。ソーラー技術は、モジュールの重量を減らしながら光起電力効率を高めるため、この厚さ範囲のエージェントに貢献しています。それに加えて、化学強化と反射防止コーティングにより、このセグメント内の超薄ガラスアプリケーションの改善が可能になり、耐擦傷性と光学的透明性が向上しています。フレキシブルエレクトロニクスとスマートデバイスへの投資の増加は、0.1 mm~0.5 mmのセグメントの成長をさらに支援し、超薄ガラス市場におけるその優位性をさらに強固にするでしょう。

フュージョンセグメントが超薄ガラス市場を支配

製造プロセスに基づいて、超薄ガラス市場はフロート、フュージョン、ダウン描画にセグメント化されています。フュージョンセグメントは、2024年に最大の市場シェアを占めており、予測期間中も同様の傾向を示すと予想されます。フュージョン描画ガラスは、最高の光学的品質、表面平滑性、熱安定性の称号を保持しており、フレキシブルディスプレイ、OLEDスクリーン、高度なタッチパネルで最高の材料として好まれています。折りたたみ式スマートフォン、ウェアラブルデバイス、次世代テレビのマーケティングは、大きな視点で活況を呈しており、強度や透明度を損なうことなく薄さ(0.1 mm未満)で競合他社のないフュージョン超薄ガラスの需要を押し上げています。一方、ますます驚異的な自動車の需要は、湾曲したインフォテインメントディスプレイや拡張現実HUDにフュージョングラスを使用しており、歪みが許容されない別の大きな販売ストーリーを提供します。さらに、メーカーはフュージョングラスの強化レベルを高めるために化学強化も検討しており、耐久性の高いエレクトロニクスや医療機器での使用が可能になっています。5GテクノロジーとIoT対応デバイスが勢いを増すにつれて、超薄型で高性能なガラス基板に対する需要が次の段階に入り、フュージョンセグメントのリードをさらに強固にしています。

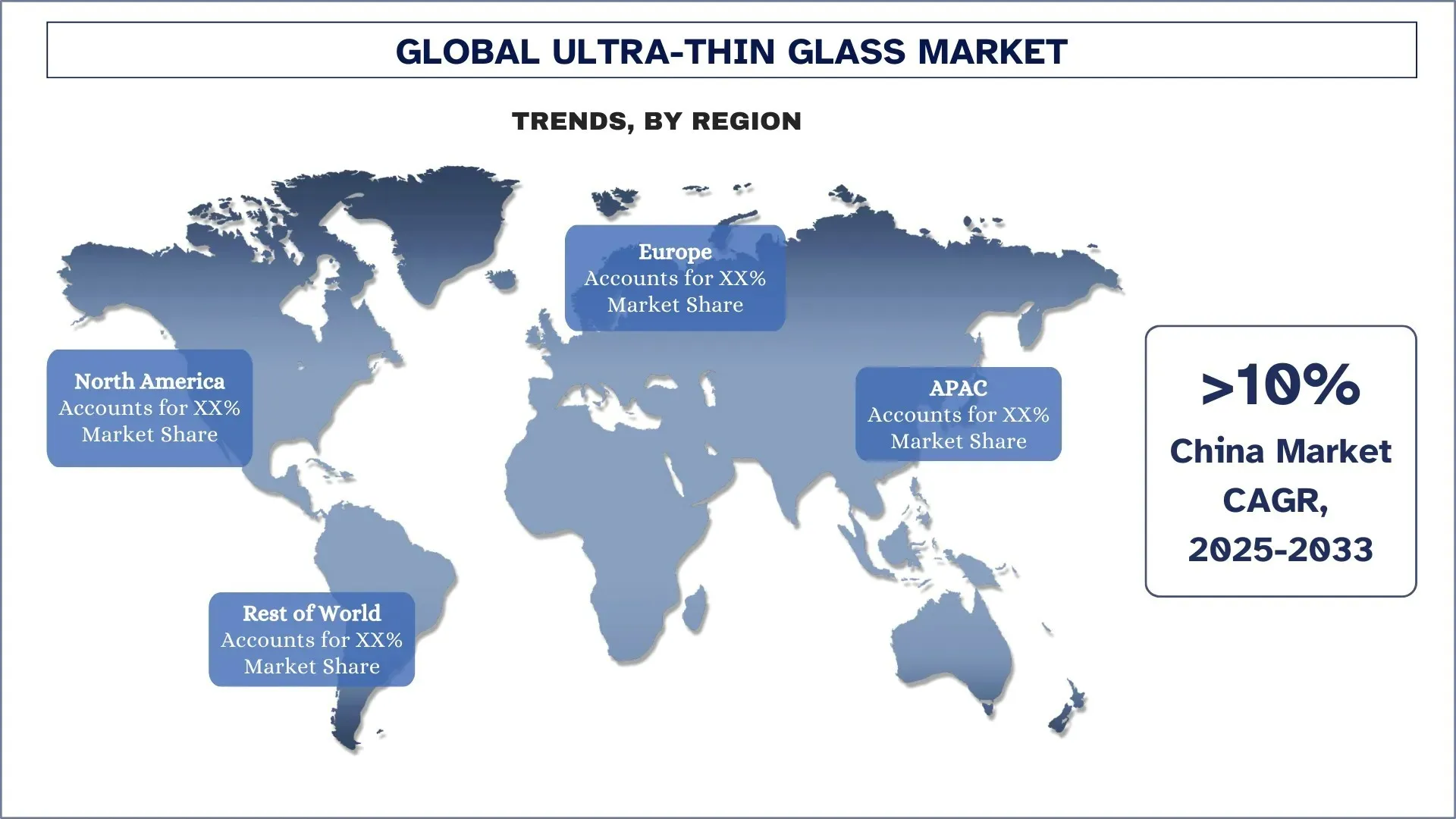

アジア太平洋地域が世界の超薄ガラス市場を支配

アジア太平洋地域の超薄ガラス市場は、2024年に世界の超薄ガラス市場を支配しており、予測期間中もこの地位を維持すると予測されています。この地域が支配的なのは、強力な製造エコシステム、高い家電製品生産、急速な都市化が理由です。中国、韓国、日本は、スマートフォン、ディスプレイパネル、半導体を製造する産業のグローバルセンターであり、超薄ガラスは光学的な透明性、柔軟性、耐久性という点で非常に重要です。超薄ガラスの需要は、中国のエレクトロニクス製造のエコシステムが拡大し、最先端のスマートデバイスの国内消費が増加するにつれて、大幅に増加しています。高精度ガラスの研究開発とイノベーションは、韓国と日本が依然として支配しており、折りたたみ式およびフレキシブルディスプレイ技術をサポートする技術的優位性を利用しています。熟練した労働力と、デジタル変革と持続可能な製造を目的とした政府支援のイニシアチブの恩恵を受けています。たとえば、日本は2025年2月に次世代ペロブスカイト太陽光技術の商業化に15億米ドルを投資することで、世界の再生可能エネルギー競争において大胆な動きを見せています。シリコン製のものとは異なり、ペロブスカイト太陽電池は20倍薄く、軽量で柔軟性があり、スタジアムや空港からオフィスビルまで、さまざまな都市の表面への設置が可能です。

中国が2024年のアジア太平洋超薄ガラス市場で支配的なシェアを占める

中国は、強力な家電製品製造エコシステム、費用対効果の高い生産施設、高度なデバイスに対する国内需要に支えられ、2024年に超薄ガラス産業をリードしました。最も重要なスマートフォンおよびディスプレイパネルメーカーの本拠地と見なされており、業界全体の規模の経済、垂直統合、折りたたみ式およびフレキシブルディスプレイの迅速な商業的受け入れの利点を享受しており、この分野で有利な立場にあります。また、ハイテク産業に対する政府の支援、大規模な投資による研究開発と自動化に重点を置いていることも恩恵を受けています。医療診断と太陽光技術に対する国内需要の増加に伴い、超薄ガラスに対する需要はさらに強化されています。さらに、中国には原材料と研究施設の重要なサプライヤーが存在するため、グローバルな状況におけるリーダーシップが保証されています。

超薄ガラスの競争環境

世界の超薄ガラス市場は競争が激しく、多くのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、M&Aなど、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

超薄ガラス企業トップ

市場の主要なプレーヤーには、AGC Inc.、Changzhou Almaden Co., Ltd.、Corning Incorporated、CSG Holding Limited、Emerge Glass India Pvt. Ltd.、SCHOTT AG、Nippon Electric Glass Co., Ltd.、TAIWAN GLASS IND. CORP.、Xinyi Glass Holdings Limited、Noval Glassなどがあります。

超薄ガラス市場の最近の動向

2024年4月、Glass Acoustic Innovations Ltd. (GAIT) は、日本電気硝子株式会社 (NEG) と提携し、薄いガラス振動板技術をオーディオの世界にもたらしました。このコラボレーションにより、強度、剛性、サウンドの配信方法を向上させるために、ハイファイ スピーカー、ヘッドフォン、自動車用オーディオ システムでガラス振動板が使用されるようになりました。

2025年2月、中国の販売業者であるLens Technologyをバックエンドとして、Appleは最初の折りたたみ式デバイスの発売に踏み切りました。Lens Technologyは、Apple向けの超薄ガラス (UTG) の70%を調達し、Corningが原材料のサプライヤーとなります。この超薄ガラスは、デバイスのヒンジを中心に柔軟性を高めるために、中央に配置されます。

世界の超薄ガラス市場レポートの対象範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 8.80%で加速 |

2024年の市場規模 | 154.9億米ドル |

地域分析 | 北米、ヨーロッパ、アジア太平洋、その他の地域 |

主な貢献地域 | アジア太平洋地域は、予測期間中に市場を支配すると予想されています。 |

対象となる主な国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、インド |

企業プロファイル | AGC Inc.、Changzhou Almaden Co., Ltd.、Corning Incorporated、CSG Holding Limited、Emerge Glass India Pvt. Ltd.、SCHOTT AG、Nippon Electric Glass Co., Ltd.、TAIWAN GLASS IND. CORP.、Xinyi Glass Holdings Limited、Noval Glass |

レポート範囲 | 市場動向、推進要因、制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイル |

対象セグメント | 厚さの種類別、製造プロセス別、最終用途産業別、地域/国別 |

超薄ガラス市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模の算定と予測分析が含まれています。

レポートでは、業界全体のパフォーマンスの概要を簡単に示しています。

このレポートでは、主要な業界の同業者の詳細な分析を取り上げており、主に主要な事業財務、タイプポートフォリオ、拡大戦略、最近の動向に焦点を当てています。

業界で普及している推進要因、制約、主要なトレンド、機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルでの詳細な分析。

カスタマイズオプション:

世界の超薄ガラス市場は、要件またはその他の市場セグメントに応じて、さらにカスタマイズできます。これに加えて、UnivDatosはお客様固有のビジネスニーズがあることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

世界の超薄型ガラス市場分析(2023年~2033年)の調査方法

主要地域における世界の超薄型ガラス市場の用途を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、超薄型ガラスのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界セグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、世界の超薄型ガラス市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。厚さの種類、製造プロセス、最終用途産業、世界の超薄型ガラス市場内の地域など、さまざまなパラメータとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

世界の超薄型ガラス市場調査の主な目的

この調査では、世界の超薄型ガラス市場における現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域市場の魅力を強調し、業界の参加者が未開拓の市場に参入し、先行者利益を得ることを可能にします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:世界の超薄型ガラス市場およびそのセグメントの現在の市場規模を評価し、価値(米ドル)の観点から市場規模を予測します。

超薄型ガラス市場のセグメンテーション:調査のセグメントには、厚さの種類、製造プロセス、最終用途産業、地域などの領域が含まれます。

規制の枠組みとバリューチェーン分析:超薄型ガラス産業の規制の枠組み、バリューチェーン、顧客の行動、および競争環境を調べます。

地域分析:アジア太平洋、ヨーロッパ、北米、およびその他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:超薄型ガラス市場の企業プロファイルと、急速に成長する市場を維持するために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1:世界の超薄板ガラス市場の現在の市場規模と成長の可能性は?

世界の超薄型ガラス市場は、2024年に154.9億米ドルと評価され、予測期間(2025年~2033年)中に8.80%のCAGRで成長すると予想されています。

Q2:厚さタイプ別で、世界の超薄型ガラス市場において最大のシェアを占めているセグメントはどれですか?

0.1mm~0.5mmのセグメントが市場を支配しており、予測期間中もその主導的地位を維持すると予想されます。これは、この厚みのガラスが柔軟性と耐久性の最適なバランスを実現し、スマートフォン、タブレット、自動車用ディスプレイ、ソーラーパネルなど、多様な用途に最も適しているためです。

Q3:世界の超薄型ガラス市場の成長を牽引する要因は何ですか?

• 折りたたみ式 & フレキシブルディスプレイに対する需要の拡大:スマートフォン、タブレット、ウェアラブルでの採用増加が、超薄型で曲げられるガラスの需要を促進します。

• 5G & IoTデバイスの拡大:超薄型ガラスは、5G対応電子機器の信号透過性と耐久性を高めます。

• 自動車業界のスマートグラスへの移行:HUD、タッチスクリーンダッシュボード、サンルーフでの使用増加が市場の成長を牽引します。

Q4:世界の超薄型ガラス市場における新たな技術とトレンドは何ですか?

• 鉛フリー&環境に優しいガラス:医療および原子力分野において、持続可能で無毒の遮蔽ガラスの需要が高まっています。

• AR/VRおよびマイクロディスプレイへの投資の増加:AR/VRの導入が進むにつれて、高PPIマイクロディスプレイ(ヘッドセットやゴーグルで使用)の超薄型ガラスの需要が加速しています。

• 透明およびフレキシブルエレクトロニクスへの移行:透明ディスプレイ、タッチセンサー、およびフレキシブルプリント回路が普及しつつあり、高い光学的透明度と柔軟性を備えた超薄型ガラスが必要とされています。

Q5: グローバル超薄型ガラス市場における主な課題は何ですか?

• 高い製造コスト:超薄型ガラスの精密な切断、取り扱い、コーティングは複雑でコストがかかるため、中小企業の参入を制限する可能性があります。

• 脆弱性と取り扱いの難しさ:柔軟性を考慮して設計されているにもかかわらず、超薄型ガラスは依然として脆弱で、ストレス下でひび割れが発生しやすいです。

• サプライチェーンの制約:高純度原料の不足やサプライチェーンの混乱は、生産のスケーラビリティと価格に影響を与える可能性があります。

Q6:世界の超薄型ガラス市場を支配している地域はどこですか?

2024年、アジア太平洋地域の超薄型ガラス市場は世界の超薄型ガラス市場を席巻し、予測期間中もこの地位を維持すると予測されています。この地域が優位なのは、強力な製造エコシステム、高い家電製品生産量、急速な都市化が理由です。中国、韓国、日本は、スマートフォン、ディスプレイパネル、半導体を生産する産業の世界的な中心地であり、これらの産業では、超薄型ガラスは、その光学的透明性、柔軟性、耐久性において非常に重要な役割を果たしています。超薄型ガラスの需要は、拡大を続ける中国の電子機器製造エコシステムと、最高級スマートデバイスの国内消費の増加によって大幅に押し上げられています。高精度ガラスの研究開発とイノベーションは、依然として韓国と日本が主導しており、折りたたみ式およびフレキシブルディスプレイ技術をサポートする技術的優位性を活用しています。熟練した労働力と、デジタルトランスフォーメーションと持続可能な製造を目指す政府支援のイニシアチブという利点も享受しています。

Q7:世界の超薄型ガラス市場における主要なプレーヤーは誰ですか?

主要な超薄型ガラス会社には以下が含まれます:

• AGC Inc.

• 常州アルマデン有限公司

• コーニングインコーポレイティッド

• CSGホールディングリミテッド

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• 日本電気硝子株式会社

• TAIWAN GLASS IND. CORP.

• 信義ガラスホールディングス

• Noval Glass

Q8: 超薄板ガラスのサプライチェーンにおいて、垂直統合はどれほど重要ですか?

コスト効率:垂直統合された企業は、原材料の調達、加工、仕上げを効率化し、生産コストとリードタイムを削減します。

• 品質管理:エンドツーエンドの管理により、厚さ、透明度、機械的特性の一貫性が保証され、折りたたみ式ディスプレイなどの高精度アプリケーションにおいて重要となります。

• より迅速なカスタマイズ:社内R&Dおよび製造能力により、試作とOEM仕様への適応が加速され、競争力が高まります。

Q9:規制およびESGのフレームワークは、戦略的方向性をどのように形成しますか?

• サステナビリティへの適合:ESGを意識するバイヤーは、リサイクル可能で鉛フリーのガラスを好むため、グリーン認証された素材への移行が促進されています。

• 法令遵守に基づいた設計:REACHやRoHSなどの規制により、無毒の組成が義務付けられており、製品の配合に直接影響を与えています。

• 評判とアクセス:環境および労働者の安全基準の遵守は、ブランドイメージを高め、国際市場へのアクセスを容易にします。

関連 レポート

この商品を購入したお客様はこれも購入しました

インド アニソール市場:現状分析と予測(2026年~2034年)

グレードタイプ(最大99.5%、および99.5%超)の重点;用途(医薬品、農薬、香料、染料、その他);および地域/国

東南アジアの防水化学薬品市場:現状分析と予測(2025年~2033年)

製品タイプ(アスファルト膜、セメント系塗料、アクリル塗料、ポリウレタン(PU)塗料、エラストマー塗料など)、最終用途産業(商業部門、住宅部門、インフラ部門、産業部門など)、および国に重点を置いています。

過炭酸ナトリウム市場:現状分析と予測(2025年~2033年)

タイプ別(コート紙、非コート紙、タブレット)、用途別(洗剤、洗浄剤、漂白剤、水処理、その他)、最終用途別(家庭用洗浄、洗濯、工業用洗浄、繊維産業、化学産業、製紙産業、食品産業、その他)、地域/国別

ヘキサメタリン酸ナトリウム市場:現在の分析と予測(2025年~2033年)

グレード(食品グレード、テクニカルグレード)の重視; 形状(粒状、粉末、ガラス板); 用途(水処理、食品添加物、洗剤・洗浄剤、セラミックス・建設、石油・ガス、その他); 地域/国