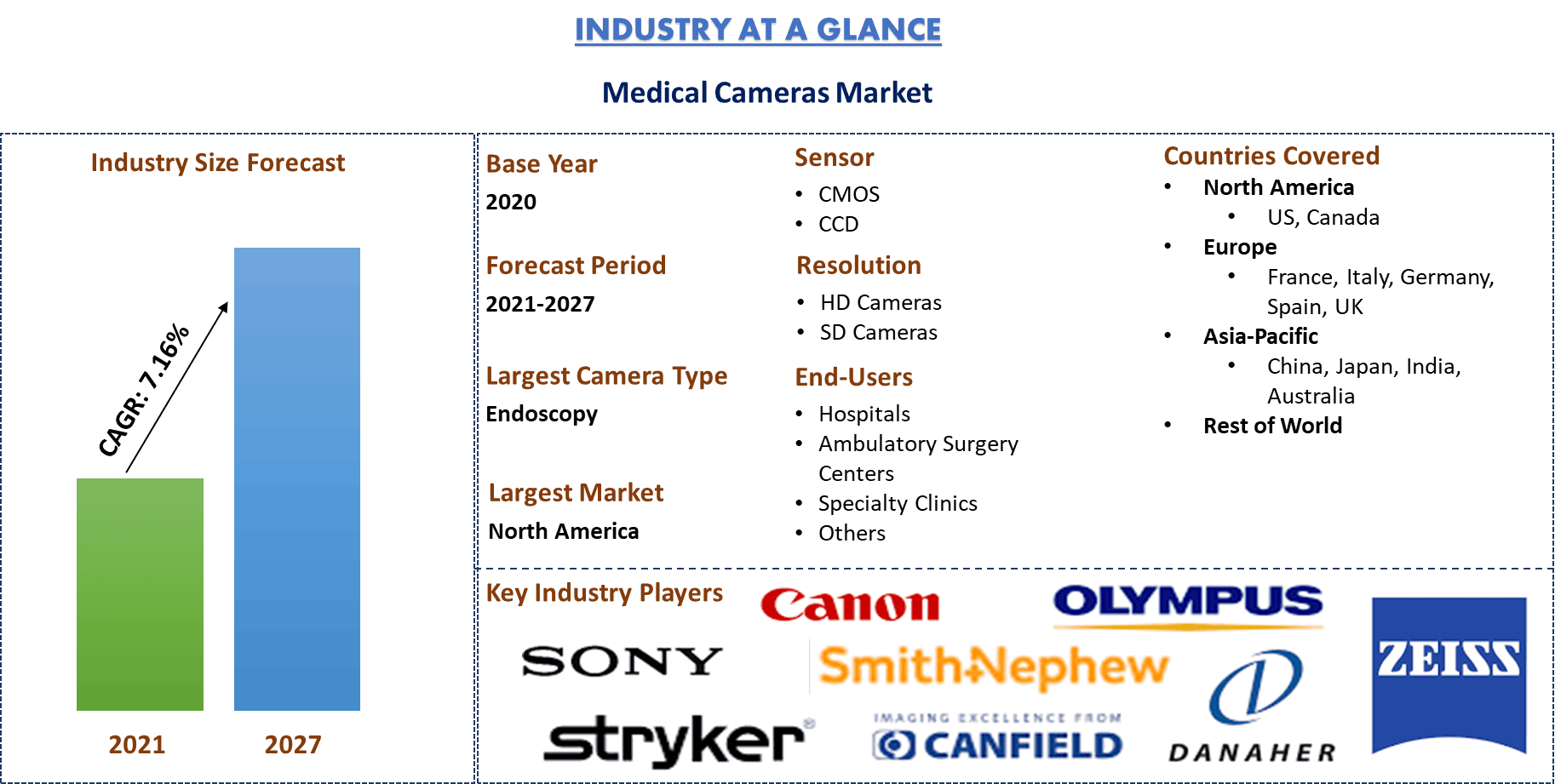

의료용 카메라 시장은 2020년에 25억 달러로 평가되었으며 예측 기간(2021-2027) 동안 7.2%의 높은 CAGR을 기록하며 2027년까지 40억 달러에 이를 것으로 예상됩니다. 의료용 카메라는 외과의와 기타 의료 종사자가 안과, 내시경 검사, 관절경 검사, 로봇 수술 등과 같은 현미경 검사 및 기타 수술 절차 중에 고품질 이미지를 캡처할 수 있도록 합니다. 또한 내부 장기의 실제 상태를 보여줌으로써 질병의 진단 및 치료에 도움이 됩니다.

의료용 카메라에 대한 전 세계적인 수요 증가는 수술 절차의 기술 발전 증가와 MedTech 벤처 캐피탈 투자의 증가 때문입니다. 예를 들어, 전 세계 의료 기술 벤처 캐피탈 투자는 2019년에 57억 달러로 평가되었으며 2020년에는 63억 달러로 증가했습니다. 또한 MedTech 벤처 캐피탈 투자의 가장 큰 증가는 2016년과 2017년에 나타났습니다.

고령 인구 증가와 함께 노화 관련 질병의 유병률 증가는 전 세계 의료용 카메라 시장 성장에 기여하는 또 다른 요인입니다. 예를 들어, 유엔에 따르면 2019년에는 전 세계 인구의 13.2%가 60세 이상이었습니다. 또한 2050년까지 전 세계 인구의 거의 21.4%가 60세 이상이 될 것으로 예상됩니다. 이러한 사실을 고려할 때 개방형 수술에 적합하지 않은 사람들의 수가 증가하고 있습니다. 결과적으로 최소 침습 수술 절차의 채택이 증가하여 전 세계적으로 의료용 카메라 시장의 성장을 촉진하고 있습니다.

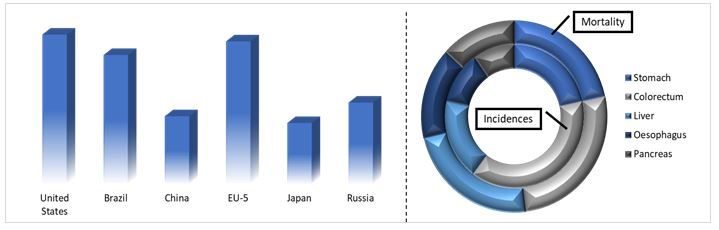

내시경 절차에 대한 수요 증가는 전 세계적으로 위장 질환의 환자 풀 및 사망률 증가 때문입니다. 또한 GI 암 유형의 유병률 증가로 인한 수술 건수 증가는 전 세계 의료용 카메라 절차에 대한 수요를 촉진했습니다. 예를 들어, Globocan 2020에 따르면 대장암 발병률이 10%로 보고되었고, 위암의 새로운 사례가 전 세계적으로 5.6%로 보고되었습니다.

그러나 시장의 제약 조건으로는 엄격한 정부 규제와 의료용 카메라의 높은 비용이 있습니다. 게다가 숙련된 의료 전문가 부족과 제품 단종은 전 세계적으로 이 시장의 성장을 저해하는 또 다른 요인입니다.

선정된 국가의 위장 질환 유병률, 2019년 및 GI 암 유형으로 인한 발병률 및 사망률 비율, 전 세계, 2020년

Olympus Corporation, Sony Corporation, Danaher, Canon Inc., Carl Zeiss AG, Canfield Scientific Inc., Richard Wolf GmbH, Stryker Corporation, Smith & Nephew, Medicam은 전 세계 의료용 카메라 시장에서 활동하는 주요 업체 중 일부입니다. 이러한 업체는 혁신적인 제품으로 고객을 지원하기 위해 여러 M&A와 파트너십을 수행했습니다.

보고서에 제시된 통찰력

"카메라 유형 중에서 내시경 카메라가 주요 점유율을 차지합니다."

카메라 유형을 기준으로 시장은 내시경 카메라, 안과 카메라, 피부과 카메라, 치과 카메라, 수술 현미경 카메라 및 기타 카메라로 분류됩니다. 내시경 카메라 부문은 의료용 카메라 시장을 지배했으며 2020년에 XX%의 시장 점유율을 확보했습니다. 이 부문은 내시경 절차 수 증가와 위장 질환, 암, 관절염 등과 같은 질병의 유병률 증가로 인해 예측 기간(2021-2027F) 동안 XX%의 상당한 CAGR을 기록할 것입니다. 예를 들어, 예테보리 대학교의 과학자 팀이 실시한 국제 조사에 따르면 33개국에 속한 73,000명 중 거의 40%가 기능성 위장 장애를 앓고 있습니다.

"센서 중에서 CMOS 센서 부문은 분석 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다."

센서 유형을 기준으로 전 세계 의료용 카메라 시장은 CMOS와 CCD로 나뉩니다. CMOS 부문은 2020년에 XX%로 평가된 주요 시장 점유율을 차지했으며 분석 기간(2021-2027F) 동안 XX%의 상당한 CAGR로 성장할 것입니다. CMOS 센서는 디지털 카메라에서 이미지를 만드는 데 사용되는 전자 칩입니다. 이 부문의 성장은 전력 소비 감소, 저렴한 비용 및 통합 증가와 같은 CCD 센서에 비해 CMOS 센서의 다양한 장점에 기인합니다.

"해상도 중에서 HD 카메라가 주요 점유율을 차지합니다."

해상도를 기준으로 시장은 HD 카메라와 SD 카메라로 나뉩니다. 2020년에는 HD 카메라 부문이 의료용 카메라 시장을 지배했으며 XX%의 시장 점유율을 차지했습니다. 이 부문은 HD 카메라에 더 많은 픽셀이 포함되어 있고 의료 기술자가 더 나은 인식률을 위해 더 크고 더 나은 품질의 이미지를 기록할 수 있도록 하므로 다양한 의료 시설에서 고품질 이미지에 대한 필요성으로 인해 예측 기간(2021-2027F) 동안 XX%의 상당한 CAGR을 기록할 것입니다. 예를 들어, 고화질 기술은 1080p 픽셀 밀도와 16:9 종횡비를 제공하여 의료 종사자가 더 정확하게 수술 절차를 시각화하고 수행할 수 있도록 하는 넓은 화면 유형 뷰를 제공합니다.

"최종 사용자 중에서 병원 부문은 분석 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다."

최종 사용자를 기준으로 시장은 병원, 외래 수술 센터, 전문 클리닉 등으로 분류됩니다. 최종 사용자 중에서 병원 부문은 2020년에 XX%의 주요 시장 점유율을 확보했으며 의료 인프라의 급속한 발전과 전 세계 병원 수 증가로 인해 예상 기간 동안 그 지배력을 유지할 것으로 예상됩니다. 예를 들어, 미국 병원 협회에 따르면 2019년 미국 전체 병원 수는 6090개였습니다. 이 중 5,141개는 미국 지역 사회 병원이었고 208개는 연방 정부 병원이었습니다.

"북미는 의료용 카메라 시장의 가장 큰 시장 중 하나를 의미합니다."

의료용 카메라 시장의 시장 역학에 대한 더 나은 이해를 위해 북미(미국, 캐나다 및 북미 지역), 유럽(독일, 프랑스, 이탈리아, 스페인, 영국 및 유럽 지역), 아시아 태평양(중국, 일본, 인도, 호주 및 APAC 지역), 기타 지역을 포함하여 전 세계 여러 지역에 대한 자세한 분석이 수행되었습니다. 북미는 의료용 카메라에 대한 고급 연구 개발에 대한 정부 지원과 의료용 카메라가 제공하는 이점에 대한 인식이 높아짐에 따라 시장을 지배했으며 2020년에 XX억 달러의 수익을 창출했습니다. 또한 의료용 카메라에 대한 급증하는 수요는 고령 인구 증가와 지역 전반의 위장 질환 증가 때문입니다. 예를 들어, 2019년 미국은 성인 인구의 22%가 위장 질환을 앓고 있는 반면 일본은 성인 인구의 9%만이 GI 질환을 앓고 있습니다. 그러나 아시아 태평양 지역은 빠르게 발전하는 의료 인프라로 인해 주요 업체에게 상당한 성장 기회를 제공하는 신흥 시장으로도 확인되었습니다.

이 보고서를 구매해야 하는 이유:

- 이 연구에는 인증된 주요 업계 전문가가 검증한 시장 규모 측정 및 예측 분석이 포함됩니다.

- 이 보고서는 전체 산업 성과에 대한 빠른 개요를 한눈에 제공합니다.

- 이 보고서는 주요 비즈니스 재무, 제품 포트폴리오, 확장 전략 및 최근 개발에 대한 주요 초점을 맞춘 주요 업계 동료에 대한 심층 분석을 다룹니다.

- 산업 전반에 걸쳐 널리 퍼져 있는 동인, 제약, 주요 동향 및 기회에 대한 자세한 조사

- 이 연구는 다양한 부문에 걸쳐 시장을 포괄적으로 다룹니다.

- 산업에 대한 심층적인 지역 수준 분석

맞춤 설정 옵션:

의료용 카메라 시장은 요구 사항 또는 기타 시장 부문에 따라 추가로 맞춤 설정할 수 있습니다. 이 외에도 UMI는 귀하가 귀하 자신의 비즈니스 요구 사항을 가질 수 있음을 이해하므로 귀하의 요구 사항에 완전히 맞는 보고서를 얻기 위해 저희에게 자유롭게 연락하십시오.

목차

전 세계 의료용 카메라의 과거 시장 분석, 현재 시장 추정 및 미래 시장 예측은 전 세계 주요 지역에서 다양한 응용 분야에 대한 의료용 카메라의 수요를 창출하고 분석하기 위해 수행된 세 가지 주요 단계였습니다. 과거 시장 수치를 수집하고 현재 시장 규모를 추정하기 위해 광범위한 2차 조사가 수행되었습니다. 둘째, 이러한 통찰력을 검증하기 위해 수많은 결과와 가정을 고려했습니다. 또한 의료용 카메라 부문의 가치 사슬 전반에 걸쳐 업계 전문가와의 광범위한 1차 인터뷰도 수행되었습니다. 1차 인터뷰를 통해 시장 수치를 가정하고 검증한 후 하향식 접근 방식을 사용하여 전체 시장 규모를 예측했습니다. 이후 시장 세분화 및 데이터 삼각 측량 방법을 채택하여 업계와 관련된 세분 시장 및 하위 세분 시장의 시장 규모를 추정하고 분석했습니다. 자세한 방법론은 아래에 설명되어 있습니다.

과거 시장 규모 분석

1단계: 2차 자료에 대한 심층 연구:

연간 보고서 및 재무 제표, 실적 발표, 보도 자료 등과 같은 회사 내부 자료와 저널, 뉴스 및 기사, 정부 간행물, 경쟁사 간행물, 부문 보고서, 타사 데이터베이스 및 기타 신뢰할 수 있는 간행물을 포함한 외부 자료를 통해 의료용 카메라 시장의 과거 시장 규모를 확보하기 위해 자세한 2차 연구를 수행했습니다.

2단계: 시장 세분화:

의료용 카메라 시장의 과거 시장 규모를 확보한 후 자세한 2차 분석을 수행하여 주요 지역의 다양한 세분 시장에 대한 과거 시장 통찰력과 점유율을 수집했습니다. 보고서에 포함된 주요 세분 시장은 카메라 유형, 센서, 해상도 및 최종 사용자입니다. 모든 지역에서 의료용 카메라에 대한 전체 수요를 평가하기 위해 추가 국가 수준 분석을 수행했습니다.

3단계: 요인 분석:

다양한 세분 시장 및 하위 세분 시장의 과거 시장 규모를 확보한 후 의료용 카메라의 현재 시장 규모를 추정하기 위해 자세한 요인 분석을 수행했습니다. 또한 수술 절차 증가 및 노인 인구 증가와 같은 종속 및 독립 변수를 사용하여 요인 분석을 수행했습니다. 전 세계 의료용 카메라 산업에서 최고의 파트너십, 합병 및 인수, 사업 확장 및 제품 출시를 고려하여 수요 및 공급 측면 시나리오에 대한 철저한 분석을 수행했습니다.

현재 시장 규모 추정 및 예측

현재 시장 규모 측정: 위의 3단계의 실행 가능한 통찰력을 바탕으로 현재 시장 규모, 의료용 카메라 시장의 주요 업체 및 세분 시장의 시장 점유율에 도달했습니다. 필요한 모든 백분율 점유율 분할 및 시장 세분화는 위에서 언급한 2차 접근 방식을 사용하여 결정되었으며 1차 인터뷰를 통해 확인되었습니다.

추정 및 예측: 시장 추정 및 예측을 위해 이해 관계자가 이용할 수 있는 동인 및 추세, 제약 및 기회를 포함한 다양한 요인에 가중치를 부여했습니다. 이러한 요인을 분석한 후 관련 예측 기술(즉, 하향식 접근 방식)을 적용하여 전 세계 주요 시장에서 다양한 세분 시장 및 하위 세분 시장에 대한 2027년경의 시장 예측에 도달했습니다. 시장 규모를 추정하기 위해 채택된 연구 방법론은 다음과 같습니다.

- 가치(USD) 측면에서 업계의 시장 규모 및 국내 주요 시장에서 의료용 카메라의 채택률

- 시장 세분 시장 및 하위 세분 시장의 모든 백분율 점유율, 분할 및 세분화

- 제공되는 서비스 측면에서 의료용 카메라 시장의 주요 업체. 또한 빠르게 성장하는 시장에서 경쟁하기 위해 이러한 업체가 채택한 성장 전략

시장 규모 및 점유율 검증

1차 연구: 주요 지역의 최고 경영진(CXO/VP, 영업 책임자, 마케팅 책임자, 운영 책임자 및 지역 책임자, 국가 책임자 등)을 포함한 주요 오피니언 리더(KOL)와 심층 인터뷰를 수행했습니다. 그런 다음 1차 연구 결과를 요약하고 언급된 가설을 입증하기 위해 통계 분석을 수행했습니다. 1차 연구의 입력은 2차 결과와 통합되어 정보를 실행 가능한 통찰력으로 전환했습니다.

다양한 지역의 1차 참가자 분할

시장 엔지니어링

전체 시장 추정을 완료하고 의료용 카메라 시장의 각 세분 시장 및 하위 세분 시장의 정확한 통계 수치에 도달하기 위해 데이터 삼각 측량 기술을 사용했습니다. 의료용 카메라 시장의 카메라 유형, 센서, 해상도 및 최종 사용자 영역에서 다양한 매개변수 및 추세를 연구한 후 데이터를 여러 세분 시장 및 하위 세분 시장으로 분할했습니다.

의료용 카메라 시장 조사의 주요 목표

의료용 카메라의 현재 및 미래 시장 동향이 연구에서 정확히 지적되었습니다. 투자자는 연구에서 수행된 질적 및 양적 분석에서 투자를 위한 재량의 기초가 되는 전략적 통찰력을 얻을 수 있습니다. 현재 및 미래 시장 동향은 지역 수준에서 시장의 전반적인 매력을 결정하여 산업 참여자가 미개척 시장을 활용하여 최초 이동자 이점으로 이익을 얻을 수 있는 플랫폼을 제공했습니다. 연구의 다른 양적 목표는 다음과 같습니다.

- 가치(USD) 측면에서 의료용 카메라의 현재 및 예측 시장 규모를 분석합니다. 또한 다양한 세분 시장 및 하위 세분 시장의 현재 및 예측 시장 규모를 분석합니다.

- 연구의 세분 시장에는 카메라 유형, 센서, 해상도 및 최종 사용자 영역이 포함됩니다.

- 의료용 카메라 산업에 대한 규제 프레임워크를 정의하고 분석합니다.

- 다양한 중개인의 존재와 관련된 가치 사슬을 분석하고 업계의 고객 및 경쟁자 행동을 분석합니다.

- 주요 지역에 대한 의료용 카메라 시장의 현재 및 예측 시장 규모를 분석합니다.

- 보고서에서 연구된 주요 지역에는 북미(미국 및 캐나다), 유럽(독일, 프랑스, 이탈리아, 스페인 및 영국), 아시아 태평양(중국, 일본, 호주 및 인도) 및 기타 지역이 포함됩니다.

- 의료용 카메라 시장의 회사 프로필과 빠르게 성장하는 시장에서 지속하기 위해 시장 참여자가 채택한 성장 전략

- 업계에 대한 심층적인 지역 수준 분석

관련 보고서

이 상품을 구매한 고객님들도 함께 구매하신 상품

골수강 내 못 다리 연장 시장: 현재 분석 및 예측 (2025-2033)

기술 강조 (자기 제어 방식 골수 내 연장 못, 전동식 골수 내 연장 못, 기계식 골수 내 연장 못); 적응증 (의학적/재건적 적응증, 미용적/키 연장); 뼈 유형 (대퇴골 연장 못, 경골 연장 못); 최종 용도 (병원, 전문 정형외과 클리닉, 기타); 및 지역/국가

비침습적 두개내압 모니터링 기기 시장: 현재 분석 및 예측 (2025-2033)

기술 강조 (MRI/CT, 시신경초 직경(ONSD) 초음파, 경두개 도플러(TCD), 근적외선 분광법(NIRS) 등); 적용 분야 (외상성 뇌 손상, 뇌수막염, 뇌졸중, 뇌내출혈 등); 최종 사용자 (병원 및 중환자실, 신경과 클리닉, 구급차 및 응급 서비스, 가정 간호 환경 등); 및 지역/국가

동남아시아 혈당 측정 시장: 현재 분석 및 전망 (2025-2033)

제품 유형별 강조(자가 혈당 측정(SMBG) 시스템, {혈당 측정기, 검사 스트립, 란셋 및 란셋 장치}, 연속 혈당 측정(CGM) 시스템, {센서, 송신기, 수신기}); 적용 분야(당뇨병 관리, 건강 및 웰빙 모니터링, 기타); 최종 사용자(병원 및 클리닉, 가정 간호 환경, 진단 센터, 기타); 및 국가.

중동 및 아프리카 복강경 기기 시장: 현재 분석 및 예측 (2025-2033)

제품별 강조점 (에너지 시스템, 로봇 보조 시스템, 복강경, 불어넣기 장치, 흡인 장치 및 접근 장치), 적용 분야별 (일반 수술, 대장/직장 수술, 비만 수술, 부인과 수술, 기타), 최종 사용자별 (병원 및 클리닉, 외래 수술), 국가별 (사우디 아라비아, UAE, 이집트, 남아프리카 공화국, 터키, 이스라엘 및 중동 및 아프리카 기타 지역)