- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek Biofertylizerów: Aktualna Analiza i Prognoza (2021-2027)

Nacisk na produkt (Biofertylizery wiążące azot, Biofertylizery fosforowe, Biofertylizery kompostowe, Biofertylizery płynne); Mikroorganizmy (Rhizobium, Azotobacter, Azospirillum, Cyjanobakterie, Mikoryza, Bakterie rozpuszczające fosforany, Inne); Uprawy (Owoce i warzywa, Rośliny strączkowe i oleiste, Zboża); Zastosowanie (Obróbka nasion, Obróbka gleby, Inne); Region i kraj

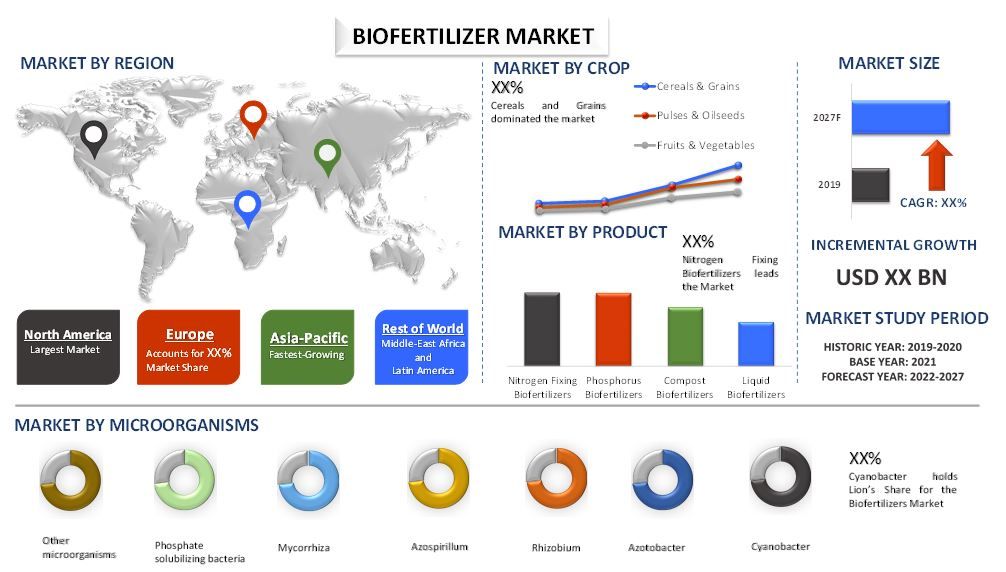

Wartość rynku biofertylizerów w 2020 roku wyniosła 1,5 miliarda USD i oczekuje się, że będzie rosła ze średnim rocznym wskaźnikiem wzrostu (CAGR) na poziomie 12% w okresie prognozy (2021-2027).Biofertylizery składają się z żywych mikrobów, które po zastosowaniu na nasiona, rośliny i glebę stymulują wzrost, dostarczając niezbędnych składników odżywczych, takich jak N, P i inne składniki mineralne. Wzrost popytu na produkty ekologiczne gwałtownie rośnie, ze względu na wzrost świadomych konsumentów, ale także ze względu na rosnące dochody, a także na ulepszone praktyki rolnicze, które sprawiają, że plony organiczne są bardziej wydajne. Doprowadziło to do zwiększonego wykorzystania biofertylizerów.Na koniec 2018 r. organicznie zarządzano łącznie 71,5 milionami hektarów, co stanowi wzrost o 2,9 procent lub 2 miliony hektarów w porównaniu z 2017 r. Australia ma największy organiczny obszar rolniczy (35,7 miliona hektarów), a następnie Argentyna (3,6 miliona hektarów) i Chiny (3,1 miliona hektarów). Ze względu na duży obszar organicznych gruntów rolnych w Australii, połowa światowych organicznych gruntów rolnych znajduje się w Oceanii (36,0 milionów hektarów). Europa ma drugi co do wielkości obszar (15,6 miliona hektarów), a następnie Ameryka Łacińska (8 milionów hektarów).Powierzchnia ekologiczna wzrosła na wszystkich kontynentach w porównaniu z 2017 r.

Globalnie,1,5 procent gruntów rolnych jest ekologiczne. Jednak wiele krajów ma znacznie wyższe udziały. Zgodnie zBadaniem IFOAM 2020, krajami o największym organicznym udziale w całkowitych gruntach rolnych są Liechtenstein (38,5%), Samoa (34,5%) i Austria (24,7%). W szesnastu krajach 10% lub więcej wszystkich gruntów rolnych jest ekologicznych.

Ponadto czynniki takie jak wzrost populacji zwiększyły zapotrzebowanie na żywność ekologiczną, co spowodowało wzrost popytu na biofertylizery na całym świecie. W2021 r. światowa populacja wynosi około 7 miliardów ludzi, połowa światowej populacji mieszka w Azji, a jedna czwarta światowej populacji zamieszkuje Afrykę. Ponadto spożycie biofertylizerów do celów rolniczych znacznie wzrosło w regionie Azji i Pacyfiku.Zgodnie z danymi Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa, w 2019 r. Azja zużyła 6 258 499 ton azotu i 24 051 102,26 ton fosforanu.

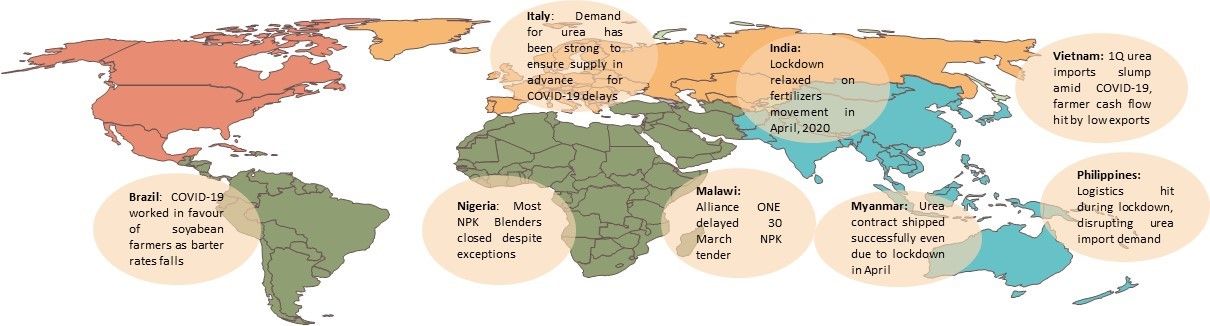

Wpływ na zapotrzebowanie na biofertylizery z powodu wybuchu COVID-19, świat, 2020

Novozyme, National Fertilizers Limited, Agrinos AS, Camson Bio Technologies Limited, Kiwa Bio-Tech Products group Corporation, Lallemand Inc, Rizobacter Argentina S.A., Monsanto BioAg, Mapleton Agribiotech i Valent BioSciences to niektórzy z czołowych graczy działających na globalnym rynku biofertylizerów. Kilka fuzji i przejęć wraz ze współpracą zostało podjętych przez tych graczy w celu ułatwienia klientom dostępu do zaawansowanych technologicznie i innowacyjnych produktów.

Informacje prezentowane w raporcie

„Wśród produktów segment biofertylizerów wiążących azot ma największy udział”

W oparciu o produkt, globalny rynek biofertylizerów jest podzielony na biofertylizery wiążące azot, biofertylizery fosforowe, biofertylizery kompostowe i biofertylizery płynne. Segment biofertylizerów wiążących azot zdominował rynek z udziałem XX% w 2020 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy, ponieważ składnik odżywczy azot jest wymagany we wszystkich polach rolniczych na całym świecie. Na przykład, zgodnie zOrganizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa Holandia zużyła od 1961 do 2019 r. średnio 304,25 kg/ha azotu.

„Wśród mikroorganizmów, cyjanobakterie mają rosnąć z najwyższym CAGR w analizowanym okresie”

Ponadto, w oparciu o mikroorganizmy, rynek jest podzielony na rhizobium, azotobacter, azospirillum, cyjanobakterie, mikoryzę, bakterie rozpuszczające fosforany i inne mikroorganizmy. W 2020 r. cyjanobakterie stanowiły maksymalny udział w przychodach na rynku w wysokości XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie ze względu na ich różnorodne zastosowania. Biofertylizery na bazie cyjanobakterii oferują obniżone koszty wejściowe, zwiększają biodostępność fosforu i pomagają w cyklu składników odżywczych, a także w wiązaniu azotu.

„Wśród upraw, segment zbóż ma rosnąć z najwyższym CAGR w analizowanym okresie”

W oparciu o uprawy, rynek jest podzielony na owoce i warzywa, rośliny strączkowe i oleiste oraz zboża. W 2020 r. zboża stanowiły maksymalny udział w przychodach na rynku w wysokości XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie, ponieważ uprawa zbóż zapewnia wysoki wzrost roślinności i wysoką aktywność fotosyntezy. Jednak oczekuje się, że rośliny strączkowe i oleiste odnotują najszybszy wzrost w okresie prognozy ze względu na rosnący popyt na soję, słonecznik i orzeszki ziemne.

„Wśród zastosowań, segment obróbki nasion ma rosnąć z najwyższym CAGR w analizowanym okresie”

W oparciu o zastosowanie, rynek jest podzielony na obróbkę nasion, obróbkę gleby i inne. W 2020 r. obróbka nasion stanowiła maksymalny udział w przychodach na rynku w wysokości XX% i oczekuje się, że pozostanie dominująca w analizowanym okresie ze względu na korzyści z indukowanych wartości odżywczych w nasionach.

„Ameryka Północna oznacza jeden z największych rynków biofertylizerów”

Dla lepszego zrozumienia dynamiki rynku biofertylizerów, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta APAC), przeprowadzono analizę reszty świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości XX miliardów USD w 2020 r. ze względu na zwiększenie obszaru gruntów rolnych, co również zwiększa popyt na biofertylizery w regionie. Na przykład, zgodnie zKnoema, powierzchnia gruntów rolnych wzrosła z 4 030 811 milionów km kw. w 2012 r. do 4 058 104 milionów km kw. w 2018 r.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zatwierdzoną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport zawiera dogłębną analizę wybitnych rówieśników branżowych, ze szczególnym uwzględnieniem kluczowych finansów biznesowych, portfolio produktów, strategii ekspansji i ostatnich wydarzeń

- Szczegółowe badanie czynników napędowych, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza na poziomie regionalnym branży

Opcje dostosowywania:

Rynek biofertylizerów może być dalej dostosowywany zgodnie z wymaganiami lub jakimkolwiek innym segmentem rynku. Poza tym, UMI rozumie, że mogą Państwo mieć własne potrzeby biznesowe, dlatego zapraszamy do kontaktu w celu uzyskania raportu, który w pełni odpowiada Państwa wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku biofertylizerów były trzema głównymi krokami podjętymi w celu utworzenia i analizy adopcji biofertylizerów do celów rolniczych. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora biofertylizerów. Po założeniu i walidacji danych rynkowych za pomocą wywiadów pierwotnych, zastosowaliśmy podejście odgórne do prognozowania pełnej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, do których należy branża. Szczegółowa metodologia wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Szczegółowe badanie wtórne przeprowadzono w celu uzyskania historycznej wielkości rynku biofertylizerów za pośrednictwem wewnętrznych źródeł firmy, takich jakraport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp.oraz źródeł zewnętrznych, w tymczasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznego rozmiaru rynku na rynku nawozów biolgicznych, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału w różnych segmentach dla głównych regionów. Główne segmenty objęte raportem to technologia i zastosowanie. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia nawozów biolgicznych w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznego rozmiaru rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółowąanalizę czynnikowąw celu oszacowania aktualnego rozmiaru rynku nawozów biolgicznych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnący popyt na żywność ekologiczną i rosnąca populacja. Przeprowadzono szczegółową analizę scenariuszy popytu i podaży, uwzględniając najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenia produktów w branży nawozów biolgicznych na całym świecie.

Szacowanie i prognoza aktualnego rozmiaru rynku

Szacowanie aktualnego rozmiaru rynku:Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków, doszliśmy do aktualnego rozmiaru rynku, kluczowych graczy na rynku nawozów biolgicznych oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane podziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie:Do szacowania i prognozowania rynku przypisano wagi do różnych czynników, w tym czynników napędowych i trendów, ograniczeń i możliwości dostępnych dla interesariuszy. Po przeanalizowaniu tych czynników, zastosowano odpowiednie techniki prognozowania, tj. podejście top-down, aby uzyskać prognozę rynku do około 2027 roku dla różnych segmentów i podsegmentów na głównych rynkach na świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, wyrażona w wartości (USD) i wskaźnik adopcji nawozów biolgicznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na rynku nawozów biolgicznych pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Weryfikacja wielkości i udziału w rynku

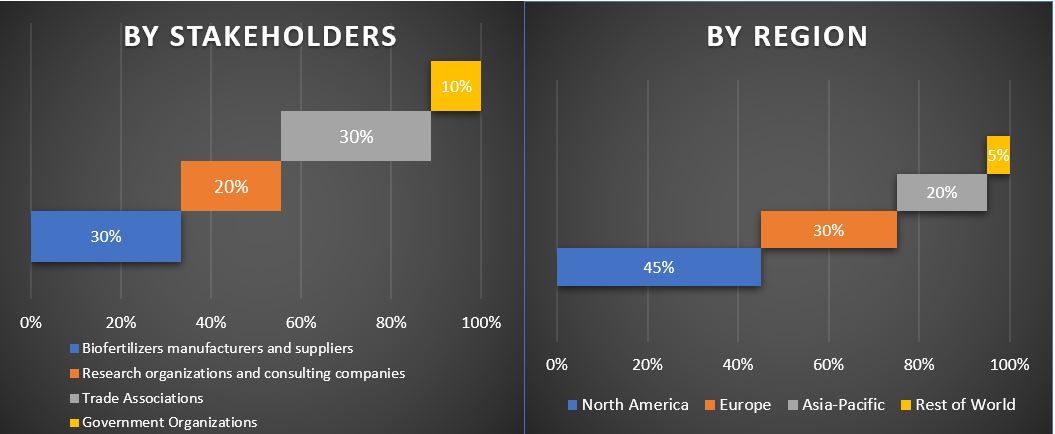

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane, a następnie przeprowadzono analizę statystyczną w celu udowodnienia przedstawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, przekształcając tym samym informacje w praktyczne spostrzeżenia.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu uzupełnienia ogólnej estymacji rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku nawozów biolgicznych. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii i zastosowania użytkownika końcowego rynku nawozów biolgicznych.

Główny cel badania rynku nawozów biolgicznych

W badaniu wskazano obecne i przyszłe trendy rynkowe nawozów biolgicznych. Inwestorzy mogą uzyskać strategiczne informacje, aby oprzeć swoje decyzje inwestycyjne na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zostały określone na podstawie ogólnej atrakcyjności rynku na poziomie regionalnym, zapewniając platformę dla uczestników branży w celu wykorzystania niewykorzystanego rynku i skorzystania z przewagi pierwszego ruchu. Inne cele ilościowe badań obejmują:

- Analiza aktualnego i prognozowanego rozmiaru rynku nawozów biolgicznych pod względem wartości (USD). Ponadto analiza aktualnego i prognozowanego rozmiaru rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktów, mikroorganizmów, upraw i zastosowań

- Definicja i analiza ram regulacyjnych dla branży nawozów biolgicznych

- Analiza łańcucha wartości zaangażowanego w obecność różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza aktualnego i prognozowanego rozmiaru rynku nawozów biolgicznych dla głównych regionów

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Resztę Świata

- Profile firm na rynku nawozów biolgicznych i strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek Agritech w Indiach: Aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (biotechnologia i uprawy modyfikowane genetycznie, IoT i czujniki, drony i UAV, AI i uczenie maszynowe, analiza dużych zbiorów danych, inne); Wdrożenie (oparte na chmurze, lokalne); Zastosowanie (rolnictwo precyzyjne, inteligentne nawadnianie, monitorowanie upraw, zarządzanie łańcuchem dostaw, platformy handlowe dla agrobiznesu, inne) oraz region/stany

May 8, 2025