Rynek naczyń do pieczenia: Aktualna analiza i prognoza (2021-2027)

Nacisk na rodzaj produktu (kubki, puszki i& tace, patelnie i& naczynia, wałek do ciasta, inne); rodzaj materiału (szklane zestawy do pieczenia, metalowe zestawy do pieczenia); kanały dystrybucji (supermarkety i& hipermarkety, sklepy ogólnospożywcze, online, inne); użytkownik końcowy (komercyjny, gospodarstwo domowe); region/kraj

Oczekuje się, że globalny rynek naczyń do pieczenia (Global Bakeware) wykaże CAGR na poziomie ~5% w okresie prognozy (2021-2027)

Wzrost dochodów rozporządzalnych, rosnący popyt na przetworzoną i pakowaną żywność w połączeniu z rosnącą liczbą turystów na całym świecie to jedne z głównych czynników napędzających rynek naczyń do pieczenia. W Azji i Pacyfiku w 2020 roku było ponad 17 milionów lokali gastronomicznych. Dla porównania, regionem z drugą co do wielkości liczbą placówek gastronomicznych była Ameryka Łacińska z ponad 2,3 miliona. Ponadto, według Banku Światowego, łączna liczba turystów międzynarodowych osiągnęła 487 milionów w 2019 roku, w porównaniu z 396 milionami w 2015 roku. Ponadto wzrost inwestycji w sektorze hotelarskim prowadzi do wzrostu liczby hoteli i restauracji, co zyskuje popularność wśród użytkowników końcowych, a rynek przeżywa boom. Zgodnie z raportem JLL, w 2021 roku przeprowadzono transakcje o wartości około 7 miliardów USD, co stanowi wzrost o 20% rok do roku, w porównaniu z 5,8 miliarda USD w 2020 roku. Ponadto w pierwszej połowie 2021 roku zawarto łącznie 61 transakcji inwestycyjnych w hotele w dziewięciu krajach, obejmujących ponad 10 000 pokoi.

Ponadto rosnące zainteresowanie gotowaniem w różnych krajach również prowadzi do rosnącego popytu na naczynia do pieczenia. Według GfK, Indie są wiodącym krajem z 13,2 godzinami spędzonymi na gotowaniu w ciągu tygodnia, a następnie Ukraina, RPA, Indonezja i Włochy z odpowiednio 13,1, 9,5, 8,3 i 7,1 godzinami, a globalna średnia gotowania wynosi nieco poniżej 6,5 godziny tygodniowo.

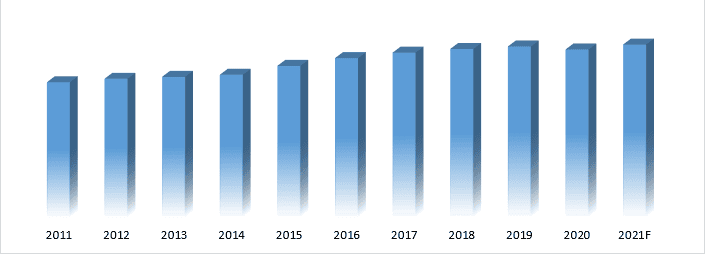

Globalny rynek restauracji szybkiej obsługi (USD Bn), 2011-2021

Indigo Metalware, Motiba Silicone Private Limited, Kaiser Bakeware, Reynold, Consumer Products LLC, The Oneida Group Inc., Primma G.R.A., Calphalon, LLC, USA PAN, Wonderchef Home Appliances Pvt. Ltd, Nordic Ware, itp. to jedni z czołowych graczy działających na rynku naczyń do pieczenia. Gracze ci podejmują liczne fuzje i przejęcia (M&As) oraz partnerstwa, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Informacje przedstawione w raporcie

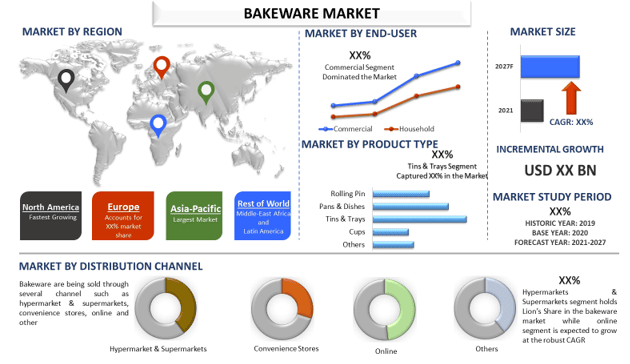

„Wśród typów produktów, segment blach i tac ma największy udział”

Na podstawie typu produktu rynek jest podzielony na kubki, blachy i tace, formy i naczynia, wałki do ciasta i inne. Segment blach i tac zdobył największy udział w rynku i zdominował rynek. Ponadto rynek tego segmentu odnotuje najwyższy CAGR w nadchodzących latach ze względu na rosnący popyt ze strony gospodyń domowych i rosnącą liczbę komercyjnych piekarni.

„Wśród typów materiałów, segment metalowych naczyń do pieczenia ma największy udział”

Na podstawie rodzaju materiału rynek jest podzielony na szklane i metalowe zestawy naczyń do pieczenia. Segment metalowych zestawów naczyń do pieczenia zdobył największy udział w rynku i zdominował rynek. Segment ten zdobył XX% udziału w rynku w 2020 roku. Segment ten odnotowuje wzrost, ponieważ metalowe naczynia do pieczenia mają tendencję do szybkiego nagrzewania się, a ciemne metalowe formy pieką szybciej. Metale, zwłaszcza aluminium, generalnie lepiej przewodzą ciepło: pochłaniają je, ale mogą je szybko tracić. Jednak popyt na wyroby szklane rośnie wśród gospodarstw domowych.

„Wśród kanałów dystrybucji segment hipermarketów i supermarketów ma największy udział”

Na podstawie kanału dystrybucji rynek jest podzielony na supermarkety i hipermarkety, sklepy ogólnospożywcze, kanał online i inne. Segment supermarketów i hipermarketów zdobył największy udział w rynku i zdominował rynek. Kluczowymi czynnikami przyczyniającymi się do rosnącego udziału segmentu jest dostępność wielu marek pod jednym dachem, rozszerzające się sieci supermarketów i hipermarketów itp.

„Wśród użytkowników końcowych segment komercyjny ma największy udział”

Na podstawie użytkownika końcowego rynek jest podzielony na komercyjny i gospodarstwa domowe. Segment komercyjny zdobył największy udział w rynku i zdominował rynek. Segment ten zdobył XX% udziału w rynku w 2020 roku. Jednak segment mieszkaniowy odnotuje najwyższy CAGR w nadchodzących latach.

„Azja i Pacyfik reprezentują jeden z największych rynków naczyń do pieczenia”

Dla lepszego zrozumienia dynamiki rynku naczyń do pieczenia przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej, Europy, Azji i Pacyfiku oraz reszty świata. Azja i Pacyfik zdominowały rynek i wygenerowały wiodący udział w przychodach w 2020 roku ze względu na obfitość naczyń do pieczenia, a nowe wprowadzenia to jedne z czynników, które przyczyniają się do wzrostu rynku.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowania:

Rynek naczyń do pieczenia można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie bieżącego rynku i prognozowanie przyszłego rynku naczyń do pieczenia to trzy główne kroki podjęte w celu stworzenia i analizy popytu na naczynia do pieczenia w głównych regionach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania bieżącej wielkości rynku. Po drugie, w celu zatwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku naczyń do pieczenia. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku naczyń do pieczenia za pośrednictwem wewnętrznych źródeł firm, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku naczyń do pieczenia przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla typu produktu, materiału, użytkownika końcowego i kanału dystrybucji dla głównych regionów. Główne segmenty uwzględnione w raporcie to materiał i kanały dystrybucji. Przeprowadzono dalsze analizy na poziomie regionu i kraju w celu oceny ogólnego przyjęcia naczyń do pieczenia na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania bieżącej wielkości rynku naczyń do pieczenia. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost dochodów do dyspozycji, rosnący popyt na przetworzoną i pakowaną żywność itp. Przeprowadzono dokładną analizę scenariuszy po stronie popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży naczyń do pieczenia na całym świecie.

Szacunek i prognoza bieżącej wielkości rynku

Określenie bieżącej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do wniosku dotyczącego bieżącej wielkości rynku, kluczowych graczy na rynku naczyń do pieczenia oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagę różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście oddolne/odgórne, aby uzyskać prognozę rynkową na temat roku 2027 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopę adopcji naczyń do pieczenia na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowych graczy na rynku naczyń do pieczenia pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału w rynku

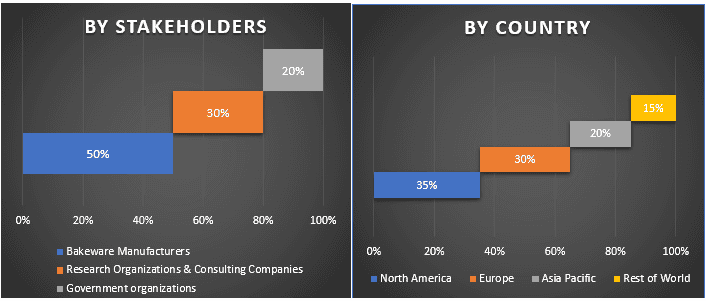

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania dokładnych danych statystycznych dla każdego segmentu i podsegmentu rynku naczyń do pieczenia. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu produktu, materiału, użytkownika końcowego i kanału dystrybucji rynku naczyń do pieczenia.

Główny cel badania rynku naczyń do pieczenia

W badaniu wskazano bieżące i przyszłe trendy rynkowe dotyczące naczyń do pieczenia. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje inwestycyjne na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Bieżące i przyszłe trendy rynkowe określały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza bieżącej i prognozowanej wielkości rynku naczyń do pieczenia pod względem wartości (USD). Ponadto analiza bieżącej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu produktu, materiału, użytkownika końcowego i kanału dystrybucji

- Definicja i analiza ram regulacyjnych dla branży naczyń do pieczenia

- Analiza łańcucha wartości związanego z obecnością różnych pośredników wraz z analizą zachowań klientów i konkurencji w branży

- Analiza bieżącej i prognozowanej wielkości rynku naczyń do pieczenia dla głównych krajów

- Główny region badany w raporcie obejmuje Amerykę Północną, Europę, Azję i Pacyfik oraz Resztę Świata.

- Profile firm z rynku naczyń do pieczenia i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek produktów do kąpieli i pod prysznic na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według typu produktu (mydła do kąpieli, żele pod prysznic, dodatki do kąpieli i inne), według formy produktu (stałe, żele i galaretki, płynne i inne), według użytkowników końcowych (mężczyźni i kobiety), według kanału dystrybucji (sklepy internetowe i sklepy stacjonarne), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek usług domowych na żądanie online w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Platformę (Aplikacja Mobilna, Portal Internetowy); Rodzaj Usługi (Sprzątanie Domu, Naprawa i Konserwacja, Uroda i Wellness, Dezynsekcja i Deratyzacja, Pranie i Czyszczenie Chemiczne, Przeprowadzki, Inne); Użytkownik Końcowy (Użytkownicy Indywidualni, Użytkownicy Komercyjni); i Kraj.

Rynek olejku eterycznego z szałwii: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło (Organiczne i Nieorganiczne); Zastosowanie (Aromaterapia, Kosmetyki i Higiena Osobista, Farmaceutyki, Żywność i Napoje oraz Inne); Kanał Dystrybucji (Online i Offline); oraz Region/Kraj

Rynek żwirków dla kotów w regionie Bliskiego Wschodu i Afryki: Analiza bieżąca i prognoza (2025-2033)

Podział ze względu na rodzaj produktu (zbrylający i konwencjonalny), ze względu na surowiec (glina, krzemionka, drewno/bambus/trociny, papier, soja, kukurydza/ziarno i inne), ze względu na kanał dystrybucji (offline (supermarkety/hipermarkety, sklepy specjalistyczne, sklepy convenience i inne) i online), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki).