Rynek elastomerów pochodzenia biologicznego: aktualna analiza i prognoza (2025-2033)

Nacisk na Produkt (Elastomery Termoplastyczne Pochodzenia Biologicznego i Elastomery Termoutwardzalne Pochodzenia Biologicznego); Zastosowanie (Obuwie, Motoryzacja, Sport, Elektryka i Elektronika oraz Inne) i Region/Kraj

Globalny Rynek Elastomerów Biobazy - Wielkość i Prognoza

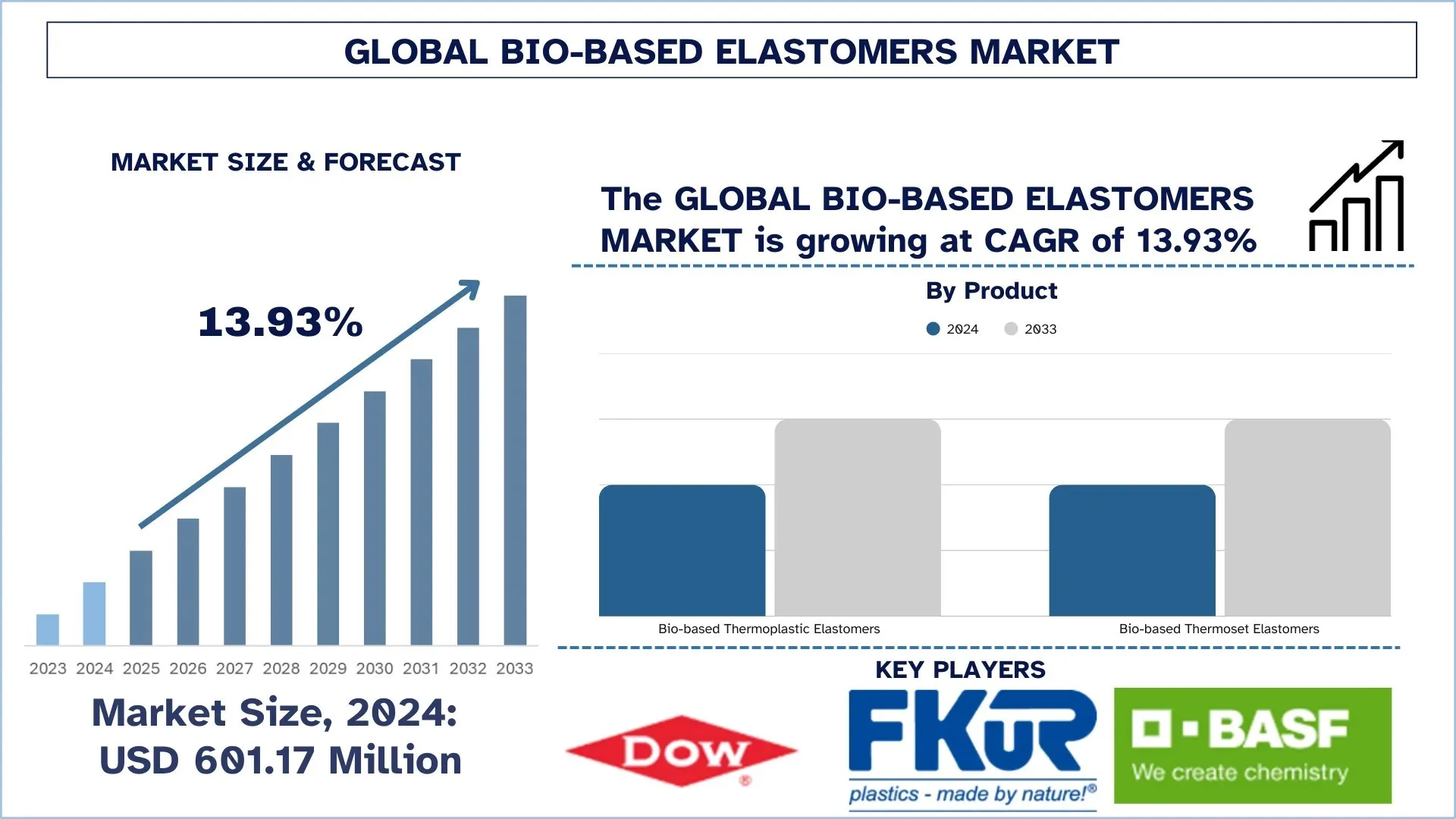

Globalny rynek elastomerów biobazy został wyceniony na 601,17 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł ze złożoną roczną stopą wzrostu (CAGR) wynoszącą około 13,93%, napędzany rosnącym wykorzystaniem w przemyśle motoryzacyjnym i obuwniczym, a także wsparciem rządowym i rygorystyczną polityką.

Analiza Rynku Elastomerów Biobazy

Rynek elastomerów biobazy odnotowuje ciągły trend wzrostowy ze względu na zwiększony popyt na zrównoważone, wysokowydajne i przyjazne dla środowiska materiały w sektorach motoryzacyjnym, budowlanym, opakowaniowym i dóbr konsumpcyjnych. Rosnące zapotrzebowanie na konsekwentną produkcję elastomerów o trwałości, elastyczności i niskim wpływie na środowisko, a także długiej żywotności operacyjnej, sprawiło, że elastomery biobazy odgrywają szczególnie znaczącą rolę w obszarach, w których istnieje potrzeba zastąpienia odpowiedników pochodzących z ropy naftowej produktami odnawialnymi, bez uszczerbku dla wytrzymałości lub sprężystości. Ich opłacalna receptura zapewnia niższy ślad węglowy, a także możliwość recyklingu i wyższą zgodność z międzynarodowymi standardami środowiskowymi, co ma pierwszeństwo w obszarach synchronizacji regulacyjnej i względów ekonomicznych. Wprowadzenie odnawialnych surowców i jeszcze bardziej rygorystyczne przepisy dotyczące emisji sprawiają, że wdrożenie technologii elastomerów biobazy jest jeszcze bardziej prawdopodobne w najbliższej przyszłości. Formułowane produkty zwiększają wydajność elastomerów poprzez złożone reakcje polimeryzacji, nowe metody mieszania oraz wyższą stabilność termiczną i mechaniczną. Ponadto, nowe zastosowania związane z pojazdami elektrycznymi, zrównoważonymi materiałami budowlanymi i programami gospodarki o obiegu zamkniętym wymagają dalszego rozszerzenia zakresu elastomerów biobazy, które mogą działać w różnych warunkach, spełniać zwiększone wymagania przemysłowe i wykazywać stałą wydajność w ekstremalnych warunkach.

Globalne Trendy na Rynku Elastomerów Biobazy

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku elastomerów biobazy, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja z Pojazdami Elektrycznymi (EV)

Rosnąca popularność samochodów elektrycznych staje się ważnym trendem, który stymuluje popyt na elastomery biobazy. Na producentów pojazdów elektrycznych wywierana jest coraz większa presja, aby używali zrównoważonych, lekkich i wysokowydajnych materiałów, aby ich pojazdy były bardziej wydajne i aby zapewnić możliwość realizacji globalnych celów zrównoważonego rozwoju. Ten przemysł zyskuje na popularności dzięki takim elastomerom biobazy, ponieważ spełniają one wymagania dotyczące trwałości, elastyczności i stabilności termicznej w komponentach takich jak uszczelki, uszczelnienia, materiały izolacyjne, wykończenia wnętrz i elementy tłumiące drgania. Są one również odnawialne, dzięki czemu producenci samochodów mogą zminimalizować swój ślad węglowy, co jest kluczowym aspektem przestrzegania surowych przepisów środowiskowych i oczekiwań konsumentów, jeśli chodzi o bardziej ekologiczne opcje mobilności. Ponadto innowacyjność przemysłu pojazdów elektrycznych i jego gotowość do inwestowania w nowe materiały stymulują komercjalizację elastomerów biobazy. Ponieważ produkcja pojazdów elektrycznych gwałtownie rośnie na globalnym rynku, ta integracja będzie rozszerzoną ścieżką rozwoju związaną z elastomerami biobazy, aby odgrywać znaczącą rolę w dziedzinie zrównoważonych technologii transportowych.

Segmentacja Branży Elastomerów Biobazy

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku elastomerów biobazy, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek Termoplastycznych Elastomerów Biobazy Dominuje na Rynku Elastomerów Biobazy

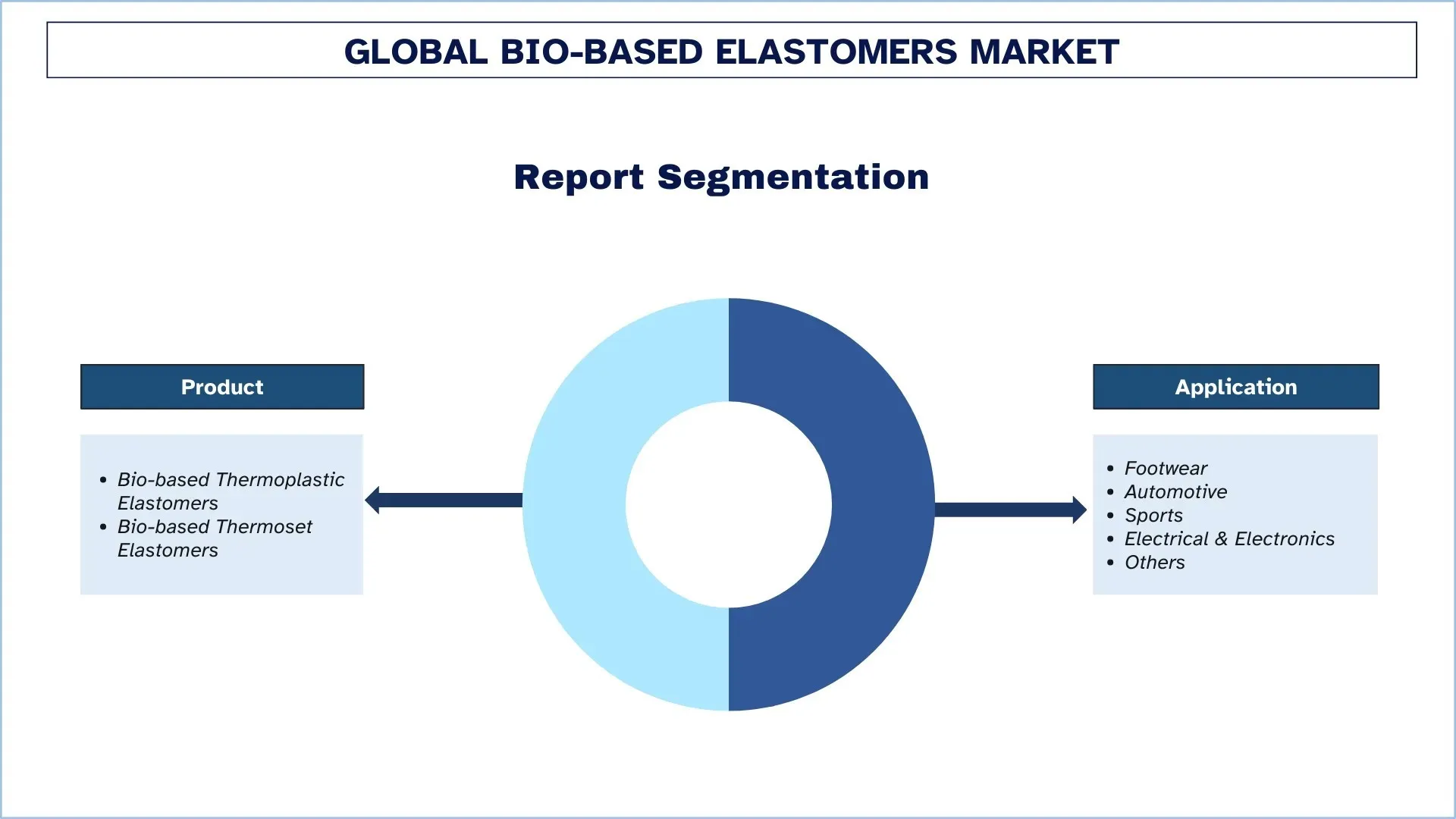

Na podstawie produktu rynek elastomerów biobazy jest podzielony na termoplastyczne elastomery biobazy i termoutwardzalne elastomery biobazy. W 2024 r. segment termoplastycznych elastomerów biobazy zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Wraz ze wzrostem zainteresowania rynku rozwiązaniami polimerowymi nadającymi się do recyklingu, lekkimi i elastycznymi, konieczna jest również optymalizacja wydajności, a także wydajność przetwarzania. Termoplastyczne elastomery biobazy stanowią doskonałą alternatywę dla gumy, oferując elastyczne właściwości i możliwość recyklingu tworzyw sztucznych, a zatem są bardziej wszechstronne w zastosowaniu jako komponenty samochodowe, opakowania, produkty konsumenckie i urządzenia medyczne. Elastomery te oferują dobrą odporność na zużycie, wysoką elastyczność w różnych temperaturach i dobre zalety procesowe, które mogą pomóc w obniżeniu kosztów produkcji i ogólnej zrównoważoności. Rosnący nacisk na zmniejszenie zależności od surowców kopalnych, w połączeniu z wdrożeniem bardziej rygorystycznych standardów środowiskowych, przyspieszył i rozszerzył wchłanianie zaawansowanych technologicznie rozwiązań termoplastycznych biobazy. Rozwój mobilności elektrycznej, zrównoważonych materiałów budowlanych i ekologicznych opakowań również znacząco przyczynił się do rozwoju rynku. Dzięki promocji zielonych inicjatyw produkcyjnych i technologii biopolimerowych rynek elastomerów biobazy zmienia się jako jeden z kluczowych instrumentów praktyk związanych z gospodarką o obiegu zamkniętym, oszczędnością energii i odpowiedzialnością za środowisko w najbardziej pilnych gałęziach przemysłu na całym świecie.

Segment Motoryzacyjny Posiada Największy Udział w Rynku Elastomerów Biobazy.

Na podstawie zastosowań rynek elastomerów biobazy jest podzielony na obuwie, motoryzację, sport, elektrykę i elektronikę oraz inne zastosowania. W 2024 r. segment motoryzacyjny zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Sektor motoryzacyjny wymaga materiałów, które są bardzo trwałe, odporne na wysokie i niskie temperatury, rozciągliwe, mają długą żywotność, a jednocześnie spełniają ustalone normy środowiskowe i oszczędności paliwa. Ze względu na doskonałe właściwości mechaniczne i związane ze zrównoważonym rozwojem, elastomery biobazy są coraz częściej wykorzystywane w produkcji uszczelnień, uszczelnień, węży, części wewnętrznych i elementów tłumiących drgania, między innymi. Elastomery biobazy są aktywnymi inwestycjami globalnych producentów samochodów i dostawców pierwszego szczebla w ich wysiłki na rzecz redukcji emisji, zmniejszenia masy i zaspokojenia potrzeb w zakresie ekologicznej produkcji. Firmy te są dużymi korporacjami o wielkości, kapitale i możliwościach technicznych, aby szybciej przyjmować elastomery wyższego rzędu, a tym samym wcześniej wdrażać innowacje i zastosowania. Ponadto rozwój samochodów elektrycznych i ekologicznego transportu nie tylko prowadzi do przyspieszenia popytu na bioelastomery, ale także sprawia, że ich stosowanie jest zrównoważone i możliwe w wysokowydajnych, przyjaznych dla środowiska koncepcjach samochodów. Ponieważ materiały biobazy są coraz częściej wykorzystywane przez mniejszych producentów, skala, złożoność i presja regulacyjna w branży motoryzacyjnej potwierdzają argument, że większy wpływ na wzrost i przywództwo będą miały wielonarodowi producenci samochodów.

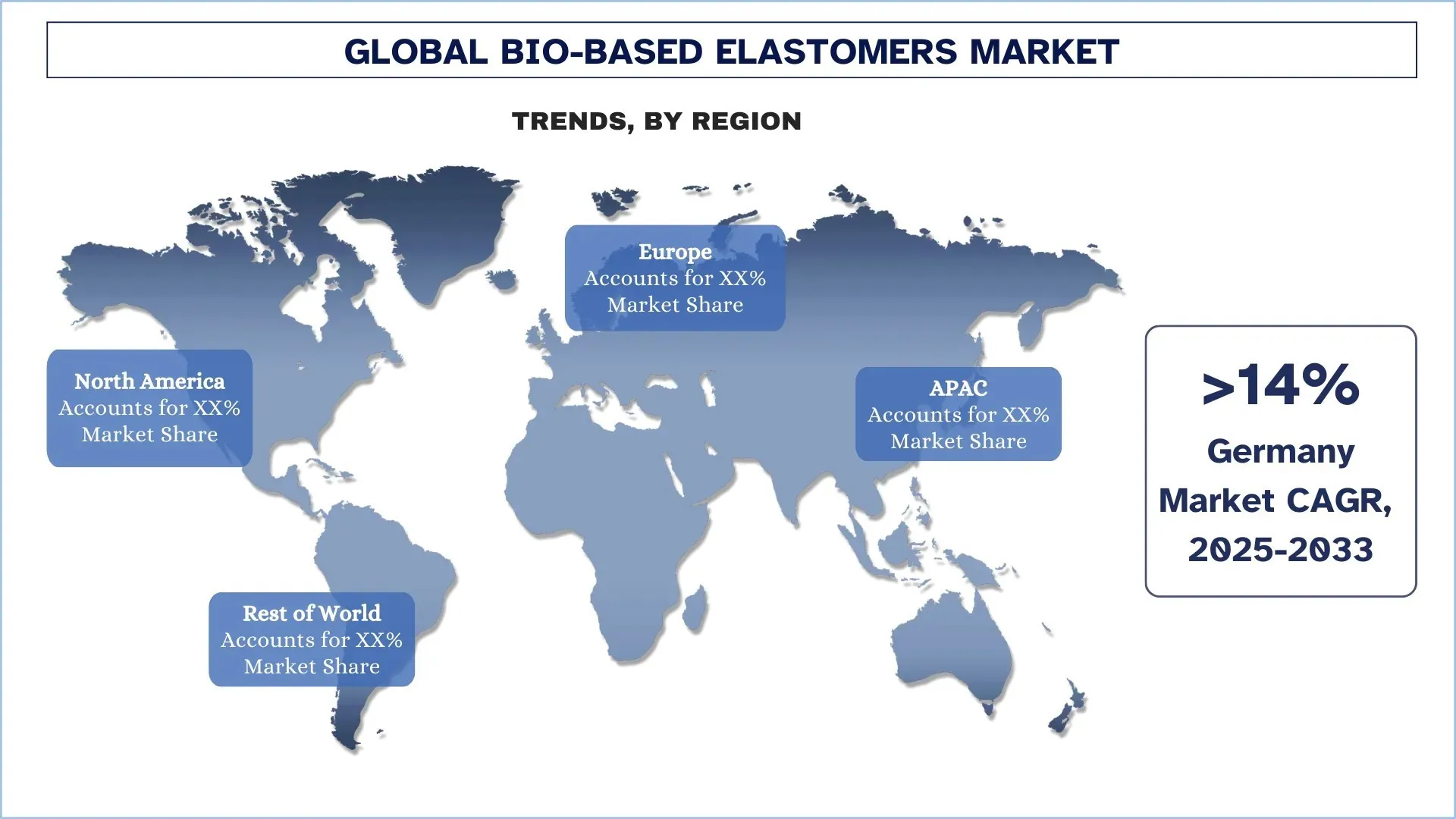

Europa Zdominowała Globalny Rynek Elastomerów Biobazy

Europa jest obecnie największym rynkiem elastomerów biobazy i prawdopodobnie utrzyma swoją czołową pozycję na rynku również w przyszłości. Region ten jest prowadzony przez głównych dostawców motoryzacyjnych, producentów obuwia i producentów materiałów przemysłowych, a także silne organy regulacyjne, które preferują materiały zrównoważone. Wzrost inwestycji w ekologiczne technologie, ogromna świadomość ekologiczna i wprowadzenie polityki gospodarki o obiegu zamkniętym w krajach takich jak Niemcy, Francja i Włochy poprawiły dominację terytorium. Przepisy UE dotyczące redukcji emisji dwutlenku węgla, zrównoważonego pozyskiwania surowców i projektowania produktów o mniejszym wpływie na środowisko wywierają presję na zwiększenie wskaźnika adopcji zaawansowanych elastomerów biobazy wśród rynków motoryzacyjnych, budowlanych i dóbr trwałego użytku. Silne możliwości badawczo-rozwojowe, wysokie technologie produkcyjne i wczesna adaptacja odnawialnych surowców mają pozytywny wpływ na produkcję w Europie, ponieważ prowadzą do konkurencyjności opartej na innowacjach. Ponadto rozwijający się rynek mobilności elektrycznej, zrównoważonych opakowań i wysokowydajnych towarów sportowych zwiększa popyt i prowadzi do wzrostu rynku. Doskonałe kompetencje jej pracowników, dostępność partnerstw badawczych i zorientowane na eksport ekologiczne rozwiązania zapewniają ciągłe innowacje, a region europejski jest liderem w dziedzinie elastomerów biobazy na całym świecie.

Niemcy Posiadały Dominujący Udział w Europejskim Rynku Elastomerów Biobazy w 2024 r.

Niemiecki rynek elastomerów biobazy przeżywa silny wzrost dzięki wysiłkom na rzecz zrównoważonego rozwoju i atrakcjom przemysłowym. Rynek motoryzacyjny, sektor opakowań i dóbr konsumpcyjnych są obecnie głównymi źródłami tego wzrostu, ponieważ coraz bardziej podkreślają one wykorzystanie materiałów przyjaznych dla środowiska. Rozwój termoplastycznych biobazy rozszerza zastosowanie i poprawia wydajność. Niemcy będą nadal ważnym ośrodkiem innowacji w dziedzinie elastomerów biobazy dzięki wsparciu rządu i rosnącej świadomości konsumentów, a także korporacyjnym zobowiązaniom ESG i wysiłkom w tym obszarze.

Konkurencyjne Otoczenie Branży Elastomerów Biobazy

Globalny rynek elastomerów biobazy jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi Producenci Elastomerów Biobazy

Niektórzy z głównych graczy na rynku to Dow, FKuR, BASF, ARLANXEO, Trinseo, Mitsubishi Chemical Group, Arkema, Lubrizol, KURARAY CO., LTD. i Covestro AG.

Najnowsze Wydarzenia na Rynku Elastomerów Biobazy

We wrześniu 2024 r. firma Dow wprowadziła na rynek elastomery z atrybutami biologicznymi do zastosowań podłogowych, co stanowiło znaczące wejście w zrównoważone materiały w przemyśle materiałów budowlanych i dóbr konsumpcyjnych. Te elastomery oparte na odnawialnych surowcach mają na celu zmniejszenie śladu węglowego, a jednocześnie oferują taką samą wydajność jak bardziej tradycyjne materiały. Innowacja jest zgodna z rosnącym popytem na ekologiczne produkty i zwiększoną presją na regulacje. Możliwość wykorzystania chemii odnawialnej oznacza, że Dow tworzy nowe funkcjonalności o długim cyklu, obejmujące materiały odnawialne, dzięki czemu nasz zrównoważony wzrost wzmacnia nasz wkład w gospodarkę o obiegu zamkniętym i realizację globalnych ambicji w zakresie zrównoważonego rozwoju.

W czerwcu 2025 r. firma HH Chemical ogłosiła wprowadzenie na rynek BIODEX®, pierwszej na świecie w pełni zintegrowanej marki materiałów biobazy, zaprojektowanej w celu zapewnienia kompleksowych rozwiązań, od odnawialnych surowców po gotowe dobra konsumpcyjne. Ta nowa platforma ustanawia ekosystem o obiegu zamkniętym, który wspiera bezproblemową integrację od zrównoważonego pozyskiwania surowców po końcowe zastosowanie.

Zakres Raportu na Temat Globalnego Rynku Elastomerów Biobazy

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 13,93 |

Wielkość rynku w 2024 r. | 601,17 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się | Oczekuje się, że Europa zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Dow, FKuR, BASF, ARLANXEO, Trinseo, Mitsubishi Chemical Group, Arkema, Lubrizol, KURARAY CO., LTD. i Covestro AG |

Zakres raportu |

Spis treści

Metodologia Badawcza do Analizy Globalnego Rynku Elastomerów Biobazowanych (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych elastomerów biobazowanych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości elastomerów biobazowanych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku elastomerów biobazowanych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, zastosowanie i regiony w ramach globalnego rynku elastomerów biobazowanych.

Główny Cel Badania Globalnego Rynku Elastomerów Biobazowanych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku elastomerów biobazowanych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku elastomerów biobazowanych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Elastomerów Biobazowanych: Segmenty w badaniu obejmują obszary produktu, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży elastomerów biobazowanych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm na rynku elastomerów biobazowanych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku elastomerów pochodzenia biologicznego i jego potencjał wzrostu?

Wartość globalnego rynku elastomerów bioopartych wyniosła 601,17 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033) będzie rósł w tempie CAGR wynoszącym 13,93%.

Pytanie 2: Który segment ma największy udział w globalnym rynku elastomerów bioopartych ze względu na produkt?

Segment termoplastycznych elastomerów pochodzenia biologicznego zdominował rynek i przewiduje się, że utrzyma swoją pozycję lidera przez cały okres prognozy, ze względu na jego wszechstronne zastosowania, doskonałą możliwość recyklingu oraz przewagę wydajnościową nad konwencjonalnymi elastomerami.

P3: Jakie czynniki napędzają wzrost globalnego rynku elastomerów bioopartych?

• Rosnące zastosowanie w przemyśle motoryzacyjnym i obuwniczym: Producenci samochodów i obuwia coraz częściej stosują elastomery biobójcze ze względu na ich trwałość, lekkość i zrównoważony charakter, wspierając ekologiczne praktyki produkcyjne i zmniejszając zależność od materiałów na bazie ropy naftowej w popularnych zastosowaniach konsumenckich i przemysłowych.

• Rosnący popyt na materiały zrównoważone: Gwałtowny wzrost globalnego nacisku na rozwiązania ekologiczne napędza popyt na elastomery biobójcze, ponieważ przemysł poszukuje odnawialnych, nadających się do recyklingu i biodegradowalnych alternatyw, aby spełnić oczekiwania konsumentów i przestrzegać celów zrównoważonego rozwoju.

• Wsparcie regulacyjne i rygorystyczna polityka: Rządy na całym świecie egzekwują bardziej rygorystyczne przepisy środowiskowe i promują zasoby odnawialne, tworząc silne zachęty dla firm do przyjmowania elastomerów biobójczych i dostosowywania się do inicjatyw dotyczących zmian klimatu i redukcji emisji dwutlenku węgla.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku elastomerów bio-based?

• Postępy w technologiach polimeryzacji i mieszania: Ciągłe udoskonalenia technologiczne w polimeryzacji i mieszaniu zwiększają wydajność, wytrzymałość i elastyczność elastomerów pochodzenia biologicznego, czyniąc je bardziej konkurencyjnymi w stosunku do alternatyw na bazie ropy naftowej.

• Integracja z pojazdami elektrycznymi (EV): Rozwój sektora pojazdów elektrycznych integruje elastomery pochodzenia biologicznego z lekkimi komponentami i wnętrzami, wspierając efektywność energetyczną, zrównoważony rozwój i zgodność z inicjatywami zielonej mobilności.

P5: Jakie są kluczowe wyzwania na globalnym rynku elastomerów bioopartych?

• Wysokie koszty produkcji: Wysokie koszty produkcji elastomerów pochodzenia biologicznego, w porównaniu z konwencjonalnymi materiałami na bazie ropy naftowej, ograniczają komercjalizację na dużą skalę i sprawiają, że konkurencyjność cenowa stanowi znaczącą barierę dla producentów.

• Ograniczona dostępność surowców: Ograniczona podaż surowców pochodzenia biologicznego, takich jak oleje naturalne i biomasa, ogranicza zdolność produkcyjną i stwarza słabości w łańcuchu dostaw, co stanowi wyzwanie dla skalowalności rynku.

Pytanie 6: Który region dominuje na globalnym rynku elastomerów bioopartych?

Europa przoduje na rynku elastomerów bioopartych, napędzana rygorystycznymi przepisami dotyczącymi zrównoważonego rozwoju, silną produkcją motoryzacyjną oraz rosnącym wykorzystaniem materiałów odnawialnych w sektorze opakowań i dóbr konsumpcyjnych. Kraje takie jak Niemcy, Francja i Wielka Brytania znajdują się w czołówce, wspierane przez ogólnounijne strategie gospodarki o obiegu zamkniętym i cele redukcji emisji dwutlenku węgla. Postęp w dziedzinie termoplastów bioopartych oraz rosnący popyt na lekkie, nadające się do recyklingu rozwiązania w sektorze transportu i budownictwa dodatkowo przyspieszają proces wdrażania.

P7: Kim są kluczowi gracze na globalnym rynku elastomerów bioopartych?

Do kluczowych firm należą:

• Dow

• FKuR

• BASF

• ARLANXEO

• Trinseo

• Mitsubishi Chemical Group

• Arkema

• Lubrizol

• KURARAY CO., LTD.

• Covestro AG

P8: Jaką rolę odgrywają innowacje technologiczne w rozszerzaniu zastosowań elastomerów pochodzenia biologicznego?

• Dostosowane Formuły: Opracowywanie elastomerów dostosowanych do specyficznych branż, takich jak motoryzacja, urządzenia medyczne i opakowania.

• Integracja Druku 3D: Zastosowanie elastomerów pochodzenia biologicznego, kompatybilnych z wytwarzaniem przyrostowym do szybkiego prototypowania i złożonych projektów.

• Właściwości Inteligentnych Materiałów: Wprowadzenie funkcji samonaprawy, wysokiej sprężystości i przewodności w celu rozszerzenia możliwości wydajnościowych.

P9: Jakie strategie adopcji stosują branże użytkowników końcowych w odniesieniu do elastomerów pochodzenia biologicznego?

• Integracja w sektorze motoryzacyjnym: Wykorzystanie lekkich elastomerów bio-pochodnych w uszczelnieniach, uszczelkach i elementach wnętrza, aby poprawić efektywność paliwową i zmniejszyć emisję.

• Innowacje w opakowaniach: Przejście na recyklingowalne, kompostowalne mieszanki bio-elastomerów, aby sprostać wymaganiom konsumentów i organów regulacyjnych w zakresie zrównoważonego rozwoju.

• Zastosowania w opiece zdrowotnej: Wykorzystanie nietoksycznych, biokompatybilnych elastomerów w medycznych rurkach, rękawicach i urządzeniach do noszenia, zapewniających bezpieczeństwo i wydajność.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj