Rynek membran nanowłóknistych: bieżąca analiza i prognoza (2025-2033)

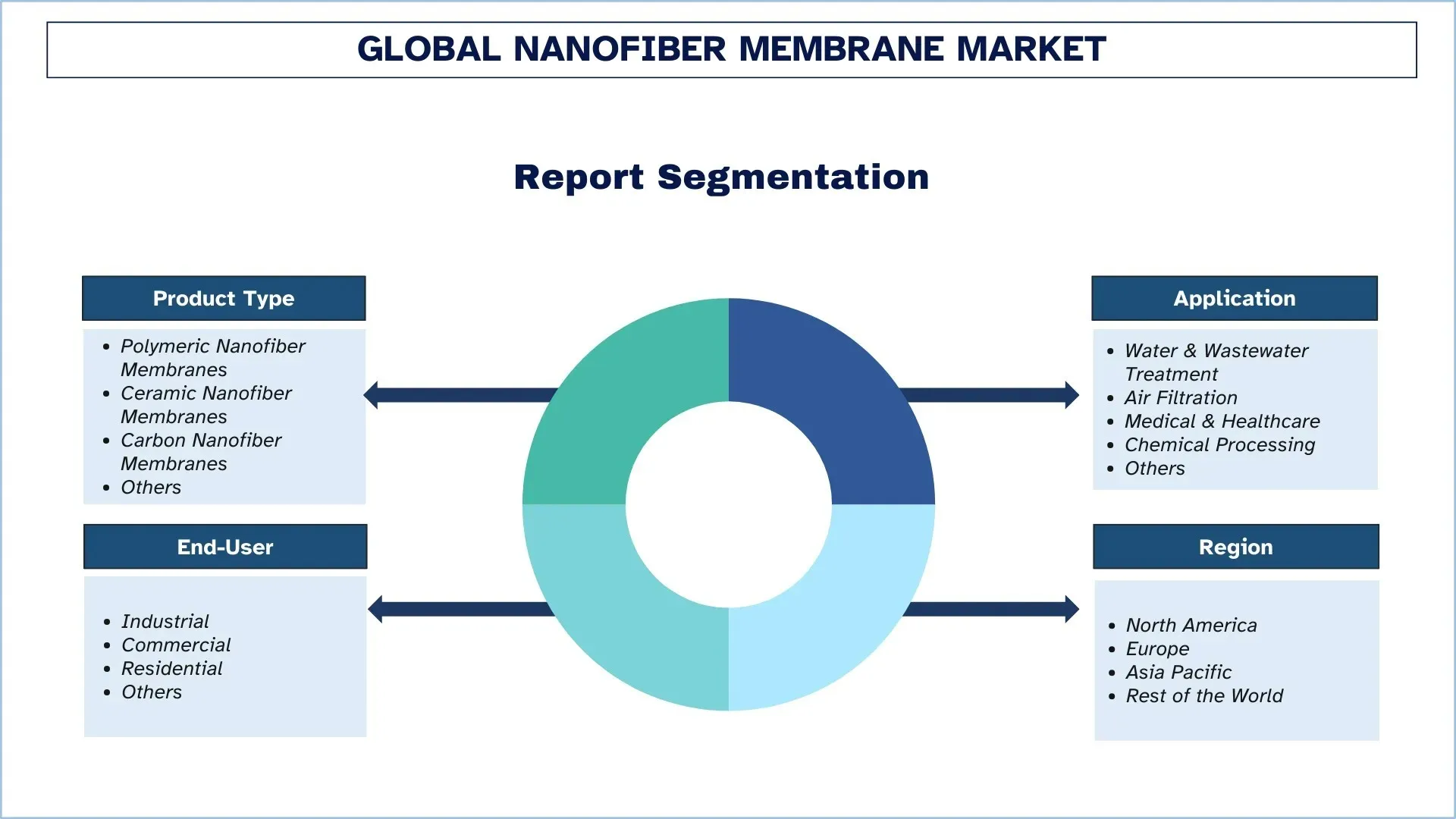

Nacisk na rodzaj produktu (polimerowe membrany z nanowłókien, ceramiczne membrany z nanowłókien, węglowe membrany z nanowłókien i inne); Zastosowanie (uzdatnianie wody i oczyszczanie ścieków, filtracja powietrza, medycyna i opieka zdrowotna, przetwarzanie chemiczne i inne); Użytkownik końcowy (przemysłowy, komercyjny, mieszkaniowy i inne); oraz Region/Kraj

Globalny Rynek Membran Nanowłóknistych – Wielkość i Prognozy

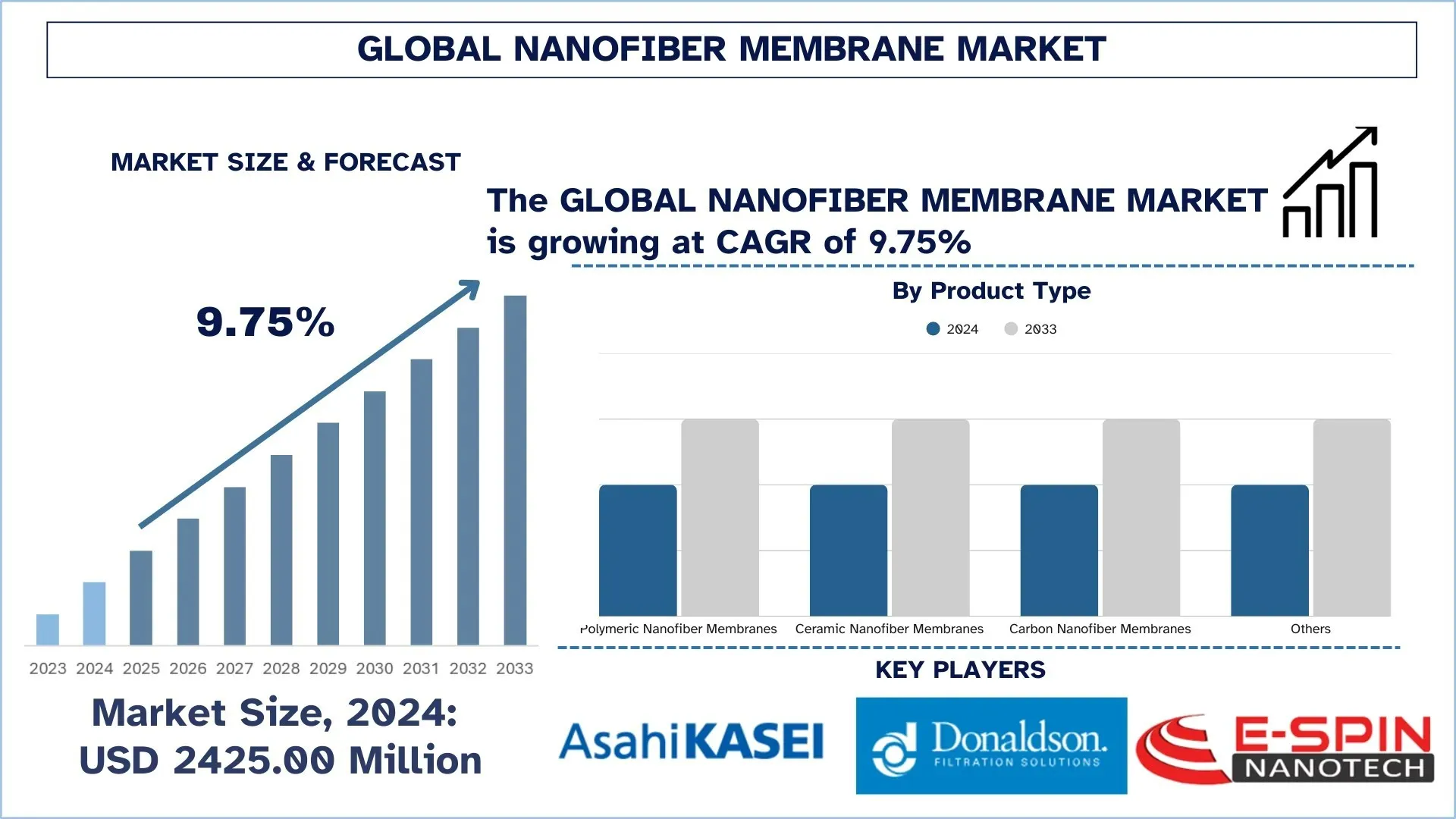

Wartość globalnego rynku membran nanowłóknistych wyniosła 2425,00 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR około 9,75% w okresie prognozy (2025–2033F), dzięki zaostrzaniu wymagań dotyczących jakości powietrza i wody, rosnącemu popytowi na wysokowydajną filtrację oraz rosnącemu wykorzystaniu zaawansowanych technologii separacji w zastosowaniach przemysłowych, komercyjnych i medycznych.

Analiza Rynku Membran Nanowłóknistych

Wymagania dotyczące filtracji i separacji stają się coraz bardziej intensywne, a nowoczesne praktyki przemysłowe i środowiskowe wymagają spójnej, wysokiej wydajności w szerokim zakresie warunków przepływu, profili zanieczyszczeń i obciążeń roboczych. Na globalnym rynku membran nanowłóknistych rygorystyczne przepisy dotyczące jakości powietrza i wody napędzają wzrost, ponieważ przemysł i samorządy dążą do czystszej produkcji, zdrowszych miejsc pracy i poprawy stanu zdrowia publicznego. Jako krytyczna warstwa funkcjonalna w zespołach filtracyjnych danych, membrany nanowłókniste są uważane za niezbędne przez producentów i użytkowników końcowych ze względu na wysoką skuteczność wychwytywania cząstek, niski spadek ciśnienia i ogólną niezawodność systemu w zastosowaniach od HVAC i odpylania przemysłowego po uzdatnianie wody i filtrację medyczną. Dodatkowo wzmacnia to zastępowanie grubszych, konwencjonalnych mediów strukturami o wysokiej wydajności i niewielkiej wadze, wykonanymi z nanowłókien, które poprawiają przepuszczalność, zmniejszają zużycie energii i wydłużają okresy międzyobsługowe. Rozwój rynku oznacza również strategiczne włączanie zaawansowanych polimerów, funkcjonalizacji powierzchni i wielowarstwowych konstrukcji w celu rozwiązania problemów z zanieczyszczaniem, poprawą odporności chemicznej i bardziej stabilną separacją w czasie. Jednocześnie udoskonalenia w zakresie inteligentnej filtracji i monitorowania stanu w ubiegłym roku wywierają presję na membrany, aby bezproblemowo integrowały się z czujnikami i automatycznym sterowaniem, czyniąc platformy filtracyjne inteligentniejszymi, bardziej responsywnymi i gotowymi na przyszłość.

Globalne Trendy na Rynku Membran Nanowłóknistych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku membran nanowłóknistych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Funkcjonalizacja Powierzchni dla Wydajności

Jednym z najważniejszych trendów na globalnym rynku membran nanowłóknistych jest rosnące wykorzystanie funkcjonalizacji powierzchni w celu zwiększenia wydajności membran. Chociaż struktury nanowłókniste mają już doskonałą powierzchnię, a ich porowatość można łatwo regulować, kilka ustawień końcowego zastosowania (strumienie ścieków, aerozole oleiste, powietrze obciążone biologicznie i agresywne chemicznie procesy przemysłowe) powoduje zanieczyszczenie, proliferację drobnoustrojów, problemy z zwilżaniem i ograniczenia selektywności, które mogą zmniejszyć strumień i żywotność. Jednak producenci różnicują teraz powierzchnie nanowłókien poprzez powlekanie, szczepienie, obróbkę plazmą/UV i dodatki funkcjonalne, aby nadać właściwości hydrofilowe, przeciwdrobnoustrojowe, oleofobowe lub naładowane chemicznie, które zmniejszają przyczepność zanieczyszczeń, poprawiają właściwości przeciwporostowe i stabilizują długotrwałą wydajność filtracji. Ten pojawiający się trend zyskuje na popularności dzięki możliwości włączenia do zastosowań specyficznych dla danego zastosowania membran, które działają niezawodnie pod realistycznymi obciążeniami roboczymi, bez powodowania nadmiernego spadku ciśnienia. Amerykańskie Stowarzyszenie Technologii Membranowych (AMTA), jako przykład takiego kierunku przemysłowego, wskazuje na stosowanie strategii powlekania powierzchni zapobiegających biofoulingowi, opartych na chemii hydrofilowej i amfoterycznej, wytwarzanych za pomocą obróbki plazmowej i powlekania zanurzeniowego, z obiecującymi wynikami w zakresie zapobiegania przyczepności i biofoulingowi.

Segmentacja Branży Membran Nanowłóknistych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku membran nanowłóknistych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment Polimerowych Membran Nanowłóknistych Dominuje na Rynku Membran Nanowłóknistych

Na podstawie rodzaju produktu globalny rynek membran nanowłóknistych jest podzielony na polimerowe membrany nanowłókniste, ceramiczne membrany nanowłókniste, węglowe membrany nanowłókniste i inne. W 2024 r. przewiduje się, że segment polimerowych membran nanowłóknistych będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z dobrego bilansu wydajności filtracji, niskiego spadku ciśnienia, skalowalności (np. elektroprzędzenia) i konkurencyjności cenowej oferowanej przez nanowłókna na bazie polimerów, które są szeroko stosowane w filtracji powietrza, HVAC, odpylaniu przemysłowym oraz w zastosowaniach filtracyjnych medycznych i konsumenckich. Membrany te można projektować z regulowaną porowatością, funkcjonalnością powierzchni i wielowarstwowymi strukturami, aby zoptymalizować wychwytywanie cząstek, oddychalność i żywotność, a tym samym uzupełnić priorytety wydajności i efektywności energetycznej w branżach końcowych. Oczekuje się jednak, że segment ceramicznych membran nanowłóknistych będzie rósł w najszybszym tempie ze względu na rosnący popyt na filtrację w wysokich temperaturach, środowiskach agresywnych chemicznie i trudnych, gdzie polimery mogą ulegać degradacji.

Segment Filtracji Powietrza Miał Największy Udział w Rynku Membran Nanowłóknistych.

Na podstawie zastosowania globalny rynek membran nanowłóknistych jest podzielony na uzdatnianie wody i ścieków, filtrację powietrza, medycynę i opiekę zdrowotną, przetwarzanie chemiczne i inne. W 2024 r. przewiduje się, że segment filtracji powietrza będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Głównymi czynnikami przyczyniającymi się do wzrostu segmentowego jest wyjątkowo wysoka moc wychwytywania cząstek przy niskim spadku ciśnienia i możliwość stosowania w HVAC, filtracji w pomieszczeniach czystych, odpylaniu przemysłowym, filtrach powietrza kabinowego i respiratorach w obszarach, w których oddychalność i efektywność energetyczna mają ogromne znaczenie. Takie membrany oferują lepsze wychwytywanie drobnych cząstek, wydłużoną żywotność filtra i stabilną pracę w zmiennych strumieniach powietrza oraz są kompatybilne z rosnącymi wymaganiami IAQ i bezpieczeństwem pracy w warunkach komercyjnych i przemysłowych. Jednak segment uzdatniania wody i ścieków odnotuje najszybszy wzrost, ponieważ wzrasta niedobór wody, zaostrzają się normy zrzutów i rosną inwestycje w modernizację oczyszczalni komunalnych i przemysłowych. Operatorzy wymagają doskonałych rozwiązań membranowych o wyższym strumieniu, lepszych właściwościach przeciwporostowych i większej odporności chemicznej, aby zarządzać złożonymi zanieczyszczeniami, skrócić czas działania i całkowite koszty operacyjne oraz osiągnąć bardziej wymagające cele w zakresie jakości wody i ponownego wykorzystania wody.

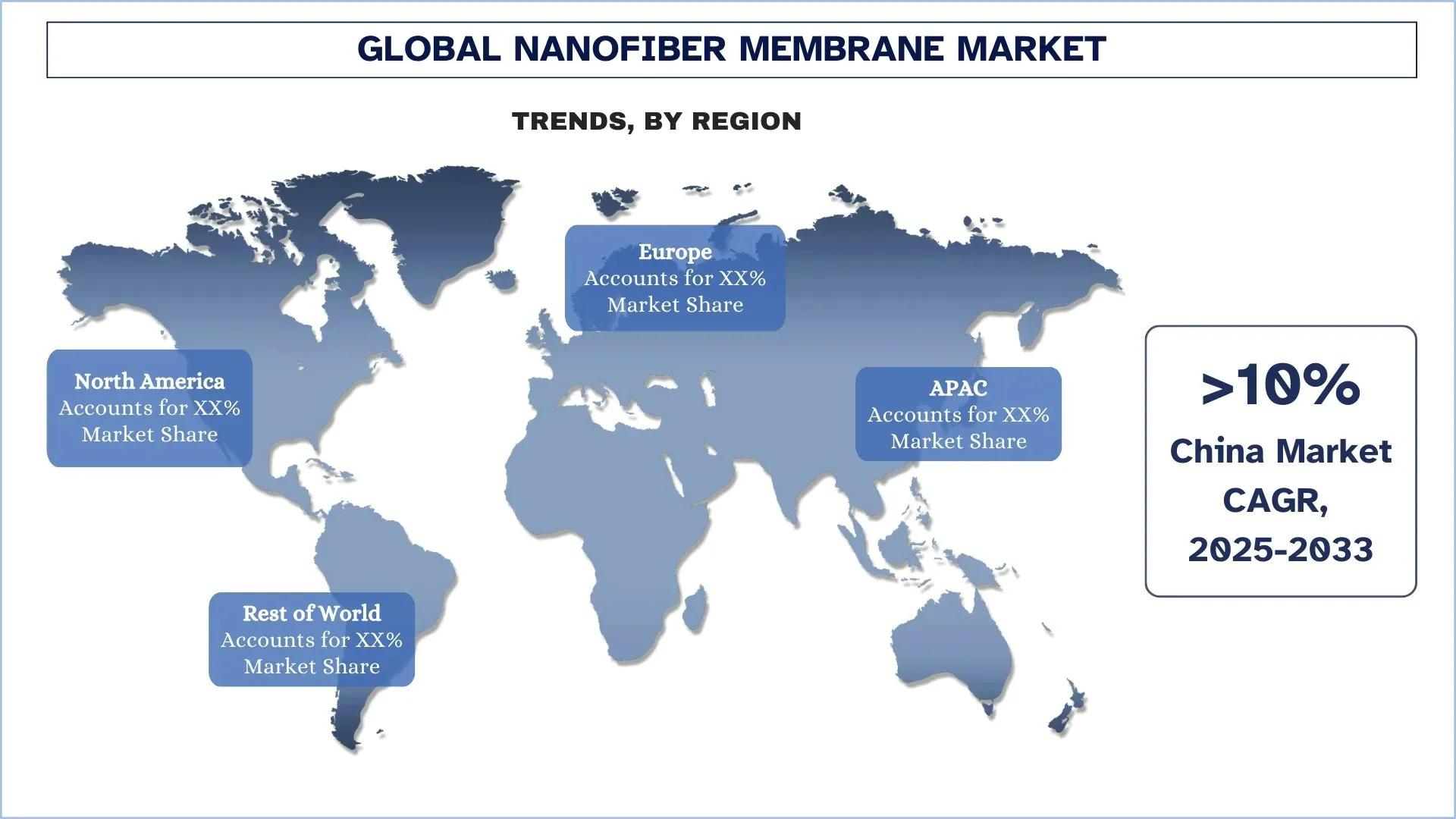

Azja i Pacyfik Zdominowały Globalny Rynek Membran Nanowłóknistych

Region Azji i Pacyfiku ma przewagę na światowym rynku membran nanowłóknistych dzięki silnej bazie produkcyjnej w zakresie mediów filtracyjnych, tekstyliów i zaawansowanych materiałów, szczególnie w Chinach, Japonii i Indiach. Obszar ten ma dużą populację producentów przemysłowych i użytkowników końcowych w HVAC, odpylaniu przemysłowym, chemikaliach i uzdatnianiu wody, co wskazuje na wysoki popyt na wysokowydajne rozwiązania membranowe. Wraz z rosnącą produkcją przemysłową i wzrostem populacji miejskiej, a wraz z nią rozwojem infrastruktury i potrzebami ludności w zakresie wysokiej jakości filtracji powietrza i wody, tj. lekkich i wydajnych materiałów na bazie membran nanowłóknistych, popyt rośnie. Rosnąca industrializacja i urbanizacja rynków wschodzących w regionie również ułatwiają rozwój rynku poprzez zwiększenie popytu na rozwiązania w zakresie jakości powietrza w pomieszczeniach i modernizację miejskich ścieków. Ponadto, wykorzystanie bardziej wyrafinowanych technologii nanowłóknistych jest dodatkowo napędzane zainteresowaniem regionu większą wydajnością filtracji, zmniejszonym zużyciem energii i wydłużoną żywotnością membran.

Chiny miały dominujący udział w rynku membran nanowłóknistych w regionie Azji i Pacyfiku w 2024 r.

Dominacja rynku membran nanowłóknistych w Chinach wynika z wielkoskalowych zakładów produkcyjnych materiałów high-tech, mediów filtracyjnych i przetwórstwa przemysłowego, a także z wdrażania nowoczesnych technologii produkcyjnych. Kraj ten ma rozległą sieć producentów i branż downstream (HVAC, odpylanie przemysłowe, elektronika, chemikalia i infrastruktura miejska), a popyt na wysokowydajne rozwiązania filtracyjne zarówno w środowiskach przemysłowych, jak i komercyjnych rośnie. To przywództwo jest dodatkowo wspierane przez silne zainteresowanie Chin poprawą jakości powietrza i zwiększeniem zdolności uzdatniania wody i ścieków, co zachęca do wdrażania zaawansowanych materiałów membranowych o wysokim wychwytywaniu cząstek, niskim spadku ciśnienia i długiej żywotności. Dodatkowo, wysoki poziom inwestycji chińskiego przemysłu w badania i rozwój, zdolność elektroprzędzenia i ekosystemy produkcyjne wrażliwe na skalę przyczynił się do przyspieszonej komercjalizacji funkcjonalizowanych membran nanowłóknistych do specjalistycznych zastosowań.

Konkurencyjność Branży Membran Nanowłóknistych

Globalny rynek membran nanowłóknistych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Czołowe Firmy Produkujące Membrany Nanowłókniste

Niektóre z głównych podmiotów na rynku to Asahi Kasei Corporation, Donaldson Company, Inc., E-Spin NanoTech Pvt. Ltd., DuPont, TORAY INDUSTRIES, INC., TEIJIN LIMITED, SKE Research Equipment (Leonardino s.r.l.), Foshan MBRT Nanofiberlabs Technology Co., Ltd, Japan Vilene Company, Ltd. oraz Hollingsworth & Vose.

Zakres Raportu na Temat Globalnego Rynku Membran Nanowłóknistych

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 9,75% |

Wielkość rynku w 2024 r. | 2425,00 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Region wnoszący największy wkład | Oczekuje się, że region Azji i Pacyfiku będzie dominował na rynku w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Asahi Kasei Corporation, Donaldson Company, Inc., E-Spin NanoTech Pvt. Ltd., DuPont, TORAY INDUSTRIES, INC., TEIJIN LIMITED, SKE Research Equipment (Leonardino s.r.l.), Foshan MBRT Nanofiberlabs Technology Co., Ltd, Japan Vilene Company, Ltd. oraz Hollingsworth & Vose |

Zakres Raportu | Trendy Rynkowe, Czynniki Napędzające i Ograniczające; Szacowanie i Prognozowanie Przychodów; Analiza Segmentacji; Analiza Popytu i Podaży; Konkurencyjność; Profilowanie Firm |

Objęte segmenty |

Spis treści

Metodologia badań dla globalnej analizy rynku membran z nanowłókien (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych membran z nanowłókien, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości membran z nanowłókien. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku membran z nanowłókien. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, zastosowanie, użytkownika końcowego i regiony w ramach globalnego rynku membran z nanowłókien.

Główny cel badania globalnego rynku membran z nanowłókien

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku membran z nanowłókien, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku membran z nanowłókien i jego segmentów pod względem wartości (USD).

Segmentacja rynku membran z nanowłókien: Segmenty w badaniu obejmują obszary rodzaju produktu, zastosowania, użytkownika końcowego i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży membran z nanowłókien.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm działających na rynku membran z nanowłókien oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna globalna wielkość rynku membran nanowłóknistych i jego potencjał wzrostu?

Globalny rynek membran nanowłóknistych został wyceniony na 2 425,00 milionów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 9,75% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku membran nanowłóknistych pod względem rodzaju produktu?

Oczekuje się, że segment polimerowych membran nanowłóknistych będzie miał największy udział w rynku ze względu na dobrą równowagę między wydajnością filtracji, niskim spadkiem ciśnienia, skalowalnością (np. elektroprzędzenie) i konkurencyjnością cenową oferowaną przez nanowłókna na bazie polimerów, które zostały wdrożone głównie do filtracji powietrza, HVAC, przemysłowego odpylania oraz zastosowań w filtracji medycznej i konsumenckiej.

P3: Jakie czynniki napędzają wzrost globalnego rynku membran nanowłóknistych?

• Zaostrzanie przepisów dotyczących jakości powietrza i wody

• Rosnący popyt na wysokowydajną filtrację o niskim spadku ciśnienia

• Wzrost zapotrzebowania na filtrację w ochronie zdrowia i filtrację ochronną

P4: Jakie są wschodzące technologie i trendy na globalnym rynku membran nanowłóknistych?

• Funkcjonalizacja powierzchni dla poprawy wydajności

• Hybrydowe i wielowarstwowe architektury membran

P5: Jakie są kluczowe wyzwania na globalnym rynku membran z nanowłókien?

• Skalowalność i koszt produkcji

• Trwałość i zapobieganie porastaniu

P6: Który region dominuje na globalnym rynku membran nanowłóknistych?

Azja i Pacyfik zdominowały rynek membran nanowłóknistych ze względu na silną bazę produkcyjną w mediach filtracyjnych, tekstyliach i zaawansowanych materiałach.

P7: Kim są kluczowi gracze na globalnym rynku membran z nanowłókien?

Niektóre z kluczowych firm to:

• Asahi Kasei Corporation

• Donaldson Company, Inc.

• E-Spin NanoTech Pvt. Ltd.

• DuPont

• TORAY INDUSTRIES, INC.

• TEIJIN LIMITED

• SKE Research Equipment (Leonardino s.r.l.)

• Foshan MBRT Nanofiberlabs Technology Co., Ltd

• Japan Vilene Company, Ltd.

• Hollingsworth & Vose

P8: Jak zaostrzające się przepisy dotyczące jakości powietrza i normy dotyczące powietrza w pomieszczeniach wpływają na wdrażanie membran nanofibrowych w filtracji powietrza?

• Zwiększone zapotrzebowanie na wychwytywanie drobnych cząstek: Bardziej rygorystyczne limity emisji PM2.5/PM1 i pyłów w miejscu pracy zwiększają zapotrzebowanie na media, które mogą skutecznie wychwytywać drobniejsze cząstki.

• Wymagania dotyczące energii i przepływu powietrza: Systemy HVAC i przemysłowe wymagają wysokiej wydajności bez wysokiego spadku ciśnienia, co sprzyja stosowaniu warstw nanowłókien dla lepszej przepuszczalności.

• Modernizacje wynikające z wymogów zgodności: Obiekty modernizują filtry i systemy odpylania, aby spełnić zmieniające się oczekiwania regulacyjne i certyfikacyjne, przyspieszając stosowanie wysokiej jakości mediów filtracyjnych.

P9: Jak dążenie do zrównoważonego rozwoju i bardziej ekologicznej produkcji wpływa na innowacje w materiałach membran z nanowłókien?

• Materiały przyjazne dla środowiska: Rośnie popyt na polimery nadające się do recyklingu, opcje biobazy i chemikalia o obniżonej toksyczności w produkcji membran.

• Filtracja o niższym zużyciu energii: Konstrukcje z nanowłókien, które zmniejszają spadek ciśnienia, pomagają ograniczyć zużycie energii w systemach HVAC i filtracji przemysłowej, wspierając cele zrównoważonego rozwoju.

• Dłuższa żywotność: Działania rozwojowe koncentrują się na membranach, które działają dłużej i mniej się zanieczyszczają, redukując ilość odpadów, wymian i całkowity ślad środowiskowy.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

April 3, 2026