Rynek nafty pochodzenia biologicznego: aktualna analiza i prognoza (2025-2033)

Podkreślenie Źródła (Olej Roślinny, Biomateriały, Zużyty Olej Spożywczy, Tłuszcz Zwierzęcy, Inne), Zastosowania (Benzyna, Petrochemia, Nawozy, Budownictwo, Bio Benzen, Bio Fenol, Inne) oraz Regionu/Kraj

Globalny rynek nafty biobójczej – wielkość i prognoza

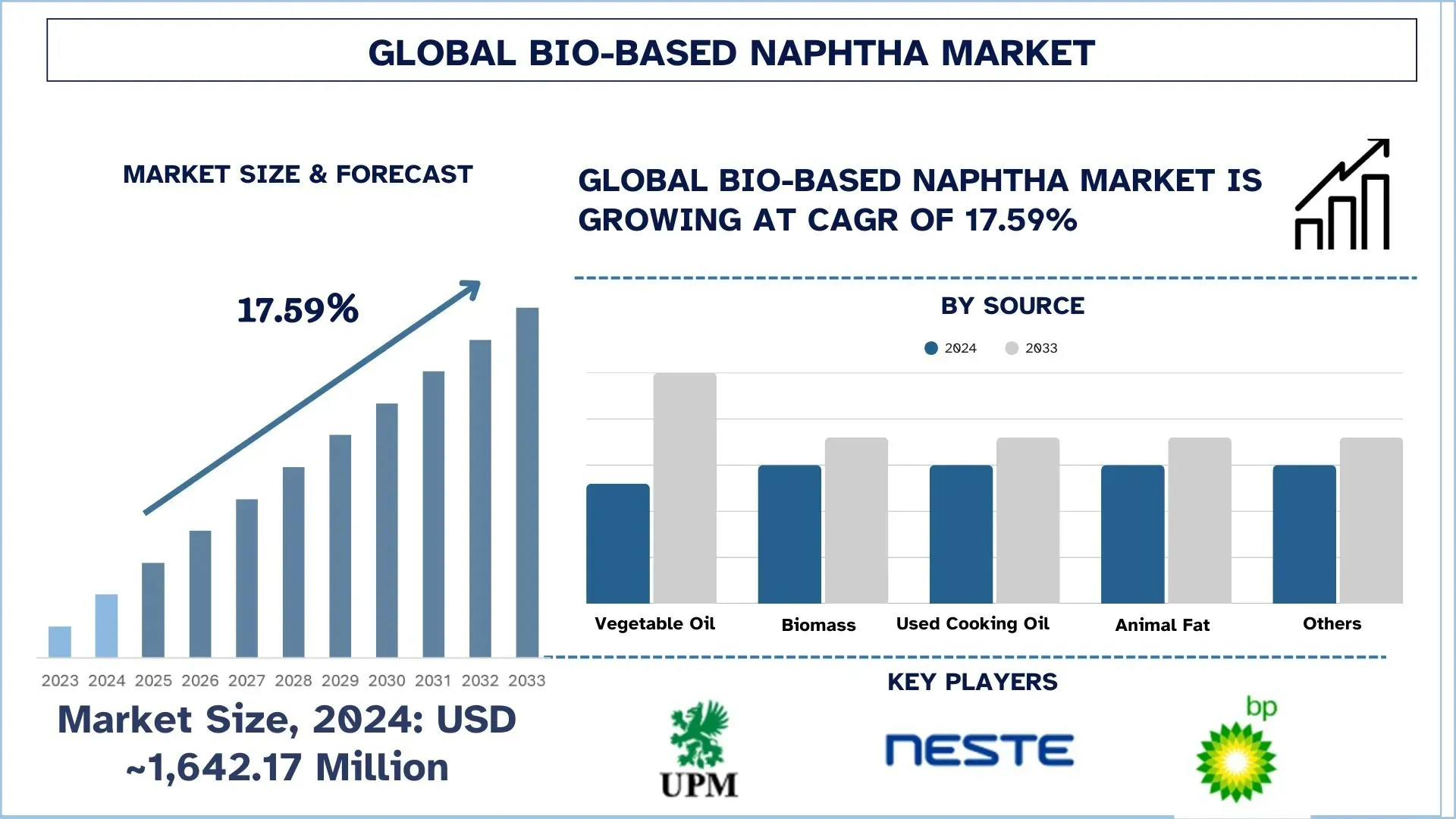

Globalny rynek nafty biobójczej został wyceniony na 1 642,17 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) wzrośnie do silnego CAGR na poziomie około 17,59%, ze względu na rosnący popyt na zrównoważoną produkcję petrochemikaliów i benzyny.

Analiza rynku nafty biobójczej

Oczekuje się, że w nadchodzących latach globalny rynek nafty biobójczej będzie świadkiem szybkiego wzrostu. Ponieważ konsumenci i rządy na całym świecie stają się coraz bardziej świadomi używania produktów przyjaznych dla środowiska, rośnie wykorzystanie nafty biobójczej do produkcji biopaliw, petrochemikaliów itp. Jej zastosowanie koncentruje się głównie na wytwarzaniu biopaliw, petrochemikaliów i innych zielonych produktów. Zmiana preferencji przemysłu z paliw kopalnych na naftę biobójczą wynika z przejścia w kierunku odnawialnych źródeł energii i zielonych technologii. Ponadto rosnące inwestycje w projekty budowlane dotyczące energii odnawialnej i rosnące przepisy dotyczące ochrony środowiska dodatkowo napędzą popyt na naftę biobójczą jako następny kluczowy składnik w globalnym przejściu na bardziej zrównoważoną i niskoemisyjną gospodarkę. Przyspieszonego wzrostu rynku należy się również spodziewać w ramach szerszego trendu w kierunku praktyk gospodarki o obiegu zamkniętym i obniżonych wymagań dotyczących śladu węglowego, ponieważ nafta biobójcza ma zasadnicze znaczenie dla zmniejszenia zależności od paliw kopalnych.

Globalne trendy na rynku nafty biobójczej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku nafty biobójczej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie surowców odnawialnych nowej generacji:

Większość nafty biobójczej jest produkowana z oleju roślinnego, biomasy itp. Istnieje jednak rosnąca potrzeba wykorzystania paliwa, które ma charakter odnawialny, co mogłoby pomóc firmom w osiągnięciu gospodarki o obiegu zamkniętym w ich zdolnościach produkcyjnych. Ponadto tego rodzaju zmiany oferują również kompleksowy środek przeciwko już zaobserwowanemu przejściu w kierunku zrównoważonej produkcji. Zgodnie z tym wiele firm ogłosiło swoje plany wprowadzenia rewolucyjnych technologii w celu zwiększenia koncentracji na wykorzystaniu surowców odnawialnych nowej generacji. Te odnawialne surowce to głównie pulpa drzewna, biomasa lignocelulozowa, pozostałości leśne, olej z alg itp. Na przykład,

W 2025 r. konsorcjum Japan Airlines Co., Ltd. (JAL), Marubeni Corporation, Mitsubishi Chemical Corporation, Chugoku Lumber Co., Ltd., Boeing Japan KK i Obayashi Corporation zakończyło swoje badania oparte na wykonalności biznesowej zrównoważonego paliwa lotniczego i nafty biobójczej z pozostałości leśnych.

Biorąc pod uwagę te zmiany, oczekuje się, że badania i rozwój takich technologii będą się dalej nasilać wśród wiodących producentów nafty biobójczej i będą promować wzrost rynku w prognozowanych latach.

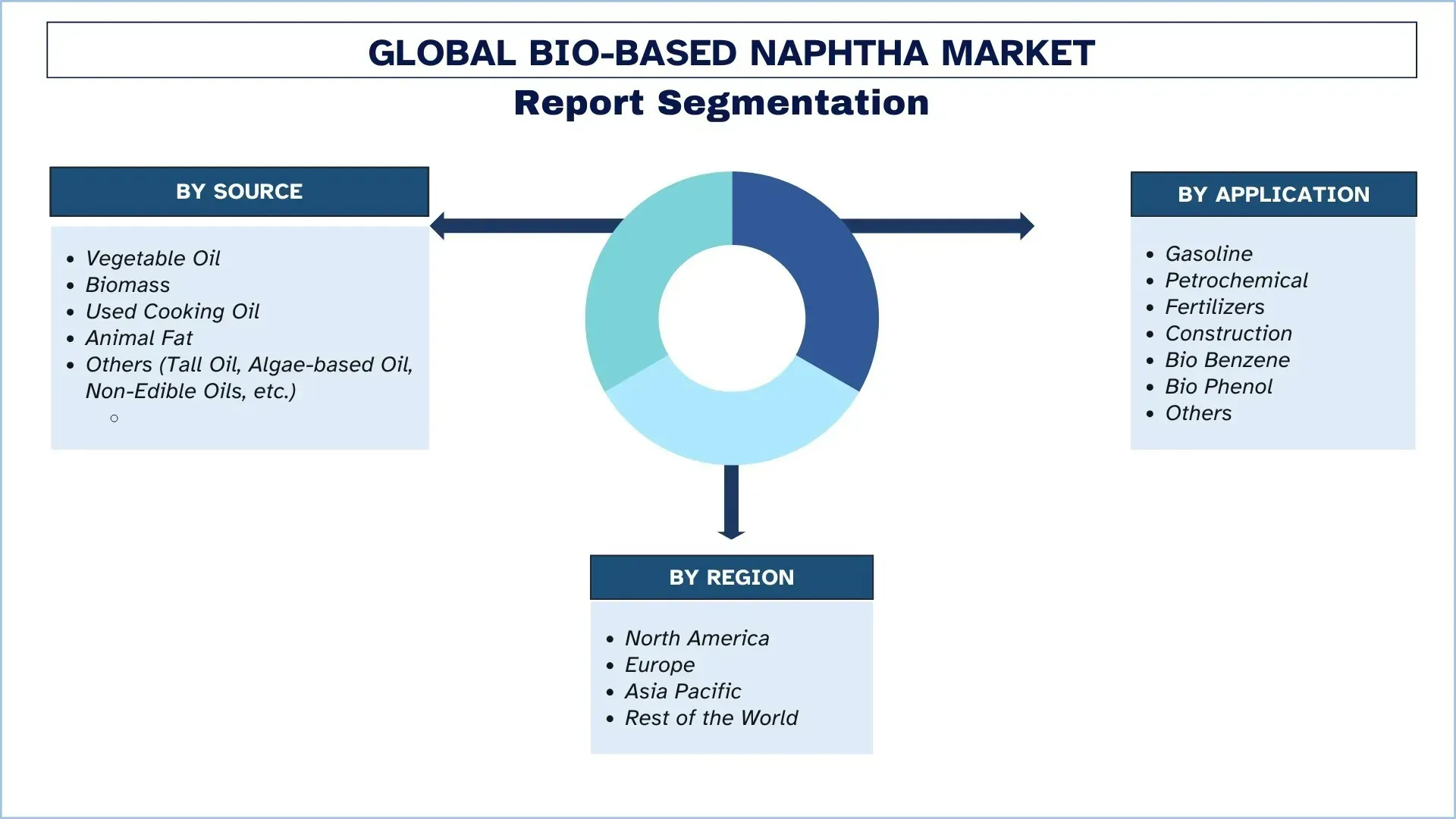

Segmentacja branży nafty biobójczej

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku nafty biobójczej, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria olejów roślinnych wykazała obiecujący wzrost na rynku nafty biobójczej.

Na podstawie źródła globalny rynek nafty biobójczej jest podzielony na oleje roślinne, biomasę, zużyty olej spożywczy, tłuszcz zwierzęcy i inne. Spośród nich oleje roślinne mają znaczący udział w rynku. Tę supremację można przypisać kilku głównym przyczynom, w tym produkcji i dostępności olejów roślinnych na całym świecie na dużą skalę, co stanowi niezawodny i jednolity surowiec do produkcji nafty biobójczej. Dzięki dużym gospodarkom rolnym, takim jak USA, Brazylia, Indonezja i Malezja, oleje palmowy, sojowy i rzepakowy są dostępne i mogą być łatwo wykorzystywane w przetwórstwie nafty biobójczej. Po drugie, oleje roślinne mają bardzo wysoką wydajność węglowodorów, co przyczynia się do łatwości konwersji i niskich kosztów produkcji w porównaniu z innymi źródłami, takimi jak zużyte oleje spożywcze i tłuszcze zwierzęce. Stabilność łańcucha dostaw to kolejny czynnik, który zachęca do ich stosowania. Technologie ekstrakcji i rafinacji olejów roślinnych są dobrze ugruntowane, a większość innych surowców jest dotknięta ich ograniczeniem.

Rynek petrochemiczny dominuje na rynku nafty biobójczej.

Na podstawie zastosowania rynek jest podzielony na benzynę, petrochemikalia, nawozy, budownictwo, biobenzen, biofenol i inne. Sektor petrochemiczny utrzymał znaczący udział w rynku i dominuje ze względu na wysoki popyt na zrównoważone surowce w produkcji tworzyw sztucznych, kauczuku syntetycznego i pochodnych chemicznych. Na naftę biobójczą można patrzeć jako na substytut nafty kopalnej i dlatego stanowi ona atrakcyjną opcję dla producentów petrochemicznych, którzy chcą zminimalizować swój ślad węglowy bez konieczności radykalnych modyfikacji istniejącej infrastruktury. W coraz większym stopniu wdrażanie modeli gospodarki o obiegu zamkniętym sprzyja przyspieszonemu przejściu w kierunku tworzyw sztucznych pochodzenia biologicznego w zastosowaniach petrochemicznych ze względu na stale rosnące przepisy dotyczące ochrony środowiska w Europie i Ameryce Północnej. Firmy są ukierunkowywane na zrównoważone pozyskiwanie i inwestycje w technologie rafineryjne w celu zwiększenia produkcji, spełnienia wymogów regulacyjnych i popytu konsumentów. Podobnie, przemysł motoryzacyjny i opakowaniowy, które zużywają duże ilości wkładów petrochemicznych, wspierają zielone łańcuchy dostaw, co dodatkowo napędza wzrost segmentu.

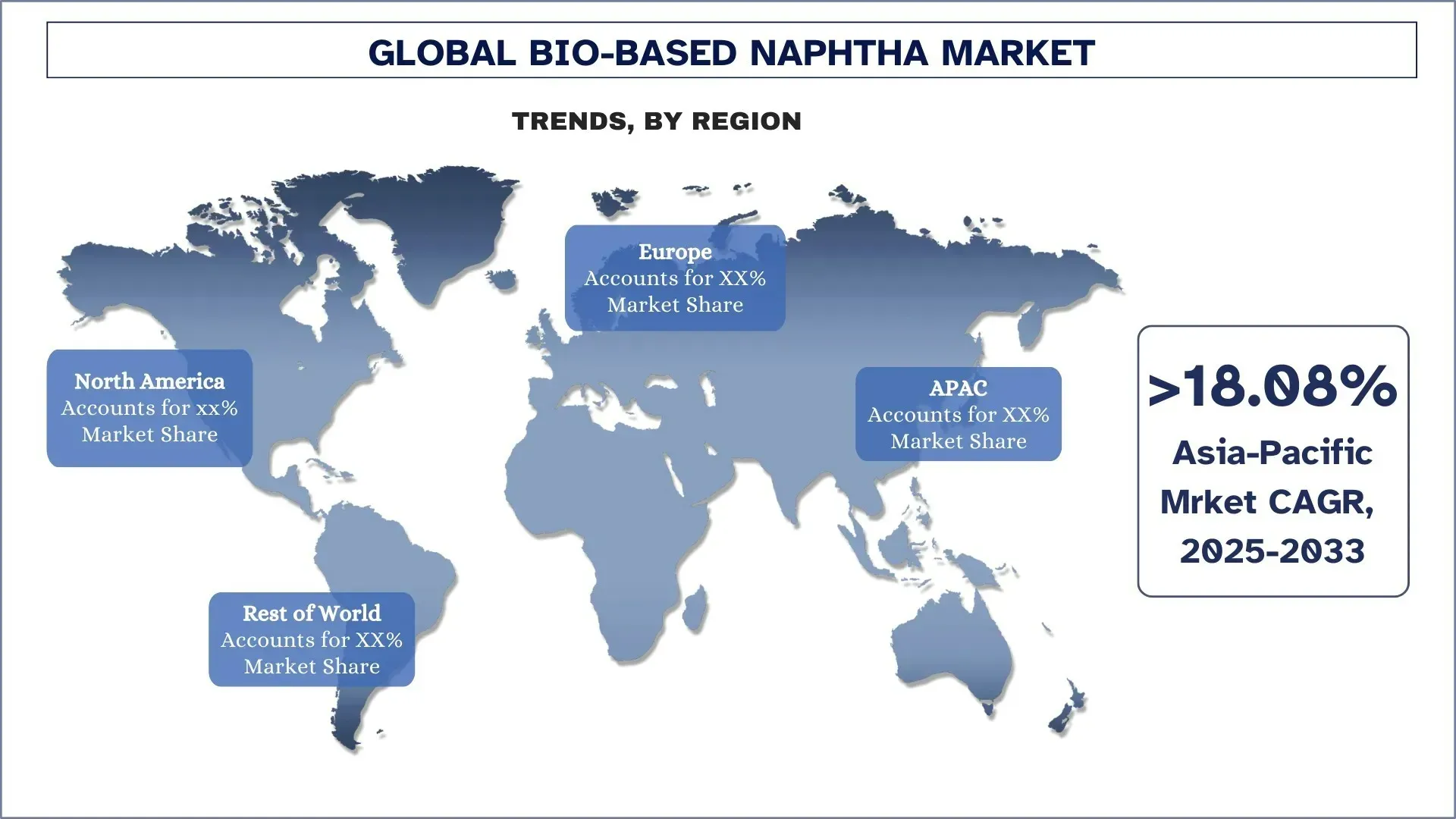

Oczekuje się, że Europa będzie rosła w znacznym tempie w okresie prognozy.

Rynek nafty biobójczej w Europie ma znaczący udział w rynku ze względu na duże skupienie się przemysłu, a także rządu na zwiększaniu wykorzystania zrównoważonych i niskoemisyjnych produktów i rozwiązań. Ponadto region ten jest również siedzibą dużej liczby firm produkujących naftę odnawialną, co pomogło rynkowi łatwo przejść z tradycyjnej nafty na naftę biobójczą.

Niektóre z ostatnich wydarzeń w regionie Europy to:

W 2024 r. francuski operator sieci gazowej GRDF zainstalował HDPE (polietylen o wysokiej gęstości) pochodzenia biologicznego, produkowany przez INEOS. Zgodnie z HDPE jest produkowany przy użyciu pozostałości po przetwórstwie drewna z przemysłu papierniczego, które są przekształcane w olej talowy, naftę pochodzenia biologicznego.

Ponadto wiele firm, takich jak, ocenia również swoje możliwości produkcji zrównoważonych produktów przy pomocy nafty biobójczej, co odegra kluczową rolę we wzroście jej popytu w regionie europejskim. Ponadto wiele nowych polityk rządowych będzie również wspierać wzrost popytu na naftę biobójczą w jej roli w produkcji zrównoważonych produktów.

Niemcy miały znaczący udział w europejskim rynku nafty biobójczej w 2024 r.

Rynek nafty biobójczej w Niemczech odnotowuje wzrost, ponieważ kraj dąży do uniknięcia paliw kopalnych i wykorzystania zasobów odnawialnych. Nafta biobójcza, zwykle produkowana z surowców, takich jak oleje roślinne lub zużyte oleje spożywcze i tłuszcze zwierzęce, jest czystą alternatywą dla zwykłej nafty pochodzącej z paliw kopalnych do zastosowań w tworzywach sztucznych, kauczuku syntetycznym i mieszaniu paliw. Przemysł petrochemiczny w Niemczech w coraz większym stopniu uwzględnia wkłady pochodzenia biologicznego, aby spełnić wymagania regulacyjne i popyt konsumentów na bardziej ekologiczne produkty.

Dążenie rządu niemieckiego do gospodarki o obiegu zamkniętym i surowe polityki środowiskowe UE promują badania, inwestycje i partnerstwa ukierunkowane na skalowanie produkcji pochodzenia biologicznego. Wiodące firmy energetyczne i chemiczne w Niemczech pracują nad zaawansowanymi technologiami, takimi jak piroliza i hydrorafinacja, aby przekształcić biomasę w wysokiej jakości naftę. Nafta biobójcza odegra ważną rolę, ponieważ zrównoważony rozwój staje się głównym motywem strategii przemysłowej w transformacji energetycznej i materiałowej Niemiec.

Konkurencyjny krajobraz w branży nafty biobójczej

Globalny rynek nafty biobójczej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy produkujące naftę biobójczą

Niektórzy z głównych graczy na rynku to UPM BioVerno, Eni Sustainable Mobility, BP Plc, Shell, S-Oil, Neste Oil Corporation, BASF, Honeywell International Inc., Repsol S.A. i Montana Renewables LLC.

Najnowsze wydarzenia na rynku nafty biobójczej

W 2023 r. Platts, część S&P Global Commodity Insights, zaproponował ocenę nafty biobójczej w północno-zachodniej Europie. Planowana ocena zdolności produkcyjnych ma wynieść 1000-2000 mt nafty biobójczej.

W 2024 r. Suntory ogłosiło wprowadzenie na rynek komercyjnych butelek PET z wykorzystaniem nafty biobójczej.

W 2022 r. Honeywell International ogłosił wprowadzenie na rynek nowego rozwiązania do produkcji nafty odnawialnej za pomocą technologii Honeywell UOP Ecofining. Technologia ta może dawać dużą ilość nafty odnawialnej przy użyciu zrównoważonych surowców, takich jak olej spożywczy i tłuszcze zwierzęce.

Globalny raport na temat rynku nafty biobójczej – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 17,59% |

Wielkość rynku w 2024 r. | 1 642,17 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Europa zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte badaniem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | UPM BioVerno, Eni Sustainable Mobility, BP Plc., Shell, S-Oil, Neste Oil Corporation, BASF, Honeywell International Inc., Repsol S.A. i Montana Renewables LLC. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie przychodów i prognoza; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Segmenty objęte badaniem |

Spis treści

Metodologia badań dla globalnej analizy rynku nafty bio-based (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnej nafty bio-based, aby ocenić jej zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości nafty bio-based. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejścia „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku nafty bio-based. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy według źródła, zastosowania i regionów w ramach globalnego rynku nafty bio-based.

Główny cel badania globalnego rynku nafty bio-based

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku nafty bio-based, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnej nafty bio-based i jej segmentów pod względem wartości (USD).

Segmentacja rynku nafty bio-based: Segmenty w badaniu obejmują obszary według źródła, zastosowania i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży nafty bio-based.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm z rynku nafty bio-based i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku i potencjał wzrostu globalnego rynku nafty bio pochodzenia?

Globalny rynek nafty pochodzenia biologicznego wyceniono na 1 642,17 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 17,59% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku nafty biobójczej pod względem źródła?

Segment olejów roślinnych dominował na rynku w 2024 roku. Produkcja i dostępność olejów roślinnych są ogromne na całym świecie, dlatego stanowią one niezawodny i jednolity surowiec do produkcji nafty pochodzenia biologicznego.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku nafty biobazowej?

• Rosnąca liczba partnerstw promujących wzrost rynku: Rosnący trend w strategicznych partnerstwach wielostronnych przyczynił się do wzrostu globalnego rynku nafty bioopartej. Współpraca producentów biopaliw z firmami petrochemicznymi, dostawcami technologii i agencjami rządowymi pomoże w zwiększeniu skali produkcji, obniżeniu kosztów i przyspieszeniu komercjalizacji. Partnerstwa te stwarzają możliwości wspólnych badań, transferu technologii i współinwestycji w infrastrukturę produkcyjną i instalacje pilotażowe. Ponadto, te partnerstwa publiczno-prywatne pomagają w rozwiązywaniu potencjalnych wyzwań regulacyjnych i barier w łańcuchu dostaw.

• Postęp technologiczny w produkcji bionafty: Rynek nafty bioopartej odnotowuje silny wzrost dzięki postępowi technologicznemu. Piroliza katalityczna, hydroprzetwarzanie i technologie konwersji biomasy pozwalają na uzyskanie lepszych wydajności, niższych kosztów produkcji i większej elastyczności w zakresie surowców. W tym kontekście, pozostałości rolnicze, oleje odpadowe i algi mogą być skutecznie przetwarzane w celu uzyskania wysokiej jakości bionafty. Ułatwia to również integracja z istniejącą infrastrukturą rafineryjną. Automatyzacja i systemy monitoringu cyfrowego są wykorzystywane do optymalizacji operacji, wybierając elementy sterujące jakością.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku nafty bio?

• Rozbudowa mocy produkcyjnych biorefinerii: Aby sprostać rosnącemu zapotrzebowaniu na paliwa odnawialne, firmy agresywnie rozbudowują swoją infrastrukturę biorefinerii. Powstają nowe obiekty, a istniejące zakłady są modernizowane w celu zwiększenia produkcji odnawialnego oleju napędowego, SAF i bio-nafty. Ta rozbudowa zapewnia większe możliwości przetwarzania surowców, poprawę wydajności operacyjnej i lepszą skalowalność w celu zaspokojenia potrzeb przemysłowych. Na przykład, kilku głównych graczy na rynku energii ogłosiło budowę dedykowanych biorefinerii, skupiających się na produkcji wieloproduktowej z wykorzystaniem olejów odpadowych i produktów ubocznych rolnictwa. Inwestycje te mają kluczowe znaczenie dla zmniejszenia zależności od paliw kopalnych i budowania odpornej bazy dostaw, co ostatecznie wspiera długoterminowy wzrost rynku bio-nafty.

• Rosnące wykorzystanie nowoczesnych surowców odnawialnych: Przejście na wykorzystanie zaawansowanych surowców odnawialnych, takich jak biomasa lignocelulozowa, pozostałości leśne, olej z alg i pulpa drzewna, staje się kluczowym trendem na rynku bio-nafty. Te niejadalne, zrównoważone zasoby wspierają gospodarkę o obiegu zamkniętym, minimalizując jednocześnie wpływ na środowisko. Firmy coraz częściej odchodzą od tradycyjnych olejów roślinnych na rzecz tych surowców nowej generacji, aby zwiększyć zrównoważony rozwój i zgodność z przepisami. Wykorzystanie różnorodnych surowców poprawia również odporność łańcucha dostaw i otwiera nowe możliwości innowacji. Wraz z zaostrzaniem się globalnych celów zrównoważonego rozwoju, oczekuje się gwałtownego wzrostu popytu na bio-naftę pochodzącą z nowoczesnych surowców.

P5: Jakie są kluczowe wyzwania na globalnym rynku nafty bio?

• Wysokie koszty produkcji: Jednym z kluczowych wyzwań stojących przed globalnym rynkiem nafty biobójczej są wysokie koszty produkcji. Zaawansowane technologie przetwarzania, rygorystyczne standardy jakości i wykorzystanie zaawansowanego sprzętu znacząco przyczyniają się do wydatków kapitałowych i operacyjnych. Dodatkowo, potrzeba ciągłych prac badawczo-rozwojowych w celu poprawy wydajności i plonów dodatkowo zwiększa ogólne koszty. Te wysokie koszty produkcji często sprawiają, że bio-nafta jest mniej konkurencyjna cenowo w porównaniu z jej odpowiednikami opartymi na paliwach kopalnych, zwłaszcza w regionach, w których brakuje silnego wsparcia politycznego lub dotacji. Ogranicza to jej zastosowanie w sektorach wrażliwych na koszty i stanowi barierę dla mniejszych producentów próbujących zwiększyć skalę działalności lub wejść na rynek.

• Dostępność surowców i konkurencja: Dostępność surowców pozostaje krytycznym ograniczeniem na rynku nafty biobójczej. Pozyskiwanie wystarczających ilości materiałów odnawialnych, takich jak oleje odpadowe, pozostałości rolnicze i biomasa lignocelulozowa, jest często utrudnione przez regionalne ograniczenia podaży i zmienność sezonową. Ponadto, na te surowce jest duży popyt w wielu branżach bio, w tym w biopaliwach, bioplastikach i biochemikaliach, co powoduje konkurencję i podnosi ceny. Niespójne łańcuchy dostaw i wyzwania logistyczne dodatkowo komplikują proces zaopatrzenia. Bez stabilnego i niedrogiego dostępu do surowców, producenci bio-nafty borykają się z zakłóceniami w produkcji i wahaniami kosztów, co wpływa na ich zdolność do zrównoważonego zaspokajania rosnącego popytu rynkowego.

P6: Który region dominuje na globalnym rynku nafty bio-pochodzenia?

Region Europa dominuje na globalnym rynku nafty bio ze względu na zwiększone skupienie się regionu na zwiększaniu gospodarki o obiegu zamkniętym i zrównoważonej produkcji.

P7: Kim są kluczowi gracze na globalnym rynku nafty bio?

Do wiodących firm zajmujących się naftą pochodzenia biologicznego należą:

• UPM BioVerno

• Eni Sustainable Mobility

• BP Plc.

• Shell

• S-Oil

• Neste Oil Corporation

• BASF

• Honeywell International Inc.

• Repsol S.A.

• Montana Renewables LLC

P8: Jakie strategiczne korzyści mogą uzyskać inwestorzy i interesariusze, wchodząc teraz na rynek nafthy pochodzenia biologicznego?

Wejście na rynek bio-nafty już teraz oferuje inwestorom doskonałą okazję, aby wpisać się w globalne dążenie do neutralności węglowej i zrównoważonych praktyk przemysłowych. W związku z tym, że rządy egzekwują coraz surowsze przepisy dotyczące emisji, a przemysł poszukuje ekologicznych alternatyw, podmioty, które wejdą na rynek jako pierwsze, mogą zapewnić sobie przewagę konkurencyjną w powstających łańcuchach dostaw. Strategiczne pozycjonowanie już teraz pozwala zainteresowanym stronom kształtować przyszłe standardy, tworzyć kluczowe partnerstwa oraz uzyskiwać dostęp do programów motywacyjnych i finansowania. Ponadto, wraz ze wzrostem popytu na odnawialne chemikalia i paliwa, inwestorzy mogą zdywersyfikować swoje portfele w szybko rozwijającym się sektorze o zastosowaniach w petrochemii, tworzywach sztucznych i transporcie, zapewniając długoterminowe zwroty i pozycjonowanie marki zorientowane na zrównoważony rozwój.

P9: Jakie są kluczowe możliwości na globalnym rynku nafty pochodzenia biologicznego?

Przemysł petrochemiczny doświadcza rosnącego zwrotu w kierunku zrównoważonych surowców, co stwarza ogromną szansę dla producentów bio-nafty. W miarę jak firmy dążą do zmniejszenia swojego śladu węglowego i dostosowania się do standardów regulacyjnych, popyt na odnawialne surowce w produkcji tworzyw sztucznych, rozpuszczalników i innych chemikaliów przyspiesza. Bio-nafta jest bezpośrednim zamiennikiem nafty kopalnej, co czyni ją bardzo atrakcyjną dla istniejącej infrastruktury petrochemicznej. Wraz z rosnącą presją na firmy petrochemiczne, aby wdrażały praktyki gospodarki o obiegu zamkniętym i poprawiały wyniki ESG, wykorzystanie surowców pochodzenia biologicznego oferuje przewagę konkurencyjną, otwierając drzwi do długoterminowych umów na dostawy i ekspansji rynkowej.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj