Rynek składników browarniczych: bieżąca analiza i prognoza (2021-2027)

Nacisk na Źródło (Ekstrakt Słodowy, Dodatki/Zboża, Chmiel, Drożdże Piwowarskie, Dodatki do Piwa); Wielkość Browaru (Browar Rzemieślniczy, Duży Browar); Forma (Sucha, Płynna); Region i Kraj

Wartość rynku składników do produkcji piwa wyniosła 31 miliardów USD w 2020 roku i oczekuje się, że w okresie prognozy (2021-2027) wzrośnie o CAGR na poziomie 7%. Rosnący popyt na piwa na całym świecie, zwłaszcza piwa rzemieślnicze, jest głównym czynnikiem przyczyniającym się do wzrostu rynku składników do produkcji piwa. Według Brewers Association, całkowita wartość rynku piwa wyniosła 94,1 miliarda USD w 2020 roku. Ponadto, jak ujawniło stowarzyszenie Brewers, liczba browarów rzemieślniczych w Stanach Zjednoczonych wzrosła z 4 803 w 2015 roku do 8 764 w 2002 roku, ze względu na rosnący popyt wynikający ze zmiany stylu życia i wzrostu dochodów rozporządzalnych. Ponadto, ze względu na rosnącą świadomość wśród użytkowników końcowych, w ostatnich latach zaobserwowano gwałtowny wzrost popytu na zdrowsze produkty w branży spożywczej i napojów. Dlatego konsumenci, zwłaszcza milenialsi, przestawiają się na piwo bezalkoholowe i mocktaile.

Zgodnie z badaniem przeprowadzonym przez Heineken USA, 52% respondentów zwiększyło spożycie piwa bezalkoholowego i mocktaili. Kolejnym ważnym czynnikiem wzrostu popytu na piwo o zerowej zawartości alkoholu jest to, że pozwala ono konsumentom pić z umiarem i regularnie. Badanie pokazuje również, że 42% respondentów prawdopodobnie wybierze piwo bezalkoholowe, ponieważ pozwala im to pić regularnie.

ZAMÓW DARMOWĄ PRÓBKĘ W FORMACIE PDF

W Europie normy rządowe dotyczące zamknięć nieproporcjonalnie wpłynęły na bary i restauracje, eliminując 42% wolumenu sprzedaży piwa w sektorze gościnności w 2020 roku. Spadek konsumpcji spowodował utratę 860 000 miejsc pracy, 25% spadek ogólnej wartości dodanej piwa do gospodarki europejskiej oraz 23% spadek wpływów podatkowych rządu z piwa, głównie z powodu utraty wpływów z VAT w wysokości 8,31 miliarda USD, które zwykle są pobierane za pośrednictwem sektora gościnności. Kolejne 4,75 miliarda USD wpływów rządowych zostało utraconych z powodu dochodów i składek na ubezpieczenia społeczne, które zwykle płacą setki tysięcy osób, które straciły pracę.

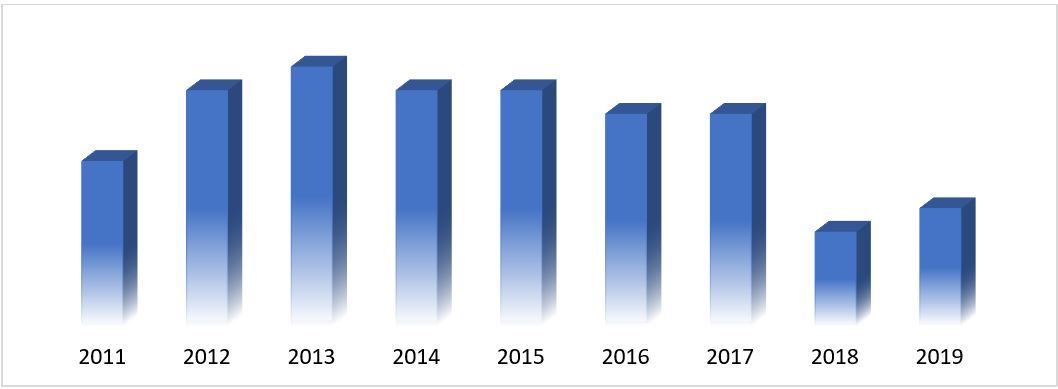

Globalna produkcja piwa (w miliardach hektolitrów), 2014-2019

Cargill Incorporated, Angel Yeast Co. Ltd., Boortmalt, Malteurop Groupe, Rahr Corporation, Lallemand Inc., Viking Malt, Lesaffre, Maltexco S.A. itp. to jedni z czołowych graczy działających na rynku składników do produkcji piwa. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Wnioski przedstawione w raporcie

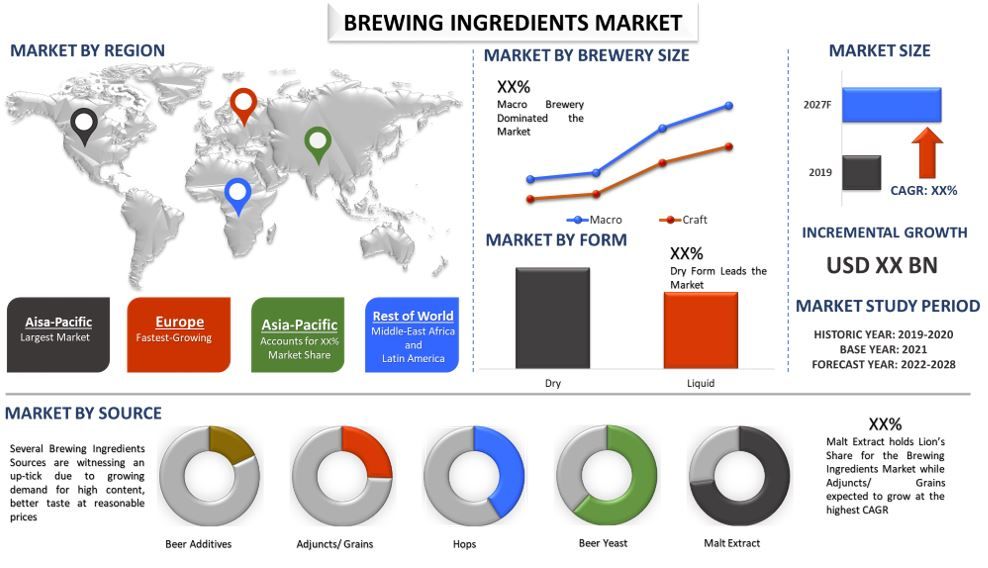

„Wśród źródeł, segment ekstraktu słodowego posiada największy udział”

Na podstawie typu źródła, rynek jest podzielony na ekstrakt słodowy, dodatki/ziarna, chmiel, drożdże piwne i dodatki do piwa. Segment ekstraktu słodowego zdominował rynek udziałem XX% w 2020 roku i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na rosnącą świadomość i rosnący popyt na wysoką zawartość białka w piwach. Oczekuje się jednak, że segment dodatków/ziaren odnotuje znaczny CAGR w okresie prognozy.

„Wśród wielkości browarów, segment browarów rzemieślniczych zdominował rynek w okresie prognozy”

Na podstawie wielkości browaru, rynek jest głównie podzielony na browary rzemieślnicze i makrobrowary. W 2020 roku makrobrowary zdobyły XX% udziału w rynku. Ponadto oczekuje się, że rynek tego segmentu będzie się rozwijał z CAGR na poziomie XX% w nadchodzącym okresie 2021-27. Howvwem, zakłady carftowe wykazują wzrost w nadchodzących latach. Browary rzemieślnicze oferują różne smaki, które pozwalają konsumentom o różnych gustach zaspokoić swoje preferencje.

„Wśród form, segment formy suchej zdobył największy udział w rynku w 2020 roku”

Na podstawie rodzaju formy, rynek jest głównie podzielony na formę suchą i płynną. W 2020 roku segment formy suchej zdobył największy udział w rynku i zdominował rynek. Segment ten zgromadził XX% udziału w przychodach w 2020 roku.

„Azja i Pacyfik reprezentują jeden z największych rynków składników do produkcji piwa”

Dla lepszego zrozumienia dynamiki rynku składników do produkcji piwa przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej, Europy, Azji i Pacyfiku oraz reszty świata. Azja i Pacyfik zdominowały rynek i wygenerowały przychody w wysokości XX milionów USD w 2020 roku ze względu na rosnące przejmowanie kultury zachodniej w krajach rozwijających się. Ponadto wzrost dochodów rozporządzalnych jest kluczowym czynnikiem przyczyniającym się do rosnącego rynku w regionie.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek składników do produkcji piwa można dalej dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku składników piwowarskich to trzy główne kroki podjęte w celu stworzenia i analizy popytu na składniki piwowarskie w głównych regionach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości rynku składników piwowarskich. Po założeniu i walidacji danych rynkowych poprzez wywiady podstawowe zastosowaliśmy podejście top-down/bottom-up, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku składników piwowarskich za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku składników piwowarskich przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziałów dla różnych wielkości browarów i form dla głównych regionów. Główne segmenty uwzględnione w raporcie to Źródło, Forma i Wielkość browaru. Przeprowadzono dalsze analizy na poziomie regionu i kraju w celu oceny ogólnego wykorzystania składników piwowarskich na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku składników piwowarskich. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnące dochody do dyspozycji, rosnący popyt na piwa nisko cukrowe, bezalkoholowe, zmiana stylu życia itp. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek składników piwowarskich na całym świecie.

Szacowanie obecnej wielkości rynku i prognozy

Szacowanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do wniosku o obecnej wielkości rynku, kluczowych graczach na rynku składników piwowarskich i udziałach w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały ustalone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady podstawowe.

Szacowanie i prognozowanie: W przypadku szacowania i prognozowania rynku przypisano wagę różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście bottom-up/top-down, aby dojść do prognozy rynkowej na około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i stopień wykorzystania składników piwowarskich na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

- Kluczowi gracze na rynku składników piwowarskich pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

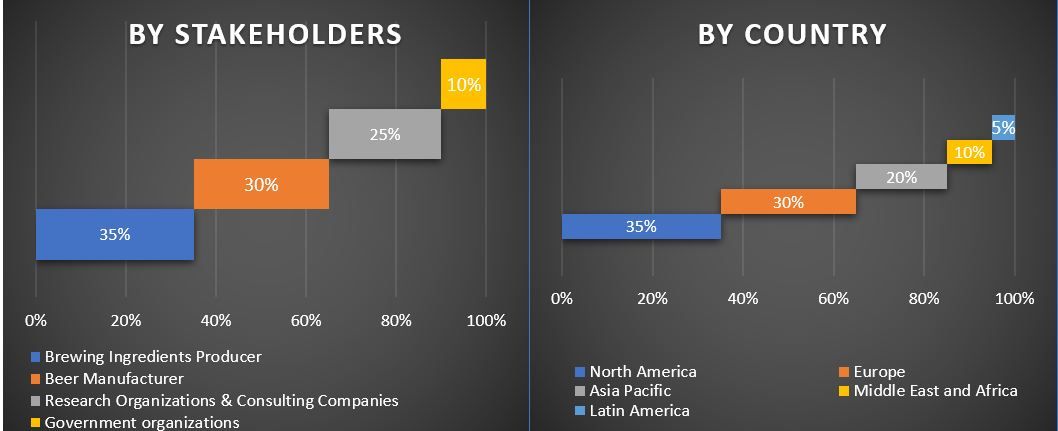

Badania podstawowe: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionu, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań podstawowych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań podstawowych zostały połączone z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań podstawowych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku składników piwowarskich. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach komponentów, wdrażania, rodzaju zagrożenia, rodzaju bezpieczeństwa, rozwiązań i użytkowników końcowych rynku składników piwowarskich.

Główny cel badania rynku składników piwowarskich

W badaniu wskazano obecne i przyszłe trendy rynkowe składników piwowarskich. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako pierwsi. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku składników piwowarskich pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary źródła, wielkości browaru i formy

- Definiowanie i analiza ram regulacyjnych dla branży składników piwowarskich

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analizę obecnej i prognozowanej wielkości rynku składników piwowarskich dla głównych krajów

- Główny region zbadany w raporcie obejmuje Amerykę Północną, Europę, Azję i Pacyfik oraz resztę świata.

- Profile firm z rynku składników piwowarskich i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek produktów do kąpieli i pod prysznic na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według typu produktu (mydła do kąpieli, żele pod prysznic, dodatki do kąpieli i inne), według formy produktu (stałe, żele i galaretki, płynne i inne), według użytkowników końcowych (mężczyźni i kobiety), według kanału dystrybucji (sklepy internetowe i sklepy stacjonarne), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek usług domowych na żądanie online w Azji Południowo-Wschodniej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Platformę (Aplikacja Mobilna, Portal Internetowy); Rodzaj Usługi (Sprzątanie Domu, Naprawa i Konserwacja, Uroda i Wellness, Dezynsekcja i Deratyzacja, Pranie i Czyszczenie Chemiczne, Przeprowadzki, Inne); Użytkownik Końcowy (Użytkownicy Indywidualni, Użytkownicy Komercyjni); i Kraj.

Rynek olejku eterycznego z szałwii: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło (Organiczne i Nieorganiczne); Zastosowanie (Aromaterapia, Kosmetyki i Higiena Osobista, Farmaceutyki, Żywność i Napoje oraz Inne); Kanał Dystrybucji (Online i Offline); oraz Region/Kraj

Rynek żwirków dla kotów w regionie Bliskiego Wschodu i Afryki: Analiza bieżąca i prognoza (2025-2033)

Podział ze względu na rodzaj produktu (zbrylający i konwencjonalny), ze względu na surowiec (glina, krzemionka, drewno/bambus/trociny, papier, soja, kukurydza/ziarno i inne), ze względu na kanał dystrybucji (offline (supermarkety/hipermarkety, sklepy specjalistyczne, sklepy convenience i inne) i online), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki).