Rynek Oczyszczania Wody Powstającej Przy Szczelinowaniu Hydraulicznym: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj oczyszczania (filtracja membranowa, destylacja, elektrokoagulacja, oczyszczanie biologiczne i inne); zastosowanie (oczyszczanie i recykling oraz zatłaczanie do głębokich studni); oraz region/kraj

Globalny Rynek Uzdatniania Wody do Szczelinowania – Wielkość i Prognoza

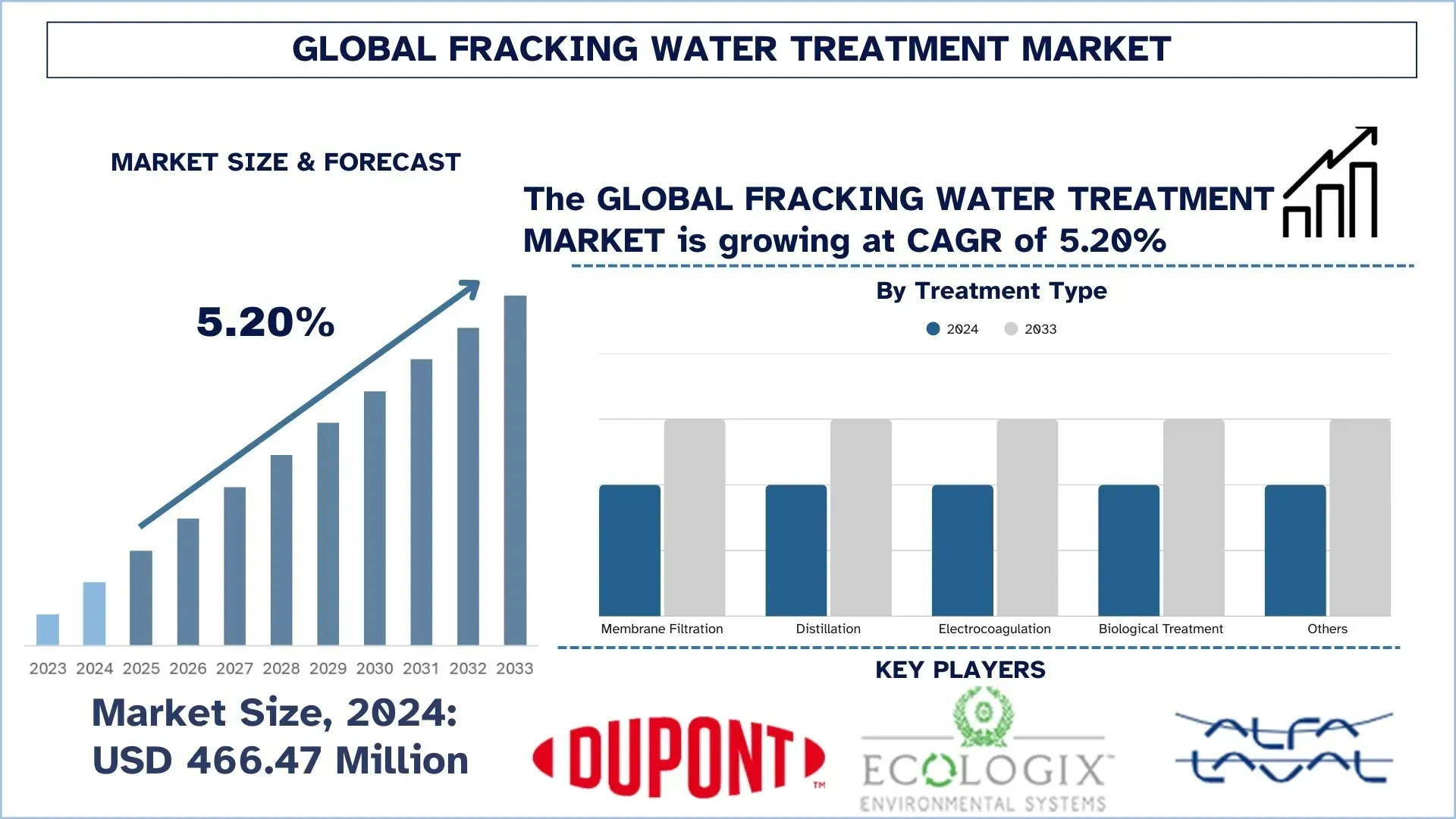

Wartość globalnego rynku uzdatniania wody do szczelinowania wyniosła 466,47 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w tempie CAGR około 5,20%, napędzanym rosnącym szczelinowaniem hydraulicznym i aktywnością w zakresie gazu łupkowego, surowszymi przepisami środowiskowymi dotyczącymi usuwania ścieków i ponownego wykorzystania.

Analiza Rynku Uzdatniania Wody do Szczelinowania

Na rynku globalnym baseny naftowe i gazowe odnotowały przyspieszony wzrost na rynku uzdatniania wody do szczelinowania ze względu na rozwój łupków i surowsze przepisy dotyczące odprowadzania, ponownego wykorzystania i pozyskiwania wody. Celem systemów uzdatniania jest obróbka każdej substancji chemicznej, wysokiej zawartości rozpuszczonych ciał stałych i zmiennych obciążeń poprzez dostosowane do potrzeb oczyszczanie, utlenianie, separację membranową i biologiczne polerowanie, które przekształcą wodę popłuczną i wydobywczą w wodę do ponownego wykorzystania lub zgodnego z przepisami usuwania. Rozwiązania w zakresie wody do szczelinowania, w przeciwieństwie do tradycyjnych zakładów komunalnych, są projektowane jako mobilne, skalowalne w modułach, zautomatyzowane na platformach i zdolne do wytrzymywania skoków zanieczyszczeń, a jednocześnie ułatwiają operacje szczelinowania hydraulicznego i zmniejszają pobór wody słodkiej. Operatorzy i firmy wodne z sektora midstream, dążący do stabilności kosztów, minimalizacji odległości transportu ciężarówkami i korzyści z zakresu ESG poprzez ponowne wykorzystanie w obiegu zamkniętym, alternatywy bezodpływowe i waloryzację wydobywanych solanek, wzmacniają wzrost. Ponadto polityka, standardy basenowe i oczekiwania społeczności napędzają szybsze dostosowanie instalacji do wychwytywania metanu, redukcję pozostałości i redukcję emisji związanych z parowaniem w traktatach, co jest zgodne z korporacyjnymi zobowiązaniami klimatycznymi. Zastosowania rozszerzają się wraz z wodą uzdatnioną wspierającą sieci wymiany między operatorami, wzbogacone wydobycie ropy naftowej i przemysłowe zastosowania nie związane z piciem, a innowatorzy testują selektywny rozwój odzysku litu, elektrokoagulację i nowatorskie membrany, stawiając przemysł w pozycji zapewniającej niezawodne, opłacalne i odpowiedzialne gospodarowanie wodą w rozwoju zasobów niekonwencjonalnych.

Trendy na Globalnym Rynku Uzdatniania Wody do Szczelinowania

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku uzdatniania wody do szczelinowania, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące Wykorzystanie Zaawansowanych i Hybrydowych Technologii Uzdatniania

Jednym z kluczowych trendów na światowym rynku uzdatniania wody do szczelinowania jest rosnące wdrażanie zaawansowanych i hybrydowych technologii uzdatniania, które są napędzane rosnącą złożonością składu chemicznego produkowanej wody i koniecznością zrównoważonego wykorzystania wody do szczelinowania. Konwencjonalne techniki modelowania pojedynczego są zwykle nieskuteczne w zarządzaniu wysokim zasoleniem, stężeniem oleju, a także metalami ciężkimi i zmiennymi obciążeniami zanieczyszczeń. W konsekwencji operatorzy wdrażają systemy hybrydowe, które łączą oczyszczanie, utlenianie, elektrokoagulację, membrany i procesy biologiczne w skalowalnych ciągach uzdatniania w modułach. Systemy te pomagają maksymalizować wykorzystanie zasobów, utrzymywać stabilną jakość wody i zmniejszać zapotrzebowanie na świeżą wodę i zatłaczanie do głębokich odwiertów. Ponadto nowe systemy automatyki, sterowanie cyfrowe i optymalizacja oparta na danych zwiększają niezawodność, jednocześnie redukując chemikalia i koszty. Hybrydowe technologie uzdatniania nie tylko umożliwiają zgodność z przepisami i osiągnięcie celów ESG, ale także zapewniają długoterminową odporność, co czyni je filarem zrównoważonego gospodarowania wodą w operacjach łupkowych na całym świecie.

Segmentacja Branży Uzdatniania Wody do Szczelinowania

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku uzdatniania wody do szczelinowania, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Filtracji Membranowej Dominuje na Rynku Uzdatniania Wody do Szczelinowania

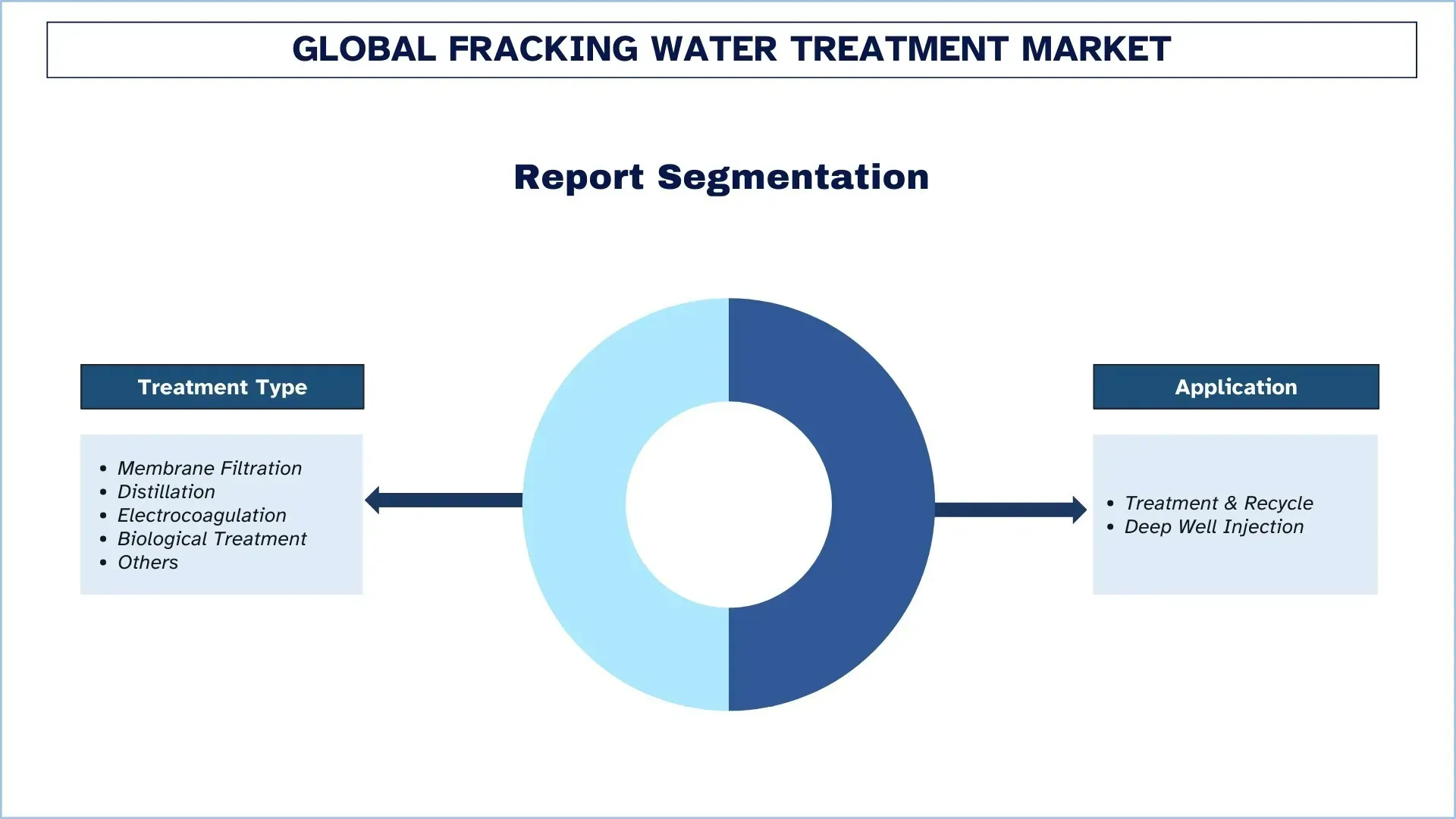

Na podstawie rodzaju uzdatniania rynek uzdatniania wody do szczelinowania jest podzielony na filtrację membranową, destylację, elektrokoagulację, uzdatnianie biologiczne i inne. W 2024 r. segment filtracji membranowej zdominował rynek i oczekuje się, że utrzyma pozycję lidera przez cały okres prognozy. Wynika to głównie z jego modułowej, mobilnej możliwości rozmieszczenia i dobrej wydajności w różnych składach chemicznych wody popłucznej i wydobywczej, które różnią się w zależności od różnych basenów łupkowych. Ciągi membranowe na ograniczonych platformach są preferowane przez operatorów ze względu na ich zdolność do wytwarzania jednolitego, nadającego się do ponownego użycia odpływu na małej powierzchni, szybkiej instalacji i zautomatyzowanego procesu, który utrzymuje jakość pomimo skoków zawartości oleju, zawiesin, żelaza i bakterii. Innym ważnym aspektem, który wspiera wiodącą pozycję membran, jest ich modułowa natura, która umożliwia usuwanie ciał stałych i oleju za pomocą metody mikro/ultrafiltracji membrany. Następnie można usunąć zasolenie za pomocą nanofiltracji lub odwróconej osmozy, jeśli jest obecne. Taka konstrukcja umożliwia selektywną kontrolę jonów, a także strategie mieszania, które minimalizują pobór słodkiej wody i transport ciężarówkami.

Kategoria Uzdatniania i Recyklingu Miała Największy Udział w Rynku Uzdatniania Wody do Szczelinowania

Na podstawie zastosowania rynek uzdatniania wody do szczelinowania jest podzielony na uzdatnianie i recykling oraz zatłaczanie do głębokich odwiertów. W 2024 r. segment uzdatniania i recyklingu miał największy udział i oczekuje się, że pozostanie dominujący. Połączenie czynników regulacyjnych, ekonomicznych i środowiskowych, które dają segmentowi uzdatniania i recyklingu silną konwergencję, skutkującą jego wiodącą pozycją na globalnym rynku uzdatniania wody do szczelinowania, czyni go najbardziej zrównoważonym i strategicznie skutecznym, jeśli chodzi o wybór przez przemysł w przyszłości. Po pierwsze, to przywództwo jest bezpośrednią odpowiedzią na wzrost kontroli i ograniczenia głównej alternatywy, zatłaczania do głębokich odwiertów, któremu coraz bardziej sprzeciwia się ze względu na wywoływanie sejsmiczności i zagrożenie skażeniem wód gruntowych. Ponadto uzdatnianie i recykling zapewniają silne korzyści ekonomiczne, ponieważ pozwolą zaoszczędzić dużo pieniędzy, które są wydawane na pozyskiwanie słodkiej wody i długą logistykę związaną z transportem ścieków do odwiertów utylizacyjnych. Zyskało to większe znaczenie na obszarach o ograniczonych zasobach wodnych, takich jak Permian Basin, gdzie konieczne jest posiadanie niezawodnego, dostępnego na miejscu źródła wody w dowolnym momencie, aby operacje mogły być ciągłe. Rozwój nowych technologii w dziedzinie uzdatniania, w tym bardziej wydajne odsalanie i modułowe jednostki mobilne, przyczynił się do dostępności recyklingu i dostosowania do różnych warunków terenowych.

Ameryka Północna Zdominowała Globalny Rynek Uzdatniania Wody do Szczelinowania

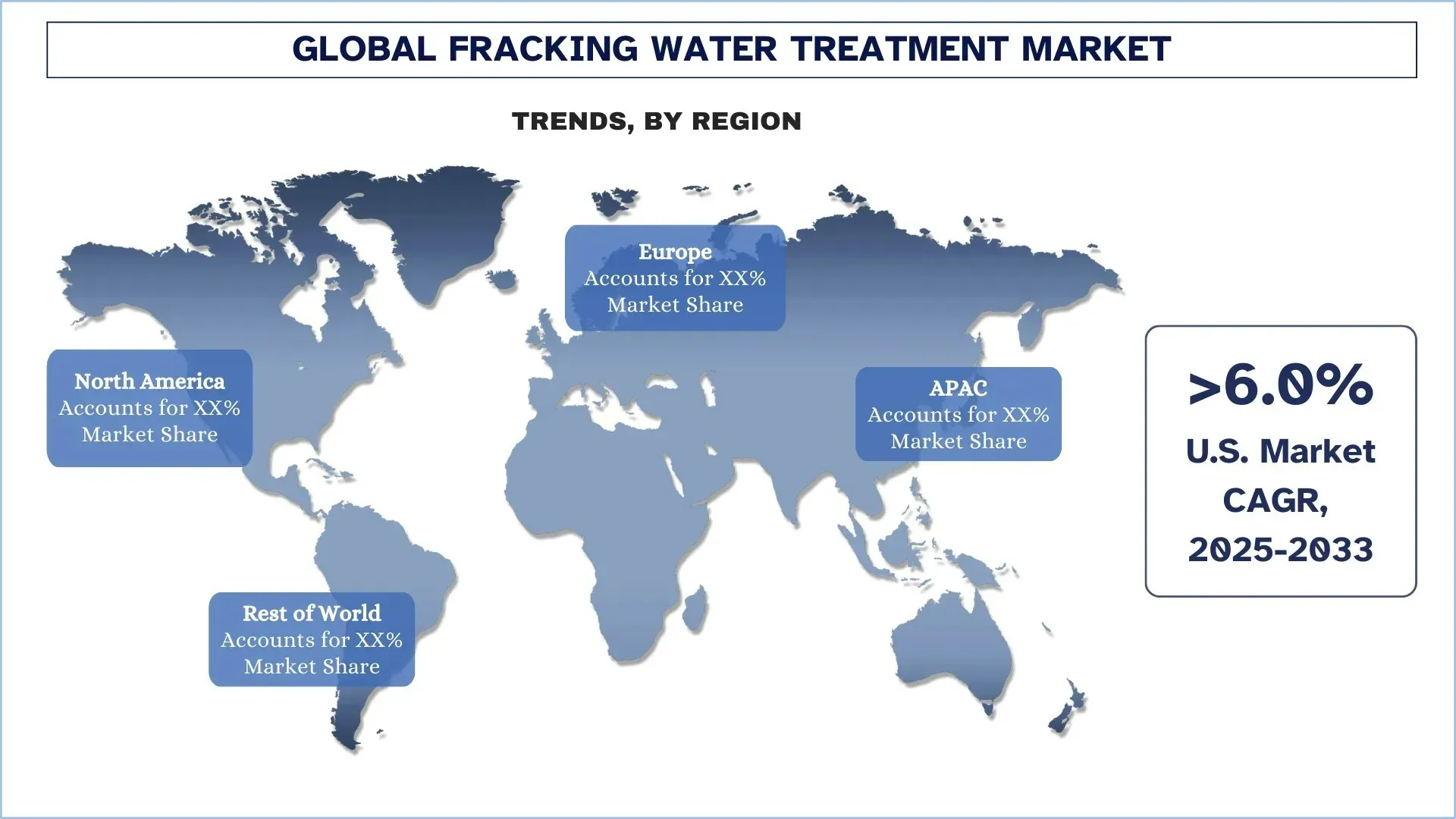

Największym rynkiem uzdatniania wody do szczelinowania jest Ameryka Północna i prawdopodobnie utrzyma swoją wiodącą pozycję w okresie prognozy. To przywództwo wynika głównie z ogromnych rozmiarów działalności poszukiwawczej gazu łupkowego i ropy naftowej na tym obszarze, szczególnie w Stanach Zjednoczonych, które są pionierem technologii szczelinowania hydraulicznego i produkcji na świecie. Ogromne ilości ścieków produkowanych przez płodne złoża łupkowe, takie jak Permian Basin i Marcellus Shale, w znacznym stopniu przyczyniły się do powstania rynku. W Ameryce Północnej znajdują się również duzi producenci technologii uzdatniania wody i wyspecjalizowane firmy usługowe, które oferują zaawansowane i dostosowane do potrzeb rozwiązania w zakresie wody popłucznej i wydobywczej na świecie. Fakt, że ma solidny przemysł naftowy i gazowy i koncentruje się na gospodarowaniu wodą przy oszczędzaniu wody i recyklingu, zapewnia, że jest to duży rynek dla systemów uzdatniania. Rynek jest napędzany surowymi przepisami środowiskowymi i rosnącym niedoborem wody, co skłania operatorów do recyklingu zamiast stosowania tradycyjnych metod utylizacji, takich jak zatłaczanie do głębokich odwiertów.

Stany Zjednoczone Miały Dominujący Udział w Rynku Uzdatniania Wody do Szczelinowania w Ameryce Północnej w 2024 r.

Rynek uzdatniania wody do szczelinowania w USA ma wysoki potencjał i możliwości rozwoju w wyniku wzrostu produkcji gazu łupkowego, zaostrzenia polityki gospodarowania wodą i rosnących obaw o zrównoważony rozwój środowiska w zakresie ponownego wykorzystania wody. Rynek korzysta również z wykorzystania innowacyjnych technologii, takich jak membrany, elektrokoagulacja i monitorowanie w czasie rzeczywistym, które gwarantują jakość wody przez cały czas, a także minimalizują koszty operacyjne. Ponadto przejście w kierunku przyjaznych dla środowiska i wydajnych procesów uzdatniania napędza innowacje, ponieważ operatorzy dążą do zrównoważonego ponownego wykorzystania wody, aby spełnić wysokie standardy regulacyjne i ESG. Oprócz sektora upstream, rynki usług wodnych w sektorze midstream, ponowne wykorzystanie przemysłowe i regionalne sieci wymiany wody rozwijają się i są przyjmowane przez rynek.

Przegląd Branży Uzdatniania Wody do Szczelinowania

Globalny rynek uzdatniania wody do szczelinowania jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze Firmy Uzdatniające Wodę do Szczelinowania

Niektórzy z głównych graczy na rynku to DuPont, Ecologix Environmental Systems, LLC, Alfa Laval, SLB, Veolia, Baker Hughes Company, Xylem, Calfrac Well Services Ltd., ChampionX i Halliburton.

Najnowsze Wydarzenia na Rynku Uzdatniania Wody do Szczelinowania

W grudniu 2024 r. TETRA Technologies wprowadziła Oasis TDS, kompleksowy system odsalania, który wykorzystuje połączenie destylacji membranowej próżniowej i odwróconej osmozy wspomaganej osmotycznie (OARO) do uzdatniania wody produkowanej. System mógł poddać recyklingowi 93 procent wody, a jego woda uzdatniona miała TDS na poziomie 40-200 ppm, co jest wyższe niż poziomy ustalone przez gminę. Projekt pilotażowy ma zdolność uzdatniania ponad 800 000 baryłek/dzień w czwartym kwartale 2024 r. Sześć lat później, w 2024 r., objętość wody produkowanej w Permian Basin wyniosła 8,4 miliarda baryłek, a rynek ponownego wykorzystania wyceniono na 4,1 miliarda USD rocznie.

W 2024 r. LiqTech wdrożył nową generację skonteneryzowanego systemu pilotażowego, który wykorzystuje technologie ultrafiltracji ceramicznej z węglika krzemu do uzdatniania każdej produkowanej wody, która ma być ponownie zatłaczana lub ponownie wykorzystywana. Jest to pierwszy projekt ponownego wykorzystania wody produkowanej, jaki firma kiedykolwiek podjęła w Stanach Zjednoczonych, co wskazuje na presję, z jaką boryka się większość regulatorów w zakresie utylizacji ścieków wytwarzanych przez przemysł naftowy i gazowy, a także na rosnące wykorzystanie recyklingu. Jej technologia umożliwia uzdatnianie wody przy niskich kosztach, spełniając jednocześnie wysokie wymagania dotyczące ponownego wykorzystania wody. Proces uzdatniania jest znaczącym kierunkiem dla LiqTech, aby stać się liderem w zrównoważonym uzdatnianiu wody do szczelinowania i recyklingu wody, które są ściślej monitorowane przez organy regulacyjne w regionach o dużej produkcji ropy naftowej i gazu na całym świecie.

Zakres Raportu o Globalnym Rynku Uzdatniania Wody do Szczelinowania

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,20% |

Wielkość rynku w 2024 r. | 466,47 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że Ameryka Północna będzie dominować na rynku w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | DuPont, Ecologix Environmental Systems, LLC, Alfa Laval, SLB, Veolia, Baker Hughes Company, Xylem, Calfrac Well Services Ltd., ChampionX i Halliburton |

Zakres raportu |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Oczyszczania Wody po Szczelinowaniu Hydraulicznym (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku oczyszczania wody po szczelinowaniu hydraulicznym, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, uważnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości oczyszczania wody po szczelinowaniu hydraulicznym. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejść zarówno odgórnych, jak i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i subsegmentów.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać dokładne dane statystyczne dla każdego segmentu i subsegmentu globalnego rynku oczyszczania wody po szczelinowaniu hydraulicznym. Podzieliliśmy dane na kilka segmentów i subsegmentów, analizując różne parametry i trendy, w tym rodzaj oczyszczania, zastosowanie i regiony w obrębie globalnego rynku oczyszczania wody po szczelinowaniu hydraulicznym.

Główny Cel Badania Globalnego Rynku Oczyszczania Wody po Szczelinowaniu Hydraulicznym

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku oczyszczania wody po szczelinowaniu hydraulicznym, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku oczyszczania wody po szczelinowaniu hydraulicznym i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Oczyszczania Wody po Szczelinowaniu Hydraulicznym: Segmenty w badaniu obejmują obszary rodzaju oczyszczania, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży oczyszczania wody po szczelinowaniu hydraulicznym.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku oczyszczania wody po szczelinowaniu hydraulicznym oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar globalnego rynku uzdatniania wody szczelinującej i jego potencjał wzrostu?

Wartość globalnego rynku uzdatniania wody szczelinującej oszacowano na 466,47 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033) będzie on rósł w tempie CAGR wynoszącym 5,20%.

P2: Który segment ma największy udział w globalnym rynku uzdatniania wody szczelinującej według rodzaju uzdatniania?

Segment filtracji membranowej zdominował rynek i oczekuje się, że utrzyma wiodącą pozycję przez cały okres prognozy. Wynika to głównie z jego modułowej, mobilnej możliwości rozmieszczenia oraz dobrej wydajności w różnych składach chemicznych wody powrotnej i wody złożowej, które różnią się w zależności od różnych basenów łupkowych.

Pytanie 3: Jakie są czynniki napędzające wzrost globalnego rynku uzdatniania wody szczelinującej?

• Rosnąca aktywność szczelinowania hydraulicznego i wydobycia gazu łupkowego: Rosnący globalny popyt na energię napędza szczelinowanie hydrauliczne i poszukiwania gazu łupkowego, generując większe ilości wód zwrotnych i wód złożowych, które wymagają wydajnego uzdatniania, ponownego wykorzystania i zrównoważonych rozwiązań w zakresie gospodarki wodnej.

• Bardziej rygorystyczne przepisy środowiskowe dotyczące usuwania i ponownego wykorzystania ścieków: Rządy na całym świecie egzekwują rygorystyczne przepisy dotyczące usuwania i ponownego wykorzystania ścieków, zmuszając operatorów do wdrażania zaawansowanych technologii uzdatniania wody szczelinującej, aby zapewnić zgodność z przepisami, zminimalizować wpływ na środowisko i zmniejszyć zależność od zatłaczania do głębokich odwiertów.

• Rosnący niedobór wody w kluczowych regionach wiertniczych: W regionach dotkniętych niedoborem wody, takich jak Permian Basin i części Chin, ograniczona dostępność słodkiej wody zmusza operatorów do wdrażania rozwiązań w zakresie uzdatniania wody szczelinującej, które umożliwiają recykling, ograniczają pobór słodkiej wody i zapewniają zrównoważone działania.

P4: Jakie są nowe technologie i trendy na globalnym rynku oczyszczania wody szczelinowej?

• Rosnące wykorzystanie zaawansowanych i hybrydowych technologii uzdatniania: Operatorzy coraz częściej wdrażają systemy hybrydowe łączące membrany, elektrokoagulację, utlenianie i procesy biologiczne w celu uzdatniania złożonych wód złożowych, zapewniając wyższą wydajność, stabilną jakość, zgodność z przepisami i długoterminową zrównoważoność w operacjach łupkowych.

• Przejście w kierunku modułowych mobilnych jednostek uzdatniania z cyfrowym monitoringiem: Przemysł zmierza w kierunku modułowych, mobilnych jednostek uzdatniania, wzbogaconych o cyfrowy monitoring i automatyzację, umożliwiających wdrożenie na miejscu, optymalizację w czasie rzeczywistym, redukcję transportu ciężarowego i efektywny kosztowo ponowny użytek wody w różnych basenach łupkowych.

P5: Jakie są kluczowe wyzwania na globalnym rynku uzdatniania wody szczelinującej?

• Wysokie koszty kapitałowe i operacyjne zaawansowanych systemów uzdatniania: Zaawansowane technologie uzdatniania wody z łupków wymagają znacznych inwestycji w sprzęt, energię i konserwację, co sprawia, że przystępność cenowa jest wyzwaniem dla operatorów, zwłaszcza mniejszych firm, pomimo długoterminowych korzyści w zakresie ponownego wykorzystania i zgodności z przepisami.

• Złożona i zmienna chemia ścieków: Woda złożowa zawiera zmienne poziomy soli, węglowodorów, metali i drobnoustrojów, co utrudnia uzdatnianie. Ta zmienność wymaga elastycznych, hybrydowych rozwiązań, które mogą dostosować się do zmieniającej się jakości wody w różnych obszarach łupkowych.

P6: Który region dominuje na globalnym rynku oczyszczania wody szczelinującej?

Ameryka Północna jest liderem na rynku uzdatniania wody szczelinowej i utrzyma dominację, napędzana intensywną produkcją gazu łupkowego, surowymi przepisami ochrony środowiska i szerokim wdrażaniem zaawansowanych, hybrydowych i zrównoważonych technologii gospodarki wodnej w kluczowych basenach.

P7: Kim są kluczowi gracze na globalnym rynku uzdatniania wody szczelinującej?

Do kluczowych firm należą:

• DuPont

• Ecologix Environmental Systems, LLC

• Alfa Laval

• SLB

• Veolia

• Baker Hughes Company

• Xylem

• Calfrac Well Services Ltd.

• ChampionX

• Halliburton

P8: Jak wygląda obecna sytuacja regulacyjna na rynku uzdatniania wody szczelinującej i jak wpływa to na operatorów?

• Zgodność z przepisami ochrony środowiska: Surowe normy dotyczące zrzutu i ponownego wykorzystania ścieków napędzają wdrażanie zaawansowanych metod oczyszczania w celu minimalizacji wpływu na środowisko.

• Przepisy dotyczące gospodarki wodnej: Regulacje dotyczące poboru wód słodkich zachęcają do recyklingu i ponownego wykorzystania.

• Ograniczenia dotyczące utylizacji: Ograniczenia dotyczące zatłaczania do głębokich odwiertów zwiększają zapotrzebowanie na zrównoważone rozwiązania w zakresie oczyszczania na miejscu.

P9: Jak postęp technologiczny wpływa na możliwości inwestycyjne na rynku uzdatniania wody szczelinowania hydraulicznego?

• Hybrydowe Systemy Oczyszczania: Integracja membran, elektrokoagulacji i procesów biologicznych przyciąga kapitał na skalowalne rozwiązania.

• Monitoring Cyfrowy: Analityka w czasie rzeczywistym i automatyzacja poprawiają wydajność, wzbudzając zainteresowanie inwestorów.

• Odzysk Surowców: Innowacje w zarządzaniu solanką i ekstrakcji litu tworzą nowe strumienie przychodów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj