Rynek Zielonych Rozpuszczalników: Aktualna Analiza i Prognoza (2024-2032)

Nacisk na Typ (Biopochodny, Wodny, Superkrytyczne Płyny i Głębokie Eutektyki); Zastosowanie (Farby i Powłoki, Przemysłowe i Domowe Środki Czyszczące, Kosmetyki, Farmaceutyki, Rolnictwo, Kleje i Uszczelniacze oraz Inne {Tekstylia, Farby Drukarskie}); i Region/Kraj

Wielkość i prognoza rynku zielonych rozpuszczalników

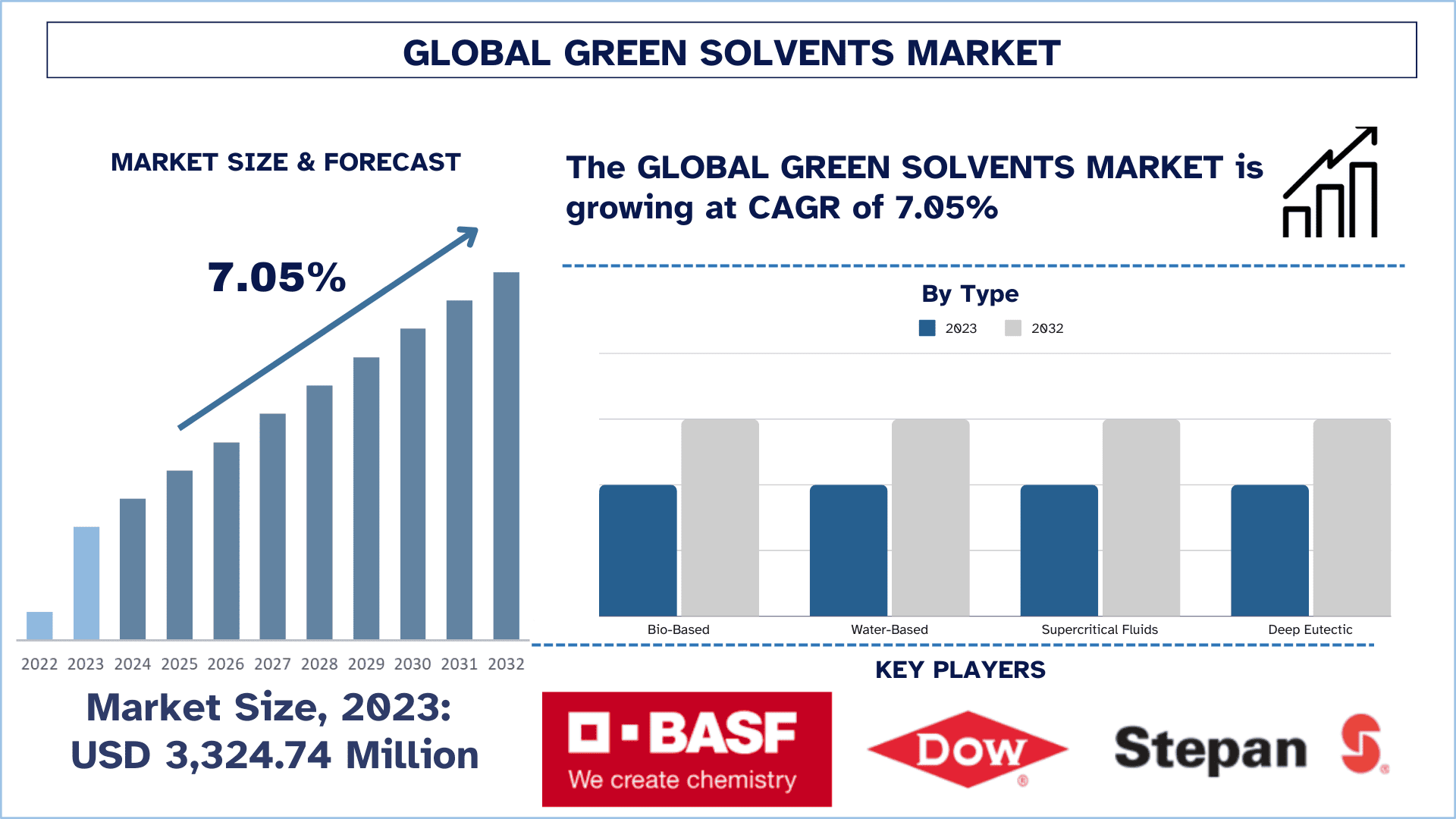

Wartość rynku zielonych rozpuszczalników wyniosła 3 324,74 mln USD w 2023 r. i oczekuje się, że w okresie prognozy (2024-2032) będzie rósł w stałym tempie CAGR wynoszącym około 7,05% ze względu na wzrost świadomości ekologicznej, bardziej rygorystyczne przepisy dotyczące emisji LZO oraz zapotrzebowanie na zrównoważone alternatywy w branżach takich jak powłoki, farmaceutyki i higiena osobista.

Analiza rynku zielonych rozpuszczalników

Popyt na ekologiczne substytuty w różnych branżach, w tym w farbach i powłokach, farmaceutykach, higienie osobistej i wielu innych. Ze względu na wdrożenie przez organy zarządzające na całym świecie rygorystycznych przepisów dotyczących emisji LZO (lotnych związków organicznych), w różnych sektorach zachodzi przejście na zielone rozpuszczalniki ze źródeł odnawialnych, aby złagodzić obawy ekologiczne. Nacisk na zielone i biodegradowalne produkty spowodował wzrost popytu na rozpuszczalniki biobójcze i wodne, co pomaga korporacjom spełniać wymagania dotyczące zrównoważonego rozwoju i wymagania konsumentów.

Rozwój rynku jest również wspierany przez postęp technologiczny, a firmy działające na rynku stale rozszerzają swoje linie produktów, aby zaspokoić popyt branży. Na przykład w listopadzie 2024 r. firma BASF otworzyła nową linię produkcyjną dyspersji na bazie wody w swoim zakładzie w Heerenveen w Holandii. To rozszerzenie zwiększa zdolności produkcyjne przy jednoczesnym utrzymaniu emisji CO₂ na tym samym poziomie. Jest ona zasilana zieloną energią elektryczną wytwarzaną z farmy wiatrowej Hollandse Kust Zuid. Nowa linia jest zgodna z ewolucją materiałów opakowaniowych, która również odpowie na potrzebę wytwarzania większej liczby produktów pochodzenia biologicznego do drukowania, pakowania i wykładania. Będzie ona produkować materiały przyjazne dla środowiska, takie jak Joncryl® do bezpiecznych dla żywności farb i polimery Acronal Pro® do trwałych farb. Firma BASF ma ambitne plany wyjścia poza neutralność klimatyczną i cele zrównoważonego rozwoju w Europie, pomimo wszystkich płomiennych problemów regulacyjnych w tym regionie.

Trendy na rynku zielonych rozpuszczalników

Coraz częstsze stosowanie rozpuszczalników na bazie biologicznej

Globalny rynek zielonych rozpuszczalników przesunął się w kierunku zielonych rozpuszczalników na bazie biologicznej w wyniku większego wykorzystania niektórych zielonych rozpuszczalników ze względu na ich przystępność cenową. Zielone rozpuszczalniki na bazie biologicznej są wytwarzane z wykorzystaniem surowców, które nie wyczerpują rezerw ropy naftowej, takich jak kukurydza, trzcina cukrowa lub soja. Zielone rozpuszczalniki na bazie biologicznej mają inny wpływ na środowisko, ponieważ minimalizują emisję zanieczyszczeń powietrza, a także gazów cieplarnianych, ponieważ łatwo ulegają degradacji. Ze względu na rygorystyczne przepisy środowiskowe i stale rosnące preferencje konsumentów dotyczące ekologicznych produktów w branży, na przykład w farbach i powłokach, farmaceutykach i higienie osobistej, rozpuszczalniki na bazie biologicznej są coraz częściej stosowane w tych branżach. Innowacyjne ekologiczne rozwiązania prawdopodobnie pobudzą ekspansję rynku i dalsze innowacje w branży zielonych rozpuszczalników. Na przykład w 2024 r. wiodąca korporacja chemiczna Solvay zwiększyła produkcję Augeo® Clean Multi, rozpuszczalnika alternatywnego na bazie biologicznej, wykorzystującego glicerynę jako główny składnik, ze względu na rosnące zapotrzebowanie na rozpuszczalniki przyjazne dla środowiska w sektorach powłok i czyszczenia. Ze względu na swój nietoksyczny profil i przyjazność dla środowiska, Augeo® Clean Multi stał się popularnym produktem, dzięki czemu Solvay zajmuje czołowe miejsce w branży zielonych rozpuszczalników.

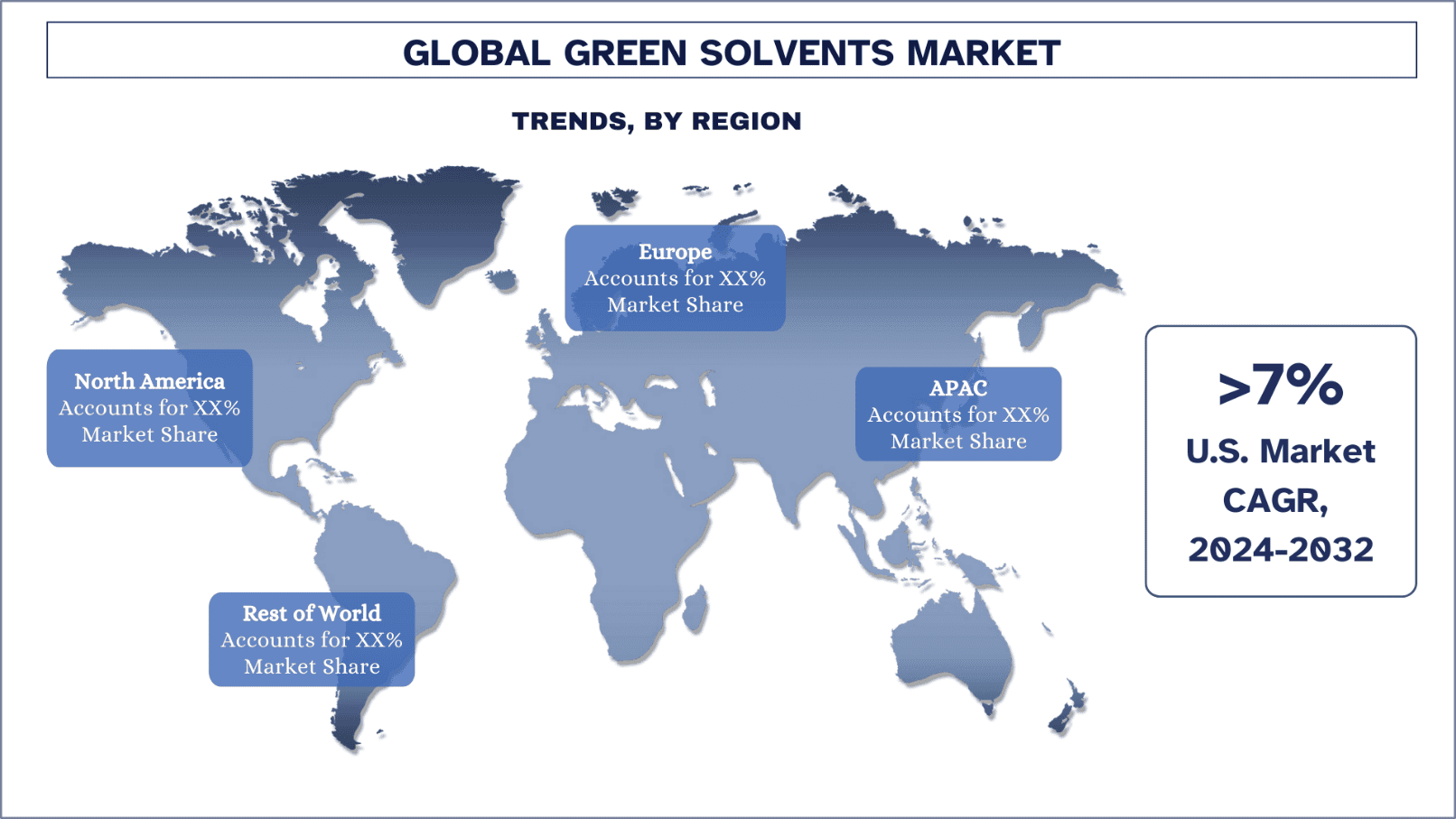

Azja i Pacyfik zdominowały rynek zielonych rozpuszczalników

Oczekuje się, że rynek zielonych rozpuszczalników w regionie Azji i Pacyfiku będzie dominował w okresie prognozy ze względu na kilka czynników, takich jak szybka industrializacja, egzekwowanie przepisów ochrony środowiska i rosnące potrzeby w zakresie zrównoważonych produktów w innych branżach, takich jak farby, powłoki i higiena osobista. Region ten szczyci się również dużymi inwestycjami w zielone technologie ze względu na obecność surowych polityk środowiskowych w niektórych krajach, takich jak Chiny, Japonia i Indie. Najważniejsze kraje w regionie Azji i Pacyfiku, takie jak Chiny i Japonia, wdrożyły rygorystyczne polityki środowiskowe w celu złagodzenia skutków zanieczyszczeń i wspierania zrównoważonego rozwoju. Na przykład Ministerstwo Ekologii i Środowiska ustanowiło surowe wytyczne dotyczące emisji LZO w Chinach, zmuszając przedsiębiorstwa do stosowania mniej zanieczyszczających zielonych rozpuszczalników. Na przykład Chiny wprowadziły ograniczenia dotyczące emisji LZO skierowane do sektora przemysłowego lub produkcyjnego, co spowodowało wzrost zużycia zielonych rozpuszczalników w regionie. Gwałtowny rozwój sektora budowlanego i motoryzacyjnego w regionie Azji i Pacyfiku spowodował następnie wzrost zużycia farb i powłok, co zachęca do stosowania zielonych rozpuszczalników w ramach przepisów ochrony środowiska. Na przykład w styczniu 2023 r. firma Asian Paints ogłosiła zatwierdzenie planu inwestycyjnego o wartości (~242 mln USD), czyli 2000 crore rupii, na budowę nowego zakładu do produkcji farb na bazie wody. Zakład będzie miał roczną zdolność produkcyjną na poziomie 400 000 kilolitrów i będzie wykorzystywał zaawansowaną technologię w produkcji farb i ich surowców w czysty sposób. Ponadto Azja i Pacyfik odnotowuje wysoki wzrost w zastosowaniu rozpuszczalników ekologicznych w przemyśle higieny osobistej i farmaceutycznym ze względu na rosnący popyt konsumentów na ekologiczne produkty.

Omówienie branży zielonych rozpuszczalników

Rynek zielonych rozpuszczalników jest konkurencyjny i skoncentrowany, z niewielką liczbą globalnych i międzynarodowych graczy. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektóre główne firmy działające na rynku to BASF, Dow, Stepan Company, LyondellBasell Industries Holdings B.V., Florachem Corporation, Huntsman International LLC, ADM, Corbion, Vertec BioSolvents Inc. i Clariant.

Wiadomości z rynku zielonych rozpuszczalników

W 2024 r. Circa Group z powodzeniem zwiększyła produkcję lewoglukozenu, rozpuszczalnika pochodzącego z biomasy odpadowej, który jest w pełni pochodzenia biologicznego. LGO to zrównoważona platforma biomolekularna do produkcji wielu zielonych biochemikaliów, które mogą zastąpić niebezpieczne produkty pochodzenia kopalnego stosowane w różnych dziedzinach, takich jak medycyna, ochrona roślin, dodatki do żywności, terapia przeciwnowotworowa, zastosowania elektryczne, produkcja baterii, powłoki, grafen, substancje polimerowe i kilka innych, w których istnieją roślinne substytuty istniejącego przemysłowego środka chemicznego, który jest bardziej korzystny pod względem kosztów.

W listopadzie 2024 r. firma BASF otworzyła nową linię produkcyjną dyspersji na bazie wody w swoim zakładzie w Heerenveen w Holandii. To rozszerzenie zwiększa zdolności produkcyjne przy jednoczesnym utrzymaniu emisji CO₂ na tym samym poziomie. Jest ona zasilana zieloną energią elektryczną wytwarzaną z farmy wiatrowej Hollandse Kust Zuid. Nowa linia jest zgodna z ewolucją materiałów opakowaniowych, która również odpowie na potrzebę wytwarzania większej liczby produktów pochodzenia biologicznego do drukowania, pakowania i wykładania.

Raport na temat rynku zielonych rozpuszczalników – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,05% |

Wielkość rynku w 2023 r. | 3 324,74 mln USD |

Analiza regionalna | Ameryka Północna, Europa, region APAC, pozostała część świata |

Region o największym wkładzie | Azja i Pacyfik zdominowały rynek w 2023 r. |

Główne objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | BASF, Dow, Stepan Company, LyondellBasell Industries Holdings B.V., Florachem Corporation, Huntsman International LLC, ADM, Corbion, Vertec BioSolvents Inc. i Clariant |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Otoczenie konkurencyjne; Profilowanie firm |

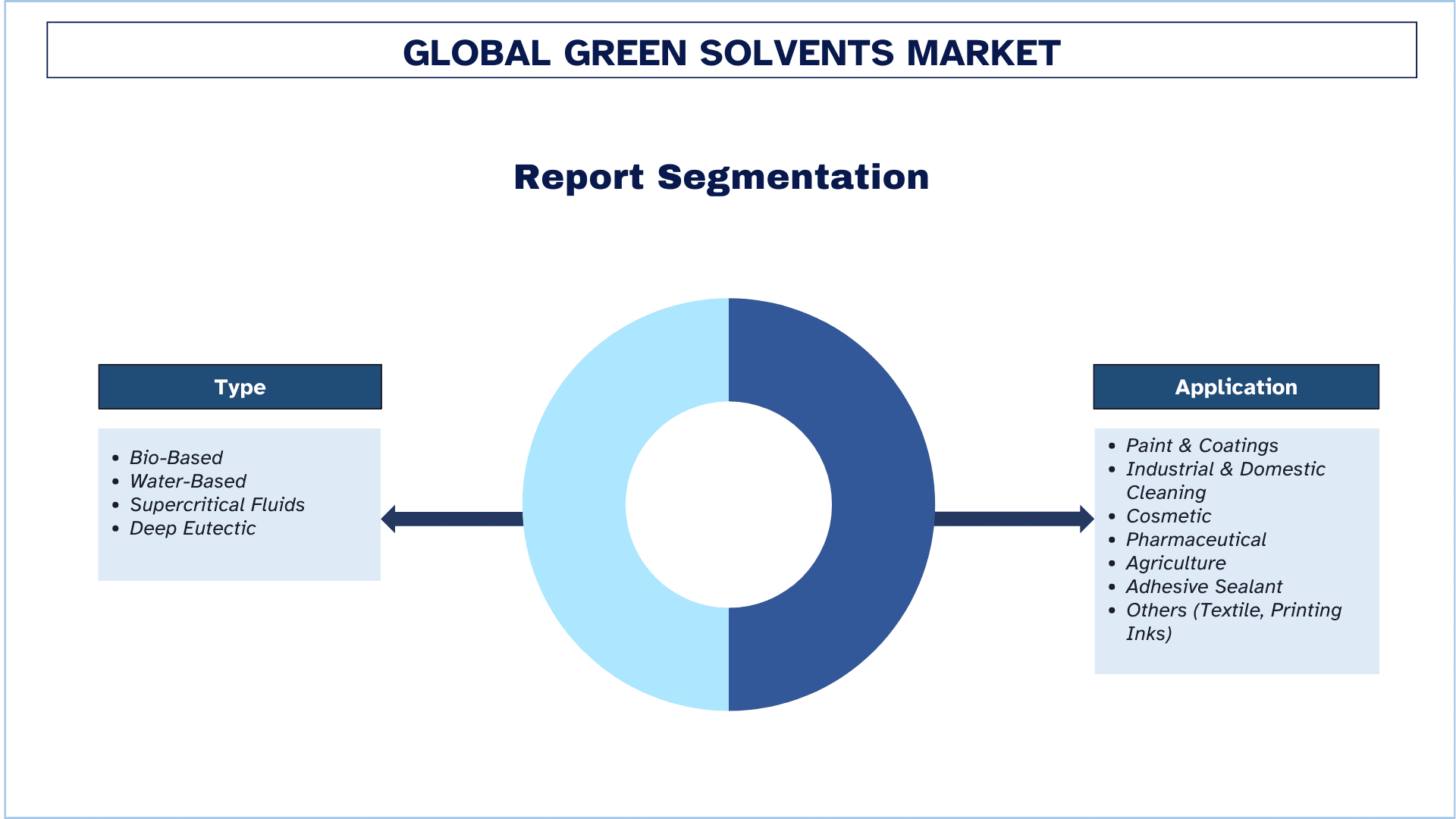

Objęte segmenty | Według typu, zastosowania i regionu/kraju |

Powody, dla których warto kupić ten raport:

Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowane przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek zielonych rozpuszczalników można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Oprócz tego UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań do analizy rynku zielonych rozpuszczalników (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku zielonych rozpuszczalników to trzy główne kroki podjęte w celu stworzenia i analizy wdrożenia zielonych rozpuszczalników w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku zielonych rozpuszczalników. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku zielonych rozpuszczalników za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku zielonych rozpuszczalników przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to typ i zastosowanie. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego wdrożenia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku zielonych rozpuszczalników. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rodzaj i zastosowanie rynku zielonych rozpuszczalników. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w sektorze rynku zielonych rozpuszczalników na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określanie aktualnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku zielonych rozpuszczalników i udziałów rynkowych segmentów. Wszystkie wymagane podziały procentowe udziałów i podziały rynkowe zostały ustalone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane za pomocą wywiadów pierwotnych.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynkową na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

Wielkość rynku branży pod względem przychodów (USD) i wskaźnik wdrożenia rynku zielonych rozpuszczalników na głównych rynkach krajowych

Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

Kluczowi gracze na globalnym rynku zielonych rozpuszczalników pod względem oferowanych produktów. Również strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału w rynku

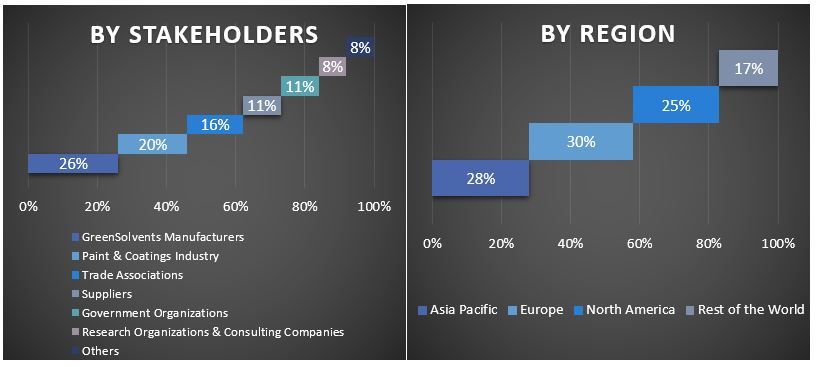

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku zielonych rozpuszczalników. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach rodzaju i zastosowania na globalnym rynku zielonych rozpuszczalników.

Główny cel badania globalnego rynku zielonych rozpuszczalników

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku zielonych rozpuszczalników. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zadecydowały o ogólnej atrakcyjności rynku na poziomie regionalnym, zapewniając uczestnikom branży platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza obecnej i prognozowanej wielkości rynku zielonych rozpuszczalników pod względem wartości (USD). Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

Segmenty w badaniu obejmują obszary typu i zastosowania.

Definicja i analiza ram regulacyjnych dla zielonych rozpuszczalników

Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

Analiza obecnej i prognozowanej wielkości rynku zielonych rozpuszczalników dla głównego regionu.

Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i reszta świata

Profile firm z rynku zielonych rozpuszczalników i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku zielonych rozpuszczalników?

Wartość rynku zielonych rozpuszczalników wyniosła 3 324,74 mln USD w 2023 roku i oczekuje się, że wzrośnie przy CAGR na poziomie 7,05% w okresie prognozy (2024-2032).

P2: Jakie czynniki napędzają wzrost rynku zielonych rozpuszczalników?

Rynek odnotowuje znaczny wzrost napędzany rosnącą świadomością ekologiczną, bardziej rygorystycznymi przepisami dotyczącymi emisji LZO oraz potrzebą zrównoważonych alternatyw w branżach takich jak powłoki, farmaceutyka i higiena osobista.

P3: Który segment ma największy udział w rynku zielonych rozpuszczalników pod względem typu?

Segment biooparty posiada największy udział w rynku zielonych rozpuszczalników pod względem typu.

P4: Jakie są wschodzące technologie i trendy na rynku zielonych rozpuszczalników?

Rosnące wykorzystanie rozpuszczalników pochodzenia biologicznego jest jednym z istotnych trendów na rynku zielonych rozpuszczalników.

P5: Który region zdominuje rynek zielonych rozpuszczalników?

Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w prognozowanym okresie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj