Rynek urządzeń do laserowego odspajania: Aktualna analiza i prognoza (2025-2033)

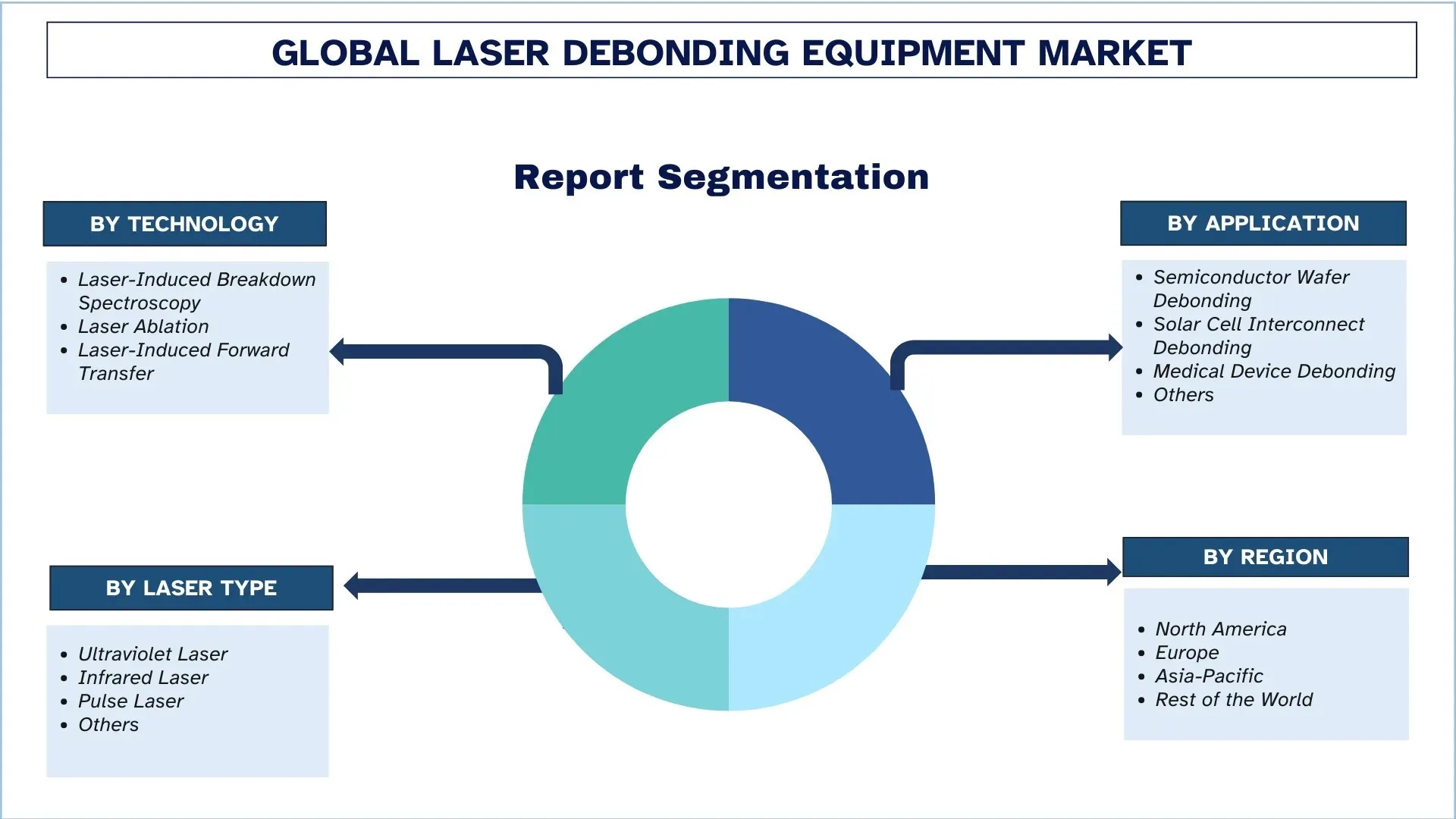

Nacisk na technologię (spektroskopia plazmy indukowanej laserowo, ablacja laserowa, laserowy transfer przedni), według typu lasera (laser ultrafioletowy, laser podczerwony, laser impulsowy, inne), według zastosowania (odspajanie płytek półprzewodnikowych, odspajanie połączeń ogniw słonecznych, odspajanie urządzeń medycznych, inne) oraz region/kraj

Wielkość i prognoza globalnego rynku urządzeń do laserowego rozwarstwiania

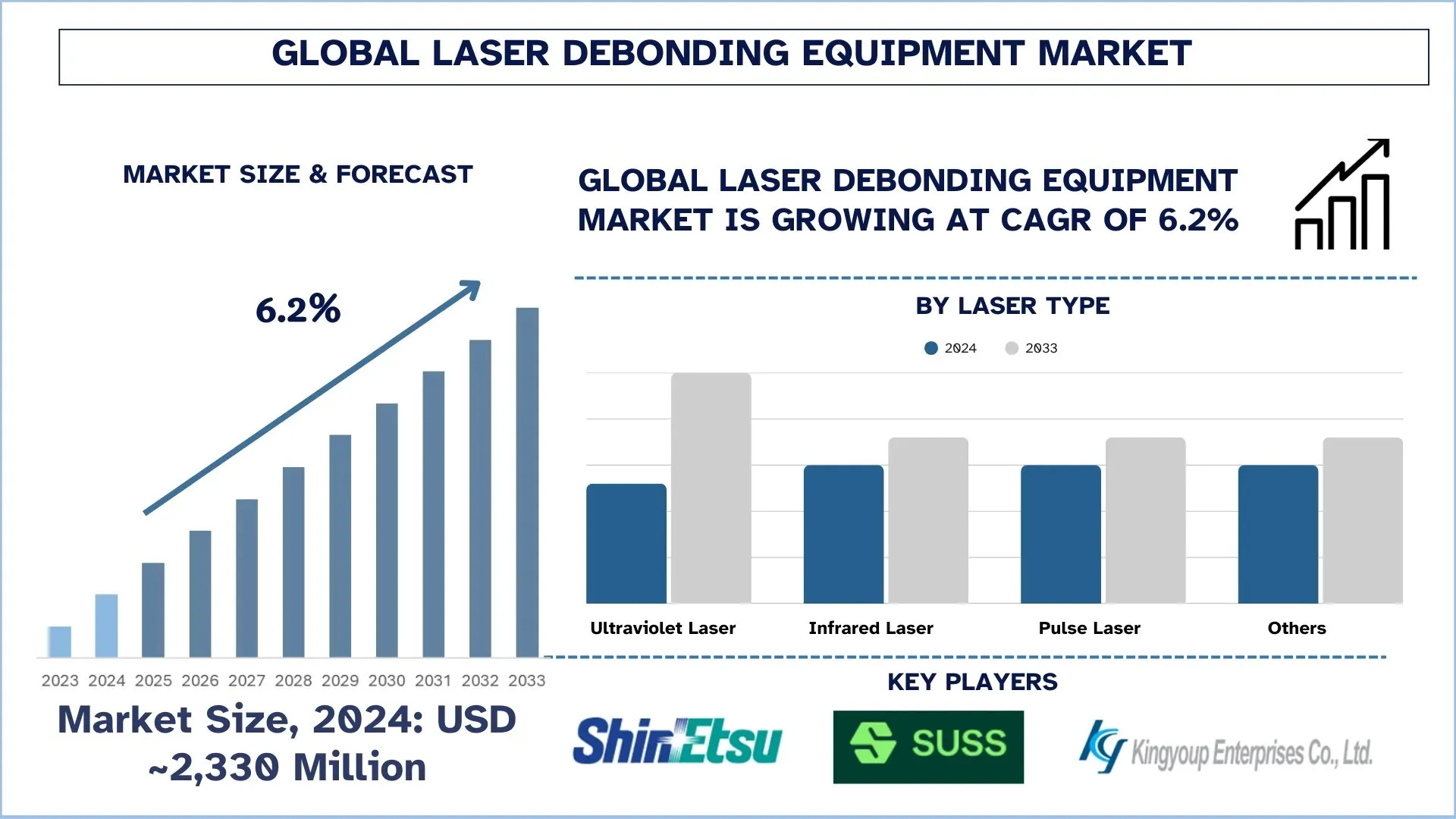

Wartość globalnego rynku urządzeń do laserowego rozwarstwiania wyniosła 2 330 milionów USD w 2024 r. i oczekuje się, że wzrośnie ze znacznym CAGR wynoszącym około 6,2% w okresie prognozy (2025-2033F) ze względu na rosnący popyt ze strony branż użytkowników końcowych na zaawansowane rozwiązania w zakresie pakowania.

Analiza rynku urządzeń do laserowego rozwarstwiania

Głównymi czynnikami wzrostu globalnego rynku urządzeń do laserowego rozwarstwiania są technologia pakowania półprzewodników, trendy w kierunku mniejszych urządzeń elektronicznych i wyższa automatyzacja procesów produkcyjnych. Te kluczowe branże — elektronika, urządzenia medyczne, motoryzacja i lotnictwo — wykorzystują systemy laserowego rozwarstwiania do operacji mikroobróbki w celu precyzyjnego oddzielania połączonych materiałów bez powodowania uszkodzeń. Zastosowanie obróbki cienkich płytek, układów scalonych 3D i elastycznej elektroniki zwiększyło popyt na precyzyjne rozwiązania laserowe. Systemy laserowe zintegrowane z inteligentnymi technologiami produkcyjnymi, robotyką, sztuczną inteligencją do kontroli jakości i monitorowaniem opartym na IoT okazały się skuteczne w poprawie wydajności operacyjnej i skalowalności środowisk produkcyjnych. Rozwój zaawansowanych technologii laserowych, takich jak ultraszybkie lasery i systemy zintegrowane ze sztuczną inteligencją, powoduje zmianę paradygmatu w oczekiwaniach branży dotyczących precyzji, szybkości i niezawodności w procesie rozwarstwiania.

Globalne trendy na rynku urządzeń do laserowego rozwarstwiania

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku urządzeń do laserowego rozwarstwiania, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku multimodalnych urządzeń do laserowego rozwarstwiania:

Ciągłe innowacje w technologii laserowej kształtują rynek urządzeń do laserowego rozwarstwiania. Techniki takie jak ultraszybkie lasery impulsowe, spektroskopia laserowo wzbudzanej plazmy (LIBS) i zaawansowane kształtowanie wiązki zwiększają precyzję, szybkość i wszechstronność systemów laserowych. Stanowią one czystsze, bardziej kontrolowane oddzielanie materiałów, biorąc nawet pod uwagę zmniejszoną częstotliwość uszkodzeń termicznych wrażliwych podłoży podczas procesów rozwarstwiania. Ponadto innowacje w zakresie automatyzacji i systemów sprzężenia zwrotnego w czasie rzeczywistym, dodatkowo ulepszone dzięki sztucznej inteligencji, angażują się w lepszą kontrolę procesu i poprawę wydajności. Takie ulepszenia technologiczne są niezbędne do spełnienia rygorystycznych specyfikacji urządzeń elektronicznych następnej generacji, gdzie bardzo cienkie płytki o bardzo dużej gęstości komponentów pozostawiają niewielki margines błędu, zmuszając producentów do poszukiwania bardziej zaawansowanych systemów laserowych nie tylko w celu poprawy jakości, ale także w celu skrócenia przestojów i konserwacji. W ten sposób realizowane jest znacznie trudniejsze, szybsze i wydajniejsze środowisko produkcyjne, dostosowane do nowoczesnych półprzewodników i elektroniki.

Segmentacja branży urządzeń do laserowego rozwarstwiania

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku urządzeń do laserowego rozwarstwiania wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria ablacji laserowej wykazała obiecujący wzrost na rynku urządzeń do laserowego rozwarstwiania.

Na podstawie technologii globalny rynek urządzeń do laserowego rozwarstwiania jest podzielony na spektroskopię laserowo wzbudzanej plazmy, ablację laserową i laserowy transfer w przód. Wśród tych segmentów ablacja laserowa ma największy udział w rynku ze względu na takie czynniki, jak precyzja, niskie uszkodzenia materiału i przydatność do wielu zastosowań. Ablacja laserowa pomaga w czystym i bezkontaktowym usuwaniu materiałów z podłoża, dzięki czemu nadaje się do delikatnych płytek półprzewodnikowych i zaawansowanych procesów pakowania. Rosnący popyt na ultracienkie płytki i miniaturyzację komponentów w urządzeniach takich jak smartfony, urządzenia do noszenia i inne urządzenia elektroniczne dodatkowo napędzają jej przyjęcie. Ponadto systemy ablacji laserowej oferują zwiększoną przepustowość produkcji i wydajność dzięki szybszemu przetwarzaniu i lepszej kompatybilności z automatyzacją. Przez lata postępy w technologii ultraszybkich laserów i laserów femtosekundowych również uczyniły ablację laserową energooszczędną i opłacalną opcją dla branż poszukujących skalowalnego, wysokowydajnego narzędzia do zaspokojenia potrzeb w zakresie rozwarstwiania. Rosnące zastosowanie w dziedzinie medycyny i elastycznej elektroniki dodatkowo zwiększa aktywność na rynku.

Kategoria laserów ultrafioletowych dominuje na rynku urządzeń do laserowego rozwarstwiania.

Ze względu na rodzaj lasera rynek jest podzielony na lasery ultrafioletowe, lasery podczerwone, lasery impulsowe i inne. Spośród nich lasery ultrafioletowe mają największy udział w rynku. Lasery UV dominują na rynku ze względu na ich wysoką precyzję i niskie uszkodzenia termiczne wrażliwych podłoży. Długość fali roboczej światła lasera UV pozwala na większy zakres absorpcji energii i kontrolowaną ablację, co jest bardzo ważne w przypadku obróbki cienkich płytek i wrażliwych zastosowań półprzewodnikowych. Dlatego są one preferowane w zaawansowanych technologiach pakowania, takich jak pakowanie na poziomie płytki (FOWLP) i układy scalone 3D (3D IC). Lasery UV zapewniają również lepszą rozdzielczość drobnych szczegółów, co jest wymogiem dla mikroelektroniki i elastycznych wyświetlaczy. Ich zdolność do zmniejszania ryzyka uszkodzeń i zanieczyszczeń podczas rozwarstwiania pozytywnie wpłynie na wydajność i niezawodność. Wraz z rosnącym zapotrzebowaniem na miniaturyzację i wydajność, lasery UV prawdopodobnie utrzymają swoją dominację w zastosowaniach laserowego rozwarstwiania w kluczowych sektorach.

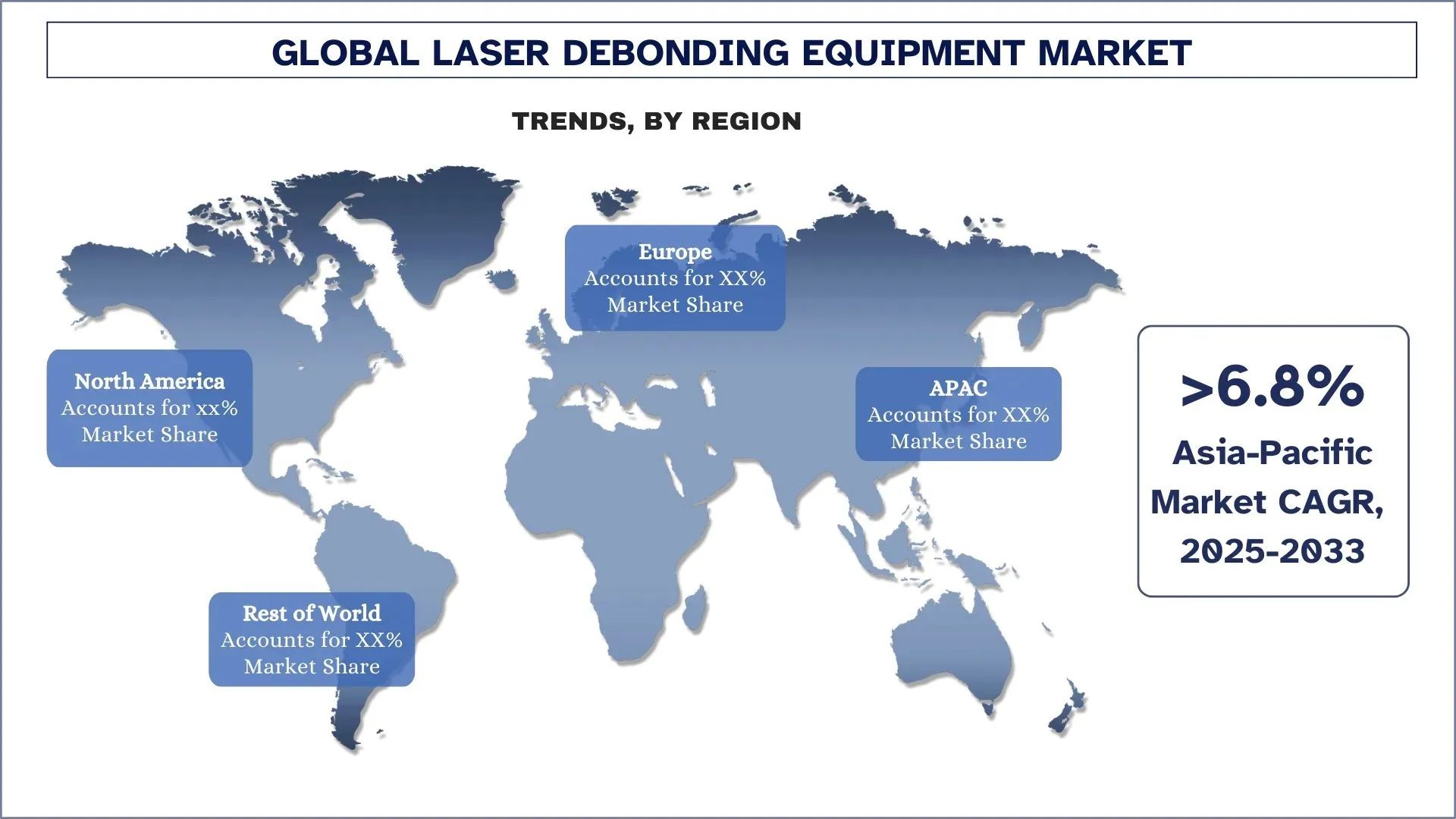

Oczekuje się, że Ameryka Północna będzie rosła w znacznym tempie w okresie prognozy.

Rynek urządzeń do laserowego rozwarstwiania w Ameryce Północnej korzysta z powstania branż w sektorze półprzewodników, elektroniki i zaawansowanej produkcji. W szczególności USA obejmują wielu kluczowych interesariuszy w produkcji półprzewodników i badaniach i rozwoju, co wymaga precyzji i wydajności w technologii rozwarstwiania opartej na laserach, szczególnie ze względu na zachęcający scenariusz dla producentów chipów w kierunku technologii mniejszych węzłów, zaawansowanego pakowania i cieńszych płytek. Rozwarstwianie laserowe zapewnia doskonałe zalety, takie jak wysoka dokładność w przetwarzaniu bezkontaktowym i bardzo małe uszkodzenia podłoża.

Ameryka Północna jest wczesnym użytkownikiem nowszych technologii, od automatyzacji po Przemysł 4.0 i zintegrowane systemy produkcyjne oparte na sztucznej inteligencji. Ogólna wydajność procesu i wydajność osiągnięte w liniach produkcyjnych uległy dalszej poprawie dzięki urządzeniom do laserowego rozwarstwiania zintegrowanym z automatycznymi narzędziami do obsługi i systemami kontroli jakości opartymi na sztucznej inteligencji. Ponadto oczekuje się, że rozwój zastosowań laserowego rozwarstwiania w produkcji urządzeń medycznych i elektroniki lotniczej również przyczyni się do wzrostu regionalnego rynku.

Inwestycje w krajową produkcję półprzewodników — ostatnio katalizowane przez Ustawę o CHIPSACH i Nauce w USA — obiecują dalszy wzrost popytu na najnowocześniejsze rozwiązania w zakresie rozwarstwiania. Równie przekonująca jest współpraca, która pobudza badania i partnerstwa branżowe w celu przesuwania granic innowacji w technologii obróbki laserowej. W związku z tym rynek urządzeń do laserowego rozwarstwiania uważa Amerykę Północną za kluczową lokalizację geograficzną wśród wszystkich ważnych pod względem wskaźników wzrostu.

Stany Zjednoczone miały znaczny udział w rynku urządzeń do laserowego rozwarstwiania w Ameryce Północnej w 2024 r.

Rynek urządzeń do laserowego rozwarstwiania w USA napędza ogólny wzrost w Ameryce Północnej i jest wspierany przez wkład kraju w innowacje w dziedzinie półprzewodników i znacznie bardziej zaawansowaną produkcję. Gwałtownie rosnący popyt na precyzyjne narzędzia do laserowego rozwarstwiania jest spowodowany ogromnymi inwestycjami dokonywanymi przez rząd federalny w ramach Ustawy o CHIPSACH i Nauce na rzecz krajowej produkcji chipów. Rozwiązania laserowe zostały przyjęte przez fabryki i producentów elektroniki w USA w celu wspierania zaawansowanych zastosowań w zakresie pakowania i obróbki cienkich płytek, a także elastycznej elektroniki. Nowa generacja systemów laserowych jest wykorzystywana do zaawansowania automatyzacji produkcji i procesów na liniach produkcyjnych dzięki włączeniu sztucznej inteligencji i automatyzacji, przyspieszając w ten sposób ich wdrażanie. Tak dobrze ugruntowane ekosystemy badań i rozwoju, wykwalifikowanej siły roboczej i innowacji przemysłowych również stanowią wiele przewag konkurencyjnych rynku amerykańskiego.

Konkurencyjne otoczenie branży urządzeń do laserowego rozwarstwiania:

Globalny rynek urządzeń do laserowego rozwarstwiania jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci urządzeń do laserowego rozwarstwiania

Niektórzy z głównych graczy na rynku to Shin-Etsu Engineering Co., LTD., EV Group (EVG), SUSS MicroTec SE, CWI Technical, Kingyoup Enterprises Co., Ltd, Optec S.A., Brewer Science, Inc., Tokyo Electron Limited, SuperbIN Co., Ltd. i Han's Laser Technology Industry Group Co., Ltd.

Najnowsze osiągnięcia na rynku urządzeń do laserowego rozwarstwiania

- W 2024 roku firma Brewer Science Inc. zaprezentowała swoje najnowsze badania i rozwój w zakresie materiałów do pakowania 3D nowej generacji z techniką obróbki cienkich płytek. Wiązanie hybrydowe jest stosowane w zaawansowanym pakowaniu, jest opłacalne i zmniejsza wadliwość w druku 3D.

- W 2024 roku firma Resonac Corporation opracowała tymczasową folię wiążącą i proces rozwarstwiania laserowego wykorzystujący lampę ksenonową do rozwarstwiania płytek w procesie produkcji półprzewodników.

Zakres raportu dotyczącego globalnego rynku urządzeń do laserowego rozwarstwiania

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 6,2% |

Wielkość rynku w 2024 r. | 2 330 milionów USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | Shin-Etsu Engineering Co., LTD., EV Group (EVG), SUSS MicroTec SE, CWI Technical, Kingyoup Enterprises Co., Ltd, Optec S.A., Brewer Science, Inc., Tokyo Electron Limited, SuperbIN Co., Ltd. i Han's Laser Technology Industry Group Co., Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firm |

Objęte segmenty |

Spis treści

Metodologia badawcza dla globalnej analizy rynku urządzeń do laserowego odspajania (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku urządzeń do laserowego odspajania, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości urządzeń do laserowego odspajania. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku urządzeń do laserowego odspajania. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy wg technologii, wg typu lasera, wg zastosowania i wg regionów w obrębie globalnego rynku urządzeń do laserowego odspajania.

Główny cel badania globalnego rynku urządzeń do laserowego odspajania

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku urządzeń do laserowego odspajania, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku urządzeń do laserowego odspajania i jego segmentów pod względem wartości (USD).

- Segmentacja rynku urządzeń do laserowego odspajania: Segmenty w badaniu obejmują obszary wg technologii, wg typu lasera, wg zastosowania i wg regionu.

- Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży urządzeń do laserowego odspajania.

- Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

- Profile firm i strategie rozwoju: Profile firm na rynku urządzeń do laserowego odspajania i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu globalnego rynku urządzeń do laserowego odspajania?

Globalny rynek urządzeń do laserowego odspajania wyceniono na 2 330 milionów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 6,2% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku urządzeń do laserowego odspajania ze względu na technologię?

Segment ablacji laserowej dominował na rynku w 2024 roku. Ablacja laserowa posiada największy udział w rynku ze względu na czynniki takie jak precyzja, niskie uszkodzenia materiału i przydatność do wielu zastosowań.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku urządzeń do laserowego odspajania?

• Minaturyzacja urządzeń elektronicznych: Technologie produkcji o wysokiej precyzji, takie jak laserowe rozwarstwianie, zyskują na popularności ze względu na ciągłe dążenie do tworzenia mniejszych, lżejszych i wydajniejszych urządzeń elektronicznych. Smartfony, tablety, urządzenia do noszenia i implanty medyczne wymagają ultracienkich płytek i kompaktowych, wielowarstwowych komponentów, które są bardzo wrażliwe na naprężenia mechaniczne. Sprzęt do laserowego rozwarstwiania zapewnia zatem bezkontaktową, bezszkodową opcję rozdzielania tymczasowo połączonych warstw podczas produkcji półprzewodników. Konwencjonalne metody mechaniczne nie zapewniają precyzyjnej obróbki materiałów, co potrafi laserowe rozwarstwianie bez naruszania integralności podłoża – cechy charakterystycznej trendu miniaturyzacji. Obecnie, gdy elektronika użytkowa i urządzenia IoT zmniejszają się, a ich złożoność rośnie, laserowe rozwarstwianie jest niezbędnym krokiem w procesie zapewnienia wydajności produkcji, wyższej wydajności i zapewnienia jakości w zaawansowanej produkcji elektroniki.

• Integracja z inteligentną produkcją: Integracja z inteligentną produkcją jest jedną z głównych sił napędowych globalnego rynku sprzętu do laserowego rozwarstwiania. Wraz z nadejściem Przemysłu 4.0 dla przemysłu, zapotrzebowanie na precyzję, automatyzację i monitorowanie w czasie rzeczywistym stale rośnie w produkcji półprzewodników i elektroniki. Sprzęt do laserowego rozwarstwiania odgrywa istotną rolę w procesie zmniejszania grubości płytek i elastycznych wyświetlaczy; inteligentne aspekty produkcji, takie jak wysoka dokładność, bardzo małe uszkodzenia termiczne i łatwe włączanie do zautomatyzowanych linii produkcyjnych, są rzeczywiście celami do osiągnięcia. W takiej sytuacji zwiększa się wydajność produkcji i uzysk, a koszty maleją. Coraz częstsze wdrażanie IoT, sztucznej inteligencji i analizy danych w inteligentnych fabrykach również zwiększa zapotrzebowanie na zaawansowane systemy laserowego rozwarstwiania, które mogą wspierać inteligentne sterowanie procesami, ponieważ stanowią one przyszłość inteligentnych fabryk.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku sprzętu do odspajania laserowego?

• Innowacje technologiczne w systemach laserowych: Na globalnym rynku urządzeń do laserowego odspajania nacisk kładziony jest na najnowocześniejsze technologie, które mają na celu nie tylko zwiększenie precyzji, wydajności i wszechstronności systemów laserowych, ale także lepsze dostosowanie tych systemów do różnych nowych technologii. Obejmują one lasery UV o dużej mocy, lasery femtosekundowe, ulepszone systemy z większą stabilnością i kontrolą wiązki, które pozwalają na bardziej szczegółową obróbkę materiałów i mniejszy wpływ termiczny. Rozwój ten umożliwia laserowe odspajanie coraz bardziej złożonych podłoży, takich jak elastyczne wyświetlacze i zaawansowane obudowy półprzewodników, bez uszkadzania warstw znajdujących się pod spodem. Integracja automatyzacji i systemów wyrównywania opartych na sztucznej inteligencji dodatkowo zwiększa przepustowość, jednocześnie zmniejszając błędy operacyjne, co sprawia, że laserowe odspajanie jest opłacalne w środowiskach produkcyjnych o dużej skali. Kilku kluczowych graczy inwestuje w badania i rozwój, aby utrzymać konkurencyjność, a sojusze producentów sprzętu z przemysłem odbiorców końcowych dodatkowo przyspieszają innowacje produktowe i komercjalizację.

• Ekspansja do różnych branż: Kolejnym ważnym trendem wpływającym na rynek urządzeń do laserowego odspajania jest rosnąca akceptacja w różnych branżach, co dodatkowo zwiększa dystans od ich wcześniejszej dominacji w produkcji półprzewodników i wyświetlaczy. Technologia laserowego odspajania jest wykorzystywana w przemyśle urządzeń medycznych, elektroniki samochodowej, produkcji elastycznych płytek drukowanych (PCB) i ogniw fotowoltaicznych ze względu na jej precyzję, czystość i bezkontaktową obróbkę. W medycynie laserowe odspajanie jest rozważane do łączenia w mikroskali i separacji materiałów w bioelektronice i urządzeniach do monitorowania zdrowia. Głównym zastosowaniem metod obróbki laserowej w sektorze motoryzacyjnym są wymagania dotyczące lekkiej elektroniki o bardzo wysokiej niezawodności. Ta krzyżowa hybrydyzacja otwiera zupełnie nowe strumienie przychodów dla producentów sprzętu, a także stanowi powód do utrzymania platform wzrostu na globalnym rynku, które wspierają dostosowywanie do specyfiki branży i możliwości zgodności z przepisami.

P5: Jakie są kluczowe wyzwania na globalnym rynku urządzeń do laserowego odspajania?

• Wysokie koszty początkowe i operacyjne: Wśród głównych barier dla globalnego rynku urządzeń do laserowego oddzielania (Laser Debonding Equipment), bez wątpienia najważniejszym czynnikiem są wysokie nakłady kapitałowe niezbędne do nabycia, instalacji i funkcjonalnej integracji zaawansowanych systemów laserowych. Systemy te często wymagają drogich komponentów, takich jak laser UV o dużej mocy, precyzyjna optyka i zautomatyzowane systemy pozycjonowania, co znacznie podnosi koszty początkowe. Ponadto, koszty operacyjne, takie jak utrzymanie, kalibracja i zużycie energii, stanowią kolejne przeszkody dla producentów, zwłaszcza dla małych i średnich przedsiębiorstw (MŚP). Wydłużony okres zwrotu z inwestycji (ROI) również ogranicza możliwość wdrożenia w krajach wschodzących lub w sektorach wrażliwych na koszty. W odpowiedzi na to, modele leasingu, współdzielona infrastruktura i zachęty rządowe stały się głównym celem w celu złagodzenia tej przeszkody finansowej dla nowych użytkowników.

• Niedobór wykwalifikowanej siły roboczej: Tempo, w jakim ewoluują technologie laserowego oddzielania, pozostaje niezsynchronizowane ze szkoleniem personelu, który może obsługiwać i konserwować złożone systemy. Wykwalifikowani technicy i inżynierowie muszą zarządzać dokładną konfiguracją, rozwiązywaniem problemów, przestrzeganiem zasad bezpieczeństwa i optymalizacją procesów, które są niezbędne do wydajnej i bezpiecznej pracy laserów. Niestety, w wielu regionach występuje luka talentów ze względu na wysoki stopień specyfiki takiego sprzętu, który w bardzo niewielkim stopniu jest uwzględniony w tradycyjnych kursach inżynierskich i zawodowych. Doprowadziło to do czynników, które ograniczają skalowanie operacji, jednocześnie zwiększając koszty pracy i ryzyko związane z operacjami. Zaangażowane firmy połączyły siły z uniwersytetami i technicznymi instytucjami szkoleniowymi, aby opracować spersonalizowane, certyfikowane kursy i praktyczne programy w zakresie obróbki laserowej i materiałoznawstwa.

P6: Który region dominuje na globalnym rynku urządzeń do laserowego odspajania?

Region Ameryki Północnej dominuje na globalnym rynku urządzeń do laserowego oddzielania ze względu na zwiększony wzrost w branżach użytkowników końcowych.

P7: Kim są kluczowi gracze na globalnym rynku urządzeń do laserowego odspajania?

Niektóre z wiodących firm w branży urządzeń do laserowego rozwarstwiania to:

• Shin-Etsu Engineering Co., LTD.

• EV Group (EVG)

• SUSS MicroTec SE

• CWI Technical

• Kingyoup Enterprises Co., Ltd

• Optec S.A.

• Brewer Science, Inc.

• Tokyo Electron Limited

• SuperbIN Co., Ltd.

• Han's Laser Technology Industry Group Co., Ltd

P8: Dlaczego teraz jest krytyczny moment dla producentów, aby zainwestować w sprzęt do laserowego rozdzielania?

Wraz z tym, jak elektronika użytkowa staje się cieńsza, inteligentniejsza i bardziej złożona, tradycyjne metody oddzielania (debondingu) osiągają swoje granice. Sprzęt do laserowego oddzielania oferuje precyzję, czystość i skalowalność, które są wymagane do sprostania wymaganiom produkcyjnym nowej generacji, szczególnie w produkcji półprzewodników i wyświetlaczy. Dzięki szybkiemu postępowi w technologii laserowej i rosnącemu zastosowaniu w różnych gałęziach przemysłu, firmy, które wcześnie wdrożą to rozwiązanie, mogą uzyskać przewagę konkurencyjną w zakresie jakości, szybkości i efektywności kosztowej. Zbyt długie czekanie oznacza ryzyko przestarzałości w szybko rozwijającym się i obarczonym wysokim ryzykiem globalnym łańcuchu dostaw.

P9: W jaki sposób nowe branże przekształcają trajektorię wzrostu rynku urządzeń do laserowego rozwarstwiania?

Podczas gdy odspajanie laserowe było kiedyś ograniczone do niszowych zastosowań w elektronice, jego precyzja i bezkontaktowe zalety są obecnie poszukiwane w rozwijających się sektorach, takich jak urządzenia medyczne, elektronika samochodowa i energia odnawialna. Ta dywersyfikacja przyspiesza wzrost rynku i otwiera nowe strumienie przychodów dla dostawców sprzętu i integratorów. Firmy, które rozumieją ten trend i dostosowują się do niego, mogą strategicznie pozycjonować się, aby obsługiwać wiele dynamicznie rozwijających się branż – zabezpieczając swoje portfele na przyszłość i maksymalizując zwrot z inwestycji.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek żurawi terenowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział ze względu na ładowność (do 25 ton, 26-74 ton, 75-100 ton i powyżej 100 ton), ze względu na zastosowanie (budownictwo, usługi komunalne i inne), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael oraz pozostała część regionu Bliskiego Wschodu i Afryki)

Rynek inteligentnych przemysłowych systemów ogrodzeniowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ (Ogrodzenia z Siatki, Ogrodzenia Elektryczne, Ogrodzenia Zapewniające Prywatność, Bramy Automatyczne, Ogrodzenia z Drutu Kolczastego i Inne); Technologia (IoT, AI, RFID i Inne); Zastosowanie (Bezpieczeństwo Obwodowe, Kontrola Dostępu, Wykrywanie Włamań i Inne); Użytkownik Końcowy (Motoryzacja, Przemysł, Transport, Rząd, Budownictwo i Inne); oraz Region/Kraj

Rynek maszyn do sortowania i klasyfikacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na typ maszyny (sortowanie optyczne, sortowanie wagowe, sortowanie na podstawie rozmiaru i inne); technologia (systemy oparte na kamerach/wizji, sztuczna inteligencja i uczenie maszynowe, systemy oparte na czujnikach i inne); branża końcowa (przetwórstwo rolno-spożywcze, recykling i gospodarka odpadami, górnictwo i minerały, farmaceutyka i inne); kanał sprzedaży (sprzedaż bezpośrednia i sprzedaż pośrednia); oraz kraj.

Rynek kosiarek o zerowym promieniu skrętu: aktualna analiza i prognoza (2025-2033)

Nacisk na napęd (benzynowy i elektryczny); Szerokość koszenia (mniej niż 50 cali, od 50 do 60 cali i więcej niż 60 cali); Zastosowanie (mieszkalne i komercyjne); oraz Region/Kraj